تعرفهها همچنان در صدر اولویتهای سرمایهگذاران

دلار آمریکا این هفته عملکردی مختلف در برابر ارزهای اصلی داشت، چرا که سیاستهای تعرفهای غیرقابل پیشبینی دونالد ترامپ، رئیس جمهور آمریکا، سرمایهگذاران را در حالت عدم اطمینان قرار داد. روز سهشنبه، ترامپ تعرفه ۵۰ درصدی بر فولاد و آلومینیوم وارداتی از کانادا به آمریکا اعلام کرد، اما پس از آنکه انتاریو تعرفه ۲۵ درصدی خود بر صادرات برق به برخی ایالتهای شمالی آمریکا را به حالت تعلیق درآورد، از این اقدام منصرف شد.

با این حال، تعرفههای ۲۵ درصدی بر فولاد و آلومینیوم از روز چهارشنبه اجرایی شد و کانادا و اتحادیه اروپا نیز روز پنجشنبه اقدامات متقابل انجام دادند. احتمال تشدید بیشتر تنشها بالاست، چرا که تعرفههای متقابل و افزایش احتمالی تعرفههای فولاد و آلومینیوم به ۵۰ درصد در افق دید سرمایهگذاران قرار دارند و ۲ آوریل تاریخ نهایی برای اعمال این تعرفهها به شمار میرود.

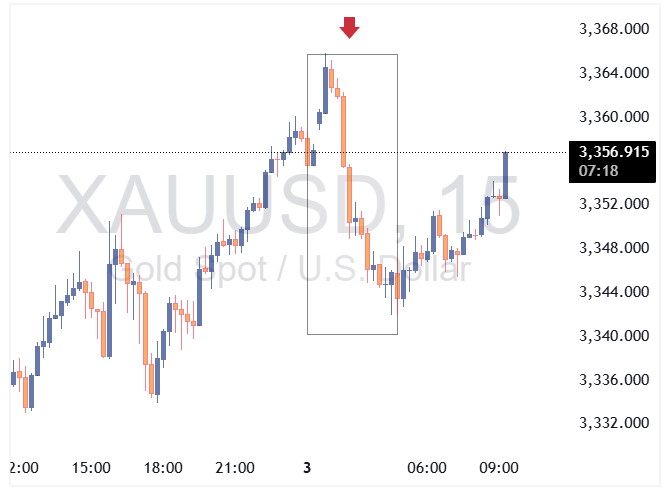

همه این عدم اطمینانها منجر به کاهش چشمگیر ریسکپذیری سرمایهگذاران شده است و به همین دلیل، شاخصهای سهام آمریکا سقوط کردند. دلار نیز در میان تهدیدها و حملات تعرفهای ترامپ تحت تأثیر قرار گرفته است، چرا که سرمایهگذاران تمرکز خود را از نگرانیهای تورمی به تأثیرات شدیدتر بر رشد اقتصادی معطوف کردهاند. آنها در حال حاضر حدود ۷۲ نقطهپایه کاهش نرخ بهره توسط فدرال رزرو را برای سال جاری پیشبینی میکنند، که تقریباً یک کاهش ۰.۲۵ درصدی بیشتر از پیشبینیهای دسامبر (۵۰ نقطهپایه) خود بانک مرکزی آمریکاست.

جلسه فدرال رزرو: به داتپلات توجه کنید!

با توجه به این شرایط، جلسه فدرال رزرو که روز چهارشنبه هفته آینده برگزار میشود، یکی از جلسات مهم است؛ جایی که علاوه بر تصمیم در مورد نرخ بهره، بیانیه پولی و کنفرانس خبری، پیشبینیهای اقتصادی بهروز شده، از جمله نمودار داتپلات جدید منتشر خواهد شد. با توجه به اینکه انتظار نمیرود تا ژوئن هیچ اقدام دیگری را از فدرال رزرو شاهد باشیم، احتمالاً بازار به شدت روی داتپلات متمرکز خواهد بود.

اگر پاول، رئیس فدرال رزرو، و همکارانش به طور جدی نگران تأثیر تعرفهها بر اقتصاد آمریکا باشند و داتپلات به کاهش بیشتر نرخ بهره در سال جاری اشاره کند، احتمالاً دلار آمریکا کاهش بیشتری را تجربه خواهد کرد. بازارهای سهام، که در مدت زمان اخیر به دلیل انتظارات کاهش هزینههای استقراض رشد کرده بودند، با افزایش احتمال ورود اقتصاد آمریکا به رکود، احتمالاً روند نزولی خود را ادامه خواهند داد.

در مورد رکود، روز قبل از جلسه بانک مرکزی آمریکا، فدرال رزرو آتلانتا برآورد بهروز شده خود از تولید ناخالص داخلی سهماهه اول را منتشر خواهد کرد. مدل GDPNow در حال حاضر کاهش ۲.۴ درصدی را پیشبینی میکند، و اگر دادهها بدتر از این باشند، ممکن است زمزمهها درباره نیاز به کاهش بیشتر نرخ بهره افزایش یابد. دادههای ضعیفتر از انتظار خرده فروشی روز دوشنبه نیز ممکن است مانند کبریت بر انبار باروت باشد.

معاملهگان ین در انتظار سیگنالهای بانک مرکزی ژاپن

بانک مرکزی ژاپن (BoJ) نیز همانند فدرال رزرو، در روز چهارشنبه جلسه خود را برگزار خواهد کرد. در اولین جلسه سال جاری، BoJ نرخ بهره خود را با افزایش ۰.۲۵ درصدی به ۰.۵ درصد رساند. اوئدا، رئیس بانک مرکزی ژاپن، تأکید کرد که در صورت تحقق شرایط اقتصادی مورد انتظار احتمالاً افزایشهای بیشتری لازم خواهد بود.

از آن زمان، دادهها نشان دادهاند که روندهای بنیادی رشد دستمزدها قوی است. شاخص قیمت مصرفکننده از ۳.۶ به ۴ درصد در دسامبر افزایش یافته، و شاخص تورم هسته بانک مرکزی ژاپن نیز از ۱.۹ به ۲.۲ درصد رسیده است. اگرچه دادههای تورم توکیو برای فوریه کاهش جزئی را نشان میدهند، اما هیچ نشانهای از تثبیت فشارهای تورمی حول هدف ۲ درصدی BoJ دیده نمیشود. در نهایت، دادههای تورم ملی فوریه روز جمعه منتشر خواهند شد.

با توجه به این شرایط، همراه با اظهارات اخیر مقامات بانک مرکزی ژاپن و رشد فعالیتهای اقتصادی در سهماهه آخر سال ۲۰۲۴، سرمایهگذاران افزایش ۰.۲۵ درصدی بعدی نرخ بهره در سپتامبر را کاملاً قیمتگذاری کردهاند و ۸۰ درصد احتمال میدهند که این افزایش در ژوئیه اتفاق بیفتد. آنچه انتظارات سرمایهگذاران را بیشتر تقویت میکند این است که بسیاری از بزرگترین شرکتهای ژاپن برای سومین سال متوالی به خواستههای اتحادیهها برای افزایش قابل توجه دستمزدها پاسخ دادهاند، که به مصرفکننده کمک میکند تا با افزایش هزینههای زندگی کنار بیاید.

بنابراین، اگرچه انتظار نمیرود سیاست پولی بانک مرکزی ژاپن در این جلسه تغییر داشته باشد، اما هرگونه اظهارات انقباضی ممکن است به ین، بهترین ارز از نظر عملکرد در سال جاری، کمک کند تا روند صعودی خود را ادامه دهد.

آیا بانک مرکزی سوئیس نرخ بهره را دوباره کاهش خواهد داد؟

روز پنجشنبه، نوبت به بانک مرکزی سوئیس (SNB) میرسد. جلسه SNB در هفته پیش رو اولین جلسه این بانک مرکزی در 2025 خواهد بود. در دسامبر گذشته، سیاستگذاران SNB نرخ بهره را ۰.۵ درصد کاهش دادند، تا از افزایش ارزش فرانک سوئیس جلوگیری کنند.

در حالی که تورم سوئیس در فوریه به پایینترین سطح در نزدیک به چهار سال اخیر رسید و احتمال کاهش بیشتر نرخ بهره در سال جاری را افزایش داد، عدم اطمینان درباره سیاستهای تعرفهای ترامپ باعث تقویت بیشتر فرانک شده است. احتمال کاهش ۰.۲۵ درصدی دیگر در هفته آینده ۷۵ درصد است، و ۲۵ درصد باقیمانده نشاندهنده عدم تغییر نرخ بهره است.

بنابراین، کاهش نرخ بهره به تنهایی بعید است که نوسانات قابل توجهی در فرانک سوئیس ایجاد کند. برای اینکه این ارز بخش قابل توجهی از رشدهای اخیر خود را از دست بدهد، SNB باید تمایل خود را برای کاهشهای بیشتر در صورت لزوم، نشان دهد.

موضع BoE انقباضی خواهد بود یا انبساطی ؟

همانند SNB، بانک مرکزی انگلستان (BoE) روز پنجشنبه جلسه خود را برگزار میکند. انتظار میرود سیاستگذاران BoE پس از کاهش ۰.۲۵ درصدی نرخ بهره در فوریه، تغییری در موضع پولی ایجاد نکنند. شایان ذکر است در جلسه قبلی، بانک مرکزی انگلستان پیشبینیهای رشد خود را کاهش و پیشبینیهای تورمی را افزایش داد.

با این حال، جهت این بازنگریها تا حد زیادی مورد انتظار بود. آنچه بازارها را غافلگیر کرد این بود که دو عضو به کاهش ۰.۵ درصدی نرخ بهره رأی دادند؛ کاترین مان، که در نوامبر تنها موافق ثابت نگه داشتن نرخ بهره بود، این بار به کاهش دوبرابری رأی داد.

از آن زمان، دادههای اقتصادی عمدتاً بهتر از انتظارات بوده و باعث شدهاند سرمایهگذاران تنها دو کاهش ۰.۲۵ درصدی دیگر را برای سال جاری پیشبینی کنند؛ که یک کاهش احتمالاً در ژوئن اتفاق بیفتد. با این حال، یک هفته پیش، کاترین مان گفت که تعرفههای ترامپ و نوسانات در بازارهای مالی به این معنی است که سیاستگذاران باید قاطعتر عمل کنند.

بنابراین، اگرچه انتظار نمیرود هفته آینده تغییری در نرخ بهره ایجاد شود، اما یک موضع انبساطی، که نشاندهنده این باشد که سیاستگذاران بانک مرکزی انگلستان بیشتری دیدگاه مشابه مان دارند، ممکن است به پوند ضربه بزند. چرا که سرمایهگذاران ممکن است انتظارات خود از کاهش بیشتر نرخ بهره توسط BoE را بالا ببرند. برای اینکه پوند رشد خود را ادامه دهد، BoE باید نگرانی بیشتری از خود درباره ریسک افزایش کنترل نشده تورم نشان دهد.

تورم کانادا، GDP نیوزیلند و گزارش اشتغال استرالیا نیز در دستور کار هستند

در سایر نقاط، دادههای تورم کانادا برای فوریه و خرده فروشی این کشور برای ژانویه به ترتیب روزهای سهشنبه و جمعه منتشر خواهند شد. این هفته، بانک مرکزی کانادا نرخ بهره را ۰.۲۵ درصد دیگر کاهش داد و اعلام کرد که این کشور اکنون به دلیل تعرفههای ترامپ با یک «بحران جدید» مواجه است. بازار به سرعت کاهش دیگری را برای تصمیم آوریل پیشبینی کرد، و دادههای ضعیفتر از انتظار ممکن است این دیدگاه را بیشتر تقویت کند.

معاملهگران ارزهای آسیایی، گزارش تولید ناخالص داخلی سهماهه چهارم نیوزیلند و دادههای اشتغال استرالیا برای فوریه را زیر نظر خواهند داشت، که هر دو در روز پنجشنبه منتشر خواهند شد.