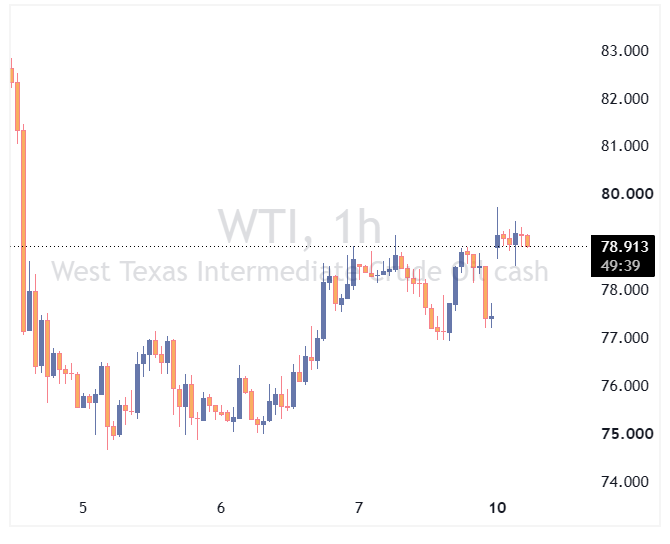

عقبنشینی سیتیگروپ در برابر بحران تنگه هرمز؛ پیشبینی قیمت نفت ۸۰ دلاری شد!

بانک آمریکایی سیتیگروپ (Citi) پیشبینی خود از قیمت نفت خام برنت در سهماهه سوم سال جاری را از ۷۵ دلار به ۸۰ دلار در هر

بانک آمریکایی سیتیگروپ (Citi) پیشبینی خود از قیمت نفت خام برنت در سهماهه سوم سال جاری را از ۷۵ دلار به ۸۰ دلار در هر

نگرانیهای ماه اخیر مبنی بر اتکای یکجانبه رشد شاخص S&P 500 به چند غول فناوری نظیر مایکروسافت و آمازون، با انتشار گزارش جدید والاستریت ژورنال (WSJ) تا حد زیادی فروکش

گاهی مهمترین پیام گزارش COT در یک موقعیت خرید بزرگ دیده نمیشود؛ بلکه در بازاری ظاهر میشود که معاملهگران بزرگ در آن با سرعت، معاملات قبلی خود را تغییر میدهند.

چرخش ناگهانی معاملهگران بزرگ والاستریت، توجه بازار جهانی طلا و نقره را جلب کرده است. اسکات روبنر، استراتژیست ارشد موسسه سیتادل سیکیوریتیز (Citadel Securities) — یکی از بزرگترین مارکتمیکرهای والاستریت

بانک سیتی پیشبینی خود از قیمت نفت برنت در سهماهه سوم سال ۲۰۲۶ را افزایش داده و از ۷۵ دلار به ۸۰ دلار در هر بشکه رسانده است. ادامه جنگ

در یک نگاه طلا با جهش نزدیک به ۳۰۰ دلاری و عبور از ۴۳۰۰ دلار، از محدوده تثبیت اخیر خارج شده است؛ دادههای ضعیف بازار کار آمریکا و کاهش انتظارات

اشتغال غیرکشاورزی آمریکا در ماه ژوئیه ۲۳ هزار شغل کاهش یافت و آمار ماههای قبل نیز در مجموع ۱۰۳ هزار شغل دیگر به سمت نزولی بازنگری شد. نرخ بیکاری با

بهرهوری نیروی کار در آمریکا در سهماهه دوم سال ۲۰۲۶ با نرخ سالانه ۱.۴ درصد افزایش یافت؛ رقمی که بیش از دو برابر پیشبینی ۰.۶ درصدی بود. این در حالی

پس از کنارهگیری تاریخی وارن بافت از سمت مدیرعاملی برکشایر هاتاوی، بسیاری از سرمایهگذاران نسبت به آینده این غول سرمایهگذاری دچار تردید شدند. بافت که بیش از شش دهه هدایت

در یک نگاه دادههای تورم آمریکا میتوانند مسیر انتظارات بازار درباره افزایش نرخ بهره فدرال رزرو را تعیین کنند. انتشار یک گزارش هاوکیش از «خلاصه دیدگاهها»ی بانک مرکزی ژاپن میتواند

در یک نگاه گسترش جنگهای مدرن و افزایش هزینهکردهای دفاعی، نگاه تازهای به نقش طلا و نقره در صنایع نظامی ایجاد کرده است. با پیچیدهتر شدن موشکها، پهپادها، رادارها و

هند با وجود پیشرفت در متنوعسازی منابع انرژی، همچنان یکی از وابستهترین اقتصادهای جهان به واردات نفت خام محسوب میشود. جدیدترین گزارش مشترک کنفدراسیون صنعت هند (CII) و مؤسسه EY

شرکت ملی نفت ابوظبی (ADNOC) با سرمایهگذاری جدید ۱.۳ میلیارد دلاری، گام دیگری در توسعه ناوگان حملونقل انرژی خود برداشت. این اقدام در حالی انجام میشود که امارات متحده عربی

یان هاتزیوس، اقتصاددان ارشد گلدمن ساکس، گفت دادههای تورمی پیشرو برای فدرال رزرو اهمیت بیشتری نسبت به آمار اشتغال خواهند داشت. به گفته او، پرسش کلیدی این است که آیا

در یک نگاه طلا پس از آنکه آمار اشتغال بخش غیرکشاورزی آمریکا (NFP) پایینتر از انتظارات بازار اعلام شد، با عبور از سطح ۴ هزار و ۳۵۰ دلار به بالاترین

بازار سهام آمریکا معاملات روز جمعه را در حالی آغاز کرد که انتشار گزارش ضعیفتر از انتظار اشتغال، امید سرمایهگذاران به توقف افزایش نرخهای بهره توسط فدرال رزرو را تقویت

بازارهای سهام اروپا روز جمعه با جهشی قابلتوجه همراه شدند؛ اتفاقی که پس از انتشار گزارش بسیار ضعیف بازار کار آمریکا و کاهش انتظارات برای افزایش دوباره نرخ بهره توسط

پیش از انتشار دادههای اشتغال آمریکا، جفتارز دلار/ین (USDJPY) در محدوده ۱۵۸.۳۳ معامله میشد و معاملات آتی نرخ بهره فدرال رزرو، احتمال افزایش نرخ بهره در ماه سپتامبر را ۵۷

اگر این روزها بازار ارز را دنبال میکنید، امروز یکی از مهمترین روزهای معاملاتی برای دلار آمریکا خواهد بود. به اعتقاد تحلیلگران بانک ING، ابهام در پیامهای اخیر کوین وارش،

بانک مرکزی چین (PBOC) روند انتقال ذخایر طلای خود از لندن به انبارهای هنگکنگ را سرعت بخشیده است. همزمان، صندوقهای قابل معامله و سرمایهگذاری متصل به طلا (ETF) در بازار

در یک نگاه طلا در بازهٔ ۲۰۲۴ تا ۲۰۲۶ بازدهی واقعی سالانهای نزدیک به ۳۰ درصد ثبت کرده است. بررسی ۶۰سالهٔ دویچهبانک نشان میدهد بازدهی واقعی طلا از سال ۱۹۵۷

در یک نگاه برآورد کارشناسان برای گزارش اشتغال غیرکشاورزی ژوئیهٔ آمریکا ۸۰ هزار شغل جدید است، با دامنهای بین ۱۰ تا ۱۴۰ هزار. گزارش اشتغال بخش خصوصی ADP در ژوئیه

در یک نگاه قیمت طلا با افزایش امیدها به بازگشایی تنگه هرمز و احتمال کاهش تنشها میان ایران و آمریکا، بزرگترین رشد ششماهه خود را ادامه داد و برای لحظاتی

اقتصاد آمریکا در نیمه دوم سال ۲۰۲۶ نشانههایی از تعادل میان رشد اقتصادی، بازار کار و فشارهای تورمی را به نمایش گذاشته است. جدیدترین دادههای منتشرشده نشان میدهد بازار کار

بازار جهانی نفت در سال ۲۰۲۶ وارد دورهای پیچیده شده است؛ از یکسو تنشهای ژئوپلیتیکی در خاورمیانه و اختلال در مسیرهای حیاتی انتقال انرژی، نگرانی درباره امنیت عرضه را افزایش

بازار جهانی انرژی در تابستان ۲۰۲۶ وارد یکی از پیچیدهترین دورههای خود در سالهای اخیر شده است. تشدید ناامنی در مسیرهای حیاتی انتقال انرژی، بهویژه تنگه هرمز و بابالمندب، باعث

معاملهگران پلتفرم کالشی اکنون احتمال رسیدن شاخص S&P 500 به سطح ۸۰۰۰ واحد در سال ۲۰۲۶ را ۶۶.۹ درصد برآورد میکنند؛ این در حالی است که شاخص طی چهار جلسه

بازار تراشههای حافظه در روزهای اخیر با موجی از اصلاح قیمتی مواجه شده است؛ اصلاحی که در نگاه اول ممکن است نشانهای از ضعف تقاضا در صنعت نیمهرساناها تلقی شود،

در یک نگاه قیمت نقره پس از رشد اخیر تحت تأثیر افزایش امیدواریها نسبت به توافق احتمالی میان آمریکا و ایران، بخشی از رشد خود را از دست داد؛ زیرا

در یک نگاه ذخایر گاز اروپا به پایینترین سطح فصلی از سال ۲۰۱۱ تاکنون رسیده و نگرانیها درباره تأمین انرژی در زمستان پیشرو افزایش یافته است. کاهش سرعت پر شدن

مؤسسه یاردنی (Yardeni Research) اعلام کرد فدرال رزرو باید رویکردی هاوکیشتر (انقباضیتر ) در پیش بگیرد، زیرا از دید این مؤسسه، خطرات ناشی از تورم اکنون بر نگرانیهای مربوط به