ادعای بزرگ پیمکو؛ هوش مصنوعی آمار تورم فدرال رزرو را دستکاری کرده است!

غول سرمایهگذاری پیمکو (PIMCO) در جدیدترین گزارش تحلیلی خود، آمار اخیر تورم هسته PCE (شاخص محبوب فدرال رزرو) را زیر سوال برد. پیمکو مدعی است

غول سرمایهگذاری پیمکو (PIMCO) در جدیدترین گزارش تحلیلی خود، آمار اخیر تورم هسته PCE (شاخص محبوب فدرال رزرو) را زیر سوال برد. پیمکو مدعی است

بانک آمریکا در جدیدترین گزارش تحلیلی خود، پیشبینی پایان سال میلادی برای جفتارز USDJPY را از ۱۵۲ به محدوده ۱۴۹ کاهش داده است. این نهاد بزرگ مالی معتقد است مداخله

برایان موینیهان، مدیرعامل بانک آمریکا، پیشبینی این بانک مبنی بر سه نوبت افزایش نرخ بهره فدرال رزرو در ماههای سپتامبر، اکتبر و دسامبر را تکرار کرد و گفت بازار کار

گلدمن ساکس پیشبینی خود برای ایجاد ۷۵ هزار شغل جدید در بخش غیرکشاورزی آمریکا در ماه ژوئیه را حفظ کرد؛ این در حالی است که گزارش ضعیفتر از انتظار ADP

جدیدترین نظرسنجی رویترز از استراتژیستهای ارشد بازار فارکس نشان میدهد که اکثر کارشناسان اعتماد خود را به اثرگذاری مداخلات ارزی دولت ژاپن برای نجات ین از دست دادهاند. همزمان، پیشبینیهای

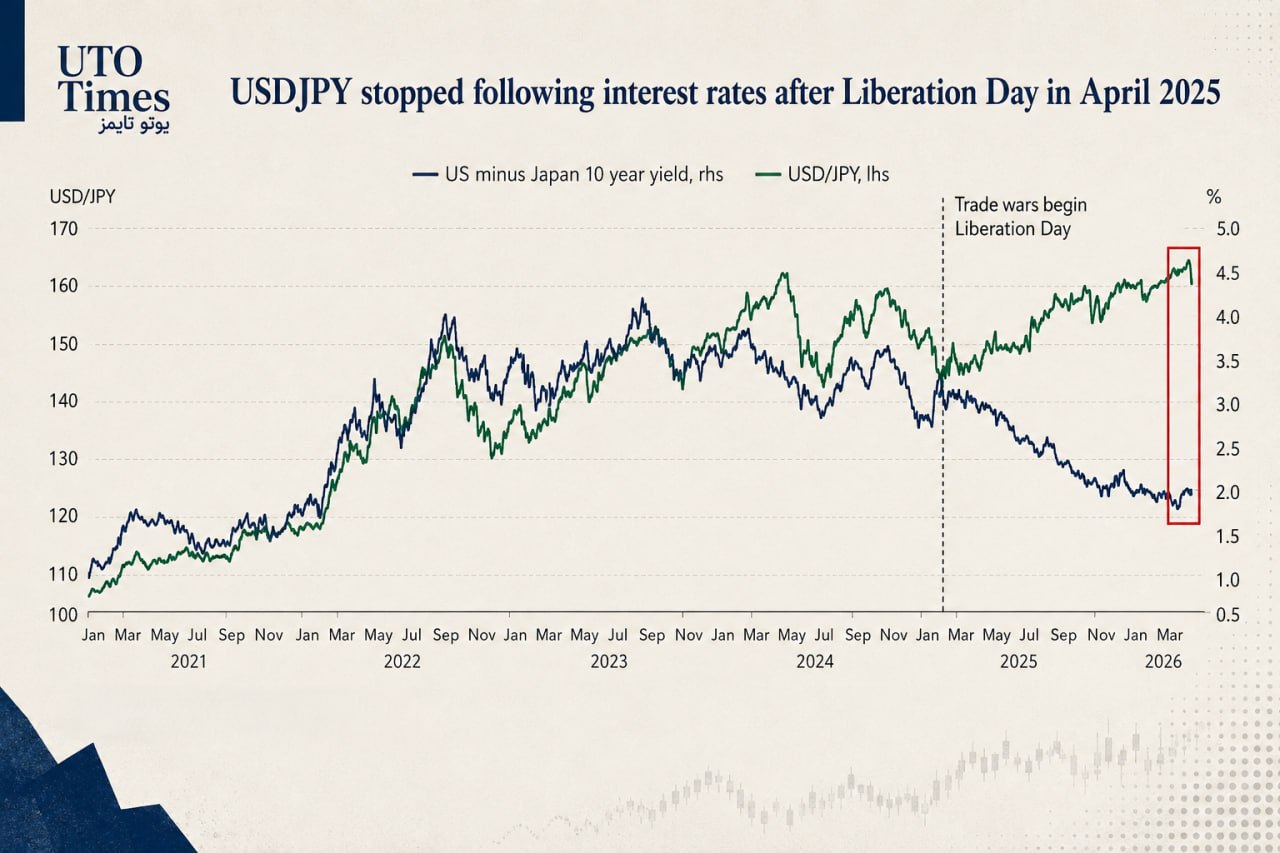

یکی از باسابقهترین و معتبرترین الگوهای بازار ارزهای خارجی (فارکس) در حال فروپاشی است. برای سالهای متمادی، جفتارز دلار/ین (USDJPY) رابطهای کاملاً مستقیم و همبسته با «اختلاف بازدهی اوراق قرضه

اگرچه انتظار برای برقراری دوباره آتشبس در منطقه خلیج فارس و کاهش قیمت نفت باعث افت نرخهای بازار و رشد بازارهای سهام شده است، اما دلار آمریکا همچنان مقاومت قابلتوجهی

دلار در آغاز هفته با وضعیت باثباتتری معامله میشود. اکنون که موج گسترده مداخله ارزی برای حمایت از ین به پایان رسیده و موقعیتهای سفتهبازی نیز متعادلتر شدهاند، تنها انتشار

در یک نگاه کوین وارش، رئیس فدرال رزرو، بدون تشریح روش اجرا، بر مهار تورم تأکید کرده است. فدرال رزرو در نشست هفتهٔ گذشته نرخ بهره را ثابت نگه داشت،

روپیه هند در پی تضعیف دلار آمریکا پس از تصمیم فدرال رزرو، مداخلات هماهنگ ارزی آمریکا و ژاپن و کاهش تنشها میان آمریکا و ایران، تقویت شد. با این حال،

بانک UBS انتظار دارد تورم مواد غذایی همچنان در سطوح بالا باقی بماند؛ عواملی مانند شوکهای عرضه ناشی از تغییرات اقلیمی، افزایش هزینههای نیروی کار، سختگیرانهتر شدن استانداردهای پرورش دام

هفته معاملاتی جدید بازار فارکس با تمرکز کامل بر مداخله مشترک ژاپن و آمریکا در بازار فارکس آغاز شده است. معاملهگران انتظار دارند روند حمایت از ین امروز نیز ادامه

ین ژاپن روز دوشنبه در بازارهای جهانی به شدت تقویت شد و بازده اوراق قرضه کوتاهمدت دولت ژاپن به رکوردهای تاریخی جدیدی دست یافت. معاملهگران پس از مداخله مشترک و

اگر این روزها نوسانات بازار چشمتان را گرفته و میخواهید بدانید در سر بازیگران بزرگ والاستریت چه میگذرد، پاسخ دقیق آن در گزارش جدید تعهدات معاملهگران (COT) مربوط به ۲۸

در یک نگاه پس از تصمیم فدرال رزرو، گزارش اشتغال بخش غیرکشاورزی آمریکا برای دریافت سرنخهای بیشتر درباره احتمال افزایش نرخ بهره در کانون توجه قرار دارد. دادههای اشتغال کانادا

در یک نگاه استراتژیستهای TD Securities انتظار دارند جفتارز USDJPY در هفتههای آینده در محدوده ۱۵۸ تا ۱۶۳ نوسان کند؛ چراکه دو نیروی متضاد بازار را تحت فشار قرار دادهاند.

فدرال رزرو نرخ بهره را بدون تغییر حفظ کرد و هیچ سیگنال مشخصی درباره مسیر آینده سیاست پولی ارائه نداد؛ اما بازارها این نشست را پس از آنکه کوین وارش

افت ارزش دلار پس از غافلگیری انبساطی (داویش) فدرال رزرو، همراه با مداخله بانک مرکزی ژاپن (BoJ) در بازار فارکس پیش از نشست امروز این بانک، شاخص دلار (DXY) را

در یک نگاه تصمیم اخیر فدرال رزرو برای حفظ نرخ بهره، از نظر تغییر سیاستی مطابق انتظار بازار بود؛ اما اختلافنظر شدید میان اعضای کمیته همچنان توجهها را جلب

بازده واقعی اوراق خزانهداری آمریکا و دلار پس از نشست دیروز فدرال رزرو کاهش یافت. دلیل این واکنش، کنفرانس خبری نسبتاً مبهم این نشست بود که بسیاری از سرمایهگذاران را

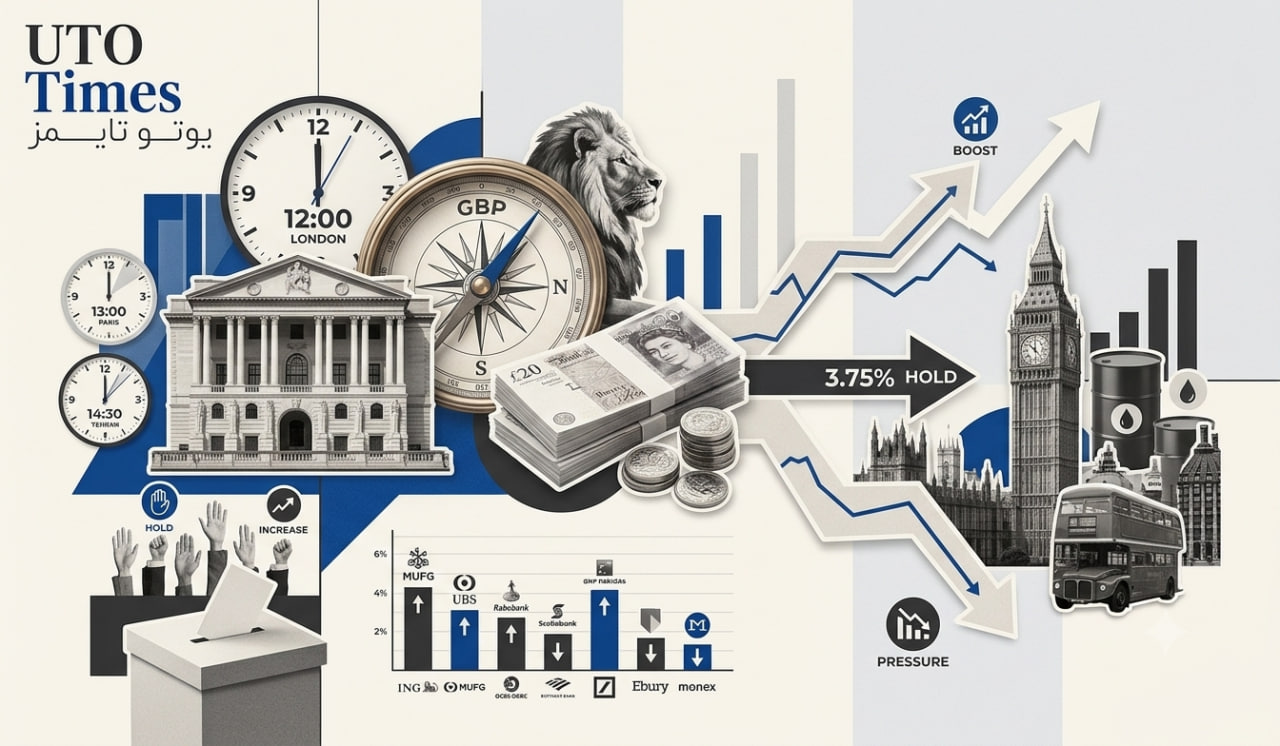

پس از بررسی و کنار هم گذاشتن جدیدترین دیدگاههای ۱۴ غول بزرگ بانکی و مالی دنیا—از جمله ING، UBS، BofA و Deutsche Bank—تیم تحلیلی یوتوتایمز به این نتیجه رسیده که

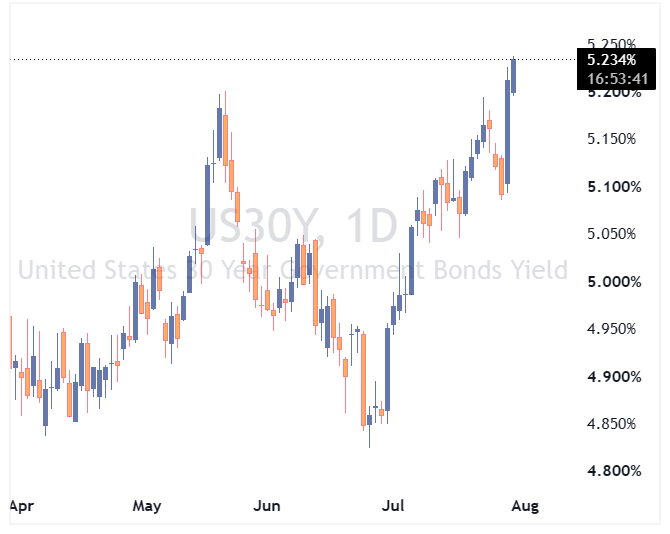

سخنرانی اخیر «کوین وارش» و بیعملی فدرال رزرو در برابر تورم، با واکنش منفی و تند بازار اوراق قرضه مواجه شد. بازده اوراق ۳۰ ساله خزانهداری آمریکا به ۵.۲۴ درصد

بازارهای جهانی در انتظار یکی از مبهمترین تصمیمهای فدرال رزرو در ماههای اخیر هستند؛ جایی که جروم پاول؟ نه، این بار کوین وارش باید پیامی روشن درباره مسیر آینده سیاست

جیپیمورگان انتظار دارد فدرال رزرو نرخهای بهره را بدون تغییر حفظ کند؛ این در حالی است که بازارها همچنان احتمال قابلتوجهی برای یک افزایش غیرمنتظره نرخ بهره در نظر گرفتهاند.

برآورد بازار از نشست امروز کمیته بازار آزاد فدرال رزرو این است که نرخ بهره بدون تغییر باقی بماند، اما احتمال دارد دو عضو کمیته به افزایش نرخ بهره رأی

در یک نگاه بازارهای جهانی در حال حاضر تحت تأثیر دو عامل اصلی قرار دارند: آینده آتشبس در خاورمیانه و مسیر سیاست پولی فدرال رزرو. در حالی که سرمایهگذاران

دلار آمریکا همچنان از حمایت بازار برخوردار است، زیرا سرمایهگذاران خود را برای احتمال اتخاذ موضعی انقباضی (هاوکیش) از سوی فدرال رزرو در نشست فردا آماده میکنند؛ حتی اگر افزایش

بانک استاندارد چارترد هشدار داد در صورتی که فدرال رزرو موضع سختگیرانهتری برای مهار تورم اتخاذ نکند، بازدهی اوراق قرضه ۱۰ساله آمریکا میتواند به ۵ درصد برسد. بر اساس این تحلیل،

در یک نگاه بازارها در آستانه تصمیم مهم فدرال رزرو در روز چهارشنبه دچار اختلاف نظر شدهاند؛ در حالی که بخشی از معاملهگران احتمال افزایش نرخ بهره را در نظر

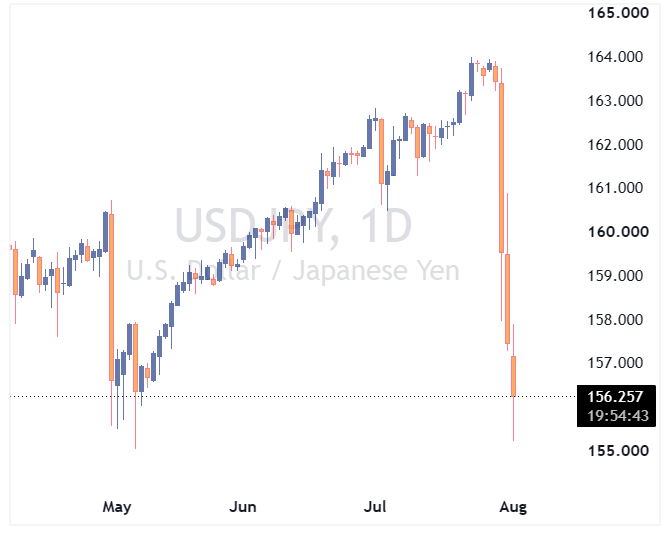

بانک آمریکا (BofA) اعلام کرده است که اعتبار و قدرت دفاعی ین ژاپن بیش از پیش زیر سؤال رفته؛ چرا که جفتارز USDJPY از سطح ۱۶۳ عبور کرده و نرخ

لی هاردمن، تحلیلگر بانک MUFG، معتقد است دلار آمریکا با کاهش تنشهای خاورمیانه و افت قیمت نفت برنت به زیر ۹۰ دلار، تضعیف شده است؛ چرا که این روند نگرانیها