آیا اقدامات ایلان ماسک بر گزارش NFP تأثیر میگذارد؟

دلار در نیمه اول هفته در برابر برخی ارزهای اصلی ضعیف عمل کرد، زیرا سرمایهگذاران برای اولین بار از زمان نشست فدرال رزرو در دسامبر، لحنی انبساطیتر از این بانک مرکزی مشاهده کردهاند. با این حال، سخنان جدید ترامپ، رئیس جمهور آمریکا، درباره تعرفهها باعث شد دلار در روز پنجشنبه افزایش زیادی را تجربه کند.

پس از ضعف در برآورد اولیه شاخص مدیران خرید به گزارش S&P Global برای فوریه و کاهش شاخص اعتماد مصرفکننده دانشگاه میشیگان در این ماه، سرمایهگذاران اکنون حدود ۶۰ نقطهپایه کاهش نرخ بهره توسط فدرال رزرو را برای سال جاری پیشبینی میکنند. این میزان کاهش ده نقطهپایه بیشتر از پیشبینیهای داتپلات دسامبر است.

با این حال، با توجه به افزایش تهدیدهای تعرفهای ترامپ علیه شرکای تجاری اصلی آمریکا مانند چین، کانادا و مکزیک، ترسیم یک نقشه راه روشن دشوار شده، زیرا اعمال تعرفهها یک ریسک جدی برای افزایش بیشتر تورم است. پس از همه اینها، به نظر میرسد بیشتر مقامات فدرال رزرو که اخیراً دیدگاه خود را بیان کردهاند، رویکرد «صبر و مشاهده» را ترجیح میدهند.

با توجه به این شرایط، علاوه بر اخبار جدید درباره تعرفهها، معاملهگران دلار احتمالاً به دادههای شاخص مدیران خرید تولیدی و غیرتولیدی ISM که به ترتیب روزهای دوشنبه و چهارشنبه منتشر میشوند، توجه خواهند کرد.

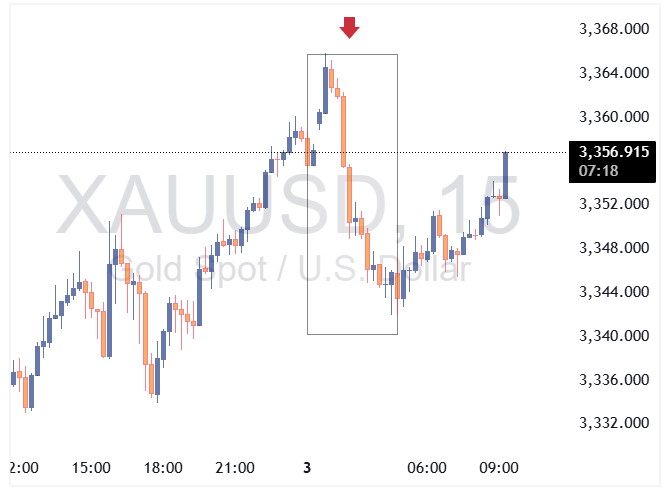

اما نقطه اوج هفته پیش رو احتمالاً گزارش اشتغال غیرکشاورزی (NFP) روز جمعه خواهد بود. گزارش ژانویه رشد کمتر از انتظار را نشان داد، اما این موضوع به دلیل عوامل موقتی مانند آتشسوزیهای کالیفرنیا و هوای سرد در سراسر کشور بود. به طور کلی، کاهش نرخ بیکاری، بازنگری مثبت دادههای دسامبر و رشد دستمزدها نشان میدهد که بازار کار همچنان قوی است.

با ادامه تعدیل نیرو در بخش دولتی توسط وزارت کارایی دولت (DOGE) به رهبری ایلان ماسک، گزارش NFP فوریه ممکن است ضعیف باشد. با این حال، بخشهای فرعی این گزارش شامل مشاغل دولتی است و هرگونه ضعف در این بخش تعجبآور نخواهد بود. اگر بخشهای دیگر گزارش افزایش سرعت رشد اشتغال را نشان دهد، این میتواند حاکی از آن باشد که بخش خصوصی به اندازه کافی قدرتمند بوده است تا نیروهای اخراج شده را جذب کند. در چنین شرایطی، احتمال تقویت دلار وجود دارد.

در صورتی که دادههای ISM در اوایل هفته ضعف فعالیتهای تجاری که توسط دادههای S&P Global نشان داده شده را تأیید نکنند، احتمالا انتظارات بازار میزان کاهش نرخ بهره توسط فدرال رزرو کمتر میشود.

آیا ECB وابستگی به دادهها را حفظ میکند؟

در ناحیه یورو، برآورد اولیه تورم روز دوشنبه منتشر میشوند و در روز پنجشنبه، نوبه به شست پولی بانک مرکزی اروپا (ECB) میرسد. ECB در آخرین جلسه خود نرخ بهره را ۰.۲۵ درصد کاهش داد، اما هیچ پیام روشنی درباره سرعت کاهشهای آینده ارائه نکرد که باعث شد سرمایهگذاران تا حدود ۸۸ نقطهپایه کاهش را تا پایان سال قیمتگذاری کنند.

اگر تورم دوباره افزایش یابد و بانک مرکزی اروپا نرخ بهره را ۰.۲۵ درصد دیگر کاهش دهد و رویکرد «تصمیمگیری جلسه به جلسه» را دنبال کند، ممکن است یورو تقویت شود. البته، این کاهش قبلاً در قیمتها لحاظ شده است.

با این حال، رشد یورو ناشی از نشست ECB احتمالاً کم خواهد بود، زیرا عدم اطمینان درباره تعرفهها همچنان اتحادیه اروپا را تحت تأثیر قرار داده است. همین چهارشنبه، ترامپ گفت که قصد دارد ۲۵ درصد تعرفه بر خودروها و کالاهای اروپایی اعمال کند. به علاوه، تأخیر در تشکیل ائتلاف توسط محافظهکاران آلمانی پس از پیروزی در انتخابات ممکن است بر یورو فشار نزولی وارد کند. در عین حال، توجهها به اجلاس ویژه ۶ مارس معطوف خواهد شد، جایی که رهبران اروپایی برای بحث درباره حمایت بیشتر از اوکراین و تضمینهای امنیتی گرد هم میآیند.

گزارش اشتغال کانادا نیز در کانون توجه است!

همزمان با انتشار گزارش NFP، کانادا نیز گزارش اشتغال خود را منتشر خواهد کرد. پس از گزارش بهتر از انتظار اشتغال ژانویه و تورم هسته بالاتر از انتظار در همان ماه، معاملهگران ۵۰ درصد احتمال میدهند که بانک مرکزی کانادا در جلسه ۱۲ مارس نرخ بهره را بدون تغییر نگه دارد.

یک گزارش اشتغال قوی دیگر ممکن است انتظارات از توقف کاهش نرخ بهره توسط بانک مرکزی کانادا را تقویت کند، اما تهدیدهای جدید ترامپ درباره تعرفهها بعید است به معاملهگران دلار کانادا اجازه دهد برای مدت طولانی خوشحال بمانند. با وجود تقویت دلار کانادا پس از تأخیر در اعمال تعرفهها که ترامپ در ابتدای ماه اعلام کرد، تهدیدهای جدید این هفته باعث افت بیشتر این ارز شده است.

معاملهگران دلار استرالیا منتظر صورتجلسه بانک مرکزی و تولید ناخالص داخلی!

معاملهگران دلار استرالیا نیز باید مجموعهای از دادهها را تحلیل کنند. روز سهشنبه، بانک مرکزی استرالیا صورتجلسه آخرین نشست پولی خود را منتشر میکند و همزمان، برآورد اولیه خرده فروشی ژانویه نیز انتشار خواهد یافت. در نهایت، روز چهارشنبه دادههای تولید ناخالص داخلی سه ماهه چهارم منتشر میشوند.

در ۱۸ فوریه، بانک مرکزی استرالیا مطابق با انتظارات چرخه تسهیل پولی خود را با کاهش ۰.۲۵ درصدی نرخ بهره آغاز کرد. با این حال، این بانک مرکزی در مورد کاهشهای بیشتر نرخ بهره محتاطتر عمل نمود. در کنار تورم ژانویه که در ۲.۵ درصد ثابت ماند، این موضوع باعث شد سرمایهگذاران ۸۰ درصد احتمال دهند که بانک مرکزی استرالیا در جلسه ۱ آوریل نرخ بهره را بدون تغییر نگه دارد. آنها همچنین تنها دو کاهش ۰.۲۵ درصدی دیگر را تا پایان سال پیشبینی میکنند.

صورتجلسه بانک مرکزی استرالیا ممکن است اطلاعات بیشتری درباره تمایل مقامات به توقف کاهش نرخ بهره ارائه دهد. اگر این پیام صورتجلسه باشد و دادهها قوی باقی بمانند، سرمایهگذاران ممکن است بیشتر به توقف کاهش نرخ بهره در آوریل اطمینان پیدا کنند. در این صورت، دلار استرالیا ممکن است رشد کند، اما نگرانیها درباره فعالیت اقتصادی چین و احتمال اعمال تعرفههای بیشتر توسط آمریکا علیه این کشور، که دومین اقتصاد بزرگ جهان و شریک تجاری اصلی استرالیا است، احتمالا شتاب این رشد را بگیرد.

در مورد چین، دادههای تجاری این کشور روز جمعه منتشر خواهند شد.