با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

بسنت: «باور دارم» نسبت بدهی به GDP در سال آینده کاهش خواهد یافت

دولت ترامپ تمرکز را بر کاهش هزینهها و کسری بودجه قرار داده

برنامه کاهش ۲ تریلیون دلاری هزینهها اکنون به زیر ۱ تریلیون دلار رسیده

تاکنون حدود ۱۶۰ میلیارد دلار صرفهجویی گزارش شده (با رهبری DOGE و ایلان ماسک)

بخشی از کاهش هزینهها شامل تعدیل نیرو، لغو قراردادها و حذف برخی برنامههاست

با این حال، هزینههای جانبی مثل خسارت پایان خدمت هنوز محاسبه دقیق نشدهاند

ترامپ تعرفهها را ابزاری برای افزایش درآمد خزانه و کاهش بدهی میداند

بسنت در آستانه تصمیم فدرال رزرو: فد باید هم بر تورم و هم اشتغال تمرکز داشته باشد، این دو بهطور جدی بههم پیوستهاند

تصمیم فدرال رزرو امشب ساعت ۲۱:۳۰ به وقت تهران اعلام میشود؛ سخنرانی پاول رأس ۲۲ برگزار خواهد شد.

تغییری در نرخ بهره یا ترازنامه انتظار نمیرود، اما تمرکز بر چشمانداز اقتصادی و تأثیر تعرفههاست.

اقتصاد آمریکا در سهماهه اول ۲۰۲۵ منفی شد؛ تورم بالا و رشد ضعیف سیاستگذاری را دشوار کرده

پاول نسبت به تضاد احتمالی میان کنترل تورم و حمایت از اشتغال هشدار داده

بازارها حدود ۳۰٪ احتمال کاهش نرخ در نشست جولای را قیمتگذاری کردهاند

برخی تحلیلگران انتظار دارند کاهش نرخها تا ۲۰۲۶ به تعویق بیفتد

مزایده اوراق ۳۰ ساله خزانه برای جلوگیری از نوسان با نشست، به فردا موکول شده است.

دیوید بیلی، مدیرعامل Bitcoin Magazine و مشاور اصلی کمپین ترامپ در حوزه رمزارز، قصد دارد یک شرکت سرمایهگذاری جدید راهاندازی کند و برای آن ۳۰۰ میلیون دلار جذب سرمایه داشته باشد.

این شرکت بیتکوین خریداری میکند و آن را بهعنوان دارایی ذخیره نگهداری خواهد کرد؛ اقدامی در راستای سیاستهای دولت ترامپ برای ایجاد «ذخیره استراتژیک بیتکوین» و تبدیل آمریکا به قطب رمزارز جهان.

تحلیل: این حرکت نشانهای از عزم جدی جریان ترامپ برای نفوذ در بازار رمزارزهاست. اگر این سیاستها اجرایی شوند، میتوانند تقاضا برای بیتکوین را در سطح کلان افزایش دهند و نقش دولتها را در بازار کریپتو وارد فاز جدیدی کنند.

برخی پیشبینیها حاکی از آن است که اعمال تعرفههای جدید میتواند باعث جهش ۳۰ درصدی در قیمت لپتاپ و تلفن همراه شود.

این در حالی است که برخلاف تصور رایج، اثر تورمی این تعرفهها ممکن است موقتی نباشد و به فشار پایدار بر قیمتها منجر شود.

تحلیل: افزایش قیمت کالاهای فناوری میتواند تورم هزینهای را تشدید کرده و تصمیمگیری فدرال رزرو برای کاهش نرخ بهره را دشوارتر کند.

خزانهداری و فدرال رزرو ابزارهای بسیار گستردهای برای مدیریت بازار اوراق دارند.

مزایدههای اخیر با حمایت گسترده سرمایهگذاران مواجه شدند.

اصلاح نسبت اهرمی (SLR) از اولویتهای مهم نهادهای ناظر مالی است.

ورود بازیگران جدید به بازار اوراق خزانه مورد استقبال است.

حضور معاملهگران اصلی (Primary Dealers) در مزایدههای اخیر «بسیار کم» بوده است.

احتمال وجود مشکلات نظارتی در زمینه مشارکت معاملهگران اصلی در مزایدهها مطرح است.

اعلام نام کشورهایی که ممکن است این هفته با آنها توافق شود، به منافع آمریکا آسیب میزند.

برخی از مذاکرات تجاری در مسیر توافق اصولی، به مراحل پیشرفته رسیدهاند.

گفتوگوهای روز شنبه با چین در مرحله ابتدایی هستند و هنوز پیشرفته محسوب نمیشوند.

پیتر ناوارو در مذاکرات چین در ژنو حضور نخواهد داشت.

وزارت خزانهداری آمریکا ۴۲ میلیارد دلار اوراق ۱۰ ساله را با بازده ۴.۳۴۲٪ به فروش رساند؛ کمی پایینتر از نرخ پیش از مزایده (۴.۳۵۴٪).

نسبت تقاضا به عرضه (Bid-to-Cover) به ۲.۶۰ رسید که اندکی بالاتر از میانگین ششماهه (۲.۵۹) بود.

فاصله بازده (Tail) منفی ۱.۲ واحد پایه ثبت شد که نشانهای از تقاضای قوی سرمایهگذاران است.

سهم خریداران مستقیم ۱۹.۸۸٪ و غیرمستقیم ۷۱.۲٪ بود؛ هر دو بالاتر از میانگینهای معمول.

سهم بانکهای دلال به ۸.۹۳٪ کاهش یافت که پایینتر از میانگین ۱۳.۲٪ ارزیابی میشود.

این مزایده از نظر بازار نمره A (عالی) دریافت کرد.

تحلیل: این مزایده قوی نشان داد که هم تقاضای داخلی و هم خارجی برای اوراق ۱۰ ساله آمریکا فراتر از میانگین است. بازده نهایی پایینتر از نرخ بازار و Tail منفی بهمعنای تقاضای بالا در نرخهای پایینتر است—نشانهای از اعتماد سرمایهگذاران به اوراق خزانه. بازده اوراق ۱۰ ساله پس از مزایده به ۴.۳۲۱٪ کاهش یافت که حاکی از فشار خرید و کاهش نرخ بهره بازار است؛ عاملی که میتواند در کوتاهمدت به سود بازارهای سهام و کاهش ارزش دلار عمل کند.

مارک کارنی، نخستوزیر جدید کانادا، در دیدار با دونالد ترامپ، بر مواضع مستقل اما همکاریجویانه کشورش تأکید کرد.

او خطاب به ترامپ گفت: «شما رهبری تحولآفرین هستید. من نیز برای ایجاد تحولی اقتصادی در کانادا انتخاب شدهام.»

کارنی افزود: «تاریخ نشان داده که کانادا و آمریکا زمانی که با هم کار کردهاند، قویتر بودهاند.»

نخستوزیر کانادا همچنین گفت دولتش متعهد به ایجاد تحولی بنیادین در نقشآفرینی برای امنیت بینالمللی است.

درباره توافق تجاری USMCA نیز کارنی تصریح کرد که برخی مفاد این توافق باید تغییر کند.

چین خواهان مذاکره است و در زمان مناسب دیدار خواهیم کرد

دونالد ترامپ در دیدار با مارک کارنی، نخستوزیر جدید کانادا، ایده پیوستن کانادا بهعنوان «ایالت ۵۱ آمریکا» را مطرح کرد و گفت این کار مزایایی چون کاهش مالیات و امنیت نظامی رایگان برای کانادا به همراه دارد!

«با کانادا دوست خواهیم بود... اما شاید دیگر تجارت زیادی با آنها نداشته باشیم.»

«پیش از سفر به خاورمیانه، اعلامیهای بسیار مهم خواهیم داشت؛ احتمالاً پنجشنبه، جمعه یا دوشنبه.»

حوثیها دیگر تمایلی به جنگ ندارند، بمبارانها را متوقف خواهیم کرد.

میخواهیم از صنعت خودروسازی حمایت کنیم.

«کانادا فردی بااستعداد را انتخاب کرده است.»

حجم عظیمی از شرکتها در حال انتقال به ایالات متحده هستند.

ممکن است ۹ تریلیون دلار سرمایهگذاری در ایالات متحده انجام شود.

«در برابر تعرفههای بالای هند دیگر سکوت نخواهیم کرد.»

دونالد ترامپ، پیش از دیدار با نخستوزیر جدید کانادا، مارک کارنی، بار دیگر لحن انتقادی خود نسبت به روابط تجاری دو کشور را تکرار کرد.

او در پستی نوشت: «ما به خودروها، انرژی یا چوب کانادا نیازی نداریم. فقط دوستیشان برایمان اهمیت دارد. اما آنها به همهچیز از ما نیاز دارند!»

ترامپ مدعی شد که آمریکا سالانه ۲۰۰ میلیارد دلار به کانادا یارانه میدهد و در کنار آن، حفاظت نظامی رایگان هم فراهم میکند.

با این حال، او گفت مشتاق دیدار با کارنی است؛ دیداری که قرار است بهزودی در کاخ سفید انجام شود.

تحلیل: این اظهارات، در ادامه خط مشی دیرینه ترامپ مبنی بر تأکید بر عدم توازن در تجارت با همسایگان آمریکاست. هرچند لحن او تکراری است، اما انتشار چنین پیامهایی درست در آستانه دیدار دوجانبه، میتواند فضای مذاکرات را متشنج کرده و چشمانداز توافقهای دوجانبه تجاری را تضعیف کند. از سوی دیگر، بازارها نیز ممکن است نسبت به احیای تنشهای تجاری با کانادا حساس شوند، بهویژه در حوزههایی چون انرژی، خودرو و چوب که در تجارت دوجانبه سهم مهمی دارند.

بازار سهام امروز با فضای دوگانه آغاز شد؛ سهام تکنولوژی کمرمق ظاهر شدند. انویدیا (NVDA) با ۱.۰۱٪ و AMD با ۱.۶۴٪ کاهش یافتند و فشار بر کل بخش نیمههادی ادامه دارد.

مایکروسافت (MSFT) نیز ۰.۳۴٪ افت کرد؛ نشانهای از احتیاط سرمایهگذاران نسبت به گزارشهای درآمدی آینده و فضای نظارتی.

در نقطه مقابل، سهام انرژی درخشان بودند. اکسونموبیل (XOM) با رشد ۱.۵۵٪ و شورون (CVX) با ۰.۵۹٪ افزایش، از رشد قیمت نفت سود بردند.

خش سلامت اما با افت چشمگیر همراه بود؛ Eli Lilly با ۲.۷۹٪ و Vertex با ۱۱.۶۴٪ کاهش، از بازندگان اصلی امروز بودند.

تحلیل: بازار امروز نشانهای از چرخش سرمایه به سمت بخشهای تدافعی بازار است؛ جایی مثل انرژی و کالاهای پایه که در شرایط بیثباتی اقتصادی، پناهگاه امنتری برای سرمایهگذاران محسوب میشوند. در مقابل، افت در سهام تکنولوژی و سلامت از نگرانیها درباره آینده درآمد شرکتها و فشارهای نظارتی حکایت دارد. در چنین شرایطی، تنوع پرتفوی و هوشیاری نسبت به روندهای بینبخشهای مختلف اهمیت بالایی دارد.

اسکات بسنت از تیم اقتصادی ترامپ بار دیگر وعده توافقهای تجاری را مطرح کرد و گفت: «احتمالاً همین هفته با برخی از بزرگترین شرکای تجاریمان توافقهایی اعلام خواهیم کرد.»

او گفت آمریکا با ۱۷ کشور در حال مذاکره است اما هنوز گفتوگویی با چین انجام نشده است.

وعدههایی مشابه هفته گذشته نیز از سوی کوین هَستت مطرح شد اما هیچ توافقی اعلام نشد.

دلار آمریکا امروز به کف روزانه رسید و طلا با جهش ۵۱ دلاری، بار دیگر بهعنوان پناهگاه امن مورد توجه قرار گرفت.

با وجود ضعف دلار، بازار سهام آمریکا تلاش دارد به روند صعودی خود ادامه دهد.

تحلیل: بازار به صحبتهای امیدوارکننده مقامات امریکایی به نگاه محتاطانهای مینگرد. افت دلار و رشد طلا نشاندهنده بیاعتمادی معاملهگران به تحقق این توافقهاست، بهویژه پس از مشخص شدن عدم ارائه معافیت تعرفهای به ژاپن. به نظر میرسد سناریوی ماه آوریل که با ضعف دلار و رشد طلا همراه بود، دوباره در حال تکرار است.

بسنت، وزیر خزانهداری آمریکا اعلام کرد: برآورد رسمی از «X-Date» (تاریخ اتمام منابع مالی دولت) بهزودی ارائه خواهد شد.

او هشدار داد که ایالات متحده در مسیر هشدار برای رسیدن به سقف بدهی قرار دارد.

بسنت تأکید کرد: «دولت آمریکا هرگز نکول نخواهد کرد. ما سقف بدهی را افزایش خواهیم داد.»

وی همچنین اعلام کرد که هیچ ترفند یا راهحل فنی برای دور زدن سقف بدهی استفاده نخواهد شد.

حراج اوراق ۳ساله آمریکا با بازدهی ۳.۸۲۴٪ انجام شد که کمی بهتر از نرخ انتظاری ۳.۸۲۶٪ بود.

نسبت تقاضا به عرضه ۲.۵۶ ثبت شد که پایینتر از میانگین ششماهه ۲.۶۳ بود.

تقاضای داخلی قوی بود و ۲۳.۷٪ از اوراق را خرید، بالاتر از میانگین ۱۶.۳٪.

تقاضای خارجی کمتر از معمول بود و تنها ۶۲.۴٪ از اوراق را جذب کرد (میانگین: ۶۷.۶٪).

سهم واسطهها ۱۳.۹٪ بود که کمتر از میانگین ۱۶.۱٪ گزارش شد.

تحلیل: این حراج، نسبتاً مطلوب ارزیابی میشود؛ هرچند تقاضای بینالمللی کمتر از حد معمول بود، اما حضور پررنگ سرمایهگذاران داخلی و کاهش نقش واسطهها کیفیت آن را افزایش داده است. در مجموع، این حراج با توجه به شرایط بازار و فضای فعلی اقتصاد آمریکا، عملکرد قابل قبولی داشته است.

۱۷ شریک تجاری (غیر از چین) پیشنهادهایی قوی برای همکاری ارائه دادهاند که میتواند زمینهساز تجارتی روانتر شود.

وی از احتمال پیشرفتهای قابلتوجه در مذاکرات با چین طی هفتههای آینده خبر داد.

دادههای اقتصادی هنوز قوی هستند و بازارها فعلاً تورم را جدی نگرفتهاند.

تحلیل: بازار از این نوع وعدهها اشباع شده و تاثیر این نوع اخبار تا زمان حصول نتیجه عملی کاهش یافته است. هرچند لحن دولت امیدوارانه است، اما تجربه نشان داده که در سیاست تجاری آمریکا بسیاری از وعدهها به نتیجه نمیرسند. رسیدن به دنیای بدون تعرفه نیازمند «اعتماد بالا» است؛ چیزی که فعلاً در فضای جهانی دیده نمیشود.

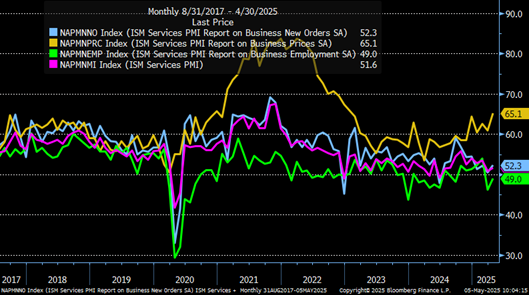

گزارش ISM نشان میدهد که بخش خدمات آمریکا در آوریل رشد ملایمی داشته، اما فشارهای تورمی و اختلالات زنجیره تأمین قابل مشاهدهاند.

شاخص کل خدمات به ۵۱.۶ رسید که بالاتر از پیشبینیها و نشانهای از رشد محدود در این بخش است.

شاخص قیمتهای پرداختی با صعود به ۶۵.۱ به بالاترین سطح از ژانویه ۲۰۲۳ رسید.

سفارشهای جدید در بخش خدمات به ۵۲.۳ افزایش یافت که از رشد تقاضا حکایت دارد.

شاخص اشتغال با وجود بهبود نسبی، با عدد ۴۹.۰ همچنان در ناحیه انقباض باقی مانده است.

موجودی شرکتهای خدماتی با رسیدن به ۵۳.۴ افزایش یافته که احتمالاً واکنشی به تعرفههاست.

شاخص واردات با افت شدید ۸.۳ واحدی به ۴۴.۳ سقوط کرد که بیانگر کاهش محسوس واردات است.

تحلیل: با وجود رشد ملایم در بخش خدمات، افزایش قیمتها و اختلالات زنجیره تأمین ناشی از تعرفهها، در بلندمدت نگرانیهایی را درباره پایداری این رشد ایجاد کردهاند. بازار کار خدمات نیز همچنان با چالشهایی مواجه است، که میتواند بر روند کلی اقتصاد در آینده تأثیرگذار باشد.

سخنگوی کاخ سفید اعلام کرد که اگرچه ترامپ از آغاز فرآیند اعمال تعرفه ۱۰۰ درصدی بر فیلمهای خارجی سخن گفته، اما هنوز هیچ تصمیم نهایی در این خصوص گرفته نشده است.

در گفتوگو با هالیوود ریپورتر، سخنگو تأکید کرد دولت در حال بررسی همه گزینهها برای تحقق دستور ترامپ با هدف «حفظ امنیت ملی و اقتصادی آمریکا» و البته «عظمت دوباره هالیوود» است.

این عقبنشینی سریع از مواضع اولیه، بار دیگر این تصور را تقویت کرده که تصمیمات در دولت ترامپ اغلب در لحظه و بدون چارچوب مشخص اتخاذ میشود.

آمریکا با درخواست ژاپن برای معافیت کامل از تعرفههای متقابل مخالفت کرد.

احتمال کاهش تعرفه ۱۴٪ که از ۹ ژوئیه اجرایی میشود، مطرح شده است.

تمدید تعرفه ۱۰٪ یا کاهش بیشتر تنها در صورت پیشرفت مذاکرات ممکن است.

این اقدام، نشانهای دیگر از آن است که آمریکا تمایلی به رسیدن به توافقهای تجاری با تعرفه صفر ندارد.

وزیر خزانهداری آمریکا، «بِسنت»، اعلام کرد که سهگانه سیاستی ترامپ شامل تعرفهها، کاهش مالیاتها و تسهیل مقررات، بهصورت مکمل یکدیگر طراحی شدهاند تا سرمایهگذاری بلندمدت را به اقتصاد ایالات متحده جذب کنند.

وی تأکید کرد لایحه مالیاتی جدید با دائمیکردن معافیت مالیاتی کسبوکارهای کوچک، مانع افزایش مالیات برای «میناستریت» خواهد شد. همچنین احیای معافیت ۱۰۰ درصدی هزینه تجهیزات، مشوقهای ساخت کارخانه و اعتبارهای مالیاتی برای تحقیق و نوآوری، از دیگر اجزای این بسته هستند.

او در پایان گفت: بازارهای آمریکا در بلندمدت "پادشکننده" هستند و «هیچوقت زمان بدی برای سرمایهگذاری در ایالات متحده نیست».

در ابتدای هفتهای حساس برای سیاست پولی آمریکا، شاخصهای اصلی بورس والاستریت با افت همراه شدند.

اعلام تعرفه ۱۰۰ درصدی از سوی دونالد ترامپ بر فیلمهای خارجی، نگرانیها درباره شعلهور شدن مجدد جنگ تجاری را افزایش داد و موجب کاهش ارزش سهام شرکتهای تولید محتوای خارجی مانند نتفلیکس و آمازون شد.

در همین حال، سهام برکشایر هاتاوی نیز پس از اعلام کنارهگیری وارن بافت از سمت مدیرعاملی، بیش از ۶ درصد افت کرد و بخش مالی شاخص S&P 500 را تحت فشار قرار داد. با وجود این، شاخص خدمات ISM در آوریل بهتر از انتظار ظاهر شد و به ۵۱.۶ رسید.

اکنون نگاهها به جلسه فدرال رزرو دوخته شده که احتمالاً نرخ بهره را بدون تغییر نگه میدارد. معاملهگران همچنان در حال ارزیابی تأثیر اقتصادی تعرفهها و چشمانداز کاهش نرخ بهره در ماههای آینده هستند.

هند بهطور رسمی به آمریکا پیشنهاد داده تا در صورت حذف کامل تعرفهها از سوی واشنگتن، نرخ تعرفه واردات قطعات خودرو و فولاد را به صفر برساند.

این پیشنهاد که توسط بلومبرگ گزارش شده، میتواند نشانهای مثبت برای بازگشت به جهانی با تعرفههای پایین باشد؛ هرچند پذیرش آن توسط آمریکا، بهویژه در سایه تعرفه ۲۵ درصدی فعلی بر فولاد کانادا، چندان قطعی نیست.

بازارها حالا چشمانتظار جزئیات نهایی توافق هستند.

معاملهگران طلا یک هفته دیگر را در فضایی پرتلاطم پشت سر گذاشتند؛ هفتهای که با ثبت دومین کاهش متوالی قیمت، بار دیگر بر حساسیت بالای بازار به جریان اخبار و تحولات اقتصادی مهر تأیید زد.

قیمت نقدی طلا (اسپات) معاملات این هفته را شامگاه یکشنبه از محدوده ۳۳۲۶.۸۴ دلار بهازای هر اونس آغاز کرد، اما در همان ساعات ابتدایی با فشار فروش روبهرو شد و تا سطح ۳۲۷۱.۲۵ دلار عقبنشینی کرد؛ کفی که در سه روز نخست هفته بهعنوان محدوده حمایتی حفظ شد.

در آغاز جلسه معاملاتی روز دوشنبه در آمریکای شمالی، طلا بار دیگر به محدوده ۳۳۰۰ دلار نزدیک شد و با ورود معاملهگران آمریکایی، موجی از خریدها، قیمت را به سمت سطوح بالاتر سوق داد. در ادامه روز، فلز زرد توانست تا سقف ۳۳۵۲ دلار بهازای هر اونس صعود کند؛ جایی که معاملات روزانه نیز به پایان رسید.

اگرچه اوج قیمت طلا در هفته در همان معاملات پایانی دوشنبه و سطح ۳۳۵۲ دلاری رقم خورد، اما این نقطه پایدار نماند. با آغاز معاملات آسیایی، فشار فروش بار دیگر شدت گرفت و قیمت تا سطح ۳۳۰۷ دلار کاهش یافت.

سهشنبه، آرامترین روز هفته برای بازار طلا بود؛ جایی که قیمت در محدودهای فشرده میان ۳۳۰۷ تا ۳۳۲۸ دلار نوسان کرد و عملاً حرکتی قابلتوجه از خود نشان نداد.

اما صبح چهارشنبه، نوسانات با قدرت بازگشتند. ساعت ۳:۳۰ بامداد به وقت شرق آمریکا، طلا در سطح ۳۳۱۴ دلار معامله میشد، اما ظرف چند ساعت بعد چندین بار تا مرز ۳۲۷۰ دلار سقوط کرد؛ سطحی که بارها به عنوان حمایت آزمایش شد. با آغاز جلسه معاملاتی آمریکای شمالی، قیمتها مجدداً به نقطه شروع بازگشتند، اما در عبور از مقاومت ۳۳۲۰ دلار ناکام ماندند و بهتدریج وارد مسیر نزولی شدند.

کاهش قیمتها در ساعات پایانی چهارشنبه شتاب گرفت. تنها ۱۵ دقیقه مانده به بسته شدن بازار نیویورک، طلا از محدوده ۳۳۰۰ دلار سقوطی سریع را آغاز کرد که در نیمهشب به کف هفتگی ۳۲۲۶ دلار ختم شد.

در شرایطی که معاملهگران چینی به مناسبت تعطیلات روز کارگر از بازار غایب بودند، نیروی صعودی خاصی برای بازگرداندن قیمتها وجود نداشت. به همین دلیل، صبح پنجشنبه قیمت طلا تا آستانه ۳۲۰۰ دلار عقبنشینی کرد. اگرچه سطح حمایتی ۳۲۰۷ دلار حوالی ساعت ۱۱:۳۰ صبح حفظ شد، اما بازگشت قیمتی تنها تا ۳۲۶۵ دلار در صبح روز جمعه ادامه یافت.

انتشار دادههای قویتر از انتظار اشتغال غیرکشاورزی آمریکا (NFP) آخرین ضربه هفته را به بازار وارد کرد. طلا پیش از اعلام گزارش به مقاومت ۳۲۶۳ دلار نزدیک شده بود، اما پس از آن با موج جدیدی از فروش مواجه شد و تا ساعت ۱ بعدازظهر به کف روزانه ۳۲۲۲.۷۵ دلار رسید. در نهایت، قیمتها کمی بهبود یافتند و طلا معاملات هفته را در محدوده ۳۲۳۰ دلاری به پایان رساند.

✔️ بیشتر بخوانید: ۵ روش سرمایهگذاری در بازار طلای ایران: راهنمای جامع خرید و نگهداری

نتایج تازهترین نظرسنجی هفتگی کیتکو نشان میدهد که تنها شمار اندکی از تحلیلگران حرفهای انتظار دارند قیمت طلا در هفته آینده افزایش یابد؛ در مقابل، نیمی از معاملهگران خرد با وجود افتهای اخیر همچنان دیدگاهی صعودی نسبت به فلز زرد دارند.

آدریان دی، رئیس شرکت مدیریت دارایی Adrian Day، با لحنی کنایهآمیز و نگاهی محتاطانه به وضعیت بازار طلا اظهار داشت: «درست مثل ترانه معروف پگی لی که میپرسد ‘آیا همهاش همین بود؟’، طلا در کمتر از دو هفته بیش از ۷ درصد از سقف خود عقبنشینی کرده است. این اصلاح هرچند قابل توجه است، اما بهقدری عمیق نبوده که بتواند تمام سرمایهگذاران ضعیف یا معاملهگران کوتاهمدتِ در سود را از بازار خارج کند.»

او ادامه داد: «افزایش نگرانیها از رکود اقتصادی در آمریکا که معمولاً در مراحل ابتدایی فشار منفی بر طلا وارد میکند، در کنار احتمال کاهش تنشهای تجاری میان ایالات متحده و چین، میتواند تقاضای سرمایهگذاری برای طلا را در کوتاهمدت محدود کند.» دی در پایان افزود: «در مجموع، احتمال افت بیشتر قیمت وجود دارد. ما با احتیاط، دیدگاهی نزولی برای هفته آینده داریم.»

دارین نیوسام، تحلیلگر ارشد بازار در Barchart، با نگاهی انتقادی به وضعیت کنونی تحلیل تکنیکال گفت: «با وجود تردیدهای فزاینده نسبت به اعتبار سیگنالهای تکنیکال در فضای فعلی بازار، نگاهی به نمودار روزانه طلای ژوئن نشان میدهد که روند کوتاهمدت آن همچنان نزولی است.»

او افزود: «در هفته پیش رو، انتظار نمیرود کمیته بازار آزاد فدرالرزرو (FOMC) نرخ بهره را تغییر دهد، اما این تصمیم میتواند باعث رشد موقت دلار از مسیر پوشش فروشهای استقراضی شود؛ موضوعی که احتمالاً فشار بیشتری بر طلا وارد خواهد کرد.»

دارین نیوسام در جمعبندی دیدگاه خود گفت: «آیا در چشمانداز بلندمدت تغییری ایجاد شده؟ تا صبح جمعه که چیزی دیده نمیشود. اما در بازارهایی که اینچنین پرنوساناند، هیچکس نمیداند تعطیلات آخر هفته چه با خود بههمراه خواهد داشت.

مارک لیبویت، ناشر نشریه VR Metals/Resource Letter نیز با موضعی محتاطانه گفت: «در طلا همچنان باید جانب احتیاط را رعایت کرد، هرچند در مورد نقره این احتیاط کمی کمتر است. برای پوشش ریسک، پوزیشنهای خرید خود را در ETFهای معکوس مانند GLL و ZSL حفظ کردهایم.»

در مقابل، ریچ چکان، رئیس و مدیر اجرایی شرکت Asset Strategies International، با نگاهی خوشبینانه به وضعیت طلا اظهار داشت: «اصلاح اخیر قیمتها بیش از حد ارزیابی میشود. دادههای اقتصادی نسبتاً ضعیفی که طی هفته گذشته از آمریکا منتشر شد، احتمالاً زنگ هشدار را برای جروم پاول در نشست آتی فدرال رزرو به صدا درآورده است. همین موضوع میتواند زمینه را برای بازگشت تدریجی طلا به مسیر صعودی فراهم کند.»

فواد رزاقزاده، تحلیلگر بازار در شرکت StoneX Bullion، معتقد است در صورت تداوم فضای خوشبینی نسبت به توافقات تجاری، طلا ممکن است بهراحتی تا سطح ۳۰۰۰ دلار بهازای هر اونس عقبنشینی کند.

او نوشت: «خوشبینی تازهای در مورد توافقهای تجاری بهوجود آمده، بهویژه با سیگنالهایی که نشان میدهد چین نیز برای آغاز مذاکرات اعلام آمادگی کرده است. هرچند این مذاکرات ممکن است زمانبر باشد، اما سرمایهگذاران بهگونهای به بازار سهام بازگشتهاند که گویی توافقها پیشاپیش نهایی شدهاند. شاخص S&P 500 از پایینترین سطح خود در ماه آوریل تاکنون بیش از ۱۷ درصد رشد کرده است. در مقابل، طلا از سقف خود تنها ۸.۵ درصد یا معادل ۲۹۸ دلار کاهش یافته که در مقایسه با رشد بازار سهام نسبتاً ملایم به نظر میرسد.»

رزاقزاده افزود: «بدیهی است که عوامل دیگری مانند عملکرد دلار نیز بر بازار طلا اثرگذار هستند. اما از منظر صرفاً پناهگاه امن، اگر ارزیابی سرمایهگذاران از توافقهای تجاری صحیح باشد، باید شاهد کاهش تقاضای محسوستری برای طلا میبودیم. بر این اساس، چشمانداز کوتاهمدت طلا تا حدی مبهم به نظر میرسد و احتمال افت قیمت تا مرز ۳۰۰۰ دلار؛ یا حتی پایینتر دور از ذهن نیست.»

با وجود کاهش نسبی جذابیت طلا بهعنوان دارایی امن، فواد رزاقزاده، تحلیلگر ارشد بازار در StoneX Bullion، همچنان چشماندازی نسبتاً مثبت برای این فلز قائل است. او در یادداشتی نوشت: «از منظر خریداران، تا زمانی که الگوی مشخصی از سقفها و کفهای نزولی شکل نگرفته و مذاکرات تجاری به نتایج ملموس نرسیده؛ نه صرفاً نمایشهای سیاسی از واشنگتن، نمیتوان احتمال صعود مجدد قیمت و ثبت سقفهای جدید را منتفی دانست.»

رزاقزاده در عین حال تأکید کرد که فروشندگان نیز در موقعیتی قدرتمند قرار دارند: «با توجه به نشانههای اشباع خرید در نمودارهای بلندمدت و شکست سطوح کلیدی حمایتی، خرسهای بازار دلایل موجهی برای حفظ فشار نزولی دارند. در چنین فضایی، مسیر با کمترین مقاومت، احتمالاً به سمت کاهش قیمت متمایل است.»

در همین حال، جان ویر، مدیر بخش پوشش ریسک تجاری در Walsh Trading، بر تأثیرپذیری شدید بازار طلا از اخبار مرتبط با جنگ تجاری تأکید کرد. او گفت: «بازار به هر تیتر خبری درباره تعرفهها چه بر مبنای واقعیت و چه بر پایه گمانهزنی واکنش فوری نشان میدهد. بهویژه درباره چین، این برداشت وجود دارد که برخی توافقات در حال شکلگیری است؛ هرچند میزان اطمینان به این روند، به نحوه تفسیر فضای سیاسی بستگی دارد.»

جان ویر، با اشاره به چشمانداز سیاسی و تجاری جهانی، بر این باور است که بسیاری از کشورها ترجیح میدهند فعلاً دستبهعصا حرکت کنند و اجازه دهند بازار بهتنهایی در برابر سیاستهای دولت ترامپ واکنش نشان دهد. او اظهار داشت: «برخی تصور میکنند همه برگهای بازی در دست آنهاست، اما واقعیت ممکن است خلاف این باشد. از سوی دیگر، اگرچه اغلب میگویند این جنگ تعرفهای به چین ضربه میزند، باید در نظر داشت که چینیها ظرفیت بسیار بالاتری برای تحمل فشار دارند. ما اکنون در شرایط نوعی بنبست قرار داریم، و پرسش کلیدی این است که چه کسی اول عقبنشینی خواهد کرد. بهصراحت بگویم، من فکر میکنم چین حاضر است مسیر سختتری را طی کند، پیش از آنکه کوتاه بیاید.»

در خصوص مسیر کوتاهمدت قیمت طلا، ویر بر این باور است که بازار وارد فاز نوسانی شده، اما این نوسانات میتوانند در یک بازه قیمتی نسبتاً وسیع رخ دهند. او گفت: «طلا در حال حاضر در یک محدوده نوسانی قرار دارد، اما این محدوده میتواند بسیار بزرگ و با نوسانات تند همراه باشد. با توجه به شرایط فعلی، بعید میدانم واکنش بازار به تیترهای خبری متوقف شود. برخی سرمایهگذاران احتمالاً از بازار طلا خارج شدهاند و ترجیح میدهند در حاشیه بمانند تا شرایط شفافتر شود.»

جان ویر با اشاره به ماهیت دوگانه طلا گفت که هرچند این فلز گرانبها بهعنوان پناهگاهی امن شناخته میشود، اما نوسانات آن را نمیتوان نادیده گرفت. او اظهار داشت: «طلا همواره بهعنوان سرمایهای مطمئن در ذهن بسیاری از سرمایهگذاران جا افتاده؛ این ذهنیت که ‘با طلا هیچگاه ضرر نمیکنی’ هنوز غالب است. اما واقعیت این است که باید برای نوسانات شدید و گاهی غیرمنتظره آماده بود. بسیاری ممکن است در بازی پناهگاه امن فریب خورده باشند، در حالی که طلا میتواند به همان اندازه پرریسک باشد.»

در همین حال، نتایج تازهترین نظرسنجی هفتگی کیتکو نشان میدهد که فضای کلی بازار همچنان با احتیاط و تردید همراه است. از میان ۱۸ تحلیلگر حرفهای شرکتکننده در این نظرسنجی، نیمی (۹ نفر) پیشبینی کردند که قیمت طلا در هفته پیش رو کاهش خواهد یافت. در مقابل، ۵ نفر (۲۸ درصد) انتظار رشد قیمت را داشتند و ۴ تحلیلگر دیگر (۲۲ درصد) بازار را فاقد جهت مشخص و در وضعیت نوسانی ارزیابی کردند.

در نظرسنجی عمومی کیتکو نیز مجموعاً ۲۷۳ نفر شرکت کردند. در این میان، گرایش معاملهگران خرد به چشمانداز صعودی با اکثریتی اندک حفظ شد؛ بهطوریکه ۱۴۳ رأیدهنده (۵۲ درصد) افزایش قیمت طلا در هفته آینده را محتمل دانستند. ۷۹ نفر (۲۹ درصد) انتظار کاهش قیمت داشتند و ۵۱ نفر (۱۹ درصد) طلا را در وضعیت خنثی و بدون روند پیشبینی کردند.

✔️ بیشتر بخوانید: خرید طلای دیجیتال در ایران: فرصت نوین سرمایهگذاری یا بستر کلاهبرداریهای پنهان؟

پس از هفتهای که تمرکز بازارها معطوف به وضعیت اشتغال بود، هفته پیش رو بهطور کامل در سایه سیاست پولی قرار دارد؛ جایی که نشست ماه مه کمیته بازار آزاد فدرال رزرو (FOMC)، تصمیمگیری درباره نرخ بهره و کنفرانس خبری جروم پاول در روز چهارشنبه، محور اصلی توجه سرمایهگذاران خواهد بود. در حالی که بازارها بهطور گسترده ثبات نرخ بهره را در این نشست پیشبینی میکنند، بیانیه رسمی رئیس فدرال رزرو و پرسشوپاسخهای او با خبرنگاران، بهویژه پس از مواضع انتقادی اخیرش در اوایل آوریل، زیر ذرهبین فعالان بازار قرار دارد.

بلافاصله پس از این نشست، شماری از سیاستگذاران ارشد فدرال رزرو از جمله بار، کوگلر، والر و کوک راهی ایسلند خواهند شد تا در «کنفرانس اقتصادی ریکیاویک» حضور یابند. این مقامات قرار است روز جمعه در پنلهایی با موضوعاتی چون هوش مصنوعی، تحولات بازار کار و پژوهشهای پولی مشارکت کنند، مباحثی که میتواند سرنخهایی از رویکردهای بلندمدت سیاستی ارائه دهد.

در کنار این تحولات، معاملهگران همچنین چشمبهراه انتشار شاخص ISM بخش خدمات برای ماه مه در صبح دوشنبه و دادههای هفتگی مدعیان بیمه بیکاری در روز پنجشنبه هستند؛ دو گزارشی که مکمل تصویر اقتصاد ایالات متحده در آستانه تصمیمگیریهای حساس سیاستی خواهند بود.

مارک چندلر، مدیرعامل Bannockburn Global Forex، با اشاره به ثبات نسبی طلا در پایان هفته گفت: «طلا روز پنجشنبه توانست بالای سطح کلیدی ۳۲۰۰ دلار باقی بماند و پیش از ورود به تعطیلات، تا آستانه ۳۲۷۰ دلار تقویت شد. با این حال، بهنظر نمیرسد که اصلاح قیمتی به پایان رسیده باشد. با توجه به چشمانداز ثبات نرخ بهره در آمریکا و تقویت احتمالی دلار در کوتاهمدت، این امکان وجود دارد که طلا بار دیگر به محدوده ۳۱۶۵ تا ۳۱۵۰ دلار بازگردد. تنها عبور قاطع از مقاومت ۳۳۱۵ دلار میتواند از شدت نگرانیها نسبت به ادامه فشار نزولی بکاهد.»

در مقابل، آدام باتن، رئیس استراتژی ارزی در Forexlive.com، نسبت به روند آتی طلا خوشبین است و بر این باور است که بازار بیش از حد به حصول توافقات تجاری آمریکا دل بسته است. او گفت: «ارزیابی فعلی بازار از نزدیکی آمریکا به توافقهای تجاری، بیش از واقعیت خوشبینانه است. تا زمانی که واشنگتن بهروشنی نشان ندهد که آمادگی دارد تعرفهها را بهطور قابلملاحظه کاهش دهد و نه صرفاً حفظ کف ۱۰ درصدی، نمیتوان انتظار داشت شرکای تجاری کلیدی این روند را جدی بگیرند.»

همزمان، الکس کوپتسیکویچ، تحلیلگر ارشد در FxPro، نیز بر افزایش مجدد فشار فروش در پایان هفته تأکید کرد و گفت: «طلا بار دیگر تحتفشار قرار گرفت؛ نشانهای از آنکه بازار هنوز در مواجهه با اخبار و تحولات ژئوپولیتیکی، آماده نوسانات شدید است.»

الکس کوپتسیکویچ، تحلیلگر ارشد بازار در FxPro، با بررسی الگوهای رفتاری اخیر طلا گفت: «در ماههای گذشته الگوی مشخصی در رفتار قیمت دیدهایم؛ معمولاً پس از نوسانات قدرتمند در نیمه دوم هفته، شاهد فاز تثبیت در روزهای ابتدایی هفته بودهایم. در آغاز آوریل، روند در اختیار خریداران بود، اما در هفتههای اخیر فروشندگان ابتکار عمل را در دست گرفتهاند و اکنون در حال آزمون حمایت کلیدی ۳۲۰۰ دلار هستند. این اصلاح قیمتی، طلا را به محدوده تراکمی میانه آوریل بازگردانده است.»

وی هشدار داد: «در صورتی که بازار همین الگو را ادامه دهد، هدف بعدی میتواند سطح ۲۹۰۰ دلار باشد. چنین حرکتی به معنای عبور قیمت به زیر میانگین متحرک ۵۰ روزه خواهد بود؛ سطحی که شکست آن میتواند به منزله پایان روند صعودی تلقی شود. در آن صورت، شتاب گرفتن فشار فروش ممکن است قیمت را به سرعت به ناحیه تثبیت جدیدی در محدوده ۲۶۰۰ تا ۲۷۰۰ دلار منتقل کند.»

در همین حال، تحلیلگران مؤسسه CPM Group نیز رویکردی محتاطانه را پیشنهاد میدهند. آنها توصیه میکنند سرمایهگذارانی که در حال حاضر پوزیشنی ندارند، فعلاً از ورود به بازار خودداری کنند. اما برای آن دسته از معاملهگرانی که در پوزیشن خرید هستند، پیشنهاد میشود پوزیشنهای خود را حفظ کرده و برای خرید در اصلاحهای احتمالی آماده باشند؛ چرا که طی دو هفته آینده سطوح ۳۱۵۰ تا ۳۰۰۰ دلار میتواند بستر مناسبی برای ورود مجدد به بازار فراهم کند.

تحلیلگران CPM Group در ارزیابی خود نوشتند: «دولت ایالات متحده اخیراً از برخی تهدیدهای تعرفهای عقبنشینی کرده و در عین حال با مقاومتهایی در عرصه حقوقی و کاهش حمایت عمومی مواجه شده است.» آنها همچنین اشاره کردند که دادههای اقتصادی ضعیف منتشرشده طی روزهای اخیر، این گمانه را تقویت کرده که ممکن است کاخ سفید از برخی اقدامات پرهزینه اقتصادی و سیاسی خود عقبنشینی کند.

با این حال، کارشناسان این مؤسسه هشدار دادند که این کاهش در ریسکها احتمالاً گذراست: «افت اخیر قیمتها ممکن است موقتی باشد، چرا که احتمال نمیرود دولت بهطور کامل از برنامههای خود صرفنظر کند، بلکه به احتمال زیاد آنها را بازآرایی کرده و با رویکردی تازه مجدداً دنبال خواهد کرد. بر همین اساس، کاهش اخیر قیمت طلا و هرگونه افت بیشتر در کوتاهمدت، میتواند بهعنوان فرصتی برای خرید تلقی شود.»

CPM Group این دیدگاه را بر این فرض استوار میداند که عوامل ژئوپولیتیکی و اقتصادی که در ماههای اخیر از تقاضا برای طلا و نقره حمایت کردهاند، هنوز بهطور بنیادین تغییری نکردهاند. اگرچه برخی علائم اخیر از تعدیل تنشها حکایت دارند، اما نشانههایی نیز وجود دارد که شرایط میتواند در ادامه سال ناپایدارتر شود.

در پایان، تحلیلگران این مؤسسه با اشاره به چشمانداز فصلی بازار افزودند: «ما انتظار داریم که قیمت طلا در بازه مارس تا مه به اوج برسد و پس از آن وارد یک فاز اصلاحی تا ماه اوت شود؛ روندی که میتواند زمینهساز شکلگیری سقفهای جدید در ادامه سال باشد. از این منظر، ممکن است بازار در ماه مه یک موج صعودی دیگر تجربه کند و بنابراین، خرید در اصلاحهای قیمتی یا حتی در سطوح فعلی میتواند در بازه بسیار کوتاهمدت تصمیمی معقول باشد.»

مایکل مور، بنیانگذار Moor Analytics، با نگاهی نزولی به چشمانداز طلا گفت: «شکسته شدن سطح ۳۴۸۳ (با افزایش تدریجی ۴ تیک در هر ساعت) سیگنالی واضح از فشار نزولی در بازار صادر کرد؛ فشاری که تاکنون به کاهش بیش از ۲۱۳ دلار منجر شده است. در بازه زمانی بلندمدت، طلا همچنان در روند صعودی خود از اوت ۲۰۱۸ قرار دارد، اما به نظر میرسد این روند به مراحل پایانی خود نزدیک میشود. این تحلیل با پیشبینی پیشین من مطابقت دارد که طی آن، از سطح ۲۱۴۸ دلار، محدودهای بین ۱۵۱ دلار افت حداقلی و ۹۵۴ دلار رشد حداکثری ترسیم شده بود؛ اکنون با ثبت ۱۳۶۱ دلار رشد، این سقف بهطور کامل محقق شده است. در نتیجه، فعلاً در وضعیت 'انتظار' قرار داریم.»

مور در ادامه افزود: «در چارچوب زمانی کوتاهتر، شکست سطح ۳۲۹۴ (با شیب صعودی ۲ تیک در هر ساعت) کاهش ۷۸ دلاری را پیشبینی میکرد که تا به این لحظه افت ۸۵ دلاری محقق شده است. روز گذشته، بازگشت قیمتی قابلتوجهی در ناحیه میانی نمودار شکل گرفت. در صورت گشایش بازار با گپ صعودی، احتمال شکلگیری یک بازگشت صعودی خفیف وجود دارد؛ اما این سیگنال زمانی تأیید میشود که شکست و تثبیت قیمتی بالاتر از سطح ۳۲۹۱ رخ دهد.»

در سوی دیگر، جیم وایکوف، تحلیلگر ارشد Kitco News، دیدگاهی ملایمتر و صعودیتر ارائه داد و گفت: «طلا در حال تجربه یک بازگشت اصلاحی از فشار فروش اخیر است و میتواند در هفته پیشرو بهتدریج مسیر صعودی را از سر بگیرد.»

در زمان نگارش این گزارش، قیمت نقدی طلا در سطح ۳٬۲۳۳.۶۳ دلار به ازای هر اونس قرار داشت که معادل افت روزانه ۰.۱۱ درصد و کاهش هفتگی ۲.۷۹ درصد است.

✔️ بیشتر بخوانید: ۷ روش برتر سرمایهگذاری در طلا بدون خرید فیزیکی و ریسک نگهداری

دلار آمریکا در هفته گذشته توانست بخشی از افتهای پیشین خود را جبران کند، همزمان با آنکه رئیسجمهور ایالات متحده، دونالد ترامپ، لحنی ملایمتر نسبت به مناقشات تجاری اتخاذ کرد. صدور فرمانهایی برای کاهش اثرات منفی تعرفههای واردات خودرو و همچنین اعلام پیشرفت در مسیر توافقهای تجاری با هند و کره جنوبی از سوی دولت آمریکا، به این روند کمک کرد.

با اینحال، در نمای بزرگتر، دلار آمریکا بدترین عملکرد ماهانه خود از نوامبر ۲۰۲۲ را در ماه آوریل به ثبت رساند؛ موضوعی که بازتابدهنده نگرانی سرمایهگذاران نسبت به پیامدهای عمیق اقتصادی سیاستهای تعرفهای دولت واشنگتن علیه چین، دومین اقتصاد بزرگ جهان، است. در شرایطی که چین تمایلی به عقبنشینی از مواضع خود ندارد، کاهش تنش میان دو کشور همچنان دور از انتظار بهنظر میرسد. نشانهای از این تقابل، پیام صریح وزارت خارجه چین در فضای مجازی بود: «چین زانو نخواهد زد.»

افزایش عدمقطعیت و نگرانیها درباره چشمانداز اقتصاد جهانی، موجب شده بازارها تا پایان سال، حدود ۹۰ واحد پایه کاهش نرخ بهره از سوی فدرال رزرو را پیشخور کنند. این انتظارات با وجود بهبود نسبی دلار، بازگشت شاخصهای سهام در والاستریت و افت داراییهای امن، نشان میدهد که ریسک رکود همچنان پررنگ است ؛ بهویژه پس از آنکه دادههای تازه منتشرشده از رشد منفی اقتصاد آمریکا در سهماهه نخست سال خبر دادند.

فدرال رزرو چقدر متمایل به سیاست انبساطی ظاهر خواهد شد؟

با توجه به شرایط موجود، توجه بازارها این هفته معطوف به نشست روز چهارشنبه کمیته سیاستگذاری پولی فدرال رزرو (FOMC) خواهد بود. در نشست ماه مارس، بانک مرکزی، نرخ بهره را بدون تغییر نگه داشت و با اتکا به نمودار نقطهای (دات پلات)، تنها دو نوبت کاهش نرخ معادل ۵۰ واحد پایه در سال جاری را مدنظر قرار داد؛ نشانهای از آنکه مقامات در آن زمان عجلهای برای چرخش به سمت سیاستهای انبساطی نداشتند.

نشست پیش رو، نخستین گردهمایی فدرال رزرو پس از اجرای تعرفههای گسترده ترامپ در «روز رهایی» است. با این حال، این جلسه فاقد چشمانداز اقتصادی و دات پلات خواهد بود. بنابراین، از آنجا که بازار انتظار ندارد تغییری در نرخ بهره اعلام شود، تمام نگاهها به متن بیانیه و نشست خبری جروم پاول، رئیس فدرال رزرو، معطوف خواهد بود.

پس از اعلام تعرفهها و نوسانات متعاقب آن در بازارها، پاول و دیگر مقامات فدرال رزرو بر این موضوع تأکید کردهاند که نیازی فوری به تغییر مسیر سیاست پولی وجود ندارد و بانک مرکزی در حال گردآوری دادههای بیشتر برای ارزیابی دقیق اثرات تعرفهها بر اقتصاد است؛ رویکردی که علیرغم فشارهای مکرر رئیسجمهور برای کاهش نرخ بهره، همچنان حفظ شده است. در همین حال، برخی سیاستگذاران حتی هشدار دادهاند که تعرفهها ممکن است به افزایش تورم بینجامد و ریسکهای صعودی در این حوزه را تقویت کند.

برآیند این عوامل نشان میدهد که فدرال رزرو ممکن است در این نشست با لحنی محتاطتر نسبت به رشد اقتصادی سخن بگوید و حتی احتمال کاهش نرخهایی فراتر از سطح ۵۰ واحد پایه را بهصورت غیرمستقیم مطرح کند. با این حال، بعید است که لحن بیانیه از آنچه بازارها در حال حاضر در قیمتگذاریها لحاظ کردهاند، انبساطیتر باشد. اگر چنین شود، یعنی اگر لحن بانک مرکزی کمتر از انتظار بازار نرم باشد، این پیام را تقویت میکند که فدرال رزرو همچنان مستقل از فشارهای سیاسی کاخ سفید تصمیمگیری میکند و این میتواند عاملی در جهت تقویت مجدد ارزش دلار باشد.

در کنار این تحولات، انتشار شاخص PMI بخش خدمات آمریکا برای ماه آوریل در روز دوشنبه نیز از اهمیت بالایی برخوردار است؛ چرا که تصویری روشنتر از رفتار کسبوکارها پس از اجرای تعرفههای جدید ارائه خواهد داد.

بانک انگلستان در مسیر کاهش نرخ بهره؛ نگاهها به چشمانداز اقتصادی و لحن بیانیه

روز پنجشنبه، نوبت به بانک مرکزی انگلستان میرسد تا پیام سیاست پولی خود را به بازارها مخابره کند. در حالیکه نرخ تورم در بریتانیا همچنان بالاتر از سطح هدفگذاریشده باقی مانده، بانک مرکزی این کشور از تابستان گذشته تاکنون سیاستی محافظهکارانهتر نسبت به بانک مرکزی اروپا و فدرال رزرو در پیش گرفته و نرخ بهره را با احتیاط بیشتری کاهش داده است.

در نشست قبلی که در ۲۰ مارس برگزار شد، تصمیمی برای تغییر نرخ بهره اتخاذ نشد. مقامات هشدار دادند که نباید انتظار کاهش سریع نرخها را داشت و تأکید کردند که سیاست پولی را بهصورت "تدریجی و با احتیاط" دنبال میکنند.

از آن زمان، برخی دادههای اقتصادی امیدبخش بودهاند. تولید ناخالص داخلی در ماه فوریه رشد ۰.۵ درصدی ماهانه را نشان داد، پس از آنکه در ژانویه اقتصاد درجا زده بود. رشد سالانه نیز از ۱.۲ درصد به ۱.۴ درصد افزایش یافت. همچنین اگرچه تورم در ماه مارس کمی کاهش یافت، اما همچنان بهطور قابلتوجهی بالاتر از هدف ۲ درصد باقی ماند؛ با نرخ تورم هسته در سطح ۳.۴ درصد. فروش خردهفروشی در همین ماه نیز فراتر از انتظارات ظاهر شد.

با این حال، شاخصهای مدیران خرید (PMI) برای ماه آوریل نگرانیهایی را به همراه داشتند. شاخص ترکیبی به زیر سطح مرزی ۵۰ سقوط کرد، که نشانهای از کاهش فعالیت در بخشهای مختلف اقتصاد است. این کاهش احتمالاً ناشی از نگرانیهای شرکتها در پی اعمال تعرفههای گسترده از سوی دولت آمریکا بوده است. اندرو بیلی، رئیس بانک انگلستان، نیز اخیراً با اشاره به پتانسیل شوک اقتصادی ناشی از این سیاستها، از وضعیت هشدار داد، هرچند تأکید کرد که اقتصاد بریتانیا در آستانه رکود قرار ندارد.

در چنین شرایطی، کاهش ۲۵ واحد پایهای نرخ بهره در نشست هفته آینده تا حد زیادی محتمل به نظر میرسد. اما انتظارات بازار فراتر از این رفته و براساس دادههای سوآپ نرخ شبانه بریتانیا (OIS)، سرمایهگذاران در حال حاضر کاهش مجموعاً چهار نوبت نرخ بهره در سال جاری را در قیمتها لحاظ کردهاند.

با توجه به دادههای موجود و اینکه بریتانیا صرفاً مشمول تعرفه پایه ۱۰ درصدی آمریکا شده، چنین انتظاراتی بیش از حد انبساطی بهنظر میرسد. حتی اگر بانک انگلستان در نشست آتی لحنی کمی نرمتر نسبت به گذشته اتخاذ کند، بعید است دورنمای اقتصادی تازه، تصویری نگرانکنندهتر از آنچه بازارها هماکنون در نظر گرفتهاند، ترسیم کند. در نتیجه، اگر لحن کلی نشست کمتر از انتظارات انبساطی باشد، این موضوع میتواند از ارزش پوند حمایت کرده و موجب افزایش تدریجی آن شود.

نمودار نرخهای تورم سالانه بریتانیا (CPI و Core CPI) نشان میدهد که اگرچه اوج تورمی سالهای ۲۰۲۲ و اوایل ۲۰۲۳ اکنون فروکش کرده، اما نرخها هنوز بالاتر از هدف ۲ درصدی بانک انگلستان قرار دارند. بهویژه، تورم هسته که عوامل پرنوسانی مانند غذا و انرژی را حذف میکند، نشانهای از چسبندگی ساختاری قیمتها در اقتصاد بریتانیاست. این موضوع دلیلی است برای رویکرد محتاطانه بانک مرکزی در برابر کاهش نرخ بهره.

آمار تجارت چین در کانون توجه بازارها

در روز جمعه، انتشار آمار واردات و صادرات چین برای ماه آوریل توجه ویژه فعالان بازار را به خود جلب خواهد کرد. دادههای اخیر نشان میدهد که فعالیت کارخانهای در چین طی ماه گذشته با سریعترین نرخ در ۱۶ ماه گذشته منقبض شده؛ روندی که عمدتاً تحت تأثیر تعرفههای جدید آمریکا شکل گرفته و عملاً روند بهبود دوماهه پیشین را متوقف کرده است. از همین رو، اگر دادههای تجاری حاکی از افت محسوس صادرات باشند، احتمالاً درخواستها برای اعمال بستههای محرک جدید از سوی دولت چین شدت خواهد گرفت.

تأثیرات چنین سناریویی فراتر از مرزهای چین خواهد بود. دلار استرالیا و دلار نیوزیلند؛ بهعنوان ارزهای وابسته به سلامت تجارت با چین، ممکن است در صورت ضعف در صادرات چین با فشار فروش مواجه شوند. همچنین، دور جدیدی از بدبینی در بازارهای جهانی میتواند سبب عقبنشینی شاخصهای سهام و افزایش اقبال به داراییهای امن شود. در این میان، طلا احتمالاً از گمانهزنیها درباره افزایش ذخایر طلای چین برای کاهش وابستگی به دلار آمریکا و اوراق خزانهداری ایالات متحده، سود خواهد برد.

در کنار این تحولات، معاملهگران کیوی باید نیمنگاهی نیز به گزارش اشتغال نیوزیلند داشته باشند که بامداد چهارشنبه در جریان جلسه معاملاتی آسیا منتشر میشود. این گزارش میتواند جهتگیری آتی بانک مرکزی نیوزیلند در زمینه نرخ بهره را تحت تأثیر قرار دهد و بر نوسانات دلار نیوزیلند بیفزاید.

دادههای دستمزد ژاپن و اشتغال کانادا؛ شاخصهایی تعیینکننده برای سیاست پولی

در روز جمعه، دو گزارش کلیدی اقتصادی از آسیا و آمریکای شمالی منتشر میشود که میتوانند بر انتظارات بازارها از سیاستهای پولی تأثیرگذار باشند. در ژاپن، آمار درآمدهای نیروی کار برای ماه مارس در حالی منتشر خواهد شد که معاملهگران ین پس از تشدید نگرانیها از تبعات جنگ تعرفهای جهانی، بخش زیادی از انتظارات خود برای افزایش نرخ بهره از سوی بانک مرکزی ژاپن را کنار گذاشتهاند.

با این حال، رشد مجدد تورم در منطقه توکیو و اظهارات اخیر رئیس بانک مرکزی ژاپن، کازوئو اوئدا، مبنی بر ادامه تعهد به مسیر انقباضی، باعث شده بخشی از این انتظارات به بازار بازگردد. اوئدا روز گذشته، در حالی که نرخ بهره را بدون تغییر اعلام کرد، تأکید کرد زمانبندی هرگونه افزایش بعدی به چگونگی پیشروی سیاستهای تجاری دولت آمریکا وابسته است. در حال حاضر، احتمال اعمال یک نوبت افزایش ۲۵ واحد پایهای تا پایان سال از سوی بازارها کمتر از ۵۰ درصد برآورد میشود و انتشار دادههای قوی از رشد دستمزدها میتواند این احتمال را بهطور محسوسی افزایش دهد.

در همین روز، بازارها همچنین چشم به انتشار گزارش اشتغال کانادا دارند. بانک مرکزی کانادا حدود دو هفته پیش پس از هفت مرحله کاهش متوالی، نرخ بهره را در سطح ۲.۷۵ درصد ثابت نگه داشت. در بیانیه آن نشست، مقامات بهدلیل فضای نامطمئن ناشی از تعرفههای جهانی از ارائه پیشبینی رسمی خودداری کردند و بهجای آن دو سناریوی محتمل برای مسیر پیش رو ارائه دادند. تیم مکلم، رئیس بانک، نیز هشدار داد که از این پس، اقدامات سیاستی با نهایت احتیاط انجام خواهد شد.

با توجه به تردید موجود در بازار، معاملهگران احتمال کاهش نرخ بهره در نشست بعدی را حدود ۶۰ درصد برآورد میکنند، در حالیکه ۴۰ درصد نیز به حفظ نرخ فعلی رأی میدهند. اگر دادههای اشتغال فراتر از پیشبینیها ظاهر شود، احتمالاً کفه ترازو به نفع سناریوی «ثبات در نرخ بهره» سنگینتر خواهد شد؛ موضوعی که میتواند از دلار کانادا، که طی هفتههای اخیر فراتر از انتظارات ظاهر شده، حمایت بیشتری به عمل آورد.

گزارش مالی AMD در میانه تنشهای تجاری

در حوزه گزارشهای درآمدی، شرکت Advanced Micro Devices (AMD) آماده انتشار صورتهای مالی فصلی خود میشود؛ آنهم در حالیکه فضای تجارت جهانی بهواسطه موج جدید تعرفهها و محدودیتهای صادراتی، دستخوش ابهام شده است. این شرکت در تاریخ ۱۶ آوریل اعلام کرد که در پی محدودیتهای جدید دولت آمریکا بر صادرات پردازندههای پیشرفته به چین، انتظار دارد با کاهشی تا سقف ۸۰۰ میلیون دلار در درآمدهای آینده مواجه شود.

هرچند دولت ایالات متحده برای برخی اقلام الکترونیکی، از جمله نیمههادیها، معافیتهایی از تعرفهها در نظر گرفته، اما بهصراحت هشدار داده که ممکن است در آینده، اقدامات محدودکننده جداگانهای وضع شود. از آنجا که محدودیتهای اخیر از اوایل آوریل به اجرا درآمدهاند، نتایج مالی پیشرو به احتمال زیاد تأثیر مستقیم این تحولات را نشان نخواهد داد.

با این وجود، آنچه بازار بیش از گذشته به آن چشم دوخته، چشمانداز و پیشبینیهای آتی AMD است. در شرایطی که چشمانداز تجارت جهانی بهویژه در حوزه فناوری با عدمقطعیت همراه است، انتظار میرود این شرکت در ارائه دورنمای درآمدی خود رویکردی محتاطانهتر اتخاذ کند. چنین رویکردی میتواند نشانهای از نگرانی نسبت به استمرار تقاضا از سوی چین و چالشهای بالقوه در زنجیره تأمین جهانی باشد؛ مسائلی که نهتنها برای AMD، بلکه برای کل صنعت نیمههادی، پیامدهای بلندمدتی در پی خواهد داشت.

چین در حال بررسی ارائه پیشنهاد همکاری برای مهار صادرات فنتانیل به آمریکا است—حرکتی که میتواند بهانهای برای آغاز مجدد مذاکرات تجاری با واشنگتن باشد.

پکن در ازای این همکاری، احتمالاً خواستار کاهش بخشی از تعرفهها خواهد شد.

این پیشنهاد در بحبوحه تنشهای تعرفهای و پیشزمینهای برای گفتوگوهای جدید تلقی میشود.

پس از انتشار گزارش اشتغال و بازگشت اعتماد به بازار سهام، گلدمن ساکس اعلام کرد که انتظار دارد فدرال رزرو اولین کاهش نرخ بهره را نه در ژوئن، بلکه در نشست ۳۰ جولای انجام دهد.

در غیاب گزارش جدید اشتغال پیش از جلسه ۱۸ ژوئن، فدرال رزرو بعید است با اتکا به یک داده، دست به کاهش نرخ بزند.

همزمان، بهبود شاخصهای کلیدی و واکنش مثبت بازار، باعث کاهش احتمال کاهش نرخ در ژوئن به ۴۰٪ شده است (در حالیکه هفته گذشته ۷۵٪ بود).

با انتشار گزارش اشتغال بهتر از انتظار و نشانههایی از کاهش تنش میان آمریکا و چین، بازارها روز مثبتی را پشت سر گذاشتند:

▪️شاخص S&P 500: +1.2%

▪️شاخص Nasdaq 100: +1.4%

▪️ شاخص دلار: 0.7%-

▪️ بازده اوراق ۲ساله: جهش به ۳.۷۶٪

دادههای اشتغال آوریل نشان داد بازار کار آمریکا همچنان مقاوم است؛ نه آنقدر قوی که فدرال رزرو را نگران تورم کند، نه آنقدر ضعیف که بازار را بترساند.

در کنار آن، چین اعلام کرده برخی واردات از آمریکا را از تعرفه معاف میکند؛ نشانهای از عقبنشینی تدریجی در جنگ تجاری.

کارشناسان هشدار میدهند هنوز اثرات کامل تعرفهها در دادهها نمایان نشده و ممکن است جهتگیری بازار شکننده باشد. با این حال، امید به نرمتر شدن مواضع ترامپ و سودآوری نسبی شرکتها، فضای بازار را فعلاً مثبت نگه داشته است.

با وجود این، سهام اپل پس از گزارش ضعیف درآمدی و هشدار درباره تعرفهها، ۴٪ افت کرد و از ابتدای سال تاکنون ۱۸٪ ریزش داشته است.

دیروز کوین هستت، مشاور اقتصادی کاخ سفید، در گفتوگویی تلویزیونی با اطمینان گفت: «تا پایان امروز خبری درباره توافق تجاری خواهیم داشت.» او حتی نام مذاکرهکنندگان را برد و مدعی شد که در جریان است—اما اکنون، نه خبری آمد و نه توافقی اعلام شد.

آیا بازار دوباره فریب خورد؟

دلار امروز تضعیف شد و یکی از دلایل آن، ناامیدی از وعده بیپشتوانه توافق بود؛ وعدهای که بازار روی آن قیمتگذاری کرده بود. همزمان، اظهارات تند از سوی مقامات ژاپنی درباره تعرفهها، بر فشار روانی افزود.

تحلیل: در فضای سیاستزده این روزها، بازار بارها با «تئاتر توافق» مواجه شده؛ جایی که مقامات با جملات مبهم یا زمانبندیهای گمراهکننده، بازار را تحریک میکنند. در این مورد، اعتماد به خبرهای پشتپرده، جای خود را به شک و بیاعتمادی داده است.

درست است که احتمال توافق با هند هنوز وجود دارد، اما اکنون بازار یک بار دیگر یاد گرفته که در دوره ترامپ، هیچ وعده یا توافقی قطعی نیست تا زمانی که امضا نشده باشد.

پس از گزارش اشتغال آوریل، احتمال کاهش نرخ بهره در نشست ژوئن فدرال رزرو از ۷۵٪ به ۴۲٪ سقوط کرد. با توجه به اینکه تنها یک گزارش اشتغال دیگر تا جلسه ۱۸ ژوئن باقی مانده، بازار اکنون کمتر به اقدام زودهنگام فدرال امیدوار است.

نکته قابل تأمل این است که بدون جنگ تعرفهای، فدرال رزرو شاید همین حالا در حال کاهش نرخ بود—با تورم کاهشی، رشد مناسب و تمرکز کنگره بر بسته مالیاتی.

پیشبینی کاهش نرخ در افق یکساله نیز به ۱۱۱ واحد پایه کاهش یافته است (۲۰bp کمتر از هفته پیش)

تحلیل: با ترکیب دادههای اخیر شامل NFP، رشد GDP، گزارش ISM و تورم PCE، فضای کلی بازار از رکود فاصله گرفته و تنشهای تجاری با چین به عامل اصلی عدم قطعیت تبدیل شدهاند.

فدرال رزرو باید نرخ بهره را کاهش دهد.

اشتغال قوی است و اخبار خوبتری در راه داریم، چون میلیاردها دلار از محل تعرفهها وارد میشود.

همچنین قصد داریم معافیت مالیاتی دانشگاه هاروارد را لغو کنیم—دقیقاً همان چیزی که سزاوارش هستند!

ترامپ هشدار داد: «هر کشوری که نفت از ایران وارد کند، اجازه تجارت با آمریکا را نخواهد داشت.» این موضعگیری باعث افزایش لحظهای قیمت نفت شد، اما قیمتها همچنان کمی پایینتر از روز گذشته باقی ماندهاند.

اگرچه واکنش اولیه بازار محدود بود، اما در صورت تشدید اقدامات تحریمی، فشار بر عرضه جهانی نفت میتواند افزایش یابد. حمایت ۵۸ دلار که اکنون در حال آزمون است، پیشتر نیز بهعنوان حمایت کلیدی در آوریل عمل کرده بود.