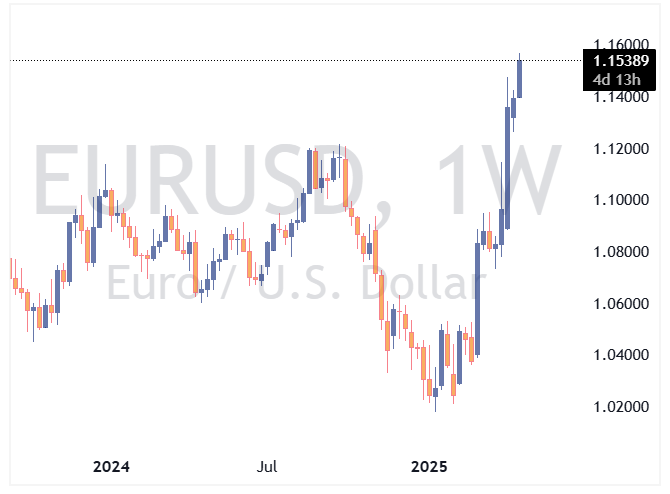

یورو به بالاترین سطح خود از نوامبر ۲۰۲۱ رسید

یورو در بازارهای مالی به ۱.۱۵۳۸ دلار رسید که بالاترین سطح خود از نوامبر ۲۰۲۱ تاکنون است. تحلیلگران معتقدند که این رشد به دلیل ضعف

یورو در بازارهای مالی به ۱.۱۵۳۸ دلار رسید که بالاترین سطح خود از نوامبر ۲۰۲۱ تاکنون است. تحلیلگران معتقدند که این رشد به دلیل ضعف

سود هر سهم (EPS) واقعی……………. 3.89 دلار یشبینی………… 3.74 دلار درآمدزایی فصلی (REVENUE) واقعی……………. 7.40 میلیارد دلار پیشبینی……….. 7.28 میلیارد دلار مسترکارت در گزارش مالی اخیر خود، اعلام کرد که

در اکتبر 2024، تعداد اخراجهای شغلی در ایالات متحده به 55597 نفر کاهش یافت، در حالی که در سپتامبر همین سال این رقم 72821 نفر بود. این کاهش نشاندهنده روند

گزارش درآمدزایی سهماهه سوم Merck & Company Inc (MRK) سود هر سهم (EPS) واقعی…………. 1.57 پیشبینی………… 1.5 درآمدزایی فصلی (REVENUE) واقعی………… 16.66 میلیارد دلار پیشبینی……….. 16.45 میلیارد دلار

گزارش درآمدزایی سهماهه سوم Shell ADR (SHEL) سود هر سهم (EPS) واقعی…………. 1.92 پیشبینی………… 1.73 درآمدزایی فصلی (REVENUE) واقعی………… 71.09 میلیارد دلار پیشبینی……….. 67.98 میلیارد دلار

آمنا بکر، تحلیلگر نفت درباره خبری که میگوید اوپک پلاس ممکن است تأخیر در افزایش تولید نفت در دسامبر را در نظر بگیرد، گفته است که «… آنها حتی هنوز

رشد اقتصادی قویتر از انتظار در سهماهه سوم در اروپا و همچنین بودجهی تهاجمی شامل افزایش مالیات و هزینهها از سوی دولت کارگر بریتانیا بازارها را تحت تأثیر قرار داده

ایلان ماسک در حال مذاکره با سرمایهگذاران خاورمیانهای است تا تأمین مالی برای xAI را انجام دهد. هدف از این مذاکرات، ارزیابی xAI به مبلغ ۴۵ میلیارد دلار است. پروژه

بریتانیا 2.25 میلیارد پوند اوراق قرضه با سررسید 2053 را به فروش رسانده است. نسبت تقاضا به عرضه (B/C) 3.15 برابر بوده که نسبت به 3.08 قبلی افزایش یافته است.

سارا بریدن از بانک مرکزی انگلستان (BoE) اظهار کرده که باید به دقت ریسک هوش مصنوعی برای ثبات مالی نظارت شود.

وزارت دارایی ژاپن (MoF) اعلام کرده که از ۲۷ سپتامبر تا ۲۹ اکتبر هیچ مداخلهای در بازار ارز انجام نداده و مبلغ مداخله ارز ۰ ین بوده است.

شاخص قیمت مصرف کننده ایتالیا – اکتبر (سالانه) – Consumer Price Index واقعی ……………… %0.9 پیشبینی …………… %1 قبلی ………………… %0.7 شاخص قیمت مصرف کننده ایتالیا – اکتبر – Consumer

شاخص قیمت مصرف کننده هسته ناحیه یورو – سالانه (اکتبر) – Flash Core Consumer Price Index واقعی ……………. %2.7 پیشبینی …………. %2.6 قبلی ……………….. %2.7 شاخص قیمت مصرف کننده ناحیه

پانتتا از بانک مرکزی اروپا (ECB) بیان کرده که این بانک باید از خطر کاهش تورم به سطحی کمتر از هدف جلوگیری کند. او تأکید کرده که شرایط پولی در

نظر سنجی رویترز: پیشبینی میکند که اقتصاد جهانی در سال ۲۰۲۴ با رشد ۳.۱٪ و در سال ۲۰۲۵ با رشد ۳.۰٪ مواجه شود. این ارقام در مقایسه با نظرسنجی ماه

در مصاحبه با روزنامه لوموند، کریستین لاگارد، رئیس بانک مرکزی اروپا (ECB)، با اشاره به گزارش هشداردهنده ماریو دراگی، رئیس سابق ECB، درباره عقبماندگی اقتصاد اروپا، اذعان کرد که اروپا

معاملهگران انتظار دارند که کاهش نرخ بهره توسط بانک مرکزی انگلیس (BoE) کمتر از آنچه قبلاً پیشبینی میشد، اتفاق بیفتد و در حال حاضر ۹۵ نقطه پایه کاهش نرخ بهره

مدیرعامل شرکت مرسک اعلام کرده که انتظار دارند تا سال ۲۰۲۵ نتوانند به خوبی از دریای سرخ عبور کنند. همچنین، آنها هیچ نشانهای از کاهش تقاضای جهانی یا حجم معاملات

بازده اوراق قرضه دولتی بریتانیا (UK Gilt) به دنبال انتشار برنامههای وامگیری بودجه افزایش یافت. این افزایش بازده، نشاندهنده واکنش سرمایهگذاران به برنامههای جدید دولت بریتانیا برای تأمین مالی است.

بلومبرگ گزارش داد که تورم فرانسه برای دومین ماه متوالی زیر هدف ۲٪ بانک مرکزی اروپا باقی مانده است که باعث افزایش دلایل برای سیاستگذاران جهت تسریع در کاهش نرخ

شاخص قیمت تولید کننده فرانسه – سالانه (سپتامبر) – Producer Price Index واقعی ……………… %7- قبلی ……………….. %6.3- شاخص قیمت تولید کننده فرانسه – سپتامبر – Producer Price Index واقعی

شاخص قیمت مصرف کننده فرانسه – اکتبر – Consumer Price Index واقعی ……………… %0.2 پیشبینی …………… %0.2 قبلی ………………… %1.2- شاخص قیمت مصرف کننده فرانسه – اکتبر (سالانه) – Consumer

اوئدا، اظهار کرده که ریسک رکود اقتصادی در خارج از کشور در حال کاهش است. همچنین، او تأکید کرده که ریسک نزولی که قبلاً درباره اقتصاد آمریکا مشاهده شده بود،

ریوز، وزیر خزانهداری بریتانیا، اعلام کرده که برنامههای بیشتری برای افزایش رشد اقتصادی خواهند داشت. ریوز، وزیر خزانهداری بریتانیا، در مورد بودجه چهارشنبه گفته که هرگز مجبور نخواهد شد کاری

شاخص خرده فروشی آلمان – سپتامبر – Retail Sales واقعی ……………… %1.2 پیشبینی …………… %0.7- قبلی ………………… %1.6 شاخص خرده فروشی آلمان – سپتامبر (سالانه) – Retail Sales واقعی ………………

اوئدا، رئیس بانک مرکزی ژاپن، بیان کرده که از ماه اوت به دلیل دادههای ضعیف غیرمنتظره اشتغال در ایالات متحده و تأثیر آن بر بازارها و اقتصاد ژاپن، از عبارت

جفت ارز USDJPY در واکنش به صحبتهای اوئدا مقداری تقویت شده است.

اوئدا رئیس بانک مرکزی ژاپن: اقتصاد ژاپن به طور معتدل در حال بهبود است، با وجود برخی حرکات ضعیف مشاهده شده میشود. تورم سال مالی ۲۰۲۵ به دلیل قیمت نفت

بانک مرکزی سوئیس (SNB) اخیراً گزارش کرده که از موقعیتهای معاملاتی خود در فرانک سوئیسی، زیانی بالغ بر ۶.۲ میلیارد فرانک سوئیس داشته است. این ضرر ناشی از تغییرات نرخ

به گزارش بلومبرگ، قیمت طلا به یک رکورد جدید رسید و تحت تأثیر تقاضای پناهگاه امن قبل از انتخابات آمریکا قرار گرفت. قیمت هر اونس طلا در اوایل معاملات روز

لاگارد، رئیس بانک مرکزی اروپا (ECB)، اعلام کرده که دادههای اقتصادی تعیینکننده اندازه و ترتیب کاهش نرخ بهره خواهند بود. هدف تورم در دسترس است. انتظار نمیرود که منطقه یورو در