آیا دادههای امروز آمریکا جرقه موج تازه صعود دلار را میزند؟

در یک نگاه دادههای اشتغال ADP و ISM خدمات، محرک اصلی بازار ارز در کوتاهمدت هستند. انتظار بازار از ADP ایجاد ۴۵ هزار شغل جدید در ژانویه است. فدرال رزرو

در یک نگاه دادههای اشتغال ADP و ISM خدمات، محرک اصلی بازار ارز در کوتاهمدت هستند. انتظار بازار از ADP ایجاد ۴۵ هزار شغل جدید در ژانویه است. فدرال رزرو

یک مقام منطقهای در تاریخ ۴ فوریه ۲۰۲۶، به رویترز گفته ایران از ابتدا تأکید داشته که تنها درباره برنامه هستهای خود با آمریکا گفتوگو خواهد کرد، در حالی که

شاخص مدیران خرید خدماتی اسپانیا – ژانویه – Spanish Services PMI واقعی …………….. 53.5 پیشبینی ………….. 56.6 قبلی ………………… 57.1 شاخص مدیران خرید بخش ترکیبی اسپانیا – ژانویه – Composite

در آخرین حراج اوراق قرضه ۱۰ ساله ژاپن در تاریخ ۳ فوریه ۲۰۲۶، نسبت تقاضا به عرضه (bid-to-cover) به ۳.۰۲ سقوط کرد—پایینتر از میانگین ۱۲ ماهه ۳.۲۴ و رقم ماه

در یک نگاه یورو: شاخص اولیه تورم منطقه یورو (CPI) امروز منتشر میشود؛ انتظار میرود تورم سالانه به ۱.۷٪ برسد. یورو: تورم هسته (Core CPI) احتمالاً در سطح ۲.۳٪ باقی

در یک نگاه بانک مرکزی انگلستان احتمالاً نرخ بهره را در سطح ۳.۷۵٪ حفظ میکند. تورم در حال کاهش است، اما رشد دستمزدها همچنان نگرانکننده است. ترکیب آرا و لحن

در یک نگاه انتصاب وارش هنوز تغییری در قیمتگذاری نرخ بهره ایجاد نکرده است برخی سرمایهگذاران به کاهش نرخ با تکیه بر بهرهوری AI امیدوارند وارش فردی معتبر و مستقل

گزارشهای تازه در تاریخ ۴ فوریه ۲۰۲۶، نشان میدهد که ثروت ایلان ماسک، مدیرعامل تسلا، اسپیساکس و X، از مرز ۸۵۰ میلیارد دلار عبور کرده و او را به نخستین

در یک نگاه دو سررسید مهم آپشن EURUSD در سطوح 1.1800 و 1.1850 قرار دارند. جفت ارز USDJPY دوباره در حال صعود است و احتمال مداخله ژاپن افزایش یافته است.

جنسن هوانگ، مدیرعامل انویدیا، در تاریخ ۴ فوریه ۲۰۲۶، اعلام کرده که اوپناِیآی احتمال دارد پیش از عرضه اولیه سهام خود، یک دور جذب سرمایه جدید برگزار کند. او تأکید

در یک نگاه مرتس برای مذاکره درباره قراردادهای LNG راهی عربستان، قطر و امارات میشود هدف اصلی: کاهش وابستگی آلمان به گاز مایع وارداتی از آمریکا دیدار با محمد بن

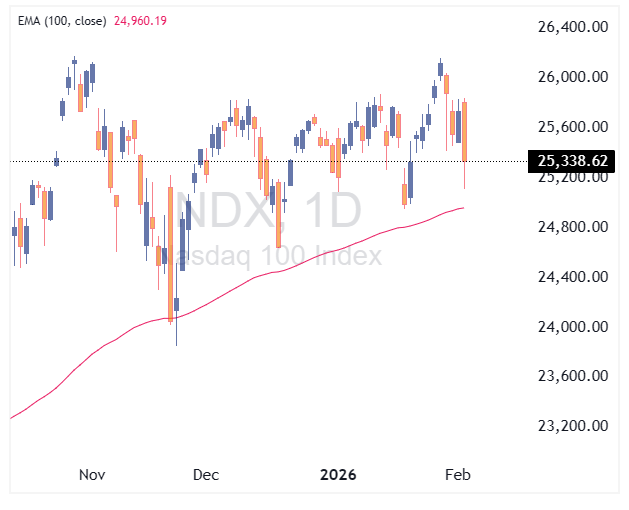

در یک نگاه سهام فناوری باعث افت شاخصها شدند، حتی زمانی که نیمی از بازار رشد داشت. نگرانیها درباره ارزشگذاری بیشازحد شرکتهای AI افزایش یافته است. نزدک دوباره سطح میانگین

در یک نگاه نومورا احتمال میدهد بانک مرکزی ژاپن تا ۲۰۲۷ سه مرحله افزایش نرخ بهره اجرا کند. نرخ بهره ژاپن به ۱.۵٪ میرسد؛ بالاترین سطح از سال ۱۹۹۵. سناریوی

در یک نگاه طلا بیش از نیمی از سقوط هفته گذشته را جبران کرد و دوباره بالای ۵۰۰۰ دلار قرار گرفت. بزرگترین جهش روزانه تاریخ طلا با رشد ۲۸۵ دلاری

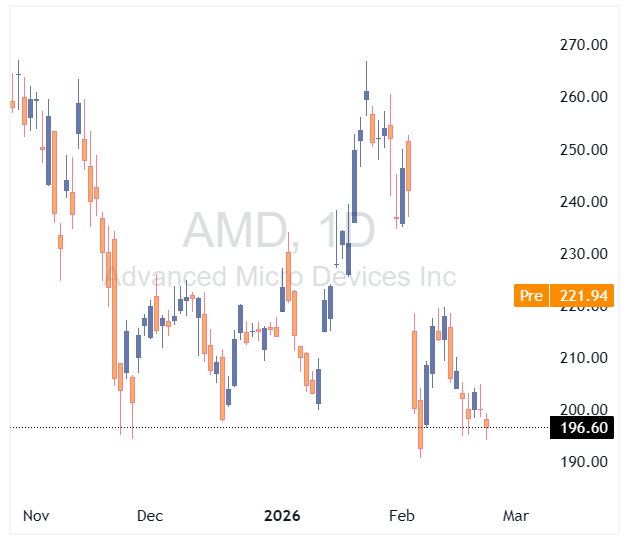

در یک نگاه شرکت AMD در سود و درآمد سهماهه چهارم فراتر از انتظار ظاهر شد. راهنمایی مالی ضعیف باعث افت سهام در معاملات پس از ساعت شد. رشد بخش

در یک نگاه سناتور تیلیس: تا پایان تحقیقات وزارت دادگستری، با تأیید نامزدهای فدرال رزرو مخالفت میکنم. عفو پاول از سوی رئیسجمهور، بنبست سیاسی را حل نخواهد کرد. تأیید کوین

به گزارش خبرگزاری آکسیوس، گفتوگوهای هستهای میان ایران و آمریکا قرار است روز جمعه ۶ فوریه ۲۰۲۶ در عمان برگزار شود. این مذاکرات در ابتدا قرار بود در ترکیه انجام

در یک نگاه نرخ بیکاری نیوزیلند به ۵.۴٪ رسید؛ بالاترین سطح در یک دهه اخیر رشد اشتغال ۰.۵٪ بود؛ فراتر از پیشبینیها و رشد جمعیت نرخ مشارکت نیروی کار به

در یک نگاه ترامپ لایحه پایان تعطیلی دولت فدرال را امضا کرد. مذاکرات با ایران ادامه دارد؛ ترامپ گفت ایران «مایل به اقدام» است. همکاری با کلمبیا برای اعمال تحریمها

تغییرات اشتغال نیوزلند – سه ماهه چهارم سال – employment Change واقعی ……………… %0.5 پیشبینی …………. %0.3 قبلی ………………… %0.0 نرخ بیکاری نیوزلند – سه ماهه چهارم سال – Unemployment

برنامهریزیهایی برای برگزاری مذاکرات با آمریکا طی روزهای آینده انجام شده است. مکان و زمان مذاکرات موضوعات پیچیدهای نیستند و نباید به عنوان بهانهای برای بازیهای رسانهای مورد استفاده قرار

خبرگزاری فارس در واکنش به ادعای ارتش آمریکا مبنی بر سرنگونی یک پهپاد ایرانی، گزارشی منتشر کرد. این خبرگزاری اعلام کرد که یک پهپاد ایرانی یک ماموریت شناسایی را در

جنسن هوانگ، مدیرعامل انویدیا، در مصاحبه با شبکه CNBC اخبار مثبت و مهمی را اعلام کرد که میتواند به نگرانیهای اخیر بازار پایان دهد. وی تاکید کرد که برنامه انویدیا

در یک نگاه شاخص نزدک بدترین روز سال خود را تجربه کرد و شرکتهای نرمافزاری و هوش مصنوعی رهبران این ریزش بودند. بیتکوین تمام سودهای پس از پیروزی ترامپ را

مجلس نمایندگان آمریکا لایحه تأمین بودجه را برای پایان دادن به تعطیلی دولت تصویب کرد. این مصوبه اکنون برای امضا و تبدیل شدن به قانون، نزد دونالد ترامپ فرستاده میشود.

قیمت بیتکوین در یک حرکت نزولی به زیر کانال ۷۳,۰۰۰ دلار سقوط کرد. همزمان با این ریزش قیمت، دادههای بازار نشان میدهد که تنها در ۶۰ دقیقه گذشته، مبلغ قابل

خبرنگار شبکه فاکس نیوز در شبکه اجتماعی ایکس گزارش داد که مجلس نمایندگان آمریکا هماکنون در حال رأیگیری است. این رأیگیری با هدف همسو شدن با مصوبه سنا و پایان

داگ برگم، وزیر کشور ایالات متحده، از برنامه دولت برای اعلام ۱۱ توافق تجاری جدید در حوزه مواد معدنی حیاتی خبر داد. به گفته وی، ایالات متحده قصد دارد جزئیات

ترامپ معتقد است تعطیلی دولت تنها به اقتصاد آسیب میزند. ما بسیار خوشبین هستیم که دولت بازگشایی خواهد شد.

دولت آمریکا در حال تلاش است تا بهزودی مجوز عمومی را برای مجاز کردن تولید نفت و گاز در ونزوئلا اعطا کند – منابع رویترز