نتایج مالی سهماهه چهارم 2025: عملکرد برجسته شرکتهای بزرگ

یونایتدهلث (UNH): سود هر سهم تعدیل شده ۲.۱۱ دلار اعلام شد که کمی بالاتر از پیشبینی ۲.۱۰ دلار بود. درآمد این شرکت به ۱۱۳.۲۲ میلیارد دلار رسید که کمی کمتر

یونایتدهلث (UNH): سود هر سهم تعدیل شده ۲.۱۱ دلار اعلام شد که کمی بالاتر از پیشبینی ۲.۱۰ دلار بود. درآمد این شرکت به ۱۱۳.۲۲ میلیارد دلار رسید که کمی کمتر

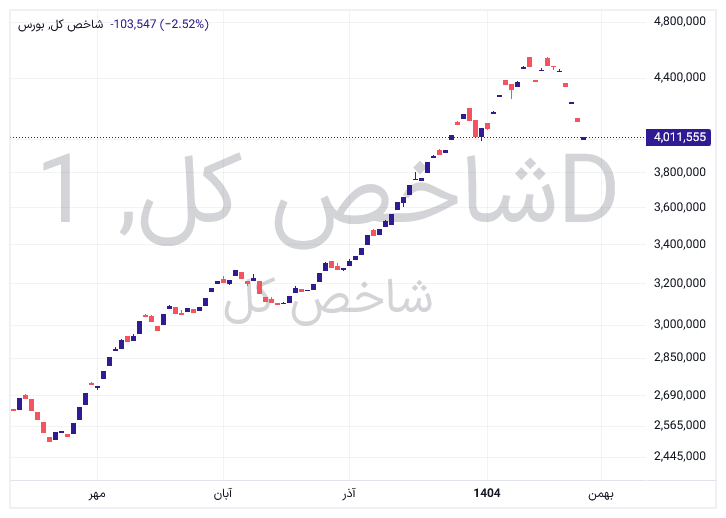

بازارهای مالی ایران امروز تحت تأثیر افزایش تنشهای سیاسی با ایالات متحده، شاهد موج جدیدی از ریسکگریزی بودند. شاخص کل بورس تهران با افت ۱۰۳ هزار واحدی به سطح ۴

کمیسیون اروپا اعلام کرد که دو روند رسمی مشخصسازی را برای بررسی نحوه تطبیق گوگل با قانون بازارهای دیجیتال اتحادیه اروپا (DMA) آغاز کرده است. این قانون با هدف تنظیم

“ پس از دو روز فروش سنگین، بازارهای جهانی فارکس امروز با آرامش نسبی همراه شدهاند. جفتارز USDJPY بخشی از افت شدید خود را جبران کرده و به سمت سطوح

بازارهای جهانی کالاها دیروز شاهد تحولات چشمگیری بودند؛ از جهش نقره و طلا گرفته تا اختلال در عرضه گاز و نفت آمریکا. گاز طبیعی آمریکا قیمت گاز طبیعی آمریکا از

پروژه بلندپروازانه هوش مصنوعی چین با انتشار مدل KIMI K2.5 وارد مرحلهای جدید شد؛ مدلی که اکنون بهعنوان قویترین مدل متنباز جهان شناخته میشود. رکوردهای جهانی در بنچمارکهای عاملمحور: HLE

گزارشهای جدید نشان میدهد بحران عرضه حافظه در سال ۲۰۲۶ به نقطهای رسیده که حتی اپل — شرکتی که همیشه قیمتها را دیکته میکرد — اکنون مجبور شده قیمتهای دو

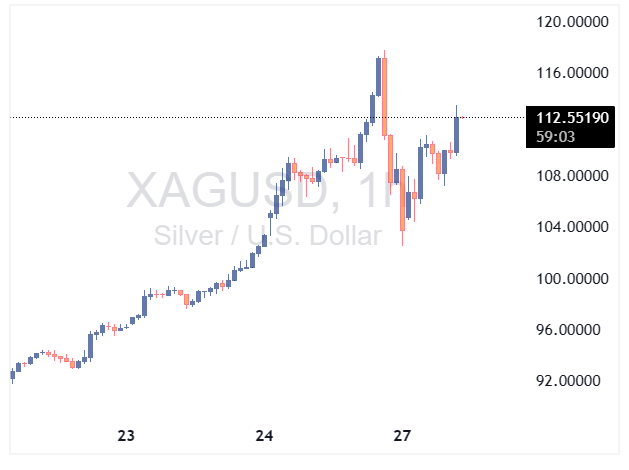

“ «بازار نقره امروز دوباره داغ شد؛ پس از افت شب گذشته، قیمتها در معاملات صبح اروپا به بالای ۱۱۳ دلار بازگشتند و بیش از نیمی از افت قبلی را

“ بازارهای جهانی امروز در فضایی نسبتاً آرام معامله میشوند؛ زیرا معاملهگران منتظر تصمیم مهم FOMC در روز چهارشنبه هستند. در اروپا دادههای کماهمیت منتشر میشود، اما در آمریکا دو

اورسولا فوندرلاین، رئیس کمیسیون اروپا، اعلام کرد که اتحادیه اروپا و هند به یک توافق تجاری مهم دست یافتهاند؛ توافقی که به گفته او «منطقه تجارت آزاد با جمعیتی دو

وزارت دفاع روسیه اعلام کرده است که نیروهای این کشور از آغاز ژانویه تاکنون ۱۷ شهرک را در اوکراین به کنترل خود درآوردهاند؛ پیشرویهایی که عمدتاً در محور شرقی متمرکز

بازارهای آسیایی امروز با موجی از خبرهای مهم روبهرو شدند؛ از نوسانات شدید طلا و نقره گرفته تا تشدید تنشهای تجاری آمریکا و کرهجنوبی، بازگشت سود صنعتی چین و جهش

بازار جهانی سویا در آستانه یک تغییر بزرگ قرار دارد. چین در نیمه اول ۲۰۲۶ واردات سویا از برزیل را بهطور قابلتوجهی افزایش میدهد؛ زیرا رکورد برداشت آمریکای جنوبی قیمتها

بازار جهانی طلا وارد مرحلهای تازه از خوشبینی شده است. مورگان استنلی پیشبینی میکند قیمت طلا در نیمه دوم سال به ۵۷۰۰ دلار برسد؛ سطحی که تنها چند ماه پیش

نشست ژانویه کمیته بازار آزاد فدرال رزرو در حالی برگزار میشود که تقریباً همه تحلیلگران انتظار دارند نرخ بهره بدون تغییر باقی بماند و هیچ سیگنال سیاستی مهمی ارائه نشود.

دونالد ترامپ اعلام کرده است که تعرفهها بر طیف گستردهای از کالاهای کرهجنوبی را از ۱۵٪ به ۲۵٪ افزایش میدهد؛ اقدامی که به گفته او نتیجه «عدم تصویب توافق تجاری

در یک نگاه ریک ریدر، مدیر ارشد سرمایهگذاری بلکراک در حوزه اوراق با درآمد ثابت، به گزینه اول بازارهای پیشبینی برای ریاست فدرال رزرو تبدیل شده است. جهش شانس ریدر

در یک نگاه بازپرداختهای مالیاتی بزرگتر در سال جاری میتواند حدود ۶۵ میلیارد دلار نقدینگی تازه وارد اقتصاد آمریکا کند. بخش عمده این منابع در فاصله فوریه تا آوریل به

در یک نگاه دولتها در سراسر جهان با اتکا به کسری بودجه و بدهی، موتور رشد اقتصادی را روشن نگه داشتهاند. افزایش هزینههای عمومی در شرایط نرخ بهره بالا و

در یک نگاه قیمت نقره با جهشی بیش از 14 دلار در یک روز به سطح بیسابقه 117 دلار در هر اونس رسید. شدت این حرکت با جهش تاریخی سال

زلنسکی اعلام کرد که هیئتهای اوکراینی و روسی درباره گامهای عملی برای پایان دادن به جنگ و سازوکارهای نظارتی آن گفتوگو کردهاند. رئیسجمهور اوکراین افزود که نشست بعدی میان دو

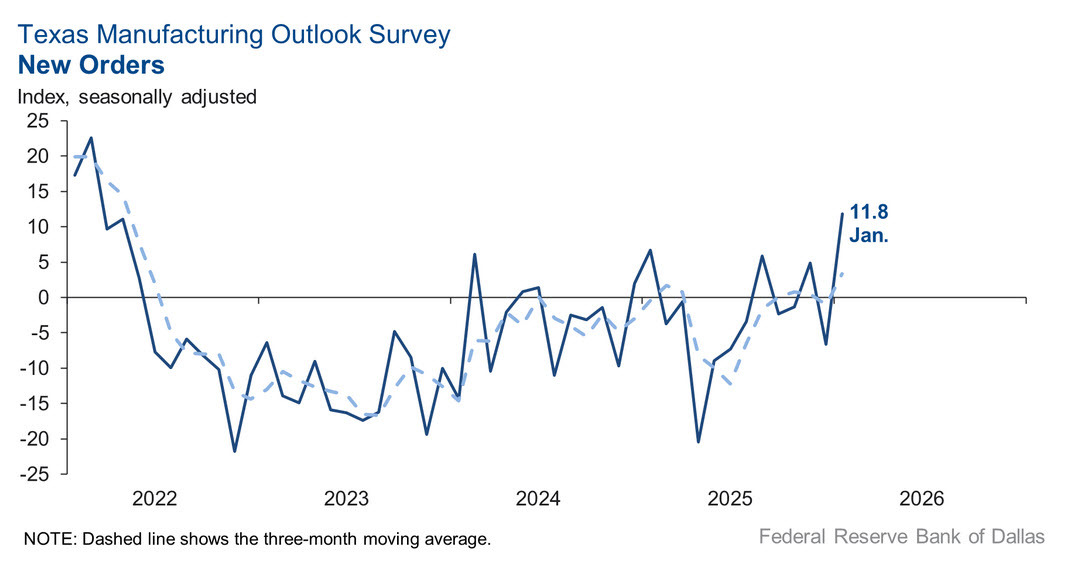

شاخص تولیدات صنعتی فدرال رزرو دالاس در ماه ژانویه نشانهای روشن از بهبود را مخابره کرد. این شاخص از سطح منفی ۱۱.۳ در ماه قبل به منفی ۱.۲ رسید؛ حرکتی

در یک نگاه قیمت نقره با جهش روزانه ۱۰ درصدی به رکورد تاریخی ۱۱۳ دلار رسید و تنها در چند روز از مرز ۱۰۰ دلار عبور کرد. ورود گسترده معاملهگران

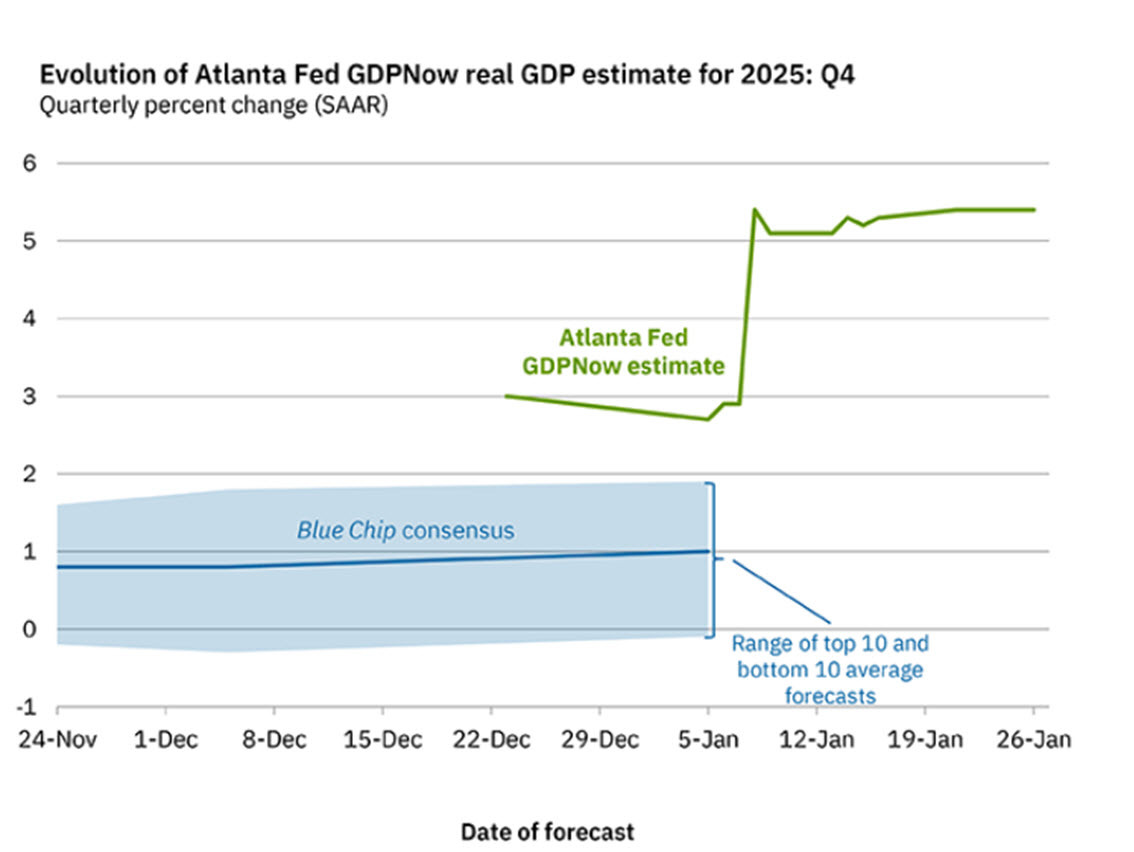

جدیدترین برآورد مدل GDPNow فدرال رزرو آتلانتا نشان میدهد رشد اقتصادی ایالات متحده در سهماهه چهارم سال ۲۰۲۵ همچنان در سطح بالای ۵.۴ درصد باقی مانده است؛ نرخی که از

در یک نگاه با وجود بهبود دادههای بازار کار آمریکا، بازارها همچنان حدود ۴۶ واحد پایه کاهش نرخ بهره فدرال رزرو را تا پایان سال قیمتگذاری کردهاند. بهبود اخیر در

در یک نگاه سفارشات کالاهای بادوام آمریکا در نوامبر ۲۰۲۵ با رشد ۵.۳ درصدی، فراتر از انتظارات بازار ظاهر شد و نشانهای از بهبود تقاضای صنعتی بود. شاخصهای هستهای، بهویژه

ولودیمیر زلنسکی اعلام کرد که در گفتوگوهای انجامشده در ابوظبی با طرف روسی، تمرکز اصلی بر موضوعات نظامی بوده است. وی افزود که مسائل سیاسی حلنشده نیز در جریان این

به گزارش UTOTIMES، قیمت نقره به تازگی به رکورد جدیدی دست یافته و به 110.46 دلار در هر اونس رسیده است. این افزایش قابل توجه، که بیش از 7 درصد

براساس گزارس منابع UTOTIMES، در پی اظهارات اخیر دونالد ترامپ در مجمع جهانی اقتصاد در داووس، قیمتهای نفت شاهد افزایش قابل توجهی بوده است. ترامپ در صحبتهای خود به حرکت

به گزارش UTOTIMES، جیم کرامر، تحلیلگر معروف بازارهای مالی و مجری برنامه «Mad Money»، اخیراً در مصاحبهای اظهار داشت که او یک «عاشق طلا» است اما هیچ علاقهای به نقره