آرامش بازار اوراق قرضه با طوفان دادههای اقتصادی به پایان میرسد

بازار اوراق قرضه آرام است، اما این آرامش پایدار نخواهد بود. برخی رویدادهای بزرگ در راه هستند و نمودارها برای همیشه ثابت نمیمانند. شروع سال در بازار اوراق قرضه آرام

بازار اوراق قرضه آرام است، اما این آرامش پایدار نخواهد بود. برخی رویدادهای بزرگ در راه هستند و نمودارها برای همیشه ثابت نمیمانند. شروع سال در بازار اوراق قرضه آرام

دونالد ترامپ، رئیسجمهور آمریکا اعلام کرد: تا زمانی که مشکلات موجود برطرف نشوند، اجازه پرداخت سود سهام (Dividends) یا بازخرید سهام (Stock Buybacks) را به شرکتهای دفاعی نخواهم داد. وی همچنین

یکی از اعضای هیئت مدیره شرکت ملی نفت ونزوئلا (PDVSA) اعلام کرد: اگر ایالات متحده خواهان عرضه نفت ونزوئلا است، باید هزینه محمولهها را دقیقاً بر اساس قیمتهای بینالمللی پرداخت

ترامپ میگوید میخواهد مالکیت نهادی خانههای تکخانواری را ممنوع کند، اما آیا او قدرت انجام این کار را دارد؟ دونالد ترامپ، رئیسجمهور آمریکا، مدتی است که درباره بهبود مقرونبهصرفه بودن

دونالد ترامپ، رئیسجمهور آمریکا اعلام کرد که بلافاصله اقداماتی را آغاز میکند تا سرمایهگذاران بزرگ سازمانی را از خرید بیشتر خانههای تکخانواری منع کند. وی همچنین افزود که در سخنرانی خود در

با آغاز سال جدید میلادی، یکی از مهمترین رخدادهای فنی بازارهای کالایی در حال شکلگیری است: بازمتوازنسازی سالانه شاخص کالایی بلومبرگ (BCOM). این فرآیند که از فردا آغاز میشود و

کارولین لیویت، سخنگوی کاخ سفید، اعلام کرد که نفت ونزوئلا بهزودی وارد ایالات متحده خواهد شد و دولت آمریکا فرآیند بازاریابی این نفت را از هماکنون آغاز کرده است. وی

دادههای تازه مؤسسه ISM نشان میدهد بخش خدمات آمریکا در ماه دسامبر با سریعترین آهنگ رشد خود در بیش از یک سال گذشته به کار خود پایان داده است؛ نشانهای

مارکو روبیو، وزیر خارجه ایالات متحده، اعلام کرد که دولت آمریکا در حال اجرای توافقی برای انتقال ۳۰ تا ۵۰ میلیون بشکه نفت است. وی توضیح داد که نفت سبک

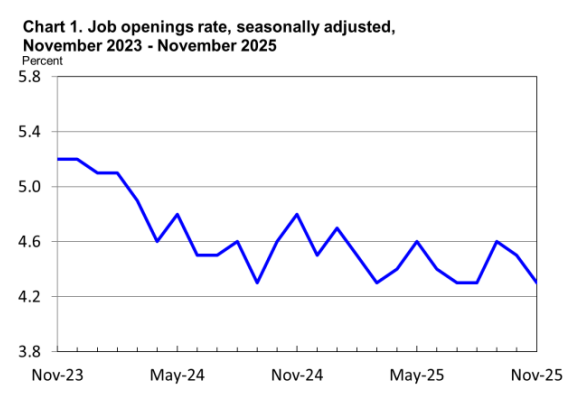

دادههای تازه بازار کار آمریکا نشان میدهد روند تعدیل و خنکشدن تدریجی اشتغال همچنان ادامه دارد، بیآنکه نشانهای از فروپاشی یا فشار شدید در آن دیده شود. بر اساس گزارش

شاخص مدیران خرید به گزارش موسسه آیوی – Ivey PMI (دسامبر) واقعی …………………. 51.9 پیشبینی …………….. 49.5 قبلی ……………………. 48.4

شاخص سفارشات کارخانجات ایالات متحده – Factory Orders (اکتبر) واقعی ………………… 1.3- درصد پیشبینی ……………. 1.2- درصد قبلی …………………… 0.2 درصد

آمار فرصتهای شغلی – JOLTS Job Openings (نوامبر) واقعی ……………….. 7.146 میلیون پیشبینی …………… 7.61 میلیون قبلی …………………. 7.67 میلیون (به 7.146 بازبینی شد) تعداد ترک شغل: 3.161 میلیون (قبلی

دونالد ترامپ اعلام کرد که تردید دارد ناتو در صورت نیاز واقعی، همانگونه که انتظار میرود از ایالات متحده حمایت کند. با این حال، رئیسجمهور آمریکا تأکید کرد که ایالات

در ۷ ژانویه ۲۰۲۶، نیروهای ایالات متحده دو کشتی را به دلیل نقض تحریمها توقیف کردند: کشتی M/T Sophia: این نفتکش که در آبهای بینالمللی کارگو نفت ونزوئلا حمل میکرد،

همچنین هرگونه تغییر در این وضعیت نیازمند موافقت هر دو طرف، دانمارک و گرینلند است.

دولت ایالات متحده قصد دارد نفت ونزوئلا را به پالایشگاههای آمریکایی بفروشد. ما میخواهیم شرایطی فراهم کنیم تا شرکتهای نفتی آمریکایی بتوانند وارد ونزوئلا شوند این اظهارات در کنفرانس گلدمنساکس

بر اساس تحلیل آموندی، شرکت مدیریت سرمایهگذاری فرانسوی، دلار همچنان تحت فشار قرار دارد، چرا که استثنایی بودن آمریکا کاهش یافته و ابهامها در زمینه تعرفهها ادامه دارد. با وجود

«زلنسکی: همچنان پاسخ روشنی از سوی متحدان دریافت نکردهام مبنی بر اینکه در صورت تداوم یا تشدید تجاوز روسیه، آیا از اوکراین حمایت و حفاظت خواهند کرد یا خیر.» من

پس از تحولات اخیر در ونزوئلا و توافق این کشور با آمریکا برای ارسال ۲ میلیارد دلار نفت به ایالات متحده، بازار جهانی نفت با یک تغییر مسیر مهم روبهرو

بانک مرکزی چین روند خرید طلا را ادامه داده و در ماه گذشته ۳۰ هزار اونس تروا به ذخایر خود افزوده است. این اقدام در شرایطی انجام شده که قیمت

آلمان در تازهترین عرضه اوراق قرضه خود، موفق به فروش ۴.۵۴۲ میلیارد یورو از اوراق قرضه ۲۰۳۶ شد. نسبت پوشش این عرضه به ۱.۳ برابر رسید که نسبت به دوره

شاخص قیمت مصرف کننده هسته ناحیه یورو – سالانه (دسامبر) – Flash Core Consumer Price Index واقعی ……………. %2.3 پیشبینی …………. %2.4 قبلی ……………….. %2.4 شاخص قیمت مصرف کننده ناحیه

شاخص مدیران خرید بخش ساخت و ساز انگلیس – دسامبر – Construction PMI واقعی …………….. 40.1 پیشبینی ………… 42.4 قبلی ……………….. 39.4

عباس عراقچی وزیر امور خارجه روز پنجشنبه به همراه یک هیئت اقتصادی به لبنان سفر خواهد کرد.

تغییرات بیکاری آلمان – دسامبر – Unemployment Change واقعی ……………… 3K پیشبینی …………. 5K قبلی ……………….. 1K نرخ بیکاری آلمان – دسامبر – Unemployment Rate واقعی ……………… %6.3 پیشبینی ………….

در حالی که طی روزهای گذشته تحولات ژئوپلیتیکی مرتبط با ونزوئلا و گرینلند توجه بازارها را به خود جلب کرده بود، اکنون به نظر میرسد سرمایهگذاران عملاً از این ریسکها

وزارت بازرگانی چین اعلام کرد که این کشور تحقیق ضددامپینگ درباره واردات دیکلروسایلن از ژاپن را آغاز کرده است؛ مادهای کلیدی در تولید نیمهرساناها. این اقدام پس از درخواست یک

شاخص خرده فروشی آلمان – نوامبر – Retail Sales واقعی ……………… %0.6- پیشبینی …………… %0.2 قبلی ………………… %0.3- شاخص خرده فروشی آلمان – نوامبر (سالانه) – Retail Sales واقعی ………………

تورم استرالیا در ماه نوامبر بیش از حد انتظار کاهش یافت؛ نتیجهای که به گفته وستپک باید به بانک مرکزی استرالیا (RBA) اطمینان دهد که در کوتاهمدت نیازی به سیاستهای