شفچوویچ، مسئول ارشد تجاری اتحادیه اروپا: اتحادیه اروپا آماده دفاع از منافع خود است

ماروش شفچوویچ، مسئول ارشد تجاری اتحادیه اروپا، پس از گفتگوی تلفنی با همتای آمریکایی خود اعلام کرد که اتحادیه اروپا آماده دفاع از منافع خود

ماروش شفچوویچ، مسئول ارشد تجاری اتحادیه اروپا، پس از گفتگوی تلفنی با همتای آمریکایی خود اعلام کرد که اتحادیه اروپا آماده دفاع از منافع خود

بر اساس دادههای منتشر شده توسط گمرک چین، واردات طلای این کشور در ماه آوریل با افزایش ۷۳ درصدی نسبت به ماه قبل به ۱۲۷.۵ تن رسید. این بیشترین حجم

بر اساس گزارش پولیتیکو، مایک جانسون، رئیس مجلس نمایندگان آمریکا، و گروهی از جمهوریخواهان ایالات آبی (جمهوریخواه) به یک توافق اولیه برای افزایش سقف کسری مالیاتی ایالتی و محلی (SALT)

بانک مورگان استنلی پیشبینی رشد اقتصادی چین را به ۴.۵٪ برای سال ۲۰۲۵ (از ۴.۲٪) و ۴.۲٪ برای ۲۰۲۶ (از ۴.۰٪) افزایش داده است. این بانک کاهش موانع تعرفهای و

مدیرعامل انویدیا، جنسن هوانگ، اعلام کرد که از زمان آغاز دولت بایدن، سهم بازار چین در محصولات این شرکت از ۹۵٪ به ۵۰٪ کاهش یافته است. او سیاستهای کنترل صادرات

چین به شدت ممنوعیت صادرات تراشههای آمریکا را محکوم کرد و آن را نقض حقوق، تبعیض و اقدامی علیه زنجیره تأمین جهانی دانست. مقامات چینی اعلام کردند که این محدودیتها

هامک، رئیس بانک فدرال کلیولند، اعلام کرد که دادههای مربوط به احساسات اقتصادی نگرانکننده است. او توضیح داد که اگر تورم افزایش یابد و نرخ بیکاری نیز بالا برود، فدرال

ایلان ماسک، مدیر عامل تسلا اعلام کرد که قصد دارد 1 میلیون تراشه هوش مصنوعی انویدیا بلکول را در مرکز جدید شرکت خود، xAI، مستقر کند.

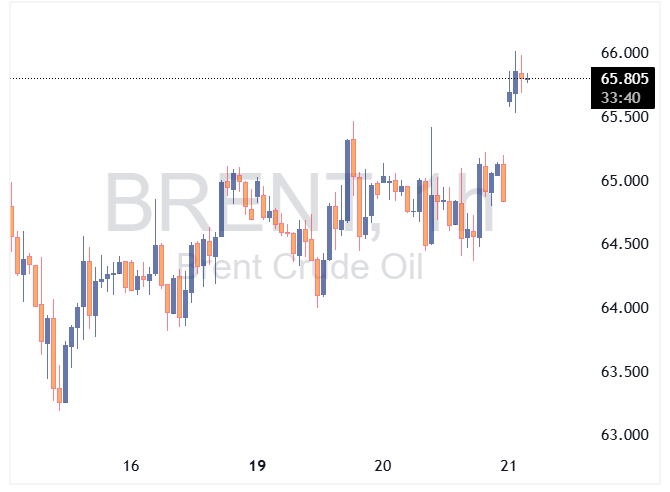

بازارهای جهانی روز چهارشنبه با انتشار گزارشی از سیانان مبنی بر آمادهسازی اسرائیل برای حمله به تاسیسات هستهای ایران، شاهد جهش قیمت نفت و طلا بودند. این خبر، که به

شبکه خبری سیانان به نقل از منابع اطلاعاتی جدید آمریکا گزارش داده است که اسرائیل در حال برنامهریزی برای حمله به تاسیسات هستهای ایران است.

تراز تجاری ژاپن – آوریل – Trade Balance واقعی ……………. 0.41T- پیشبینی …………. 0.24T- قبلی ………………… 0.29T- (این داده از 0.23T- تجدید شده است.) صادرات ژاپن – سالانه (آوریل) –

کانادا میخواهد بخشی از سیستم دفاعی باشد. گنبد در حدود ۳ سال دیگر تکمیل خواهد شد. گنبد میتواند موشکها را حتی اگر از فضا پرتاب شده باشند، رهگیری کند. لایحه

بوستیک از فدرال رزرو: فدرال رزرو نیاز دارد درباره چشمانداز اطمینان بیشتری داشته باشد تا بتواند با اطمینان خاطر درباره تغییر سیاست تصمیم بگیرد. اقتصاد آمریکا با کاهش فعالیت مواجه

بر اساس دادههای ردفین، فروشهای معلق خانه در ماه آوریل ۳.۵٪ کاهش یافت، زیرا عدم اطمینان مصرفکنندگان در مورد تعرفهها، انرژی فصل معمولاً پررونق خرید خانه در بهار را کاهش

آخرین “برنامه ارز خارجی” دویچه بانک روایت تابستان را حول دو پیشبینی اصلی شکل میدهد: یک چرخش ساختاری به سمت کاهش ارزش دلار آمریکا و ظهور مجدد ین ژاپن به

رئیس فدرال رزرو سنتلوئیس تأکید کرد که استقلال سیاست پولی برای تثبیت انتظارات تورمی و کنترل تورم حیاتی است و تصمیمات فدرال رزرو بر پایه دادهها اتخاذ میشود، نه سیاست.

بانک مرکزی استرالیا (RBA) امروز #نرخبهره را کاهش داد، اما نکته غافلگیرکننده آن بود که مقامات این بانک حتی بحث کاهش ۰.۵ درصدی را مطرح کردهاند. این موضوع باعث شد

رییس فدرال رزرو سنتلوئیس و یکی از رأیدهندگان سال ۲۰۲۵ اعلام کرد سیاست پولی در حال حاضر بهدرستی تنظیم شده است. در صورت تثبیت انتظارات تورمی، میتوان بین مقابله با

دونالد ترامپ تا ساعاتی دیگر جزئیات جدیدی از طرح عظیم و جنجالی «گنبد طلایی» (Golden Dome) را اعلام میکند؛ پروژهای بلندپروازانه برای ایجاد یک سامانه دفاع موشکی گسترده و فراگیر.

ریوسه آکازاوا، وزیر سیاستهای اقتصادی و مالی ژاپن، روز جمعه برای سومین بار طی یک ماه اخیر جهت ادامه مذاکرات تجاری با دولت ترامپ به واشنگتن سفر میکند. مذاکرات از

در ارزیابی تازهای، «هاماک» از بانک فدرال رزرو کلیولند سه سناریوی متفاوت را برای تأثیر تعرفهها بر اقتصاد آمریکا ترسیم کرده است: سناریوی اول: تأثیر اولیه تعرفهها بر قیمتها محدود

در نشست جمهوریخواهان بحث و جدلی نبود. میخواهیم برنامههای بهداشت و درمان همگانی و سالمندان (مدیکید و مدیکر) را تقویت کنیم و با تقلب مقابله کنیم. قیمت مواد غذایی در

بازار سهام آمریکا پس از رشد چشمگیر اخیر، در معاملات سهشنبه عقب نشست و شاخص S&P 500 که طی ۶ روز گذشته نزدیک به ۲۰٪ رشد کرده بود، حدود ۰.۴٪

براساس تحلیل CIBC: انتشار دادههای تورمی امروز کانادا، احتمال کاهش #نرخبهره توسط بانک مرکزی در نشست ۴ ژوئن را از ۶۵٪ به ۳۶٪ کاهش داده است. دادههای تورم سیگنالهای متناقضی

نرخها ممکن است نیاز داشته باشند کمی به رشد اقتصاد کمک کنند.

قیمت نفت پس از گزارشی از رویترز مبنی بر افزایش ۲ درصدی تولید نفت قزاقستان در ماه جاری، تحت فشار قرار گرفته است. قزاقستان در جدال با اوپک قرار دارد،

برآورد اولیه شاخص اطمینان مصرفکننده ناحیه یورو – Consumer Confidence Flash (مه) واقعی …………….. 15.2- پیشبینی ………… 16.0- قبلی ………………..17.0-

شاخص قیمت خانههای کانادا از سوی ترانرت (Teranet) در ماه آوریل با کاهشی 1.5 درصدی مواجه شد که چهارمین کاهش متوالی ماهانه بر اساس آمار تعدیلشده فصلی است. به صورت

رشد تولید ناخالص داخلی بریتانیا در سال 2025 به طور متوسط 1٪ و در سال 2026 معادل 1.2٪ پیشبینی شده است (در مقایسه با 0.9٪ و 1.2٪ در نظرسنجی آوریل)

فروش تسلا در اروپا ضعیف است اما در سایر مناطق قوی است. ماسک میگوید که در حال پیش بردن پرونده حقوقی علیه OpenAI است

ما یک گفتوگوی بسیار خوب خواهیم داشت. ما هیچ چیز مهمی را حذف نمیکنیم من قصد ندارم در برنامههای مدیکید، مدیکر و تأمین اجتماعی هیچ تغییری ایجاد کنم. مدیکید برنامه