رئیسجمهور ایران: روند غنیسازی را ادامه خواهیم داد

رئیسجمهور ایران در واکنش به تصمیم شورای حکام آژانس بینالمللی انرژی اتمی: به غنیسازی ادامه خواهیم داد، مسیر خود را ادامه میدهیم و از رویکرد

رئیسجمهور ایران در واکنش به تصمیم شورای حکام آژانس بینالمللی انرژی اتمی: به غنیسازی ادامه خواهیم داد، مسیر خود را ادامه میدهیم و از رویکرد

نیجر پس از دستیابی به توافقی با همسایه خود یعنی جمهوری بنین، در پی اختلاف مرزی اخیر، صادرات نفت خود را از سر گرفته است. نیجر پس از بسته شدن

موسسه UBS معتقد است طلا برای حرکت صعودی بعدی خود آماده میشود و اگرچه در حال حاضر به بالاترین حد خود رسیده است، به نظر نمیرسد که پایان راه باشد.

قیمتشکنی (دامپینگ) مستقیم فولاد چین در بازارهای خارجی و دامپینگ غیرمستقیم از طریق کشورهای نیابتی در نهایت زیر چشم جهانیان قرار گرفته است. به گفته وزارت بازرگانی مالزی، این

قیمت نفت کاهش یافته است و قیمت نفت برنت حدود 77 دلار در هر بشکه معامله میشود. این امر منجر شده برخی از تحلیلگران بازار فرصتهای بالقوه خرید کوتاه مدتی

لیتیوم به سرعت به یک عنصر حیاتی در بخش فناوری و انرژی تبدیل شده است. در نتیجه بازار جهانی لیتیوم قدرتمند شده و سودآوری ایجاد میکند. این مسئله عمدتا به

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه

دادههای اداره آمار چین نشان میدهد که تولید زغالسنگ چین در ماه ژوئیه نسبت به سال گذشته 2.8% افزایش یافته چرا که معادن برای تضمین عرضه پایدار در میان گرمای

قیمت طلا در فاصله نزدیکی با بالاترین سطح تاریخی در 2510 دلاری معامله میشود که اخیرا در بحبوحه تنشهای ژئوپلیتیکی رشد خود را ادامه داده است. این فلز گرانبها امسال

درآمد عربستان سعودی از صادرات نفت به پایینترین سطح در سه سال اخیر رسیده است. این مسئله ناشی از کاهش قیمتها و تصمیم پادشاهی عربستان برای محدود کردن تولیدات است.

پس از حمله روسیه به اوکراین در 24 فوریه 2022، گاز طبیعی مایع (LNG) به پرطرفدارترین منبع انرژی اضطراری جهان تبدیل شد. این به این دلیل بود که بر خلاف

بازارهای جهانی در حال حاضر پیامهای متناقضی را مخابره میکنند که تحلیل وضعیت اقتصادی را پیچیده کرده است. از یک سو، بخشهای مهم اقتصاد مانند مسکن و صنایع حساس به

مصرف کنندگان چینی در ماه گذشته به عقب نشینی از خرید طلا ادامه دادند، چرا که قیمتهای بی سابقه و کندی پایدار اقتصادی باعث کاهش تقاضا در بزرگترین کشور خریدار

شاخص ماهانه فلزات آلومینیوم (MMI) همچنان کاهش مییابد و از ماه ژوئیه تا اوت 5.14% کاهش یافته است. قیمت آلومینیوم در پایان ماه ژوئیه، کف قیمتی تشکیل داد. به طور

بازار طلا همچنان توجه قابل توجهی را به خود جلب میکند چرا که قیمتها حول بالاترین حد خود یعنی حدود 2500 دلار در هر اونس حرکت میکنند. با این حال،

بر اساس گزارش جی پی مورگان، بازار جواهرات هند به دنبال کاهش اخیر تعرفه گمرکی شاهد افزایش تقاضای طلا بوده است. در این گزارش آمده است که کاهش تعرفه گمرکی

مقدمه: در روزهای اخیر، بازارهای جهانی کالاها تحت تأثیر چندین عامل کلیدی قرار گرفتهاند که بر روند قیمتها و تقاضای کالاها تأثیرگذار بودهاند. در این تحلیل، نگاهی به وضعیت بازار

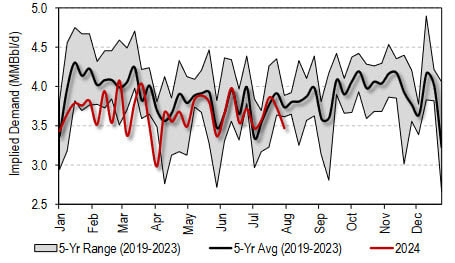

قیمت نفت خام در ابتدای این هفته با کاهش همراه شد، چرا که گزارشهای اقتصادی منتشرشده از چین در پایان هفته گذشته نشاندهنده افت تقاضای نفت بود. این گزارشها شامل

بازارهای جهانی از دیدگاه اقتصاد کلان در اوایل ماه اوت، بحران ین ژاپن و گزارش ضعیف اشتغال غیرکشاورزی (NFP) همه را نگران کرد که اتفاقات عجیبی در حال رخ دادن

چشم انداز انرژی جهان توسط ذخایر عظیم نفت پنهان در زیر سطح زمین شکل گرفته است. این میادین عظیم نفتی که اغلب صدها کیلومتر مربع وسعت دارند و میلیاردها بشکه

با رسیدن قیمت طلا به بالای 2450 دلار در هر اونس و بالاترین حد تاریخی خود در ماه ژوئیه، بازار طلا اخیراً در وضعیت خوبی قرار گرفته است. با افزایش

بر اساس دادههای بلومبرگ، موقعیت فروش خالص کالاها در پایینترین سطح خود از سال 2011 قرار گرفته است. در واقع، این امر نشان میدهد که صندوقهای سرمایهگذاری برای محافظت از

در روزهای نخستین هفته، بازارهای مالی با سونامی سقوط، دستوپنجه نرم کردند. از سقوط شاخصهای سهام و ارزهای دیجیتال گرفته تا فروپاشی معاملات حملی. اما با انتشار دادههای جدیدی از

طلا در آغاز هفته جاری به دلیل افزایش نگرانیها در مورد ریسک رکود در ایالات متحده، در کنار بازار سهام جهانی با فشار فروش مواجه شد. طلا که معمولاً در

طلا و نقره در سال 2024 به دلیل خرید کشور چین و رکورد خرید بانکهای مرکزی افزایش یافته است. با این حال، سرمایه گذاران غربی عمدتاً خریدی نداشتند. آیا کاهش

بازارها از منظر اقتصاد کلان زیر شاخه اشتغال در گزارش ISM، گزارش ADP و درخواستهای بیمه بیکاری همگی بهدرستی پیشبینی کرده بودند که گزارش NFP این هفته ناامید کننده و

مورگان استنلی پیش بینی میکند طلا تا سه ماهه چهارم سال 2024 به 2600 دلار برسد که دلیل آن خرید بانک مرکزی، تقاضای خرده فروشی و آشفتگی جهانی است. قیمت

در حالی که تنها 100 روز تا انتخابات ریاست جمهوری ایالات متحده باقی مانده است و کامالا هریس، معاون رئیس جمهور، اخیراً جایگزین بایدن به عنوان نامزد احتمالی دموکراتها شده

از منظر فصلی در بازار ارز در این ماه چه انتظاری می توان داشت؟ AUDUSD روی کاغذ، اوت بدترین ماه برای AUDUSD و تقریباً برای استرالیا بهطورکلی بدترین ماه

سیو سود قابل توجه اخیر در طلا تأثیر بزرگی بر قیمت نقره داشته است. با این حال، با افزایش انتظارات فدرال رزرو مبنی بر کاهش نرخ بهره تا پایان سه

به گفته بانک سرمایه گذاری گلدمن ساکس، رئیس جمهور بعدی ایالات متحده مجموعه بسیار محدودی از ابزارها برای تقویت عرضه نفت در ایالات متحده خواهد داشت. هر کسی که در