مجلس ایران لایحه تعلیق همکاری با آژانس را تصویب کرد

مجلس شورای اسلامی ایران کلیات لایحهای را برای تعلیق همکاری با آژانس بینالمللی انرژی اتمی تصویب کرده است. بر اساس گزارش نورنیوز، این لایحه شامل

مجلس شورای اسلامی ایران کلیات لایحهای را برای تعلیق همکاری با آژانس بینالمللی انرژی اتمی تصویب کرده است. بر اساس گزارش نورنیوز، این لایحه شامل

بانک استاندارد چارترد پیشبینی میکند که یورو در سطح ۱.۱۴ تثبیت شود؛ زیرا عوامل متضاد بر نرخ ارز تأثیر میگذارند. یورو تحت تأثیر سیاستهای بانک مرکزی اروپا و دادههای اقتصادی

طبق پیشبینی تحلیلگران، احتمالاً کارفرمایان ایالات متحده در ماه مه ۱۲۵,۰۰۰ شغل اضافه کردهاند، که کاهشی نسبت به ۱۷۷,۰۰۰ شغل در آوریل محسوب میشود. رشد اشتغال از زمان پایان پاندمی

صنعت لباس عروس ایالات متحده با چالش جدیدی روبرو شده است. میانگین قیمت لباس عروس امسال پیشبینی میشود به ۲,۰۰۰ دلار برسد که نسبت به ۱,۶۰۰ دلار در سال ۲۰۱۸

رئیسجمهور دونالد ترامپ برآورد ۱.۸ درصدی اداره بودجه کنگره برای رشد اقتصادی سالانه طی دهه آینده را رد کرد و پیشبینی نمود که اقتصاد آمریکا میتواند تا پنج برابر آن

بر اساس نظرسنجی رویترز ۱۷ نفر از ۲۳ اقتصاددان انتظار دارند بانک مرکزی کانادا حداقل دو بار دیگر در سال جاری نرخ بهره را کاهش دهد. از سوی دیگر، بازار

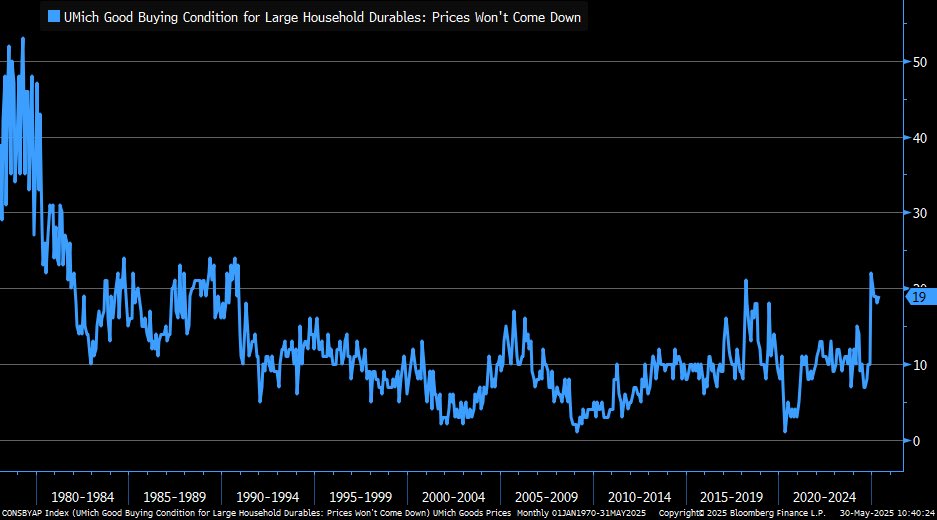

نمودار روند تاریخی شاخصی از دانشگاه میشیگان را نشان میدهد که بیانگر دیدگاه مصرفکنندگان آمریکایی نسبت به شرایط مناسب خرید کالاهای بادوام خانگی است، با تأکید ویژه بر نگرش «قیمتها

تغییر به موضعی تقابلیتر در تجارت بین آمریکا و چین، همراه با تمرکز بر احتمال اعمال «مالیات انتقامی» آمریکا بر سرمایهگذاران خارجی، فشارهایی را بر دلار وارد کرده است. دادههای

بانک مورگان استنلی پیشبینی میکند که دلار آمریکا تا اواسط سال ۲۰۲۶ حدود ۹٪ کاهش یابد، زیرا رشد اقتصادی ایالات متحده کند شده و فدرال رزرو نرخ بهره را به

تورم در آوریل به ۲.۱ درصد رسید که کمترین رقم از ماه سپتامبر محسوب میشود و تقریباً به هدف ۲ درصدی فدرال رزرو نزدیک است. احتمالاً آوریل کمترین تورم برای

شاخص احساسات مصرفکننده میشیگان از خوانش مقدماتی نیمه مه خود به ۵۲.۲ بهبود یافت و با نتایج آوریل برابر شد. انتظارات تورمی کاهش یافت؛ زیرا مصرفکنندگان اقدام رئیسجمهور دونالد ترامپ

نوسانات دلار در آستانه انتشار گزارش اشتغال آمریکا (NFP) در آستانه انتشار گزارش کلیدی اشتغال ایالات متحده، دلار آمریکا هفتهای پرنوسان را تجربه کرد. پس از بازگشت نسبی در ابتدای

بازارهای سهام به سطح قبلی خود بازگشتهاند و دلار آمریکا نسبت به زمانی که چهارشنبه شب دادگاهی اکثر تعرفههای آمریکا را غیرقانونی اعلام کرد، ۰.۵٪ تضعیف شده است. روز گذشته،

گزارش جدید بانک آمریکا نشان میدهد که سرمایهگذاران در حال تغییر موقعیت خود در بازارهای جهانی هستند. برای دومین هفته متوالی، سهام ایالات متحده با خروج سرمایه مواجه شده، درحالیکه

دومین گزارش رشد تولید ناخالص داخلی واقعی سهماهه اول تقریباً بدون تغییر مانده و کاهش بسیار جزئی 0.2 درصدی را به صورت فصلی و سالانه نشان میدهد (در حالی که

دادگاه آمریکا حکم داد که رئیس جمهور دونالد ترامپ با استفاده از قانون اختیارات اقتصادی اضطراری بینالمللی 1977 (IEEPA) برای وضع تعرفه، از حدود اختیارات خود فراتر رفته است. تعرفههای

بر اساس نظرسنجی رویترز، بانک مرکزی اروپا نرخ سپرده را در ۵ ژوئن به ۲.۰۰٪ کاهش خواهد داد، طبق نظر تمامی ۸۱ اقتصاددان شرکتکننده در نظرسنجی. ۷۱٪ از اقتصاددانان انتظار

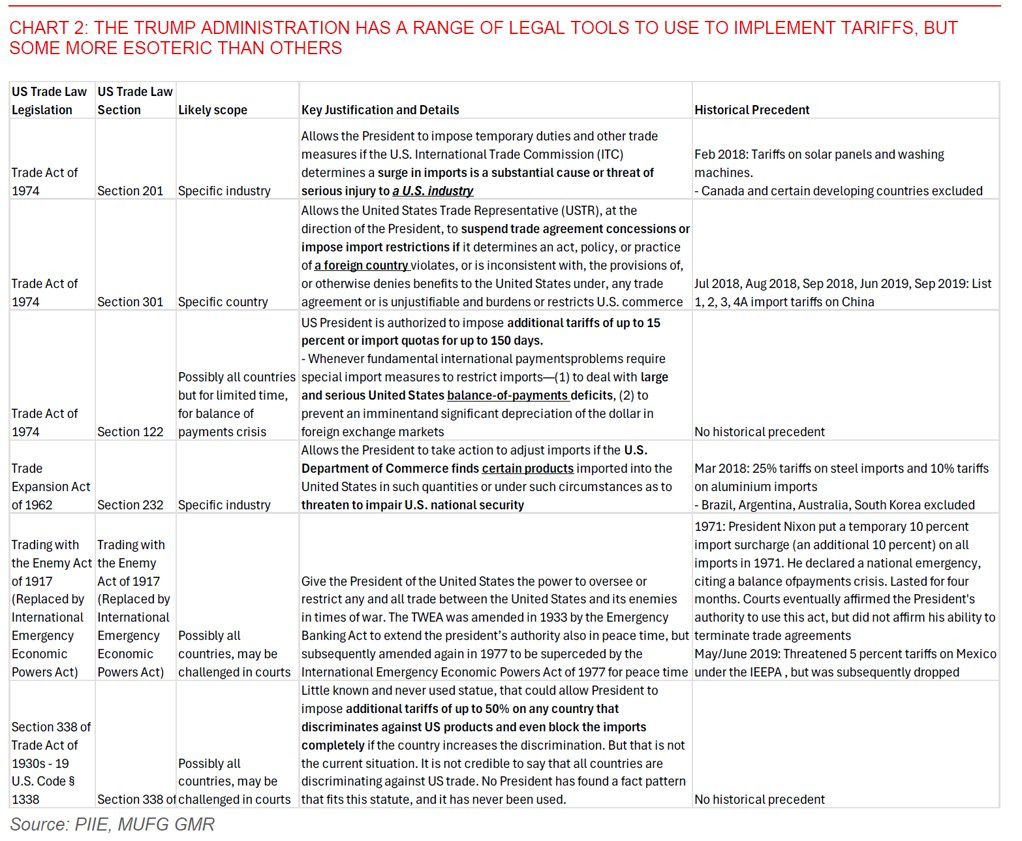

با وجود حکم دادگاه آمریکا علیه اعمال برخی تعرفهها، این ماجرا هنوز به پایان نرسیده است. بانک MUFG با تهیه یک جدول دقیق، مجموعهای از قوانین و ابزارهای قانونی را

دلار آمریکا در معاملات آسیایی پس از انتشار خبری مبنی بر اینکه دادگاهی در ایالات متحده بخش عمدهای از افزایش تعرفههای اعمالشده توسط رئیسجمهور ترامپ را غیرقانونی اعلام کرده، افزایش

مؤسسه مالی گلدمن ساکس اعلام کرد که حکم دادگاه علیه تعرفههای ترامپ یک مانع جدید برای سیاستهای تجاری رئیسجمهور محسوب میشود اما تأکید کرد که این تصمیم بر بخشی از

دلار آمریکا افزایش یافت، پس از آنکه دادگاه ایالات متحده تعرفههای ترامپ را لغو کرد. تنشها همچنان ادامه دارند. ترامپ و تعرفهها از زمان ریاستجمهوری ترامپ، هر هفته شاهد اتفاقات

رئیسجمهور دونالد ترامپ از والمارت خواسته که به جای انتقال هزینه تعرفهها به مشتریان، این هزینهها را بپذیرد. تحلیلگران میگویند خردهفروشانی مانند والمارت با حاشیه سود کم فعالیت میکنند، بنابراین

تورم احتمالاً در آوریل کنترل شده باقی ماند؛ زیرا کاهش قیمت بنزین به بودجه خانوارها کمک کرد. تورم «هستهای» که قیمت مواد غذایی و بنزین را حذف میکند، همچنان سرسخت

دلار از بازگشت اعتماد مصرفکننده و لحن مصالحهجویانهتر ترامپ نسبت به اتحادیه اروپا نیرو گرفته است. اکنون که نرخ EURUSD به سطح ۱.۱۳۰ بازگشته، برای ادامه روند بهبود دلار، محرکهای

انتظارات تورم ۱ ساله منطقه یورو در ماه آوریل به ۳.۱٪ رسید در حالی که اجماع ۲.۸٪ بود و مقدار قبلی ۲.۹٪ گزارش شده بود.

بانک Citi در مورد تأثیرات لایحه اقتصادی ترامپ با عنوان «یک لایحه بزرگ و زیبا» بر بازار سهام، هم ریسک و هم فرصت را شناسایی کرده است. ریسکها: کسری بودجه

بانک بارکلیز پیشبینی میکند که کاهش میزان هزینههای مصرفکنندگان آمریکایی تا پایان سال ادامه یابد و بهبود چشمگیری مشاهده نشود. بر اساس دادههای منتشرشده، شاخص اعتماد مصرفکننده در آمریکا برای

دونالد ترامپ، رئیسجمهور ایالات متحده، ولادیمیر پوتین را به «بازی با آتش» متهم کرد و هشدار داد که اگر جنگ در اوکراین ادامه یابد، عواقب بسیار بدی برای روسیه در

بر اساس یادداشت تحقیقاتی بانک آمریکا، انتظار میرود بانک مرکزی ژاپن روند کاهش خرید اوراق قرضه را ادامه دهد و در نشست سیاستگذاری بعدی خود در ۱۶-۱۷ ژوئن بهروزرسانی موقت

اعتماد مصرفکنندگان در ماه مه 12.3 واحد افزایش یافت و به 98.0 رسید، که برای اولین بار در پنج ماه گذشته این نظرسنجی مهم درباره نگرش عمومی نسبت به اقتصاد

درام تعرفهای دلار را در ماه آوریل تضعیف کرد و درگیری اخیر اما کوتاهمدت ترامپ با اتحادیه اروپا نیز از این قاعده مستثنا نبود. با ادامه نقشآفرینی نگرانیها درباره کسری