سخنگوی وزارت انرژی اسرائیل: بخش انرژی قادر به تأمین نیازهای سوختی کشور است

سخنگوی وزارت انرژی اسرائیل: بخش انرژی قادر به تأمین نیازهای سوختی کشور است

سخنگوی وزارت انرژی اسرائیل: بخش انرژی قادر به تأمین نیازهای سوختی کشور است

موسسه جیپیمورگان اعلام کرده است که علیرغم اندکی بیشبرآورد در ارزش شاخص S&P 500، این شاخص با افت قابلتوجهی مواجه نخواهد شد. بر اساس تخمین این بانک، ارزش منصفانه S&P

بازارهای مالی این روزها با سوال بزرگی مواجه هستند: دقیقاً باید انتظار چه سطحی از تعرفههای تجاری را داشته باشیم؟ برخی تحلیلگران ادعا میکنند تعرفهها «کمتر از حد انتظار» خواهند

اعلام تعرفه ۲۵ درصدی بر واردات خودروهای آمریکایی در روز گذشته تاکنون تأثیر قابل توجهی بر بازارهای فارکس نداشته است. این ممکن است به این دلیل باشد که رئیسجمهور ترامپ

شرکتهای پورشه و مرسدس بنز با ضربه ۳.۷ میلیارد دلاری تعرفههای ترامپ روبرو هستند. بر اساس گزارش بلومبرگ، تعرفههای ۲۵ درصدی جدید که از ۳ آوریل اعمال میشوند، حدود یک

بانک گلدمن ساکس پیشبینی قیمت طلا را تا پایان سال ۲۰۲۵ به ۳,۳۰۰ دلار به ازای هر اونس افزایش داده است. این بانک محدوده قیمتی جدید بین ۳,۲۵۰ تا ۳,۵۲۰

بازارهای فارکس در وضعیت انتظار پیش از اعمال تعرفههای متقابل آمریکا در هفته آینده قرار دارند. برخی از هیجانات اخیر نسبت به یورو کاهش یافته است و امروز پوند ممکن

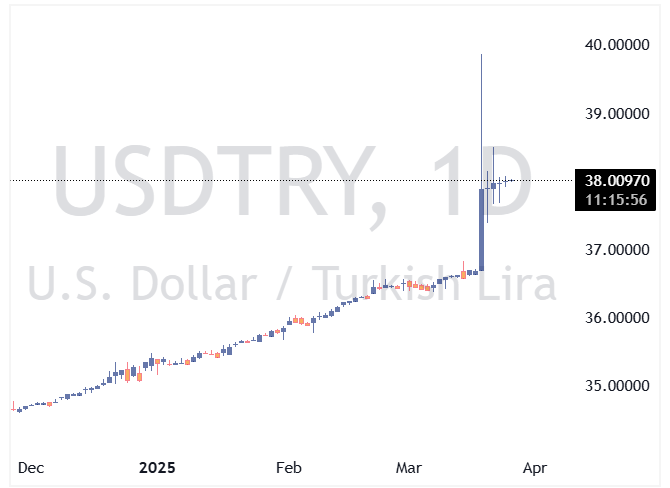

هفته گذشته، شاهد یک فروش نامنظم و شدید در محبوبترین معامله حملی جهان – یعنی لیر ترکیه – بودیم. برآوردها نشان میدهد که تا ۲۰ میلیارد دلار از سرمایه خارجی

تحلیلگران ربوبانک پیشبینی کرده است که نرخ جفت ارز EURUSD در یک چشمانداز یکساله به ۱.۱۲ افزایش پیدا خواهد کرد. تحلیلگران این بانک معتقدند که افزایش فعلی این جفت ارز

بر اساس گزارش تورنتو استار، کانادا ممکن است در سطح پایینتر تعرفههای پیشنهادی ترامپ قرار گیرد، اما این سطح همچنان صفر نیست و احتمال افزایش تعرفهها وجود دارد. ترامپ ممکن

چشمانداز اقتصادی آمریکا بر اساس گزارش موسسه S&P نشان میدهد که رشد اقتصادی این کشور ممکن است تحت تأثیر تغییرات سیاستی کاهش یابد. با پیشبینی تورم حدود ۳٪ در سال

بانک سرمایهگذاری گلدمن ساکس پیشبینیهای خود را در مورد پوند انگلستان افزایش داده و انتظار دارد که این ارز در برابر دلار آمریکا و یورو عملکرد بهتری داشته باشد. دلیل

با نزدیک شدن به ۲ آوریل، بازارها همچنان نگرانند و زمزمهها درباره تعرفههای تجاری جدید دونالد ترامپ، رئیس جمهور آمریکا، ادامه دارد. هفته گذشته، انتشار گزارشهایی مبنی بر احتمال استثنای

به گزارش فاینشنال تایمز، دونالد ترامپ قصد دارد از یک رویکرد دو مرحلهای برای اعمال تعرفههای تجاری استفاده کند که شامل اعمال فوری تعرفههای اضطراری و همچنین تحقیقات بلندمدت در

دادههای اطمینان مصرفکنندگان آمریکا امروز منتشر میشود و انتظار میرود که کاهش بیشتری نشان دهد. ما (ING) نسبت به اجماع بازار کمی بدبینتر هستیم و انتظار عدد ۹۳.۰ را داریم

اعمال تعرفههای جدید آمریکا بر واردات نفت ونزوئلا و سیاستهای اقتصادی رئیسجمهور ترامپ، بازارهای انرژی، فلزات و کشاورزی را به شدت تحت تأثیر قرار داده است. اعلام تعرفههای ۲۵ درصدی

طبق گزارش بانک گلدمن ساکس، کاهش قیمت نفت میتواند تأثیرات چشمگیری بر رشد عرضه کشورهای غیر اوپک پلاس داشته باشد. هر کاهش ۱۰ دلاری در قیمت نفت، بهویژه زمانی که

بانک استاندارد چارترد اخیراً نسخه اصلاحشدهای از شاخص فناوری «Magnificent 7» را با عنوان «Mag 7B» پیشنهاد داده است که در آن بیتکوین جایگزین تسلا میشود. این بانک معتقد است

تحلیلگران گلدمن ساکس پیشبینی میکنند با نزدیک شدن به تاریخ ۲ آوریل، یورو تحت فشار فروش مجدد قرار گیرد. اگرچه دوره اجرای طولانیمدت این تعرفهها ممکن است کمی از فشار

دادههای اطمینان مصرفکنندگان ایالات متحده که فردا منتشر میشود، ریسکهای نزولی جدیدی برای دلار به همراه دارد. از سوی دیگر، با انتشار احتمالی شاخصهای مدیران خرید قوی در اروپا امروز،

موسسه HSBC اکنون انتظار دارد که بانک مرکزی انگلستان از سپتامبر ۲۰۲۵، کاهش نرخ بهره را به صورت یکبار در هر فصل انجام دهد، در مقایسه با پیشبینی قبلی که

اگرچه طلا در هفته گذشته از نظر درصدی رشد چشمگیری را تجربه نکرد، اما تثبیت سطح ۳۰۰۰ دلار بهعنوان یک ناحیه حمایتی معتبر، از منظر میانمدت و بلندمدت میتواند اهمیتی

خروج سرمایهگذاران از موقعیتهای خرید دلار دادههای کمیسیون معاملات آتی کالای آمریکا (CFTC) نشان میدهد که دلار آمریکا اکنون در یک موقعیت خالص فروش قرار گرفته است. این تغییر قابل

دلار به اظهارات انبساطی پاول بیتوجه است دلار آمریکا از جلسه شب چهارشنبه فدرال رزرو در روند صعودی قرار گرفته است، چرا که جروم پاول، رئیس بانک مرکزی آمریکا، ریسک

قیمت طلا در روز جمعه کمی کاهش یافت و از رکورد روز پنجشنبه که 3057.59 دلار به ازای هر اونس بود، عقبنشینی کرد، چرا که قویتر دلار آمریکا باعث شد

محرک مشخصی برای تقویت دلار در اواخر این هفته وجود ندارد، اما توقف چرخش سرمایه از سهام آمریکا به سهام اروپا و همچنین احتیاط سرمایهگذاران پیش از اجرای تعرفههای ۲

ایالات متحده به عنوان یک ابرقدرت مالی جهانی، سالها با قدرت دلار و نظام بدهی گستردهای که از آن پشتیبانی میکند، شناخته شده است. اما اکنون این ساختار دچار چالشهای

تحلیلگران گلدمن ساکس پیشبینی کردهاند که بازارهای سهام ایالات متحده در دو هفته آینده به دلیل عدم قطعیت پیرامون تعرفههای آینده، با چالشهایی مواجه خواهند شد. این تعرفهها که انتظار

بر اساس یادداشتی از بانک HSBC، مسیر سیاست تجاری ایالات متحده احتمالاً تأثیر بیشتری بر دلار آمریکا نسبت به سیاست پولی خواهد داشت. نشست ماه مارس فدرال رزرو نتیجهای خنثی

بانک HSBC پیشبینیهای خود درباره نرخ جفت ارز USDJPY را کاهش داده و پیشبینیهای جدید به شرح زیر است: ۱۴۵ به جای ۱۵۴ برای سهماهه اول ۱۴۸ به جای ۱۵۶

بانک گلدمن ساکس در نظرسنجی جدید خود از انتظارات سرمایهگذاران درباره دولت دوم ترامپ، اطلاعات جالبی ارائه داده است. سرمایهگذاران اکنون احتمال بالایی برای اعمال تعرفههای مختلف قائل هستند. بر