جهانگیر، سخنگوی قوه قضایه: فرمانده کل قوا هنوز برای کشور شرایط جنگی اعلام نکردهاند

جهانگیر، سخنگوی قوه قضایه: فرمانده کل قوا هنوز شرایط جنگی برای کشور اعلام نکردند.

جهانگیر، سخنگوی قوه قضایه: فرمانده کل قوا هنوز شرایط جنگی برای کشور اعلام نکردند.

دیپسیک، شرکت هوش مصنوعی چینی که اخیراً خبرساز شده و بازارها را دچار نوسان کرده است، اعلام کرده است که جزئیات بیشتری درباره نحوه کار فناوری انقلابی خود به اشتراک

آلمان در آخر هفته انتخابات خود را برگزار کرد و نتایج به طور کلی با انتظارات مطابقت داشت. یورو از این که حزب CDU/CSU تنها با SPD بتواند ائتلاف تشکیل

بانک UBS پیشبینی میکند که علیرغم نوسانات احتمالی بازار ناشی از تعرفهها و کنترلهای صادراتی، سهام AI جهانی در سال 2025 بازدهی میانه دو رقمی خواهد داشت. این پیشبینی پس

پس از هفتههای پرآشوب ابتدایی دور دوم ریاستجمهوری ترامپ که قیمت فلزات گرانبها را به نوسانات شدیدی سوق داد، این هفته شاهد عملکرد منظمتر و دادهمحور فلز زرد بودیم. طلای

آیا انتخابات آلمان چشمانداز ناحیه یورو را تغییر میدهد؟ زمانی که اولاف شولتز، صدراعظم آلمان، در دسامبر انتخابات زودهنگام را اعلام کرد، امید میرفت که یک دولت جدید جان تازهای

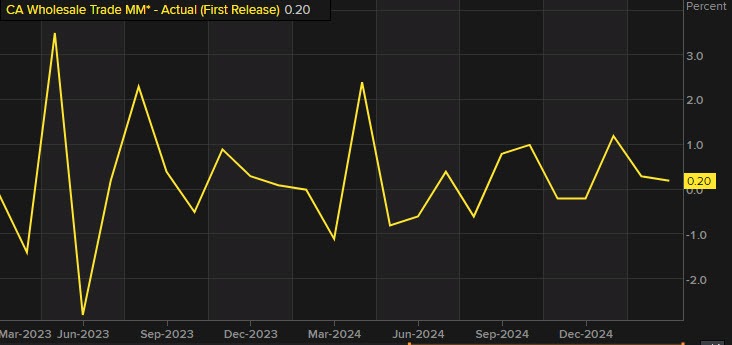

اقتصاد کانادا در شرایط حساسی قرار دارد و به نظر میرسد بر روی یخ نازکی حرکت میکند. با چالشهای اقتصادی و سیاسی متعددی که در سطح داخلی و بینالمللی با

به گفته یک اقتصاددان، ورود انبوه طلا و نقره به ایالات متحده، همراه با صحبتها درباره نقدینگی ذخایر طلای کشور، میتواند تأثیرات بسیار گستردهتری بر مصرفکنندگان و اقتصادهای ایالات متحده

نهادهای اروپایی اخیراً از دستور رئیسجمهور آمریکا، دونالد ترامپ، برای اعمال تعرفه بر واردات فولاد و آلومینیوم انتقاد کردند. در همین حال، کارشناسان داخلی و خارجی در حال بررسی تأثیر

دلار تمام بازده خود را در طول هفته از دست داد، زیرا دادههای ضعیف و گزارشهای سود شرکتهای آمریکایی تردیدهایی را درباره استثنا بودن اقتصاد ایالات متحده ایجاد کردهاند. ین

سهام فناوری چین به دنبال عملکرد مثبت شرکت علیبابا بیشترین جهش خود را در سه سال گذشته تجربه کرده و این امر باعث افزایش ارزش سهام در سراسر آسیا شده

بازار داخلی طلای چین در برخی حوزهها در ماه ژانویه بهبود یافت، در حالی که بانک مرکزی برای سومین ماه متوالی به خرید طلا ادامه داد. اگرچه واردات کاهش یافت

طبق گفته گلدمن ساکس، کاهش احتمالی تحریمها علیه روسیه در صورت برقراری آتشبس یا توافق با اوکراین، تأثیر قابلتوجهی بر عرضه نفت روسیه به بازار نخواهد داشت. با آغاز مذاکرات

رکود سال 1929 بسیار گسترده، عمیق و طولانی بود چرا که نظام اقتصادی بین المللی به دلیل ناتوانی بریتانیا و عدم تمایل ایالات متحده در پذیرش مسئولیت تثبیت آن، بیثبات

مهمترین حرکت بازار ارز در شب گذشته کاهش جفت ارز USDJPY به سطح ۱۵۰ بوده است. معاملهگران نسبت به احتمال افزایش نرخ بهره توسط بانک مرکزی ژاپن هیجانزده هستند. انتظار

در گزارشی اخیر، بانک بارکلیز پیشبینی کرده است که بانک مرکزی ژاپن هر شش ماه یک بار نرخ بهره را افزایش خواهد داد. عضو هیئت مدیره تاکاتا با نگرشی هاوکیشتر

براساس نظرسنجی اخیر رویترز، بانک مرکزی ژاپن احتمالاً یک بار دیگر امسال نرخ بهره را تا 0.75% افزایش خواهد داد، که انتظار میرود این افزایش در سهماهه سوم رخ دهد.

مورگان استنلی پیشبینی میکند که صورتجلسه امشب فدرال رزرو چندان غافلگیرکننده نباشد. این پیشبینی با توجه به صحبتهای اخیر جروم پاول، رئیس فدرال رزرو، صورت گرفته است. با این حال،

یک موج عظیم از طلا و نقره به ایالات متحده سرازیر شده است چرا که بانکهای طلا و نقره و سایر بازیگران بازار برای مقابله با تهدیدهای احتمالی تعرفهها اقدام

یک راه مطمئن برای شناختن زمانی که کسی در تلاش است شما را فریب دهد وجود دارد: اگر کسی وعده میدهد که میتواند چیزی را بدون هیچ هزینه یا تلاشی

ایلان ماسک، ثروتمندترین مرد جهان و رئیس دپارتمان کارآمدی دولت (D.O.G.E)، میمهایی را به اشتراک گذاشت که نظریههای توطئه قدیمی درباره وضعیت ذخایر طلای دولت آمریکا در فورت ناکس را

بازارها همچنان به دقت در حال ارزیابی پیامدهای مذاکرات روسیه-آمریکا هستند، اما شاهد روندی در حال ظهور از ضعف یورو هستیم که به سیاستهای انزواگرایانه رو به رشد ترامپ در

بانک گلدمن ساکس اعلام کرده است که اوپک پلاس افزایش تدریجی تولید خود را از آوریل به ژوئیه به تاخیر میاندازد. همچنین، گلدمن ساکس میگوید که احتمال توافق صلح بین

بر اساس تحلیل جیپی مورگان، فعالیتهای ترامپ در شبکههای اجتماعی ترامپ در مقایسه با دوره اول ریاست جمهوریاش به میزان قابل توجهی از تاثیرگذاری بر بازارها کاسته شده است. جیپی

موسسه میتسوبیشی یو اف جی پیشبینی خود را برای افزایش نرخ بهره بانک مرکزی ژاپن به ژوئیه منتقل کرده است، پیشبینی قبلی در دوره اکتبر-دسامبر بود. این شرکت همچنین پیشبینی

یک نظرسنجی از بانک آمریکا نشان داده است که نگرانیها درباره جنگ تجاری جهانی در حال افزایش است و ۸۹٪ از پاسخدهندگان معتقدند که سهام آمریکا بهطور تاریخی بیش از

بلومبرگ: قیمت طلا نزدیک به رکورد تاریخی خود باقی ماند، زیرا تهدیدهای تعرفهای جدید از سوی رئیسجمهور دونالد ترامپ و افزایش نگرانیهای ژئوپلیتیکی باعث افزایش تقاضا برای پناهگاه امن شدند.

بانک آمریکا در تحلیل اخیر خود پیشبینی کرده است که EURUSD در کوتاهمدت نزولی باقی میماند، اما در میانمدت روند آن صعودی خواهد شد. بانک آمریکا انتظار ندارد که EURUSD

شکی نیست که بازار طلا در یک روند صعودی بلندمدت قرار دارد، اما مهم است که به یاد داشته باشیم هیچ چیزی به طور مستقیم و بدون نوسان بالا نمیرود

بازارهای مالی نه ایدئولوژیک هستند و نه دستورالعمل خاصی دارند. آنها ناظرانی بیطرف هستند که برای کمک به تشخیص این که داراییها بر اساس ارزشهای نسبی کنونی و تاریخی ارزان،

رئیس بانک مرکزی چین اعلام کرده است که ثبات یوان به ثبات بازارهای مالی جهانی و اقتصادهای سراسر جهان کمک کرده است و این موضوع را با دلار مقایسه کرد