تولیدات صنعتی ایالات متحده (مه)

تغییرات ماهانه تولیدات صنعتی ایالات متحده – Industrial Production (مه) واقعی ………………… 0.2- درصد پیشبینی ……………. 0.0 درصد قبلی …………………… 0.0 درصد (به 0.1% اصلاح

تغییرات ماهانه تولیدات صنعتی ایالات متحده – Industrial Production (مه) واقعی ………………… 0.2- درصد پیشبینی ……………. 0.0 درصد قبلی …………………… 0.0 درصد (به 0.1% اصلاح

شهروندان روسیه مقادیر زیادی خریداری میکنند، در حالی که روبل تحت فشار تورم بالا و تحریمها قرار دارد. بر اساس دادههای شورای جهانی طلا، مصرفکنندگان روسی مقادیر بیسابقهای طلا خریداری

چین ممکن است فکر کند که از نقطهای که درگیری قابل اجتناب باشد، عبور کرده است – حتی اگر یک توافق صلح کوتاهمدت در افق باشد. دونالد ترامپ و شی

دونالد ترامپ، رئیس جمهور ایالات متحده، اخیراً اعلام کرده است که قصد دارد قیمت نفت را کاهش دهد. او معتقد است که کاهش قیمت نفت به کاهش قیمت سایر کالاها

دلار در حالت اصلاحی باقی میماند به دلیل اخبار تعرفههای این هفته و کاهش بازده اوراق ۱۰ ساله خزانهداری آمریکا. دادههای اشتغال آمریکا که فردا منتشر میشود، نقش کلیدی در

طبق نظرسنجی تورمی Citi/YouGov، انتظارات خانوارهای بریتانیا برای دوازده ماه آینده به ۳.۵٪ کاهش یافته است که از ۳.۷٪ قبلی پایینتر است. انتظارات تورمی بلندمدت (۵-۱۰ سال آینده) نیز به

به گزارش بلومبرگ، بانک مرکزی اروپا قرار است اطلاعات مهمی درباره جهتگیری نرخ بهرههای منطقه یورو منتشر کند. تخمینهای جدید برای نرخ خنثی جمعه منتشر خواهد شد. کریستین لاگارد، رئیس

بانک جیپی مورگان پیشبینی میکند که جنگ تعرفهای بین آمریکا و چین احتمالاً تشدید خواهد شد و تعرفههای آمریکا بر کالاهای چینی تا ۶۰٪ افزایش مییابد. این بانک اعلام کرد

وزیر خزانهداری ایالات متحده، اسکات بسنت، اعلام کرد که تمرکز دولت ترامپ بر کاهش بازدهی اوراق قرضه ۱۰ ساله خزانهداری است، نه نرخ بهره کوتاهمدت فدرال رزرو. ترامپ در آخر

بانک آمریکا پیشبینی میکند که بانک مرکزی استرالیا در سال ۲۰۲۵ تنها سه بار نرخ بهره را کاهش دهد و نرخ نهایی را به ۳.۶٪ برساند. این پیشبینی به دلیل

نگرانیهای مربوط به تعرفهها ممکن است باعث ایجاد نوسانات قابل توجهی در دادههای اقتصادی کانادا شود. کانادا امروز برای اولین بار در ۱۰ ماه گذشته، مازاد تجاری در دسامبر گزارش

سوسیته ژنرال در جدیدترین گزارش خود، فروش جفتارز EURJPY را به عنوان یک معامله کوتاهمدت توصیه میکند. دلیل اصلی این توصیه، کاهش چشمگیر انتظارات رشد اقتصادی ناحیه یورو در مقایسه

“بانکهای مرکزی همچنان بر بازار طلا تسلط دارند و برای سومین سال متوالی بیش از 1000 تن طلا در سال 2024 خریداری کردند و حدود 20% از تقاضای کل سال گذشته

رئیسجمهور ایالات متحده، دونالد ترامپ، با وعده اعمال تعرفههای تنبیهی بر بزرگترین شرکای تجاری کشور، اقتصادها و بازارها را دچار نگرانی کرده است. تا به امروز، او تعرفه 10 درصدی

تقاضای طلا از سوی بخش رسمی همچنان نقش غالبی در بازار ایفا میکند و از قیمتها در نزدیکی رکوردهای تاریخی حمایت میکند. همزمان، تنها بانکهای مرکزی بازارهای نوظهور نیستند که

به گزارش وال استریت ژورنال، معاملهگران بازار آپشن شرط میبندند که رشد سهام فناوری بزرگ همچنان ادامه خواهد داشت. آنها قراردادهایی را خریداری میکنند که در صورت صعود سهامهایی مانند

ما مشاهده میکنیم که شاخصهای کلیدی مرتبط با چین، مانند دلار استرالیا، به دلیل این دیدگاه که پکن با ایالات متحده به توافق خواهد رسید و از تشدید تنشهای تجاری

بانک مورگان استنلی انتظار دارد که فدرال رزرو تنها یک کاهش 25 نقطه پایه در ماه ژوئن امسال انجام دهد، که این انتظار برخلاف پیشبینی قبلی برای دو کاهش 25

ین ژاپن (JPY) در برابر نوسانات ارزی ناشی از تعرفههای تجاری ترامپ، رئیس جمهور آمریکا، مقاومت خوبی نشان داده است. با این حال، این مصونیت مطلق نیست و برخی عوامل

اولین شلیکها در جدیدترین جنگ تجاری آمریکا و چین نشان داد که شی جین پینگ، رئیس جمهور چین، رویکرد محتاطانهتری نسبت به دوران نخستوزیری دونالد ترامپ در دوره اول دارد.

قیمت طلا بالاتر رفته و در معاملات نیمهروز دوشنبه در بازار آمریکا به رکوردهای جدیدی دست یافته است. تقاضا برای داراییهای امن در فلز زرد با افزایش عدم قطعیت در

دونالد ترامپ، رئیس جمهور آمریکا، بار دیگر ثابت کرد که در بلوف زدن مهارت دارد. او مذاکرات با مکزیک و کانادا را تا مرز بحران پیش برد، گزارشهای مختلفی درباره

تقاضای طلا در چین نشانههایی از یک بازگشت قوی را نشان میدهد، حتی در حالی که جریان فیزیکی طلا از بریتانیا به ایالات متحده همچنان ادامه دارد. در همین حال،

بازارها پس از توافقات لحظه آخری ترامپ با مکزیک و کانادا در حال تعدیل هستند، توافقاتی که تعرفهها را به مدت یک ماه به تعویق انداخت. از این پس، بازارها

مدیرعامل UBS، ارمووتی، اعلام کرده است که تعرفههای آمریکا تا حدی در بازارها قیمتگذاری شدهاند و ارادهای برای مذاکره بر سر تعرفهها وجود دارد. وی همچنین اشاره کرده که UBS

در حال حاضر، پیشبینیهای اقتصادی کانادا تحت تاثیر وضعیت پیچیده تعرفهها قرار دارد. بازار گمان میکند که تعرفهها یا لغو خواهند شد یا به تعویق خواهند افتاد. CIBC سناریویی را

به گفته ترامپ، رئیس جمهور آمریکا، تعرفههای او برای مجازات پکن به خاطر عدم اقدام در برابر تجارت غیرقانونی مواد مخدر طراحی شده. اما این اقدام اثر معکوس خواهد داشت.

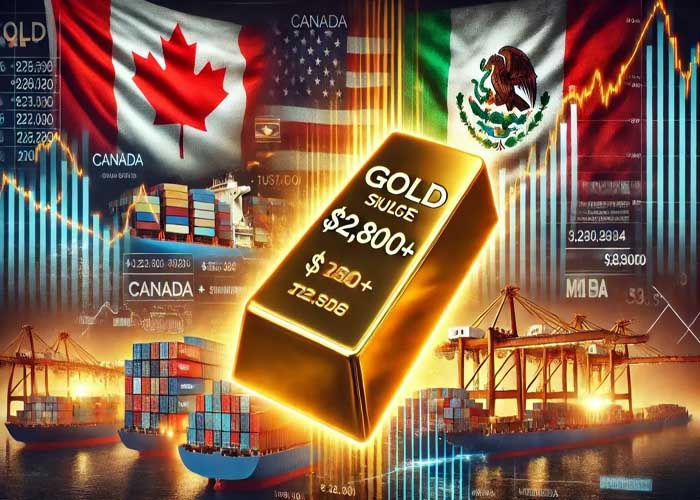

تعجبآور نیست که قیمت طلا به رکورد بالای 2800 دلار رسیده است، در حالی که جهان خود را برای یک جنگ تجاری جدید آماده میکند. روز شنبه، رئیسجمهور دونالد ترامپ

دولت ترامپ در حال اعمال تعرفه 25% بر واردات از مکزیک و کانادا و تعرفه 10% بر واردات از چین است. رئیسجمهور ایالات متحده اعلام کرد که خواهان اقدام قاطع

دولت ترامپ با اعمال تعرفههای سنگین زودتر از موعد مقرر، بازارهای ارز خارجی را غافلگیر کرده است. در نتیجه، دلار آمریکا به شدت تقویت شده است، زیرا انتظار کاهش رشد

سرمایهگذاران طلا و نقره این هفته هم شاهد یک رالی نفسگیر دیگر در بازار بودند. ترکیبی از انتشار آمارهای ناخوشایند اقتصادی در آمریکا و بالا گرفتن دوباره تنشهای تجاری،