فوردو؛ کوه هستهای ایران که خواب را از چشم اسرائیل ربوده است

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

وقت آن رسیده که اسباببازیها را کنار بگذاریم – تحلیلگران کامودیتی در بانک آمریکا دیگر اهل بازی نیستند. آنها در چشمانداز طلا خود به طور جدی تهاجمیتر شدهاند. در یادداشتی

توافقی که ترامپ آن را «کامل و تاریخی» توصیف کرده بود، در عمل بسیار محدودتر از انتظار ظاهر شد: تمرکز فقط بر کاهش تعرفه خودرو، فولاد و آلومینیوم؛ تعرفه ۱۰٪

نمودار مقایسهای عملکرد شاخص دلار آمریکا (DXY) در دورههای اجرای تعرفهها در ۲۰۱۸-۲۰۱۹ و ۲۰۲۵ نشان میدهد که دلار در سال ۲۰۲۵ کاهش شدیدی داشته است (از ۱۰۴ به ۹۲

دلار امروز روز خود را کمی قویتر آغاز کرد؛ پس از جلسه شب گذشته کمیته بازار آزاد فدرال که به عنوان تأییدی بر ریسک رکود تورمی (و در نتیجه نبود

اقتصاددانان گلدمن ساکس هشدار دادهاند که تورم ایالات متحده در حال افزایش است و تا پایان سال ۲۰۲۵ به ۳.۸٪ خواهد رسید. این بانک تأکید کرده که کاهش ارزش دلار

بانک گلدمن ساکس انتظار دارد که کمیته بازار آزاد فدرال به روند توقف افزایش نرخ بهره ادامه دهد. طبق گزارش مدیریت دارایی گلدمن ساکس، قدرت بازار کار همچنان عامل کلیدی

بانک بارکلیز هشدار داده است که احتمال وقوع رکود اقتصادی در آمریکا افزایش یافته است. این بانک اعلام کرده که عدم قطعیت در مذاکرات تجاری ایالات متحده باعث کاهش اعتماد

بانک MUFG معتقد است که حتی اگر رئیس فدرال رزرو امشب موضعی نسبتاً هاوکیش اتخاذ کند، به دلیل ضعف بنیادین اقتصاد و فضای عدم قطعیت، انتظار رشد قابلتوجهی برای دلار

ممکن بود تصور شود که خبر آغاز مذاکرات تجاری رسمی بین آمریکا و چین موجب تقویت دلار شود. اما در واقع، دلار حتی برای حفظ رشد ۰.۵ درصدی خود در

انتظار میرود فدرال رزرو در جلسه روز چهارشنبه نرخ بهره کلیدی خود را ثابت نگه دارد، اما اینکه آیا در ادامه سال نرخهای بهره را کاهش خواهد داد یا خیر،

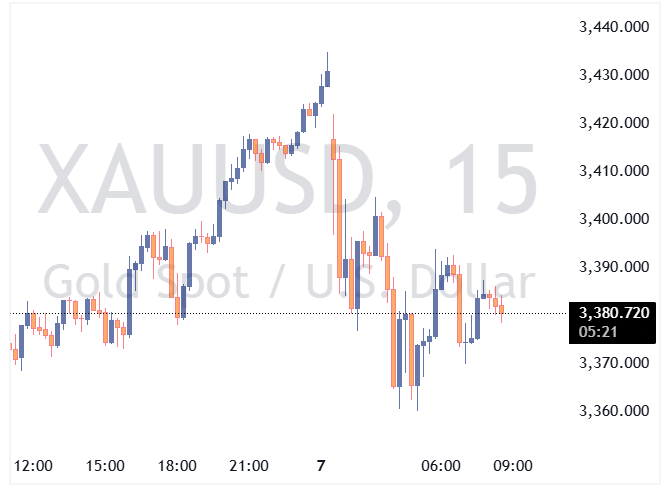

قیمت طلا به 3380 رسیده است، در حالی که شب گذشته به بالای 3430 دلار رسیده بود. طلا در واکنش به خبر حمله موشکی هند به پاکستان، ابتدا در نزدیکی

جلسه دو روزه سیاست پولی فدرال رزرو از روز سهشنبه آغاز شد و روز چهارشنبه به پایان خواهد رسید. انتظار میرود فدرال رزرو نرخ بهره کلیدی خود را ثابت نگه

دونالد ترامپ، رئیسجمهور آمریکا، روز یکشنبه گفت که تعرفههای بالا علیه چین که در ماه آوریل اعمال شد، تنها موقتی هستند و این امر امیدهایی را در بازارهای مالی برای

اسکات بسنت از تیم اقتصادی ترامپ بار دیگر وعده توافقهای تجاری را مطرح کرد و گفت: «احتمالاً همین هفته با برخی از بزرگترین شرکای تجاریمان توافقهایی اعلام خواهیم کرد.» او

رالی شدید دلار تایوان در دو جلسه اخیر نگرانیهایی را در مورد اینکه کشورهای آسیایی دارای ذخایر بالای دلار آمریکا میتوانند محرک بعدی افت گسترده دلار باشند، ایجاد کرده است.

نشست آتی کمیته بازار باز فدرال رزرو در شرایطی برگزار میشود که بانک مرکزی آمریکا با یک دوراهی بزرگ مواجه شده است: یا با ریسک رکود اقتصادی مواجه شود یا

بانک سرمایهگذاری UBS چشمانداز مثبتی برای سهام آمریکا ارائه کرده و پیشبینی میکند که شاخص S&P 500 تا پایان سال ۲۰۲۵ به ۵,۸۰۰ واحد برسد. این تحلیل بر اساس کاهش

بانک ملی استرالیا (NAB) پیشبینی جدیدی برای نرخ دلار استرالیا در مقابل دلار آمریکا ارائه کرده است و بر اساس آن، این نرخ تا پایان سال ۲۰۲۵ به ۰.۷۰ خواهد

بر اساس گزارشها، میزان اشاره به رکود اقتصادی در تماسهای مالی شرکتهای شاخص S&P 500 به بالاترین سطح از سال ۲۰۲۳ رسیده است. این اتفاق با وجود عملکرد مالی قوی

بانک سرمایهگذاری گلدمن ساکس بار دیگر دیدگاه صعودی خود نسبت به طلا را تأیید کرد و پیشبینی نمود که قیمت هر اونس طلا تا پایان سال ۲۰۲۵ به ۳,۷۰۰ دلار

سیاستهای تعرفهای دونالد ترامپ و حملات او به فدرال رزرو، تردیدهایی را در مورد اینکه داراییهای آمریکا به اندازه گذشته امن هستند، ایجاد کرده است. این امر جایگاه دلار به

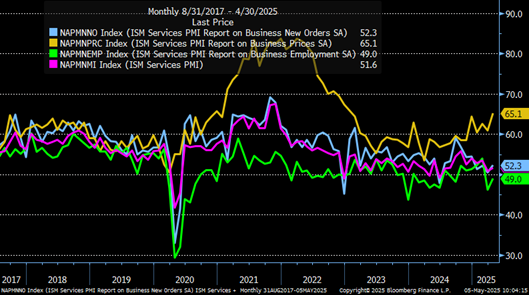

گزارش ISM نشان میدهد که بخش خدمات آمریکا در آوریل رشد ملایمی داشته، اما فشارهای تورمی و اختلالات زنجیره تأمین قابل مشاهدهاند. شاخص کل خدمات به ۵۱.۶ رسید که بالاتر

با توجه به آخرین گزارش تورم سوئیس، به نظر میرسد بانک ملی سوئیس چارهای جز بازگشت به نرخهای بهره منفی ندارد. تورم سالانه برای اولین بار از مارس ۲۰۲۱ به

در آستانه جلسه FOMC این هفته، انتظار میرود فدرال رزرو نرخ بهره را بدون تغییر نگه دارد. اگرچه اقتصاد آمریکا نشانههایی از کاهش رشد را نشان میدهد اما فشارهای تورمی (بهویژه

بانک گلدمن ساکس پیشبینی کرده که صادرات چین در سالهای ۲۰۲۵ و ۲۰۲۶ هر سال ۵٪ کاهش خواهد یافت. این بانک علت این کاهش را افزایش تعرفههای آمریکا و تنشهای

بانک بارکلیز پیشبینی خود از قیمت نفت برنت را کاهش داده و آن را ۶۶ دلار در سال ۲۰۲۵ و ۶۰ دلار در سال ۲۰۲۶ برآورد کرده است. این کاهش

معاملهگران طلا یک هفته دیگر را در فضایی پرتلاطم پشت سر گذاشتند؛ هفتهای که با ثبت دومین کاهش متوالی قیمت، بار دیگر بر حساسیت بالای بازار به جریان اخبار و

انتظار گسترده این است که فدرال رزرو در روز چهارشنبه نرخ بهره کلیدی خود را ثابت نگه دارد؛ زیرا مقامات فدرال رزرو منتظر هستند تا ببینند تعرفههای رئیسجمهور ترامپ چگونه

بازار کار در ماه آوریل علیرغم عدم اطمینان ایجاد شده توسط کمپین تعرفهای غیرقابل پیشبینی رئیس جمهور دونالد ترامپ، انعطافپذیر باقی ماند. اداره آمار کار در روز جمعه اعلام کرد

دلار آمریکا در هفته گذشته توانست بخشی از افتهای پیشین خود را جبران کند، همزمان با آنکه رئیسجمهور ایالات متحده، دونالد ترامپ، لحنی ملایمتر نسبت به مناقشات تجاری اتخاذ کرد.