ترامپ از پاول انتقاد کرد؛ ایجاد شغل به کمترین حد دو ساله رسید

بر اساس گزارشADP، کارفرمایان خصوصی آمریکا در ماه مه تنها ۳۷,۰۰۰ شغل اضافه کردند که نسبت به ۶۰,۰۰۰ شغل در آوریل کاهش داشت و به

بر اساس گزارشADP، کارفرمایان خصوصی آمریکا در ماه مه تنها ۳۷,۰۰۰ شغل اضافه کردند که نسبت به ۶۰,۰۰۰ شغل در آوریل کاهش داشت و به

اشمید عضو فدرال رزرو اشاره دارد که خواستار رویکردی محتاطانه، تدریجی و دقیق در کاهش نرخ بهره است. او ترجیح میدهد از کاهشهای بزرگ نرخ بهره خودداری کند و معتقد

بریتانیا با معمای مصرف مواجه است کاهش نرخ بهره ممکن است پس انداز بیش از حد در انگلستان را کاهش دهد. اگر بزرگترین عامل، تأثیر نرخ بهره بر درآمد خانوار

از نوسانات بازار پولی تعجب نخواهم کرد نقدینگی هنوز در بازارهای پولی فراوان است. کاهش ترازنامه بخشی از عادی سازی سیاستها است. کاهش ترازنامه و کاهش نرخ بهره در یک

پیشبینی میشود بانک مرکزی اروپا نرخ بهره را با سرعت بیشتری کاهش دهد

کازمیر از بانک مرکزی اروپا (ECB) میگوید که کاهش نرخ بهره در ماه اکتبر، ما را در جلسه دسامبر در موقعیت بهتری قرار میدهد . او بیان میکند که اگر

در این هفته، بازارهای ارز تحت تأثیر شدید عوامل ژئوپلیتیکی قرار دارند. علاوه بر نشستهای صندوق بینالمللی پول (IMF) در واشنگتن که در آن بسیاری از بانکداران مرکزی گروه ده

بانک ملی سوئیس (SNB) اعلام کرد که کل سپردههای دیداری تا تاریخ ۱۸ اکتبر به ۴۶۲.۳ میلیارد فرانک سوئیس رسیده که نسبت به مقدار قبلی ۴۶۷.۱ میلیارد کاهش یافته است.

کازاکس از بانک مرکزی اروپا (ECB) میگوید که نرخه بهره همچنان مانع رشد اقتصادی میشوند و با کاهش تورم، نرخ بهره به کاهش خود ادامه خواهند داد. او همچنین اشاره

سیمکوس از بانک مرکزی اروپا (ECB) اعلام کرده که سیاستهای پولی به وضوح کمتر محدودکننده خواهند شد. او نمیتواند نتیجه جلسه دسامبر را پیشبینی کند؛ اما انتظار دارد که دادههای

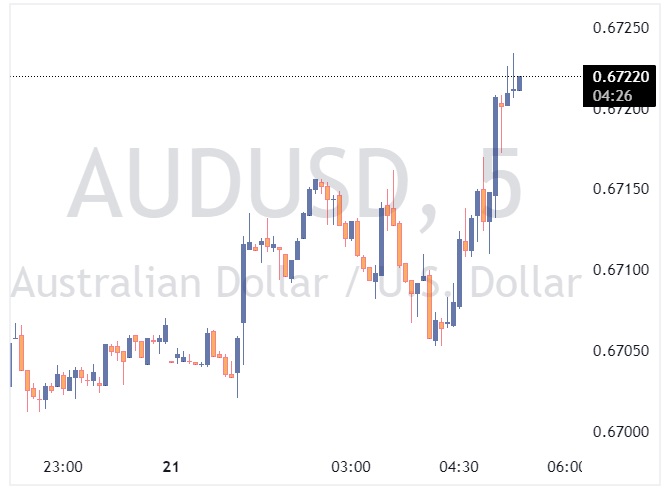

پس از اظهارات هاوزر، معاون رئیس بانک مرکزی استرالیا جفت ارز AUDUSD تقویت شد.

بانک مرکزی چین (PBoC) 208.9 میلیارد یوان را از طریق عملیات بازخرید معکوس 7 روزه با نرخ بهره 1.5٪ وارد بازار کرده است. همچنین، PBoC از طریق عملیات بازار باز

هاوزر، معاون رئیس بانک مرکزی استرالیا (RBA)، اظهار داشت که از رشد قوی اشتغال شگفتزده شده است. نرخ مشارکت نیروی کار به طرز چشمگیری بالا است. RBA به دادهها وابسته

رئیسجمهور سابق ایالات متحده، دونالد ترامپ، بار دیگر تأکید کرده است که او نرخ بهره را به شدت کاهش خواهد داد. این خبر توسط بلومبرگ گزارش شده است.

بانک ژاپن (BoJ) اعلام کرده که نیازی به عجله برای افزایش نرخ بهره در اکتبر نمیبیند.

بانک ژاپن (BoJ) اعلام کرده که نیازی به عجله برای افزایش نرخ بهره در اکتبر نمیبیند. این بانک معتقد است که قیمتها با پیشبینیهای آنها همخوانی دارد و امکان افزایش

ویلروی، یکی از اعضای بانک مرکزی اروپا، اعلام کرده که سرعت کاهشهای آینده نرخ بهره باید با «عملگرایی سریع» هدایت شود. ویلروی تأکید کرد که وفاداری به مأموریت بانک و

نظرسنجی بانک مرکزی اروپا (ECB) نشان میدهد که شرکتها کاهش در حرکت کسبوکار را گزارش کردهاند، اما همچنان رشد ملایمی در فعالیت کلی مشاهده میشود. تورم پیشبینی شده برای سال

شی، رئیس بانک خلق چین، مجدداً تأکید کرد که تلاشها برای دستیابی به اهداف اقتصادی سالانه ادامه خواهد داشت – گزارش از شینهوا. برای جذب سرمایهگذاری خارجی تلاشها افزایش خواهد

اوئدا (معروف به رئیس اوچیدا)، رئیس بانک مرکزی ژاپن: اقتصاد ژاپن با وجود برخی حرکات ضعیف، بهبودی ملایمی را تجربه میکند. احتمالاً اقتصاد ژاپن به رشد بالاتر از پتانسیل خود

واسل، یکی از اعضای بانک مرکزی اروپا، اعلام کرده: اکنون میتوانیم مطمئنتر باشیم که تورم کاهش خواهد یافت. انتظار میرود که تورم در سال 2025 به هدف بانک مرکزی بازگردد.

مولر از بانک مرکزی اروپا: رشد اقتصادی اروپا معتدلتر خواهد بود. چشمانداز اقتصادی کوتاهمدت به طور قابل توجهی تغییر نکرده است. ریسکها در بخش خدمات و دستمزدها همچنان باقی ماندهاند.

بانک مرکزی اروپا (ECB) اکنون به درستی بر روی آمادگی بانکها برای مواجهه با تهدیداتی که ده سال پیش قابل تصور نبود، تمرکز کرده است، به گفته یکی از مقامات

بانک UBS پیشبینی میکند که بانک مرکزی اروپا (ECB) کاهشهای بیشتری در نرخ بهره خواهد داشت و نرخ سپرده به 2٪ خواهد رسید. بانک مرکزی اروپا روز پنجشنبه نرخ بهره

پان، رئیس بانک خلق چین (PBoC): انتظار میرود نرخ بهره وامها (LPR) در ۲۱ اکتبر ۰.۲ تا ۰.۲۵ درصد کاهش یابد – گزارش از بلومبرگ همچنین تکرار کرد که بانک

میمورا، دیپلمات ارشد ارز ژاپن: تحرکات بازار ارز خارجی (فارکس) را با حس فوریت بالا تحت نظر داریم – گزارش از رویترز. تحرکات اخیر ین تا حدودی سریع و یکطرفه

در روز جمعه، بانکهای اصلی چین برای دومین بار در سال ۲۰۲۴ نرخ بهره سپردههای یوان را کاهش دادند، زیرا پکن به دنبال تحریک مصرف کند است. نرخ بهره سپرده

بانک مرکزی ترکیه طبق انتظارات، نرخ بهره را تغییر نداد و نرخ بهره در 50% باقی ماند. پیشبینی 50% قبلی 50%

بانک یونیکردیت همچنان منتظر تصمیم دادگاه برای کاهش فعالیتهای خود در روسیه به دستور بانک مرکزی اروپا است. این بانک در ژوئن به دادگاه عمومی اتحادیه اروپا مراجعه کرد تا

او در تاریخ ۱۷-۱۸ اکتبر به چین سفر خواهد کرد تا در جلسهای میان رؤسای بانک مرکزی ژاپن، چین و کره جنوبی شرکت کند. این جلسه یک تمرین معمول بین

تورم بریتانیا به زیر هدف بانک مرکزی انگلیس (BOE) کاهش یافت که زمینه را برای کاهش نرخ بهره فراهم میکند – گزارش از وال استریت ژورنال.