افزایش قیمت نفت به سود دلار تمام شد

بازارها اکنون در حال گمانهزنی درباره مداخله نظامی آمریکا در ایران هستند و قیمت نفت دوباره جهش کرده است. این وضعیت باعث افزایش تقاضا برای

بازارها اکنون در حال گمانهزنی درباره مداخله نظامی آمریکا در ایران هستند و قیمت نفت دوباره جهش کرده است. این وضعیت باعث افزایش تقاضا برای

تعرفههای اعمالشده تاکنون بسیار بیشتر از حد انتظار بودهاند.

تورم به میزان قابل توجهی کاهش یافته است.

معاملهگران همچنان احتمال کاهش نرخ بهره فدرال رزرو تا ماه جولای را محتمل میدانند. قراردادهای آتی نرخ بهره کوتاهمدت آمریکا، زیانهای قبلی خود را تا حدی جبران کردند پس از

فعالیت اقتصادی علیرغم نوسانات در صادرات خالص که دادهها را تحت تأثیر قرار داده، همچنان با سرعتی مطلوب به گسترش خود ادامه داده است. نرخ بیکاری در سطح پایینی تثبیت

به دنبال معافیتهای تعرفهای زیادی نیستیم. تمایلی به کاهش تعرفههای ۱۴۵ درصدی نداریم. پاسخ منفی به احتمال کاهش تعرفهها بر چین.

سهام آلفابت (گوگل) امروز بیش از ۸٪ سقوط کرد و به محدوده ۱۴۹.۵۰ دلار رسید. «ادی کیو»، معاون ارشد اپل اعلام کرد که استفاده از مرورگر و موتورهای جستجو در

بسنت: «باور دارم» نسبت بدهی به GDP در سال آینده کاهش خواهد یافت دولت ترامپ تمرکز را بر کاهش هزینهها و کسری بودجه قرار داده برنامه کاهش ۲ تریلیون دلاری

تصمیم فدرال رزرو امشب ساعت ۲۱:۳۰ به وقت تهران اعلام میشود؛ سخنرانی پاول رأس ۲۲ برگزار خواهد شد. تغییری در نرخ بهره یا ترازنامه انتظار نمیرود، اما تمرکز بر چشمانداز

برخی پیشبینیها حاکی از آن است که اعمال تعرفههای جدید میتواند باعث جهش ۳۰ درصدی در قیمت لپتاپ و تلفن همراه شود. این در حالی است که برخلاف تصور رایج،

خزانهداری و فدرال رزرو ابزارهای بسیار گستردهای برای مدیریت بازار اوراق دارند. مزایدههای اخیر با حمایت گسترده سرمایهگذاران مواجه شدند. اصلاح نسبت اهرمی (SLR) از اولویتهای مهم نهادهای ناظر مالی

اعلام نام کشورهایی که ممکن است این هفته با آنها توافق شود، به منافع آمریکا آسیب میزند. برخی از مذاکرات تجاری در مسیر توافق اصولی، به مراحل پیشرفته رسیدهاند. گفتوگوهای

گزارش هفتگی ذخایر نفت خام اداره اطلاعات انرژی ایالات متحده (هفته منتهی به 9 مه) – Crude Oil Inventories واقعی ………………. 2.0- میلیون بشکه پیشبینی ………….. 1.7- میلیون بشکه قبلی

صندوق بینالمللی پول نباید از طریق تخصیصهای حقوق ویژه برداشت (SDR) به کشورهای بزرگ و با منابع مالی بالا کمک کند

مکزیک به دنبال کاهش تعرفهها بر فولاد و آلومینیوم است. همگرایی اقتصادی مکزیک، ایالات متحده و کانادا پایان نخواهد یافت.

این اقدام مانع از دستیابی آنها به سلاح هستهای خواهد شد. تا به حال، مذاکرات با ایران خوب پیش رفته است. ایران میتواند انرژی هستهای صلحآمیز داشته باشد. اما نمیتواند

اتحادیه اروپا در تلاش است تا میانجیگری کند و تنشها را کاهش دهد

ما فکر میکنیم روسها خواستههای بیش از حدی دارند. شکاف بزرگی بین مواضع اوکراینیها و روسها وجود دارد. احتمالاً میانجیگری در این موضوع بدون حداقل مقداری مذاکره مستقیم بین روسیه

طبق گزارش آکسیوس با استناد به سه منبع، مذاکرهکننده ویژه آمریکا ویتکاف در جلسه توجیهی شورای امنیت سازمان ملل، به مذاکرات هستهای ایران نیز اشاره خواهد کرد فرستاده ترامپ قرار

اتحادیه اروپا قرار است روز پنجشنبه فهرست موقت تعرفهها علیه ایالات متحده را اعلام کند. تعرفههای اتحادیه اروپا در صورتی که مذاکرات با ایالات متحده شکست بخورد، اعمال خواهند شد.

به گزارش فایننشنال تایمز، اتحادیه اروپا در حال بررسی اعمال تعرفه بر هواپیماهای بوئینگ به عنوان بخشی از اقدامات تلافیجویانه در صورت شکست مذاکرات تجاری با ایالات متحده است. این

دولت پاکستان به ارتش این کشور مجوز داد تا اقدامات متقابل را در پاسخ به حملات هند انجام دهد. دولت پاکستان اعلام کرد که حق واکنش به تحولات اخیر را

پکن اعلام کرد که نشست تجاری پیش رو با ایالات متحده به درخواست طرف آمریکایی صورت میگیرد. مقامات چینی تأکید دارند که این کشور همیشه برای گفتگو با آمریکا آمادگی

وال استریت ژورنال گزارش داد که ایالات متحده به آژانسهای اطلاعاتی دستور داده است که فعالیتهای جاسوسی در گرینلند را افزایش دهند. این اقدام پس از ابراز علاقه رئیسجمهور ترامپ

شی جین پینگ، رئیسجمهور چین، تأکید کرد که چین و روسیه همواره از یکدیگر حمایت کردهاند و باید نظم بینالمللی را حفظ کنند. وی در مصاحبهای با رسانههای روسیه اعلام

وزیر امور خارجه هند: حملات هند با هدف نابودی زیرساختهای تروریستی در پاکستان انجام شده است.

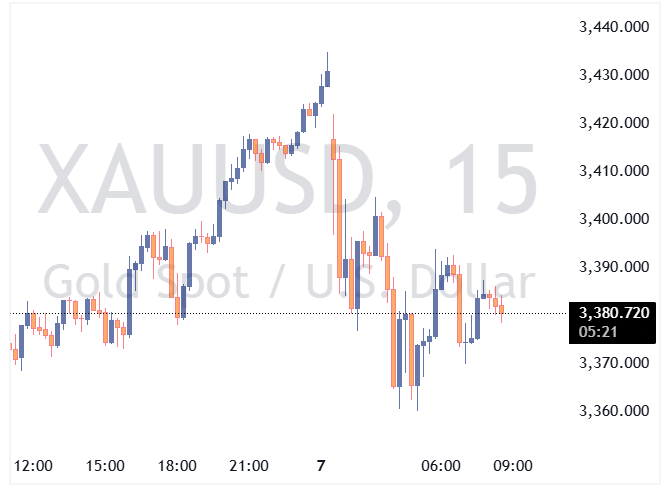

قیمت طلا به 3380 رسیده است، در حالی که شب گذشته به بالای 3430 دلار رسیده بود. طلا در واکنش به خبر حمله موشکی هند به پاکستان، ابتدا در نزدیکی

دونالد ترامپ قرار است در سفر آینده خود به عربستان سعودی اعلام کند که ایالات متحده از این پس خلیج فارس را با نام «خلیج عربی» یا «خلیج عربستان» معرفی

رئیس بانک مرکزی چین، پان، اعلام کرد که جهان پر از عدم قطعیتهای اقتصادی است و تصمیم به کاهش نرخ بهره گرفته است. در نشست خبری مشترک بین بانک مرکزی

وزیر خارجه آمریکا روبیو اعلام کرد که به تعامل با رهبران هند و پاکستان برای دستیابی به یک راهحل صلحآمیز ادامه خواهد داد. وی همچنین تأکید کرد که دیدگاه رئیسجمهور

وزیر خزانهداری آمریکا، بسنت، اعلام کرد که دولت قصد دارد صنایع کلیدی مانند فولاد، نیمههادیها و داروسازی را به داخل کشور بازگرداند. وی تأکید کرد که کاهش تنشهای تجاری میان