آنچه از گزارش NFP پنجشنبه انتظار میرود

اقتصاددانان پیشبینی میکنند که بازار کار در ژوئن کندتر شود و بر اساس پیشبینیهای اجماعی، کارفرمایان احتمالاً ۱۱۰ هزار شغل جدید ایجاد کردهاند. پیشبینی میشود

اقتصاددانان پیشبینی میکنند که بازار کار در ژوئن کندتر شود و بر اساس پیشبینیهای اجماعی، کارفرمایان احتمالاً ۱۱۰ هزار شغل جدید ایجاد کردهاند. پیشبینی میشود

گزارش درآمدزایی سهماهه اول ۲۰۲۵ شرکت Philip Morris International Inc (PM) سود هر سهم (EPS) واقعی…………. 1.69 پیشبینی………… 1.6 درآمدزایی فصلی (REVENUE) واقعی………… 9.3 میلیارد دلار پیشبینی……….. 9.06 میلیارد دلار

گزارش مالی سهماهه اول ۲۰۲۵ – AT&T سود هر سهم (EPS) واقعی…………. 0.51 پیشبینی………… 0.52 درآمدزایی فصلی (REVENUE) واقعی………… 30.6 میلیارد دلار پیشبینی……….. 30.39 میلیارد دلار

اتحادیه اروپا اپل و متا را به دلیل نقض قوانین فناوری جریمه کرد. مجموع جریمه این دو شرکت به ۷۰۰ میلیون یورو میرسد.

ایالات متحده در تلاش است تا بریتانیا تعرفههای خود را بر خودروها از ۱۰٪ به ۲.۵٪ کاهش دهد. همچنین آمریکا به دنبال آن است که بریتانیا قوانین مربوط به واردات

شرکت اینتل اعلام کرده است که بیش از ۲۰٪ از کارکنان خود را کاهش خواهد داد. این کاهش نیرو شامل حدود ۲۰ هزار نفر است و پس از اخراج ۳۵

سود هر سهم (EPS) واقعی………… 0.27 پیشبینی………. 0.42 درآمد زایی فصلی (REVENUE) واقعی………. 19.34 پیشبینی……… 21.48 میلیارد دلار

مدیرعامل شرکت تسلا، ایلان ماسک، اعلام کرده است که زمان اختصاصیافته به DOGE را از ماه مه به میزان قابل توجهی کاهش خواهد داد. نتایج مالی سهماهه اول تسلا بسیار

سود هر سهم (EPS) واقعی……………. 7.28 دلار یشبینی………… 6.35 دلار درآمدزایی فصلی (REVENUE) واقعی……………. 18.00 میلیارد دلار پیشبینی……….. 17.78 میلیارد دلار

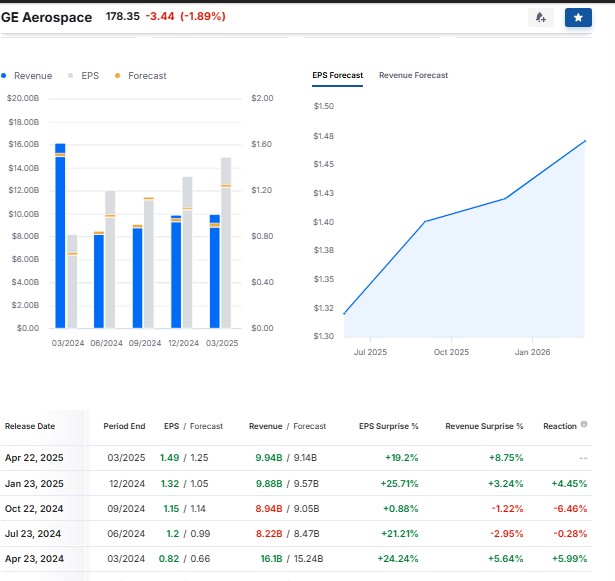

سود هر سهم (EPS) واقعی…………. 1.49 پیشبینی………… 1.25 درآمدزایی فصلی (REVENUE) واقعی………… 9.94 میلیارد دلار پیشبینی……….. 9.14 میلیارد دلار

با وجود نوسانات بازار و تنشهای تجاری میان آمریکا و چین، برخی شرکتهای فناوری چین به دنبال عرضه اولیه سهام در بورس آمریکا هستند. یکی از این شرکتها، Beijing Smart

به گزارش فاینشنال تایمز، چین در واکنش به تعرفههای سنگین اعمالشده توسط دولت ترامپ، سرمایهگذاریهای جدید خود در شرکتهای سرمایهگذاری خصوصی ایالات متحده را متوقف کرده است. این اقدام بخشی

در تصویر، برنامهی اعلام گزارشهای مالی شرکتها برای هفتهی سوم آوریل ۲۰۲۵ ارائه شده است. در ادامه، مهمترین شرکتهایی که در هر روز از این هفته گزارش مالی خود را

پیام هشداردهنده ترامپ درباره موانع غیرتعرفهای منتشر شد. او در شبکه اجتماعی Truth Social به مواردی همچون دستکاری ارز، مالیات بر ارزش افزوده، دامپینگ و یارانههای دولتی اشاره کرد. ترامپ

در آستانه مذاکرات غیرمستقیم ایران و آمریکا در شهر رم، شاخص بورس ایران تحت تأثیر خوشبینی سرمایهگذاران به نتایج این مذاکرات، شاهد رشد قابلتوجهی بوده است. افزایش تقاضا در بازار

تسلا اعلام کرده است که تولید مدل Y ارزانتر در آمریکا را به تعویق انداخته و به گفته منابع، این خودرو قرار است در سال 2026 با هدف تولید 250,000

به گزارش وال استریت ژورنال، شرکت خودروسازی فورد ارسال محصولات خود به بازار چین را متوقف کرده است. این اقدام با هدف اجتناب از پرداخت تعرفههای سنگین صورت گرفته است.

اپل با چالشهای جدی در بازار جهانی مواجه است. در چین، این شرکت بخش قابلتوجهی از سهم بازار خود را از دست داده و فروش آن ۹٪ کاهش یافته است،

سود هر سهم (EPS) واقعی…………. 6.61 پیشبینی………… 5.69 درآمدزایی فصلی (REVENUE) واقعی………… 10.54 میلیارد دلار پیشبینی……….. 10.5 میلیارد دلار

شرکت داروسازی الی لیلی یک دستاورد مهم را در توسعه داروهای درمان دیابت و کاهش وزن به دست آورده است. این شرکت توانسته است اولین قرص خوراکی GLP-1 را با

اسپیسایکس، شرکت تحت مدیریت ایلان ماسک، پیشتاز ساخت سپر موشکی «گنبد طلایی» ترامپ است – خبرگزاری رویترز

سود هر سهم (EPS) واقعی…………. 7.2 پیشبینی………… 7.29 درآمدزایی فصلی (REVENUE) واقعی………… 109.6میلیارد دلار پیشبینی……….. 111.5 میلیارد دلار ✍️شرکت یونایتد هلث گروپ، یک شرکت متنوع در حوزه مراقبتهای بهداشتی در

مدیرعامل انویدیا اعلام کرد که این شرکت با قاطعیت به ارائه خدمات در بازار چین ادامه میدهد و تلاش میکند تا خطوط تولید خود را مطابق با الزامات قانونی تنظیم

مدیرعامل انویدیا، جنسن هوانگ، روز پنجشنبه به پکن سفر کرد. این سفر پس از اعمال محدودیتهای جدید واشنگتن بر فروش تراشههای این شرکت به چین انجام شد که باعث کاهش

شرکت TSMC، به دنبال درخواست مشتریان اصلی خود مانند اپل، تصمیم به گسترش فعالیتهای خود در آریزونا گرفته است. تقاضای بالا برای فناوری هوش مصنوعی از سوی مشتریان آمریکایی، این

سود خالص شرکت TSMC در سهماهه اول سال به ۳۶۱.۶ میلیارد دلار تایوان رسید، در حالی که پیشبینیها ۳۴۶.۷۶ میلیارد دلار تایوان بود.

بر اساس گزارش فایننشال تایمز، اینتل به مشتریان چینی اطلاع داده است که برای صادرات برخی از پردازندههای پیشرفته هوش مصنوعی خود به چین نیاز به مجوز خواهد داشت. اینتل

سود هر سهم (EPS) واقعی……………. 1.09 دلار یشبینی………… 1.07 دلار درآمدزایی فصلی (REVENUE) واقعی……………. 10.36 میلیارد دلار پیشبینی……….. 10.40 میلیارد دلار

به گزارش آکسیوس، رئیسجمهور ترامپ دستور لغو جلسه محرمانه پنتاگون درباره چین برای ایلان ماسک را صادر کرد. این جلسه که قرار بود به بررسی برنامههای نظامی در صورت وقوع

گوگل به دلیل سوءاستفاده از سلطه تقریباً کامل خود در جستجو، با شکایت ۵ میلیارد پوندی در بریتانیا مواجه شده است. این پرونده حقوقی، که توسط گروههای مصرفکننده و رقابتطلب

رویترز به نقل از منابع: شرکت انویدیا پس از دریافت اطلاعیه محدودیتهای صادراتی جدید آمریکا برای تراشههای H20 که به چین اختصاص دارد، برخی از مشتریان بزرگ خود را مطلع