هگست، وزیر دفاع آمریکا: ترامپ صلح را ترجیح میدهد

هگست، وزیر دفاع آمریکا، تأکید کرد که دولت ترامپ به دنبال صلح است اما ایران باید تصمیم بگیرد که آیا میخواهد از این فرصت استفاده

هگست، وزیر دفاع آمریکا، تأکید کرد که دولت ترامپ به دنبال صلح است اما ایران باید تصمیم بگیرد که آیا میخواهد از این فرصت استفاده

نیروهای آمریکا در دفع حمله ایران به اسرائیل مشارکت میکنند – مقام اسرائیلی به نقل از گزارشگر اکسیوس در X.

تاسیسات هستهای دیمونا در اسرائیل توسط حمله ایران مورد اصابت قرار گرفته است – شاهد عینی

انفجارهای متعددی در اورشلیم شنیده شد – شاهد عینی

سپاه پاسداران ایران به زودی اعلامیه مهمی صادر خواهد کرد – ایرنا.

مقام ارشد ایرانی: انتقام ما تازه شروع شده است، آنها بهای سنگینی برای کشتن فرماندهان، دانشمندان و مردم ما پرداخت خواهند کرد.

ارتش اسرائیل: شلیک راکت ادامه دارد، رگبار دیگری از دهها راکت به سمت اسرائیل شلیک شده است.

رهبر جمهوری اسلامی: اسرائیل حملات را آغاز کرد و جنگ را شروع نمود

آژانس بینالمللی انرژی اتمی: ما از گزارشهای مربوط به تاسیسات هستهای اصفهان و فردو آگاه هستیم و از مقامات ایرانی درباره هرگونه تأثیر اطلاعات کسب میکنیم.

انفجارهایی بر فراز تلآویو شنیده شد – شاهد عینی.

ارتش اسرائیل: تمام اسرائیل تحت آتش قرار دارد؛ زیرا ایران پرتابه شلیک میکند

آژیر حمله هوایی در تلآویو و اورشلیم به صدا درآمده است – شاهد عینی

ایران بیش از ۱۰۰ موشک بالستیک به سمت اسرائیل شلیک کرده است – منابع در X

ارتش اسرائیل: سامانههای دفاعی برای رهگیری این تهدید در حال عملیات هستند.

حمله ایران به مناطق مرکزی اسرائیل در راه است

مقام اسرائیلی: حملات ایران در راه است

منابع یمنی به نقل از ندوا دوساری (تحلیلگر یمن): حوثیها در حال آمادهسازی برای حمله گسترده علیه اسرائیل هستند

مقام اسرائیلی: پخش زنده جلسه توجیهی سخنگوی ارتش اسرائیل به دلیل حمله آتی ایران به مناطق مرکزی اسرائیل قطع شد.

سخنگوی ارتش اسرائیل: اسرائیل تاسیسات هستهای اصفهان در ایران را مورد حمله قرار داده است.

رئیسجمهور فرانسه، مکرون: در صورت حمله ایران به اسرائیل، فرانسه در دفاع از اسرائیل مشارکت خواهد کرد. اما فرانسه در حملات تهاجمی علیه ایران مشارکت نخواهد کرد.

شبکه ۱۲ اسرائیل به نقل از یک مقام ارشد امنیتی: در صورت حمله ایران به اسرائیل، ما زیرساختهای گاز و نفت ایران را بمباران خواهیم کرد – الجزیره.

کرملین: پوتین به نخستوزیر اسرائیل نتانیاهو گفت که مسائل مربوط به برنامه هستهای ایران باید از طریق دیپلماسی حل شود.

مدیرعامل انویدیا، هوانگ: انویدیا به دلیل کنترلهای صادراتی تراشههای آمریکا، چین را از پیشبینیهای خود حذف خواهد کرد – سیانان.

بر اساس گزارشها، کانادا و ایالات متحده آمریکا در حال تبادل شرایط بالقوه برای یک توافق اقتصادی و امنیتی هستند.

روبیو، وزیر امور خارجه آمریکا، تحریمهای اعمالشده توسط بریتانیا، کانادا، نروژ، نیوزیلند و استرالیا علیه وزرای اسرائیلی را محکوم کرد. روبیو: این تحریمها کمکی به تلاشهای آمریکا برای آتشبس، بازگرداندن

لاگارد، رئیس بانک مرکزی اروپا در پکن: سیاستهای تجاری تحمیلی پایدار نیستند.

کاخ سفید: گزارشهایی که نشان میدهند بسنت، وزیر خزانهداری آمریکا به عنوان یکی از نامزدهای احتمالی برای تصدی ریاست بانک مرکزی در نظر گرفته میشود، کذب است.

شاخص S&P 500 امروز با رشد ۱.۱٪، برای نخستینبار از فوریه از مرز ۶۰۰۰ واحدی عبور کرد. این صعود در حالی رقم خورده که دادههای اشتغال آمریکا احتمال کاهش #نرخ_بهره

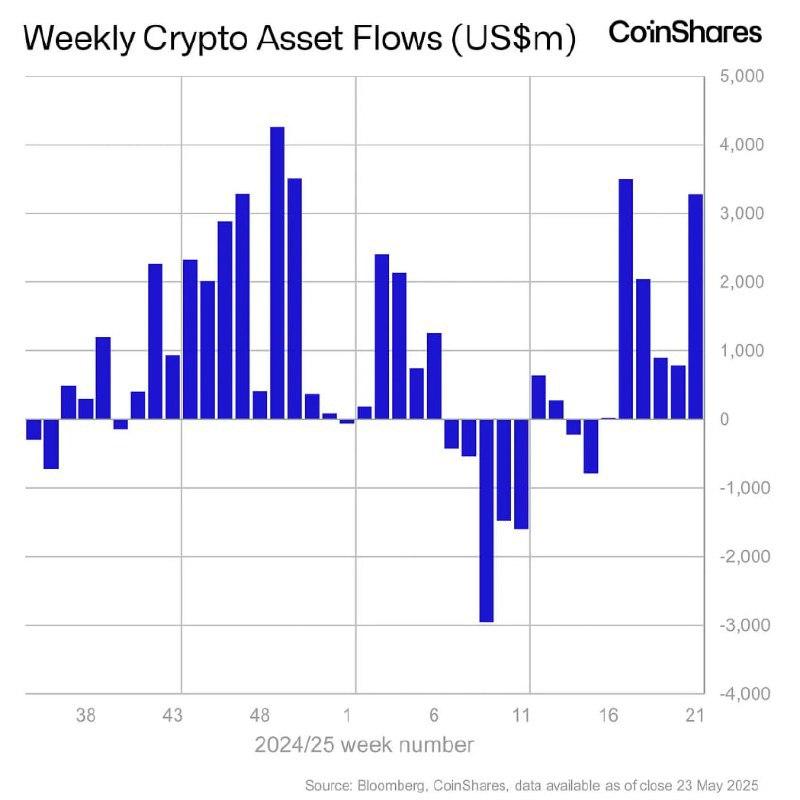

در هفته گذشته، ورود سرمایه به صندوقهای دارایی دیجیتال به ۳.۳ میلیارد دلار رسید و مجموع ورود سرمایه از سال ۲۰۲۴ را به ۱۰.۸ میلیارد دلار رساند. بیتکوین با ۲.۹ میلیارد

امشب، ۲۲۰ نفر از دارندگان میمکوین ترامپ در باشگاه گلف شخصی ترامپ با او ملاقات خواهند داشت. جاستین سان (مؤسس ترون) با حدود ۱۹ میلیون دلار، بزرگترین دارنده این توکن

قیمت طلا در تایمفریم ۴ساعته به زیر میانگین متحرک ۲۰۰ دورهای سقوط کرده که نشاندهنده تضعیف جدی مومنتوم صعودی است. تثبیت قیمت زیر این حمایت تکنیکال مهم، میتواند مسیر را