بازارها از منظر اقتصاد کلان

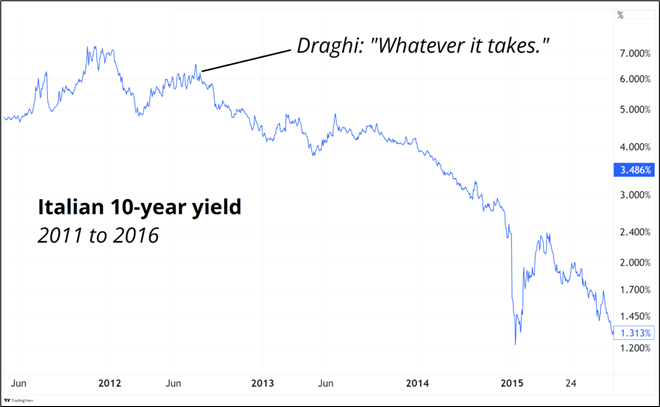

هفته گذشته، نگرانیها درباره رکود اقتصادی چین که مدتها بهصورت یک معضل بزرگ بر اقتصاد این کشور سایه انداخته بود، بهطور موقت کاهش یافت. این وضعیت در پی اقدامات حمایتی گستردهای بود که دولت چین، در آستانه تعطیلات بزرگ «هفته طلایی»، معرفی کرد. این سیاستها شامل مجموعهای از تدابیر مالی و پولی است که یادآور اقدام ماریو دراگی، رئیس بانک مرکزی اروپا، در سال ۲۰۱۲ است؛ زمانی که او با جمله “هر کاری که لازم باشد” بحران یورو را تا حد زیادی کنترل کرد.

برای درک بهتر این موضوع، باید به بحران یورو در سالهای ۲۰۱۱ و ۲۰۱۲ بازگردیم؛ زمانی که نگرانیها درباره ورشکستگی یونان، بازگشت آلمان به مارک و احتمال بیارزش شدن اوراق قرضه ایتالیا در اوج خود بود. در این میان، ماریو دراگی، رئیس بانک مرکزی اروپا، با خارج شدن از متن سخنرانی از پیش تعیینشدهاش، جملهای تاریخی گفت: “بانک مرکزی اروپا آماده است هر کاری که لازم باشد انجام دهد تا یورو را حفظ کند. و باور کنید، این اقدامات کافی خواهد بود.” این جمله، وضعیت بحرانی بازارهای مالی را بهسرعت آرام کرد.

این اقدام به یکی از لحظات کلیدی در تاریخ معاملات بازار فارکس تبدیل شد و در کنار وقایع بزرگی مانند بحران LTCM، حباب داتکام، سیاستهای آبه در ژاپن، سیاستهای تسهیلی بانک مرکزی اروپا، شکست بانک ملی سوئیس و مداخلات فدرال رزرو در مارس ۲۰۲۰، جایگاه ویژهای پیدا کرد.

برای مخاطبینی که با بحران LTCM آشنا نیستند، بحران LTCM یا (Long-Term Capital Management) به سقوط یک صندوق پوشش ریسک (هجفاند) معروف در سال ۱۹۹۸ اشاره دارد. LTCM توسط چندین اقتصاددان برجسته، از جمله دو برنده جایزه نوبل، تأسیس شد و استراتژیهای پیچیدهای را برای کسب سود از اختلافات کوچک در قیمت اوراق قرضه و دیگر داراییها استفاده میکرد. در ابتدا موفق بود، اما در پی بحران مالی آسیا و روسیه در سال ۱۹۹۸، سرمایهگذاریهای این صندوق دچار زیانهای سنگینی شد. بحران به حدی بزرگ شد که فدرال رزرو آمریکا به کمک چند بانک بزرگ وارد عمل شد تا از سقوط کامل آن جلوگیری کند، زیرا فروپاشی LTCM میتوانست باعث بیثباتی جدی در بازارهای مالی جهانی شود. این رویداد به یکی از مثالهای مهم در تاریخ مدیریت ریسک مالی تبدیل شد.

به چین برگردیم: به نظر میرسد دولت چین با سیاستهای حمایتی خود به دنبال کنترل بحران اقتصادی است. اما این پرسش باقی است که آیا این اقدامات میتوانند در بلندمدت اقتصاد این کشور را به مسیر رشد بازگردانند یا خیر؟

در ابتدا، بسیاری نسبت به اقدامات دولت چین تردید داشتند و معتقد بودند که این تلاشها نمیتواند تأثیر قابلملاحظهای بر بهبود وضعیت بازارها داشته باشد. اما تجربه نشان داده است که دولتها از قدرتی تقریباً نامحدود در هدایت و کنترل بازارها برخوردارند؛ از خرید داراییها و اصلاح قوانین تا مداخلات قاطع و تنظیم مقررات. در بیشتر موارد، قدرت متمرکز دولت بر نوسانات بازار غلبه کرده و توانسته است سفتهبازان را مهار کند، هرچند همیشه اینگونه نیست و در برخی موارد چالشهایی وجود دارد.

بسیاری از معاملهگران شکست بانک ملی سوئیس (SNB) در حفظ نرخ مبادله یورو/فرانک سوئیس را نمونهای بارز از ناکامی مداخلات دولتی میدانند، اما این مورد بیشتر یک استثنا بوده است تا یک قاعده کلی.

در بیشتر مواقع، مانند مداخلات فدرال رزرو و اقدامات حمایتی سازمان پولی هنگکنگ (HKMA)، دولتها توانستهاند بهخوبی بازارها را کنترل کنند.

جهت یادآوری، باید گفت که بانک ملی سوئیس در سال ۲۰۱۱ کف قیمتی ۱.۲۰ را برای جفتارز یورو/فرانک تعیین کرد. اما در سال ۲۰۱۵، با هجوم بیسابقه سفتهبازان و جریانهای مالی، دیگر نتوانست این سیاست را حفظ کند و از آن عقبنشینی کرد.

در مداخله بانک مرکزی سوئیس، وقتی کف قیمتی ۱.۲۰ برای EURCHF برداشته شد، بازار در عرض تنها ۱۵ دقیقه ۳۷.۵ درصد نوسان کرد. نسیم طالب، نویسنده کتاب معروف “قوی سیاه”، چنین رویدادهایی نادری را «دم چاق» (Fat tail) مینامد.

اصطلاح “دم چاق” در نظریه احتمالات و مدیریت ریسک به توزیعی اشاره دارد که در آن احتمال وقوع رویدادهای نادر و بزرگ (در مقایسه با توزیع نرمال) بیشتر از حد انتظار است. نسیم طالب این مفهوم را بهعنوان بخشی از تحلیل خود در کتاب “قوی سیاه” معرفی میکند. او توضیح میدهد که بسیاری از مدلهای مالی، احتمال وقوع رویدادهای غیرمعمول را نادیده میگیرند، در حالی که این رویدادها تأثیرات عظیمی بر بازارها دارند. اصطلاح “دم چاق” به این دلیل انتخاب شده که در نمودار توزیع، انتهای توزیع (دم) پهنتر از حالت معمول است و نشاندهنده وجود احتمال بالاتری برای وقوع این رویدادهاست.

نوسان EURCHF معادل ۴۴ انحراف معیار از حالت عادی بود. برای درک بهتر این انحراف بزرگ، تصور کنید فردی را پیدا کنید که ۴۴ انحراف معیار از قد متوسط بلندتر باشد؛ این فرد باید حدود ۵ متر قد داشته باشد! چنین اتفاقاتی در بازارهای مالی نادر ولی با پیامدهای عظیم همراهاند.

✔️ بیشتر بخوانید: پنجشنبه سیاه سال ۲۰۱۵، روزی که فرانک همه را غافلگیر کرد

چین با اعلام مجموعهای از تغییرات در سیاستهای پولی و مالی، واکنش مثبتی از سهامهای خود مشاهده کرد.

دیوید تپر، یکی از برجستهترین سرمایهگذاران بازار، تصمیم گرفت با سرمایهگذاری بیشتر روی سهامهای چینی، از این فرصت استفاده کند. در مصاحبهای با CNBC، او اعلام کرد که حتی از محدودیتهای خودش نیز فراتر رفته است. وقتی از او درباره محدودیتهای VAR که معیاری برای سنجش میزان ریسک قابل تحمل یک صندوق است، سؤال شد، پاسخ داد: «من به این مسائل اعتقادی ندارم. به اندازهای سرمایهگذاری میکنم که شبها راحت بخوابم.»

برای اینکه دیدگاه کلیتری به بازار سهام چین داشته باشیم، به نمودار سهامهای این کشور از قبل از حباب ۲۰۱۵ نگاهی بیندازیم.

وضعیت کنونی بازار سهام چین را نیز در تصویر زیر مشاهده میکنید:

بازار سهام چین، با توجه به ساختار کمونیستی حاکم بر این کشور، همچنان با چالشها و ریسکهای خاص خود مواجه است. ترکیب واژههای “بازار سهام” و “کمونیسم” به خودی خود پارادوکسی را ایجاد میکند که نشان میدهد سرمایهگذاری در چنین محیطی چقدر میتواند پیچیده و پیشبینیناپذیر باشد. در این شرایط، شاید منطقیترین رویکرد این باشد که به سیاستهای دولت دقیقاً گوش داده و مطابق آنها عمل کنیم؛ به این معنا که هنگام مقابله با میلیاردرها از بازار خارج شویم و وقتی دولت وعده حمایت میدهد، مجدداً وارد شویم.

بازار سهام

در حال حاضر، از منظر معاملاتی هیچ تحرکی پیرامون انتخابات دیده نمیشود؛ زیرا احتمالها تغییر نمیکنند و بهنوعی شرایط باثباتی داریم.

- S&P 500: در سقف تاریخی.

- NASDAQ: نزدیک به سقف تاریخی، اما هنوز به آن نرسیده است.

- VIX (شاخص نوسانات): در سطح ۱۵.

شاخص VIX به نظر بالا میآید، اما آیا واقعاً اینگونه است؟ شاید کمی بالاتر از حد معمول باشد، اما غیرمعمول نیست.

خلاصه هفتگی بازار سهام در ۱۴ کلمه:

اقتصاد آمریکا در شرایط خوبی است. چین در حال اعمال محرکهای اقتصادی است. فدرال رزرو در حال کاهش نرخ بهره است. ماه «اُکتوبر» با الگوهای مثبت فصلی خود در راه است.

نرخهای بازدهی اوراق قرضه

نرخهای بازدهی اوراق قرضه آمریکا تغییر چندانی نکرده است، که با توجه به شرایط زیر، جالب توجه است:

- موضعگیریهای داویش سیاستگذاران فدرال رزرو: هنوز تمایل به کاهش نرخ بهره وجود دارد.

- افت شدید شاخص اعتماد مصرفکننده: شاخص اعتماد به ۹۸ کاهش یافت، در حالی که پیشبینی ۱۰۳ بود.

- دادههای اقتصادی ضعیف در اروپا: شرایط اقتصادی اروپا همچنان نامطلوب است.

با این حال، بازار به شدت در خرید اوراق قرضه فعال است، چین سیاستهای انبساطی را اعمال میکند و انتظار کاهش نرخ بهره فدرال رزرو وجود دارد. اگر فکر میکنید روند کاهش نرخ بهره کندتر از حد انتظار خواهد بود، میتوانید روی افزایش بازدهی اوراق قرضه کوتاهمدت سرمایهگذاری کنید.

در اروپا، شرایط اقتصادی همچنان نامطلوب است و بازار به سرعت پیشبینی کاهش نرخ بهره بانک مرکزی اروپا (ECB) را برای اکتبر تغییر داده است. نمودار زیر تغییرات پیشبینی بازار را از تاریخ ۱۷ سپتامبر به بعد نشان میدهد که نشاندهنده تغییر سریع انتظارات برای نشست ۱۰ روز آینده است.

ارزهای فیات

این هفته شاهد نوسانات شدیدی در ین ژاپن بودیم. دلار آمریکا در برابر ین ژاپن تا زمان برگزاری انتخابات رهبری حزب لیبرال دموکراتیک (LDP) ژاپن عملکرد مثبتی داشت. اما نتیجه غیرمنتظرهای رخ داد: شینزو ایشیبا، نامزد طرفدار سیاستهای انقباضی، در حالی پیروز شد که تارو آسو از تاکایچی، نامزد موافق سیاستهای انبساطی، حمایت کرده بود. این نتیجه بر خلاف انتظارات بازارها بود که روی پیروزی تاکایچی حساب کرده بودند. نمودار USD/JPY بهخوبی نوسانات و واکنشهای شدید بازار را به این نتایج غیرمنتظره نشان میدهد.

در تصویر زیر که از سایت Nikkei گرفته شده، میتوانید جزئیات این رویداد انتخاباتی ژاپن را مشاهده کنید.

بازارهای مالی این هفته به شدت تحت تأثیر سیاستهای پولی و مالی جدید چین قرار گرفتند. یکی از دلایل اصلی من برای عدم فروش گسترده دلار این بود که در خارج از آمریکا، مکان مناسبی برای سرمایهگذاری وجود نداشت. اما با اعلام بستههای چندوجهی حمایت اقتصادی در چین و کاهش سرمایهگذاری خارجی، به نظر میرسد که اکنون به نقطه میانی منحنی «لبخند دلار» نزدیک میشویم. در این حالت، از دیدگاه صعودی دلار باید صرف نظر کرد.

مفهوم «لبخند دلار» به وضعیتهایی اشاره دارد که در آن، ارزش دلار آمریکا به سه شکل مختلف رفتار میکند. در طرفین لبخند، زمانی که اقتصاد جهانی یا آمریکا در رکود قرار دارد، دلار به عنوان دارایی امن تقویت میشود. در بخش میانی لبخند، در شرایطی که رشد اقتصادی جهانی خوب است و ریسکپذیری بالاست، دلار تضعیف میشود، زیرا سرمایهها به بازارهای پرریسکتر هدایت میشوند.

این تغییرات در ارزهای وابسته به چین مانند دلار استرالیا نیز مشاهده میشود که با نوسانات زیادی همراه بوده است. در نمودار AUD/USD، ابتدا شاهد افزایش ۱ درصدی، سپس افت ۱ درصدی و نهایتاً رشد ۱.۵ درصدی هستیم. این روند نشان میدهد که معاملهگری در شرایط فعلی بسیار پیچیده و دشوار است.

ارز دیجیتال

اطلاعات کافی برای ارزیابی دقیق روندهای ماهانه بیتکوین در دسترس نیست، زیرا این رمزارز تنها از سال ۲۰۱۶ بهطور جدی مورد معامله قرار گرفته و در سال ۲۰۲۱ بهطور کامل وارد جریان اصلی بازارهای والاستریت شده است. با این وجود، جامعه کریپتو با اصطلاح “Uptober” به استقبال ماه اکتبر میرود و معتقد است که در این ماه، احتمال رشد قیمت بیتکوین بیشتر است. جدول زیر عملکرد ماهانه بیتکوین را از سال ۲۰۱۶ نشان میدهد.

اصطلاح “Uptober”: این واژه ترکیبی از “up” (بهمعنای افزایش) و “October” (اکتبر) است و بهطور غیررسمی به ماه اکتبر اشاره دارد که در آن، سرمایهگذاران انتظار رشد قیمت بیتکوین را دارند.

صرف نظر از واقعیت داشتن “Uptober”، این انتظار باعث میشود که در آغاز ماه اکتبر، خریداران بیشتری نسبت به فروشندگان در بازار حضور داشته باشند. همزمان، بیتکوین و شاخص نزدک نیز با یکدیگر همبستگی قابلتوجهی دارند که در نمودار زیر مشاهده میشود.

کامودیتیها

بازار کامودیتیها این هفته تحت تأثیر رویدادهای مختلف قرار گرفت. بسته حمایتی چین که منجر به بهبود انتظارات اقتصادی در این کشور شد، باعث افزایش قیمت مس شد و این فلز پایه رشد قابلتوجهی را تجربه کرد.

این در حالی است که انتظار میرفت رشد تقاضای چین تأثیر مشابهی بر قیمت نفت نیز داشته باشد، اما برخلاف پیشبینیها، عربستان سعودی با تصمیمات خود، مانع از افزایش قیمت نفت شد و بازار همچنان در انتظار یک رالی اساسی در قیمتها است.

در بازار نقره، هرچند قیمت موفق شد از سقف سال ۲۰۱۲ عبور کند، اما نتوانست این سطح را حفظ کرده و با کاهش مواجه شد. این حرکت در تحلیل تکنیکال به “بازگشت شلاقی” یا “Slingshot Reversal” معروف است، جایی که قیمت پس از شکست یک سطح کلیدی، بهسرعت به محدوده قبلی بازمیگردد و فعالان بازار را غافلگیر میکند.

این رویدادها نشان میدهد که تأثیر سیاستهای اقتصادی چین بر کامودیتیها یکسان نبوده و هر بازار با توجه به شرایط خاص خود واکنش نشان میدهد.

منبع: Spectramarkets.com نویسنده: Brent Donelly

یک پاسخ

بسیار ممنون