اکنون بازار روی تورم آمریکا متمرکز شده است

پس از پیروزی دونالد ترامپ در انتخابات ایالات متحده و واکنش مثبت بازارها، تمرکز سرمایهگذاران بار دیگر بر دادههای اقتصادی معطوف شده است. بازگشت تاریخی ترامپ به کاخ سفید با واکنشهای مثبتی در بازارها مواجه شد؛ بازار سهام و بیت کوین به سقفهای قیمتی جدید دست یافتند و دلار آمریکا به بالاترین سطح چهارماهه خود رسید.

در عین حال، بازده اوراق قرضه خزانهداری آمریکا نیز به شکل قابل توجهی افزایش یافت. شایان ذکر است بازده اوراق از اواخر سپتامبر روند صعودی داشت، زیرا سرمایهگذاران میزان کاهش نرخ بهره توسط فدرال رزرو طی دو تا سه سال آینده را کمتر از قبل پیشبینی میکردند.

در حال حاضر، پیروزی ترامپ امیدها به کاهش نرخ بهره را از بین برده است. در صورتی که ترامپ وعدههای خود در خصوص کاهش مالیاتها و افزایش تعرفهها را عملی کند، انتظار میرود که این اقدامات باعث افزایش قیمتها از طریق تحریک تقاضای داخلی و افزایش هزینههای واردات شود. در این شرایط، فدرال رزرو چارهای جز حفظ سیاست پولی انقباضی به مدت طولانیتر از انتظارات فعلی، نخواهد داشت.

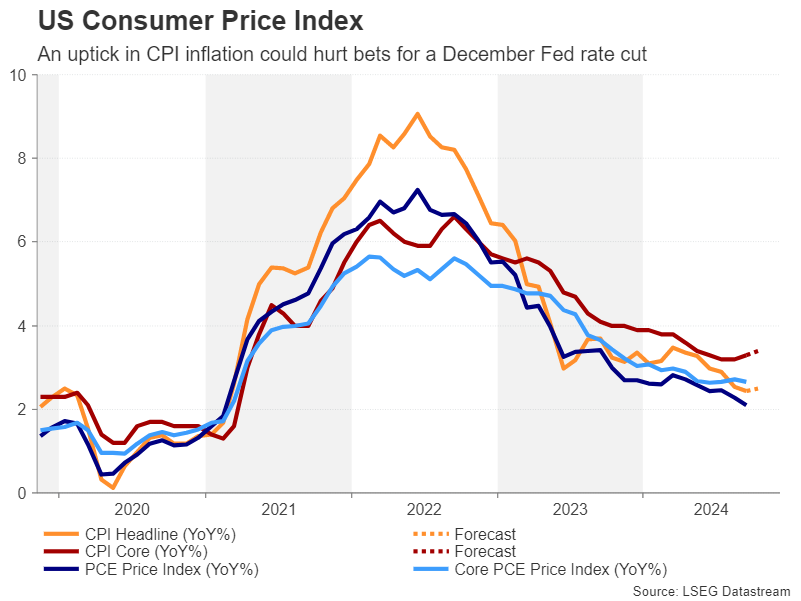

گزارش شاخص قیمت مصرفکننده (CPI) ایالات متحده که در روز چهارشنبه منتشر خواهد شد، اولین سرنخ اقتصادی پس از انتخابات برای پیشبینی کاهش نرخ بهره خواهد بود. نرخ سالانه CPI در ماه سپتامبر به ۲.۴ درصد کاهش یافت، اما پیشبینی میشود که در ماه اکتبر به ۲.۵ درصد برسد. نرخ ماهانه نیز ۰.۲ درصد پیشبینی شده که تغییری نسبت به ماه قبل نخواهد داشت. همچنین، انتظار میرود شاخص CPI بدون احتساب مواد غذایی و انرژی یا همان تورم هسته، از ۳.۳ به ۳.۴ درصد در اکتبر برسد.

علاوه بر این، در روزهای پنجشنبه و جمعه به ترتیب شاخص قیمت تولیدکننده (PPI) و خردهفروشی منتشر خواهند شد. دیگر دادههای اقتصادی از جمله شاخص تولیدی فدرال رزرو نیویورک و تولید صنعتی نیز در روز جمعه اعلام میشود.

در صورتی که دادههای CPI کمتر از حد انتظار باشد، بازده اوراق قرضه و دلار آمریکا ممکن است در پی رشد اخیر خود، اصلاح شوند؛ اما اگر دادهها فراتر از انتظارات ظاهر شوند، روند صعودی دلار ممکن است ادامه یابد. با این حال، این موضوع میتواند برای بازار سهام مشکلساز باشد، چراکه افزایش بازدهها در نهایت میتواند فشار نزولی بیشتری بر این بازار وارد کند.

سقوط پوند با دادههای بریتانیا مهار میشود؟

تنها بازده اوراق آمریکا نیست که اخیراً افزایش یافته؛ بازده اوراق ده ساله دولت بریتانیا نیز از زمان ارائه بودجه مالی جدید دولت کارگر در ۳۰ اکتبر بیش از ۲۰ نقطهپایه رشد داشته است. این بودجه شامل افزایش مالیاتی به ارزش ۴۰ میلیارد پوند است، اما با افزایش سریعتر هزینههای دولت نسبت به درآمدهای مالیاتی، انتظار میرود که نیاز به استقراض بیشتر افزایش یابد. علاوه بر این، بخش قابل توجهی از هزینهها در دو سال اول دوره پارلمانی به کار گرفته میشود که میتواند رشد تولید ناخالص داخلی را در سال مالی جاری و سال آینده افزایش دهد.

بانک مرکزی انگلستان این تأثیر بودجه را در پیشبینیهای اقتصادی خود در نظر گرفته و اعلام کرده است که باید در زمینه کاهش نرخ بهره با احتیاط عمل کند. رشد دستمزدها همچنان بانک مرکزی انگلستان را نگران میکند، حتی با وجود کاهش قابل توجهی که در سال جاری داشته است. آخرین آمار مربوط به درآمدها و تغییرات اشتغال سهماهه منتهی به سپتامبر روز سهشنبه منتشر خواهد شد.

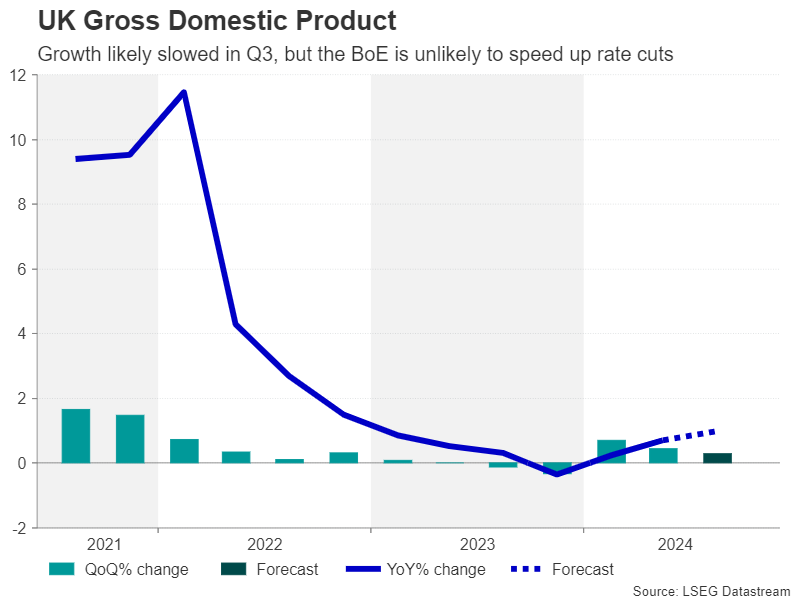

آمار تولید ناخالص داخلی نیز در روز جمعه با اولین تخمین برای سهماهه سوم منتشر میشود. انتظار میرود که اقتصاد بریتانیا در این سهماهه ۰.۲ درصد رشد داشته باشد که نسبت به رشد ۰.۵ درصدی فصل قبل کاهش یافته است.

در صورتی که رشد سریعتر از حد انتظار در سهماهه سوم گزارش شود، امیدها به تسریع کاهش نرخ بهره توسط بانک مرکزی انگلستان کمتر شده و ممکن است پوند مقداری کمی از ریزشهای اخیر خود در مقابل دلار را جبران کند. با این حال، دادههای ضعیفتر میتواند به فشارهای نزولی روی پوند اضافه کند و احتمالاً جفتارز GBPUSD را به کمتر از سطح ۱.۲۹ دلار برساند.

یورو به حاشیه میرود؟

یورو نیز اخیراً به دلیل چشمانداز ضعیفتر ناحیه یورو در مقایسه با سایر اقتصادهای بزرگ، تحت فشار بوده است. با این وجود، رشد سهماهه سوم فراتر از انتظارات ظاهر شد و انتظار میرود که برآورد اولیه ۰.۴ درصدی در برآورد دوم در روز پنجشنبه، تأیید شود. آمار رشد فصلی اشتغال و تولید صنعتی نیز در برنامه روز پنجشنبه قرار دارد.

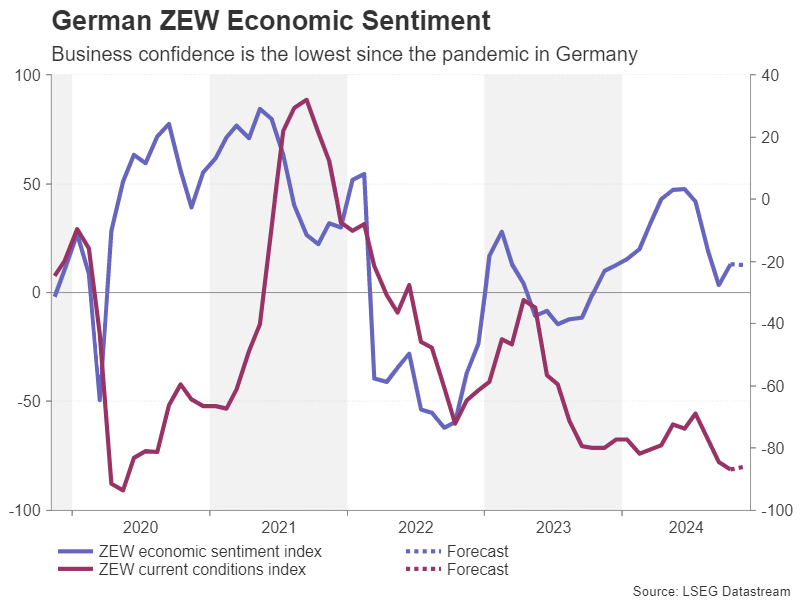

پیش از این گزارشها، احتمالا انتشار نظرسنجی شاخص ارزیابی انتظارات اقتصادی آلمان در روز سهشنبه توجهات را به خود جلب کند. با این حال، سرمایهگذاران بیشتر به تحولات سیاسی در آلمان علاقهمند خواهند بود، چراکه پس از فروپاشی دولت ائتلافی، احتمال برگزاری انتخابات زودهنگام در ژانویه افزایش یافته است. تغییر دولت در برلین ممکن است زمینه را برای اصلاح قانون محدودیت بدهی کشور فراهم کند که میزان استقراض جدید را به ۰.۳۵ درصد از تولید ناخالص داخلی محدود میکند.

با این حال، احتمالاً واکنش یورو در حال حاضر کوچک خواهد بود و این ارز در مقایسه با نوسانات هفته گذشته، روند آرامتری خواهد داشت.

آیا رشد تولید ناخالص داخلی ژاپن میتواند ین را احیا کند؟

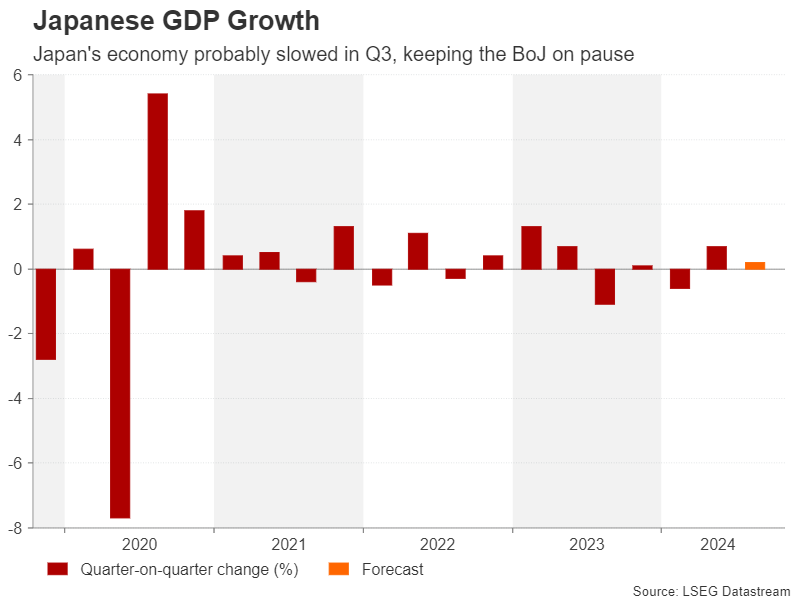

از اواسط سپتامبر، ارزش ین در برابر دلار کاهش یافته و پس از انتخابات آمریکا، جفتارز USDJPY به بالاترین سطح سهماهه خود یعنی ۱۵۴.۷۱ رسید؛ اما دلیل اصلی سقوط ین، ابهامات درباره زمان افزایش نرخ بهره توسط بانک مرکزی ژاپن است.

در حال حاضر، سرمایهگذاران حدود ۴۰ درصد احتمال برای افزایش نرخ بهره به میزان ۲۵ نقطهپایه در دسامبر را قائل هستند، اما بانک مرکزی ژاپن ممکن است تصمیم بگیرد تا بعد از مذاکرات دستمزدهای بهاره سال آینده منتظر بماند.

برای اینکه انتظارات از افزایش سریعتر نرخ بهره قدرت بگیرد، باید در هر دو شاخص رشد و تورم بهبودی قابل توجه حاصل شود. به همین دلیل، آمار تولید ناخالص داخلی سهماهه سوم که در روز جمعه منتشر میشود، میتواند کمی به رشد ین کمک کند.

انتظار برای تاثیر محرکهای چین

معاملهگران دلار استرالیا به آمار رشد دستمزدها و اشتغال داخلی که به ترتیب در روزهای چهارشنبه و پنجشنبه منتشر میشود، چشم دوختهاند. در عین حال، نظرسنجی فصلی بانک مرکزی نیوزیلند درباره انتظارات تورمی که روز دوشنبه اعلام میشود، میتواند برای دلار نیوزیلند مهم باشد. کاهش بیشتر این انتظارات میتواند احتمال کاهش ۷۵ نقطهپایهای نرخ بهره در ماه نوامبر را قدرت ببخشد.

دلارهای استرالیا و نیوزیلند همچنین منتظر انتشار جدیدترین دادهها از چین هستند. شاخصهای CPI و PPI چین برای ماه اکتبر روز شنبه منتشر خواهد شد و شاخصهای ماهانه تولید صنعتی و خردهفروشی نیز روز جمعه اعلام میشود. با وجود تقویت محرکها توسط مقامات چین در سال گذشته، رشد اقتصادی هنوز شتاب قابل توجهی پیدا نکرده است. با این حال، هرگونه افزایش فعالیت اقتصادی در ماه اکتبر، به ویژه در بخش خردهفروشی، میتواند امیدها به تسریع روند بهبود اقتصادی را افزایش داده و باعث تقویت ارزهای استرالیا و نیوزیلند و دیگر داراییهای پرریسک شود.