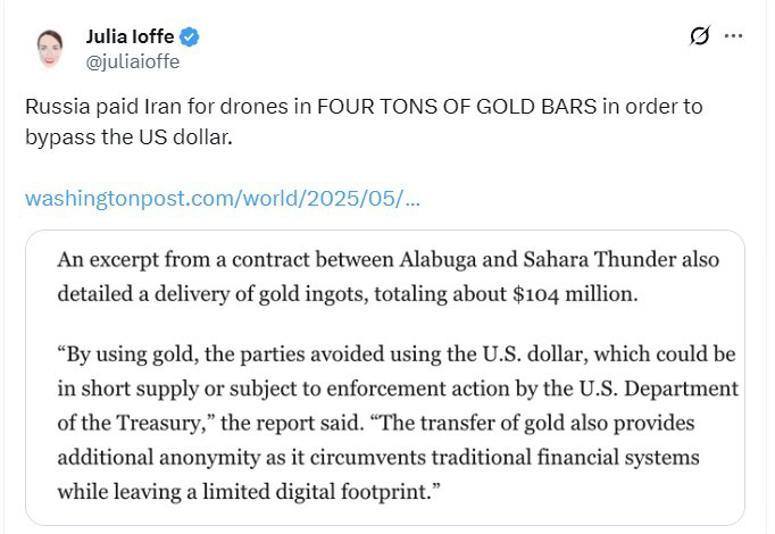

بازارهای مالی از منظر اقتصاد کلان

این هفته، ایالات متحده در عرصه اقتصاد کلان مشعل را از چین گرفت؛ زیرا دادههای واقعی مانند فرصتهای شغلی (JOLTS) ، مدعیان بیمه بیکاری، ADP و گزارش اشتغال غیرکشاورزی (NFP) همگی نشاندهنده بازار کار مقاومی هستند که یادآور سالهای ۲۰۱۷ تا ۲۰۱۹ است. در مقابل، دادههای مبتنی بر نظرسنجی همچنان هشدارهای اقتصادی نادرستی را ارائه میدهند که خرسها بیهوده به آنها متوسل میشوند.

این هفته نگرانیهایی در مورد شاخص مدیران خرید بخش تولیدی (ISM) وجود داشت، زیرا زیرشاخص اشتغال آن به شدت کاهش یافت. اما مهم است بدانیم کدام دادهها اهمیت دارند و کدام ندارند.

بخش تولید اکنون بخش کماهمیتی در بازار کار ایالات متحده است. این بخش حدود ۴۴ سال است که در حال انقباض است و دلیلی برای توجه به تغییرات اشتغال در این بخش وجود ندارد. در گذشتههای دور، تولید یک شاخص پیشرو برای اقتصاد بود، اما دیگر چنین نیست.

بنابراین، بخش تولیدی دیگر در اقتصاد آمریکا اهمیت چندانی ندارد و نظرسنجیهای مربوط به احساسات بازار (sentiment surveys) نیز حداقل در سه سال اخیر به خوبی کار نکردهاند. پس آیا باید به نتایج نظرسنجیهای مربوط به بخش تولید اهمیت دهیم؟ خیر.

این نظرسنجیها معمولاً به عنوان نشانهای از رشد اقتصادی آینده استفاده میشدند و در گذشته پیشبینیهای قابل اعتمادی ارائه میدادند. اما در این چرخه اقتصادی، چنین نقشی را ایفا نکردهاند. دلایل مختلفی برای این موضوع وجود دارد، اما امروز میخواهم نمودار جالبی را با شما به اشتراک بگذارم که شخصا در محیط اکسل مورد تجزیه و تحلیل قرار دادم.

اگر به شاخص تولید ISM نگاهی بیندازیم، این نظریه وجود دارد که اطلاعات امروز آن میتواند به ما نشان دهد که در سال آینده چه اتفاقی برای اقتصاد و تولید ناخالص داخلی (GDP) خواهد افتاد. مثلاً کاهش شاخص ISM معمولاً به عنوان نشانهای از نزدیک شدن به رکود تلقی میشود، درست است؟

در اینجا، من شاخص ISM را در مقابل تولید ناخالص داخلی سال بعد مقایسه کردهام و روند آن را در دهههای مختلف نشان دادهام. این ارتباط در گذشته منطقی بود، اما به مرور زمان این رابطه از بین رفت.

حالا نگاهی به این نمودار پراکندگی بیندازید، که برای هر دهه یک خط روند دارد.

تحلیل بسیار جالبی است. در سه دهه پیش از دوران کووید، رابطه بین شاخص ISM و تولید ناخالص داخلی منطقی و با شیب معتدل بود. اما پس از کووید، این رابطه کاملاً مختل شده و شیب آن بسیار تندتر شده است. همانطور که پیش از این اشاره شد، اگر به دنبال پیشبینی اقتصاد آمریکا هستید، بخش تولید، دیگر شاخص مناسبی برای این کار نیست. این روند نیز به این زودیها تغییر نخواهد کرد.

در این میان، چین به دلیل تعطیلات ملی و هفته طلایی در تمام طول هفته تعطیل بود. اکنون همه منتظر بازگشت اقتصاد چین هستیم تا ببینیم چه نتایج مثبتی یا منفی از این بازگشت حاصل خواهد شد.

میتوان وضعیت کنونی چین را صرفاً یک مسئله مالی در نظر گرفت یا انتظار داشت که محرکهای اقتصادی و رشد بازار سهام به تدریج به اقتصاد واقعی سرایت کند و باعث نوعی بازگشت جهانی شود. واقعیت این است که سیاستهای تسهیلی توسط تقریباً تمامی بانکهای مرکزی در سراسر جهان اجرا میشوند، که این امر به نفع سناریوی بازگشت اقتصادی چین است. اما باید توجه داشت که هیچ تضمینی برای موفقیت قطعی این فرآیند وجود ندارد.

برای مثال، در سال ۲۰۰۹، چین محرک اقتصادی عظیمی را اجرا کرد و ابرچرخهای در بازار کالاها شکل گرفت، اما در نهایت سهام چینی سقوط کرد. در سال ۲۰۱۵ نیز حباب بزرگی در بازار سهام چین به وجود آمد، اما این بار کالاها بودند که دچار افت قیمت شدند. باید توجه داشت که تورم داراییهای مالی با تورم کالاهای مصرفی یا تورم قیمت تولیدکننده (PPI) یکسان نیست.

این موضوع من را به یاد سال ۲۰۰۹ میاندازد، زمانی که همه نگران بودند که تسهیل کمی (QE) منجر به تورم شدید در آمریکا شود. تسهیل کمی موجب افزایش قیمت داراییها شد، اما تأثیر محسوسی بر قیمتهای مصرفکننده نداشت. باید بهخوبی درک کنیم که بازارهای مالی و اقتصاد واقعی گاهی همگام هستند، اما همیشه اینگونه نیست.

در سالهای ۲۰۰۹ و ۲۰۱۰، ترس از تورم یکی از نمونههای بسیاری بود که در آن افراد بدبین، به جای استقبال از یک تحول مثبت (مثل محرکهای مالی و پولی گسترده)، آن را به فرصتی برای ایجاد ترس و نگرانی در بازار تبدیل کردند. به عنوان مثال:

تاریخ نشان داد که این نگرانیها از سوی مدیران برجسته صندوقهای پوشش ریسک و اقتصاددانان بهکلی اشتباه بود. تورم افزایش نیافت و نرخ بیکاری دقیقاً همان ماهی که این نامه منتشر شد به اوج رسید و سپس از ۱۰ درصد به ۴ درصد کاهش یافت. محرکهای مالی میتوانند از طریق اعلام برنامهها تأثیر روانی مثبتی داشته باشند و موجب افزایش اعتماد و تغییر رفتارهای اقتصادی شوند. اما بهخودیخود، لزوماً تغییری در اقتصاد واقعی ایجاد نمیکنند. ممکن است تأثیرگذار باشند، اما ممکن هم هست که نباشند.

نکته کلیدی این است که اگرچه سیاستهای مالی و پولی میتوانند تغییرات مهمی در بازارهای مالی ایجاد کنند، این تغییرات همیشه منعکسکننده اقتصاد واقعی نیستند.

رالی بورس چین که توسط دولت هدایت میشود، به ما قانون گودهارت را یادآوری میکند. این قانون میگوید: «وقتی یک شاخص آماری به هدف اصلی سیاستگذاری تبدیل شود، دیگر نمیتواند بهعنوان یک شاخص قابلاعتماد عمل کند.» یا بهطور سادهتر:

«هر الگوی آماری که مشاهده شود، وقتی تحت فشار برای کنترل و مدیریت قرار گیرد، تمایل به فروپاشی دارد.»

این قانون زمانی بهخوبی صدق میکند که بخواهیم بازار سهام چین را بهعنوان نشانهای از وضعیت اقتصاد این کشور در نظر بگیریم و از شاخص ترکیبی شانگهای برای پیشبینی قیمت مس استفاده کنیم.

یک مثال ساده برای نشان دادن این مسئله این است: فرض کنید یک روز سرد زمستانی در کانادا بیرون ایستادهاید. در دستتان یک فنجان قهوه داغ دارید. دماسنج را در قهوه فرو میبرید و وقتی میبینید که دما بالا میرود، اعلام میکنید که هوا گرم شده و فروش بستنی بالا خواهد رفت! این وضعیت مثل این است که از شاخص ترکیبی شانگهای برای پیشبینی قیمت مس استفاده کنید، در حالی که واقعیت چیز دیگری است و شما دماسنج را در محیط اشتباهی قرار دادهاید.

در حال حاضر به نظر میرسد که قیمت مس و دلار استرالیا (AUD) تحت تأثیر بازار سهام چین قرار دارند، زیرا هر دو توسط یک متغیر سوم (اثر اعلامیه محرکهای اقتصادی چین و سیاست حمایتی شی جینپینگ در بازار سهام چین) به سمت بالا حرکت میکنند. با این حال، بازار سهام چین بهعنوان هدف سیاستگذاری در نظر گرفته شده است، در حالی که قیمت مس چنین نیست. بنابراین، هیچ تضمینی وجود ندارد که با فروکش کردن اثر این اعلامیه، سهام چین و قیمت مس از هم جدا نشوند. دقیقاً همین وضعیت بین سالهای ۲۰۰۹ تا ۲۰۱۶ رخ داد.

اثر اعلامیه در ابتدا باعث افزایش داراییهای همبسته میشود، اما با گذشت زمان و مواجهه با واقعیت اقتصادی، مسیرها ممکن است از هم جدا شوند. اگر متغیر سوم (مانند بازگشت اقتصادی چین) بهدرستی عمل کند، رشد همه آنها ادامه خواهد یافت. در غیر این صورت، همبستگی آنها از بین میرود. برای اینکه دلار استرالیا، مس و سهام چین همگی به روند صعودی خود ادامه دهند، متغیر سوم (مثل افزایش مصرف در چین و سرعت گردش پول) باید این روند را پشتیبانی کند. از این پس، سهام چین بهتنهایی نمیتواند قیمت مس یا دلار استرالیا را به جلو براند. اگرچه این داراییها ممکن است همچنان همبسته باقی بمانند، اما مسیر نهایی آنها میتواند بهطور چشمگیری از یکدیگر جدا شود.

به دلیل نحوه کارکرد همبستگی، ممکن است یک دارایی کاهش یابد و دیگری افزایش پیدا کند، در حالی که همچنان همبستگی مثبتی بین آنها وجود داشته باشد. برای مثال، استفاده از استراتژی فروش قراردادهای آپشن مس و فروش قراردادهای آپشن صندوق ASHR (که مربوط به سهام چینی است) ممکن است یک استراتژی معاملاتی مناسب باشد، البته به شرطی که بتوانید ریسک آن را بهدرستی مدیریت کنید. با این حال، شاید فروش قراردادهای آپشن ASHR بیش از حد ساده و پیشبینیپذیر به نظر برسد. بههرحال، این هم یک نمونه دیگر از تأثیر قانون گودهارت است.

بازار سهام

سهام چین همچنان محور اصلی تحولات بازارهای جهانی است. این کلاس دارایی، که تا همین چهار ماه پیش به عنوان یک گزینه غیرقابل سرمایهگذاری شناخته میشد، اکنون به محبوبترین سهام در میان بازارهای جهانی تبدیل شده است. همانطور که قبلاً اشاره کردم، این شرایط تا حد زیادی شبیه به حباب سال ۲۰۱۵ در چین است. آن ماجرا پایان خوشی نداشت، اما خب، باید منتظر بمانیم و ببینیم اینبار چه اتفاقی میافتد.

قراردادهای آپشن ۲۵-دلتا روی FXI (یک صندوق قابل معامله بر سهام چین که در بازار آمریکا معامله میشود) به این صورت دیده میشود:

با نگاهی به این نمودار، شباهت آن با سال ۲۰۱۵ دوباره بهوضوح نمایان میشود.

برای کسانی که در دوران بحران مالی جهانی سال ۲۰۰۸ در بازارهای مالی حضور نداشتند و معامله نمیکردند، توضیح دادن یا توصیف شدت آن بحران تقریباً غیرممکن است. بحران مالی جهانی (GFC) در سال ۲۰۰۸ یک بحران اقتصادی شدید بود که سیستمهای مالی جهانی را تحت فشار قرار داد و تأثیرات گستردهای بر اقتصادهای مختلف داشت. هیچ رویداد دیگری حتی نزدیک به آن، چه قبل و چه بعد از آن، از جمله رکود ناشی از کووید و حباب بعدی آن، بحران منطقه یورو، آبهنومیکس یا هر رویداد دیگری قابل مقایسه نیست. عواملی که معمولاً در طول یک هفته ۲۵ واحد حرکت میکردند، در آن دوران هر روز ۲۵۰ واحد جابهجا میشدند. کاملاً دیوانهکننده بود.

✔️ بیشتر بخوانید: بررسی بحران مالی ۲۰۰۸: بزرگترین بحران مالی هزاره سوم

اجازه دهید همان نمودار قبلی را دوباره با در نظر گرفتن دوره بحران مالی جهانی (GFC) نشان دهم. اگر به آن نمودار دقت نکردید، قبل از مشاهده این نمودار جدید، برگردید و آن را مرور کنید.

در ایالات متحده، بازار سهام در حال حاضر نسبتاً در وضعیت ثابتی باقی ماندهاند، زیرا منتظر شروع روند صعودی فصلی هستند که احتمالاً حدود یک هفته دیگر آغاز میشود.

این هفته وضعیت بازار سهام به این شکل خلاصه میشود:

سهام چین در حال صعود است، ایالات متحده به سمت فرودی نرم حرکت میکند، الگوهای فصلی بهزودی بهبود خواهند یافت، و فروش سهام در شرایط فعلی چالشی سخت بهنظر میرسد.

نرخهای بازدهی اوراق قرضه

این هفته یکی از هفتههای مهم برای دادههای بازار کار آمریکا بود و من همچنان معتقدم که بازار نسبت به وضعیت اشتغال آمریکا بیش از حد بدبین است. دیدگاه من این است که بازار کار در سالهای ۲۰۲۱ و ۲۰۲۲ بسیار داغ بود و اکنون در حال حرکت به سوی بازاری متعادلتر هستیم، مشابه وضعیت سالهای ۲۰۱۷ و ۲۰۱۸. بسیاری از تحلیلها حاکی از آن بود که نرخ بازدهی ۱۰ ساله آمریکا این هفته در بازه ۳.۹۳٪ تا ۴.۰۰٪ قرار خواهد گرفت که این پیشبینی نیز درست از آب درآمد.

نکتهای که در نمودارها قابل توجه است، کاهش ناگهانی نرخ بازدهی اوراق قرضه بهدلیل نگرانیهای ژئوپلیتیکی در خاورمیانه بود. معامله بر اساس اخبار ژئوپلیتیکی معمولاً بسیار پرخطر است، زیرا تقریباً هیچ رابطه پایدار و قابل اعتمادی بین بازارها و تحولات خاورمیانه وجود ندارد.

ارزهای فیات

دلار آمریکا این هفته بهشدت صعود کرد، زیرا پوزیشنهای فروش دلار زمانی که به پایینترین محدوده قیمتی خود رسیدند، بیش از حد اشباع شده بودند. این در حالی است که دادههای اقتصادی آمریکا همچنان نشاندهنده نوعی فرود نرم اقتصادی است. نموداری که مشاهده میکنید، شاخص اختصاصی پوزیشنیابی همراه با شاخص DXY را نشان میدهد. همانطور که میبینید، پوزیشنها بارها در انتهای محدوده قیمتی اشباع شدهاند. این نمودار قبل از رالی امروز دلار تهیه شده است.

برای اینکه دلار از محدوده فعلی خارج شود، نیاز به خبری مهم و قابل توجه داریم. در غیر این صورت، پوزیشنها بیش از حد اشباع میشوند و در غیاب اخبار مهم، قیمت دوباره به محدوده قبلی بازمیگردد.

بهترین نتیجه برای خرسهای دلار (کسانی که انتظار کاهش ارزش دلار را دارند) میتواند پیروزی هریس در انتخابات به همراه نشانههایی از بازگشت اقتصادی در چین باشد. پیروزی هریس میتواند نگرانیهایی درباره کاهش هزینههای مالی ایجاد کند، در حالی که رشد اقتصادی چین میتواند دلار را به سمت نقطه تعادلی در میانه الگوی لبخند دلار بازگرداند.

خرسهای دلار امیدوارند شرایطی مانند سالهای ۲۰۰۳، ۲۰۰۴، ۲۰۰۶، ۲۰۰۷، ۲۰۱۱ و ۲۰۱۷ رخ دهد، اما هنوز چنین اتفاقی نیفتاده است. اگر پیروزی هریس با بهبود دادههای اقتصادی چین پس از انتخابات همزمان شود، میتوانیم شاهد الگوی فروش دلار در پایان سال باشیم.

تقویم اقتصادی هفته اینده را در تصویر زیر مشاهده میکنید:

ارزهای دیجیتال

بین بیتکوین و داراییهای همبسته مثل طلا و شاخص نزدک شکاف کوچکی ایجاد شده است. تصویر این موضوع در نگاه اول خیلی هیجانانگیز به نظر نمیرسد، اما با نزدیک شدن به ماه اکتبر (که در جامعه کریپتو به “Uptober” معروف است)، این اختلاف ممکن است مهمتر شود. بسیاری از معاملهگران ارزهای دیجیتال در پایان سپتامبر، با انتظار افزایش قیمتهای فصلی، اقدام به خرید کردند. اکنون این معاملهگران در محدوده قیمتی ۶۴ تا ۶۵ هزار دلار در موقعیت خرید (Long) گیر افتادهاند و امیدوارند که بازار با رشد، آنها را از این موقعیت خارج کند.

اما حتی اگر قیمت هم مهم نباشد، یک موضوع جالب در راه است! هفته آینده مستندی از شبکه HBO منتشر میشود که سازندگان آن ادعا میکنند مدارکی دارند که هویت واقعی ساتوشی ناکاموتو، خالق بیتکوین، را افشا میکند. البته کاملاً طبیعی است که نسبت به این ادعا شک داشته باشید، زیرا این ماجرا شباهت زیادی به تبلیغات بزرگ پیش از افشای اسرار آلو کاپون توسط جرالدو ریورا دارد، که در نهایت به نتیجه خاصی نرسید.

ماجرای افشای اسرار آلو کاپون توسط جرالدو ریورا به یکی از بدنامترین برنامههای تلویزیونی در تاریخ رسانههای آمریکا تبدیل شده است. در سال ۱۹۸۶، جرالدو ریورا، روزنامهنگار و مجری تلویزیونی، یک برنامه زنده با عنوان “اسرار مخفی آلو کاپون” برگزار کرد که در آن ادعا میشد قرار است محتویات گاوصندوقی که به آلو کاپون، گانگستر معروف، تعلق داشت، برای اولین بار افشا شود.

این برنامه با تبلیغات و هیاهوی بسیار زیادی همراه بود و میلیونها نفر به تماشای آن نشستند، انتظار داشتند که در این گاوصندوق اسرار بزرگی از زندگی آلو کاپون، مانند پول، اسناد یا اشیاء ارزشمند، پیدا شود. اما وقتی ریورا و تیمش گاوصندوق را باز کردند، در نهایت هیچ چیز جز خاک و آوار در آن پیدا نشد. این برنامه تبدیل به یک شکست بزرگ شد و باعث شد بسیاری آن را بهعنوان یکی از ناامیدکنندهترین لحظات تلویزیون در نظر بگیرند.

این داستان که توسط وبسایت Politico پوشش داده شده، ماجرای افشای هویت ساتوشی ناکاموتو را بهخوبی شرح میدهد و یک نکته جالب را هم بیان میکند:

نکته جالب این است که با نزدیک شدن به زمان پخش مستند، تعدادی از کیفپولهای بیتکوین که مربوط به دوران اولیه ساتوشی هستند، برای اولین بار از سال ۲۰۰۹ فعال شدهاند.

بر اساس گزارش Bitcoin Magazine، در دو هفته گذشته حدود ۲۵۰ بیتکوین — به ارزش تقریبی ۱۵ میلیون دلار با نرخ روز پنجشنبه که هر بیتکوین ۶۰,۷۵۴ دلار بود — از این کیفپولها خارج شده است. هرچند این کیفپولها بهطور رسمی به ساتوشی ناکاموتو نسبت داده نشدهاند، اما از زمانهای اولیه بیتکوین که تقریباً هیچ ارزشی نداشت، این کیفپولها غیرفعال بودند. احتمالاً این کیفپولها متعلق به اولین همکاران ساتوشی هستند.

منتظر پخش مستند در روز چهارشنبه باشید!

کالاها

این هفته قیمت مس در حال تثبیت است در حالی که بازارها چشمانتظار بازگشایی چین هستند.

رویداد بزرگ هفته آینده، بازگشایی چین در روز سهشنبه (دوشنبه شب به وقت نیویورک) خواهد بود. این رویداد جالب است زیرا برخلاف رویدادهای معمول که در تقویمهای اقتصادی مشخص بوده و تمامی فعالان بازار از آن مطلع هستند، این بار کمتر به آن توجه شده است. در نتیجه، نوسانات قیمت در بازار فارکس و سایر داراییها تا تاریخ ۸ اکتبر احتمالاً کمتر از سطح واقعی خود در نظر گرفته شدهاند.

انتظار میرود که پس از بازگشت چین به بازار، حرکتهای قیمتی بسیار چشمگیر و پرنوسان باشند.

منبع: Spectramarkets.com نویسنده: Brent Donelly