بازارهای جهانی از دیدگاه اقتصاد کلان

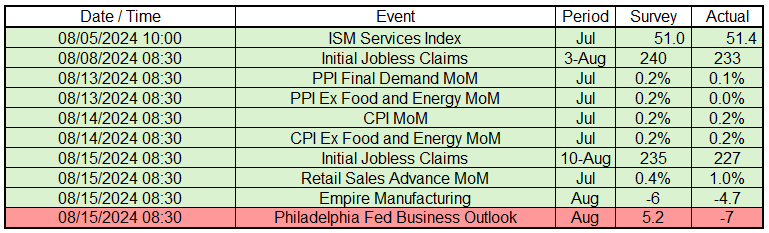

در اوایل ماه اوت، بحران ین ژاپن و گزارش ضعیف اشتغال غیرکشاورزی (NFP) همه را نگران کرد که اتفاقات عجیبی در حال رخ دادن است. گزارش NFP در ۲ اوت منتشر شد و از آن زمان، چندین گزارش اقتصادی دیگر از آمریکا منتشر شده است. نتایجی که بهتر یا بدتر از انتظار بودند در اینجا مشخص شدهاند.

این هفته اتفاقات اقتصادی جالبی رخ داد. تورم کاهش یافت و هیچ اتفاق نگرانکنندهای نیفتاد. به نظر میرسد که گزارش NFP فقط یک اتفاق نادر بود و واکنش بازار به آن، مثل پیشبینی جرمی سیگل درباره کاهش اضطراری ۷۵ واحدی نرخ بهره، اشتباه بود. همه ما فریب بخش اشتغال در شاخص مدیران خرید تولیدی و گزارش NFP را خوردیم و حالا کسی نمیداند دقیقاً چه خبر است.

با کاهش درخواستهای بیمه بیکاری و افزایش قدرتمند گزارش خردهفروشی، به نظر میرسد شوک عرضه تمام شده، قیمت کالاهای اساسی کاهش یافته و حتی قیمت خدمات که فکر میکردیم ثابت میماند، چندان پایدار نیست. انگار همه این نگرانیها یک کابوس بوده است.

فکر میکردم محبوبیت هریس در نظرسنجیها برای دلار، سهام و اوراققرضه آمریکا بد باشد، اما این اتفاق نیفتاد. بازار سهام مدتی است که وحشتزده بود، اما هنوز هم جا برای بهبود دارد، حتی با اینکه هریس که ممکن است اولین رئیسجمهور زن آمریکا شود، همچنان در مرکز توجه است و برنامههای ایلان ماسک و دونالد ترامپ هم تأثیری بر او نداشتهاند.

البته من هنوز فکر میکنم که ریاست جمهوری هریس ممکن است برای اقتصاد، بازار سهام و دلار آمریکا خوب نباشد، اما فعلاً بازار چنین چیزی نشان نمیدهد. انتخابات هم ۸۰ روز دیگر است.

اتفاق مهم دیگر این هفته، کاهش غیرمنتظره (اما تا حدی قابل پیشبینی) نرخ بهره توسط بانک مرکزی نیوزیلند بود. این تصمیم به دلیل نگرانیهای زیاد از نرخهای بهره بالا، سیاستهای انقباضی، و کاهش تورم و تقاضا گرفته شد. بعداً بیشتر در این باره صحبت خواهیم کرد.

بازار سهام

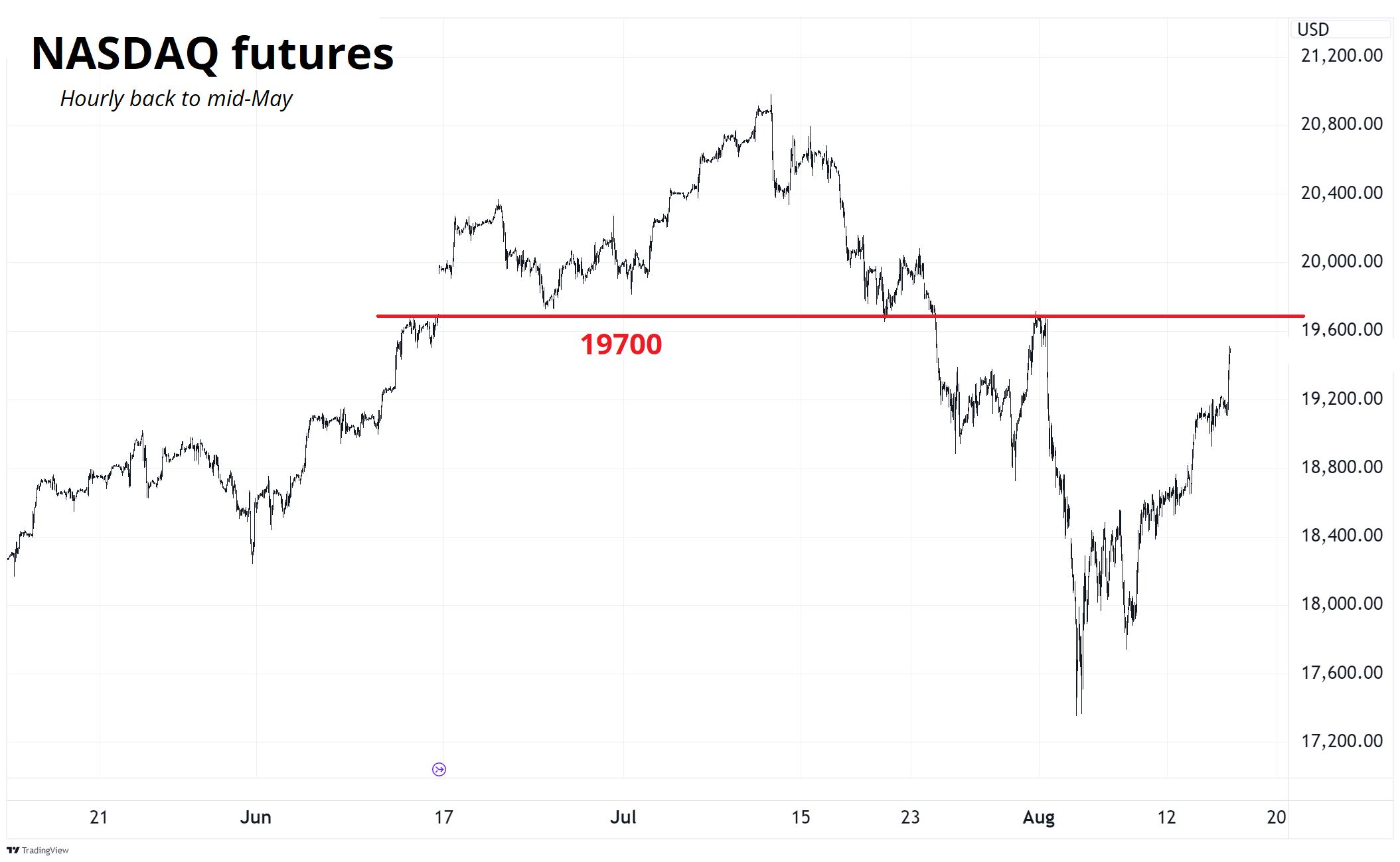

وضعیت شاخص نزدک شبیه به آهنگ معروف “Tubthumping” از گروه چامباوامبا است: «زمین میخورم، ولی دوباره بلند میشوم». شاخص ابتدا افت کرد، سپس دوباره بالا رفت و حالا با سرعت به سطوح قبلی رسیده که از زمان گزارش NFP مشاهده نشده بود.

اگر به نمودار ساعتی نگاه کنیم، سطح ۱۹,۷۰۰ نقطه مهمی است. این سطح در ژوئن بهعنوان حمایت عمل کرد، در ژوئیه شکست و قبل از سقوط بزرگ «نانتکوتا» در سال ۲۰۲۴ بهعنوان سقف ظاهر شد. عبور از این سطح احتمالاً کار آسانی نخواهد بود.

همانطور که قبلاً اشاره کردم، وقتی بحران بزرگی رخ میدهد، ارتباط بین بازارها بیشتر میشود و حتی با کاهش شاخص نوسانات VIX، نمودارها برای مدتی شبیه به هم هستند تا دوره پرتنش بگذرد.

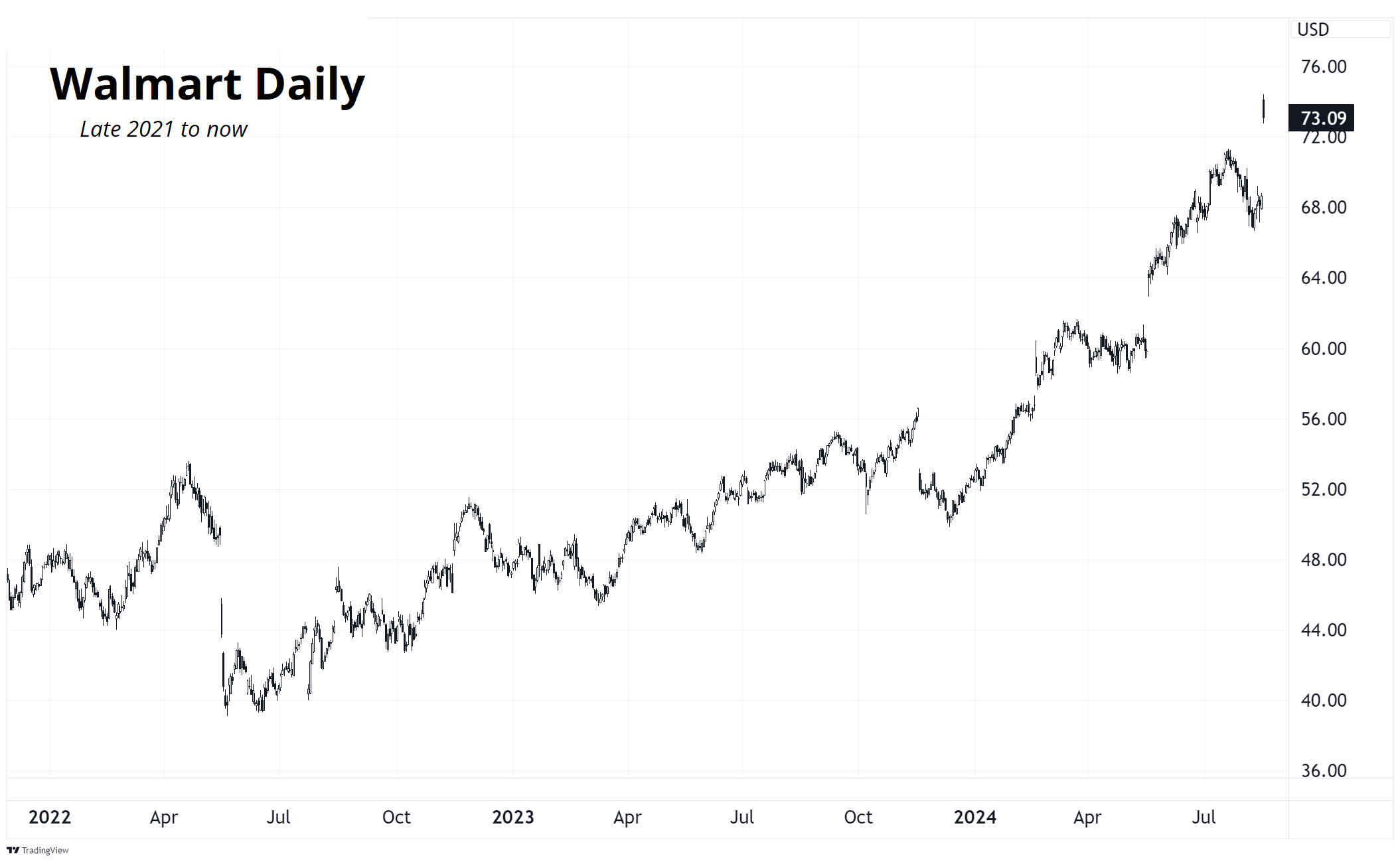

کسانی که دیدگاه منفی داشتند، پنجشنبه سختی را پشت سر گذاشتند. گزارش خردهفروشیها بهتر از انتظار بود و والمارت هم پیشبینیهای خود را بهبود داد. این خبر باعث شد سهام والمارت به رکورد جدیدی برسد.

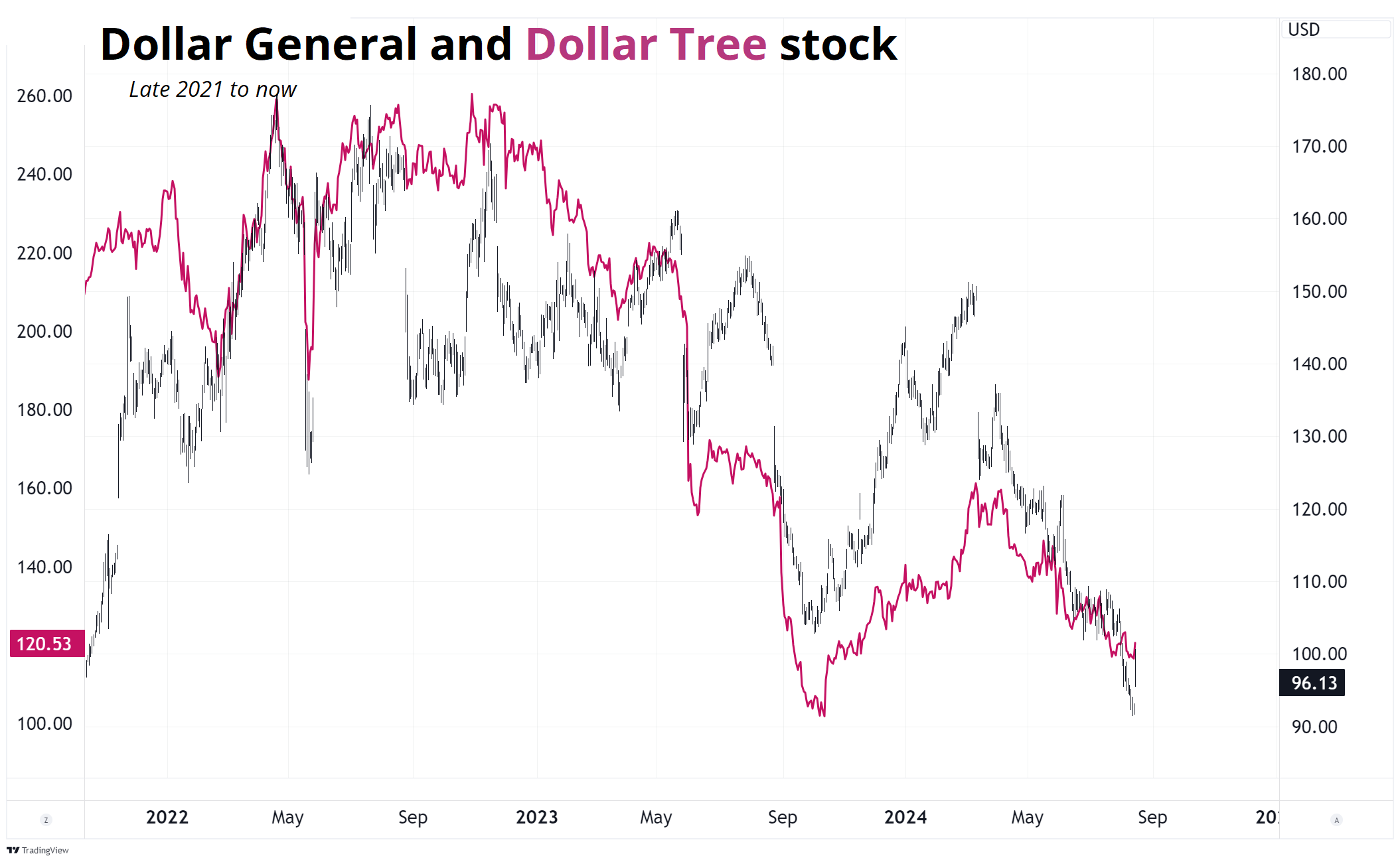

اما بدبینها ممکن است بگویند مردم به دلیل تمام شدن پساندازهایشان، به خرید کالاهای ارزانتر روی آوردهاند. اگر این درست باشد، انتظار داریم سهام فروشگاههای ارزانفروشی مثل Dollar General و Dollar Tree نیز رشد کند. در اینجا وضعیت این سهام را میبینید.

احساس میکنم دوباره به همان جایی رسیدهایم که در بیشتر سال ۲۰۲۴ بودیم. فکر میکردم اقتصاد آمریکا به سرعت کند میشود، اما حالا به نظر میرسد اینطور نیست. اقتصاد آمریکا به آرامی به یک تعادل پایدار، شبیه به دوره قبل از کرونا، بازمیگردد: ۲.۵ درصد رشد، ۲.۵ درصد تورم و البته پر از تیترهای ترسناک. داشتن دیدگاهی بدبینانه در چنین بازاری کار سختی است.

در نهایت، برخی نگران هستند که گوگل مجبور به تجزیه شود، اما این احتمالاً دلیلی برای فروش سهام گوگل نیست. تجربه نشان داده که سهامداران شرکتهایی که تجزیه شدهاند، مثل AT&T و Standard Oil، عملکرد خوبی داشتهاند.

خلاصه بازار سهام این هفته

بازار همچنان نوسانی است، اما همه کمی گیجتر از ماه جولای هستیم.

نرخهای بهره

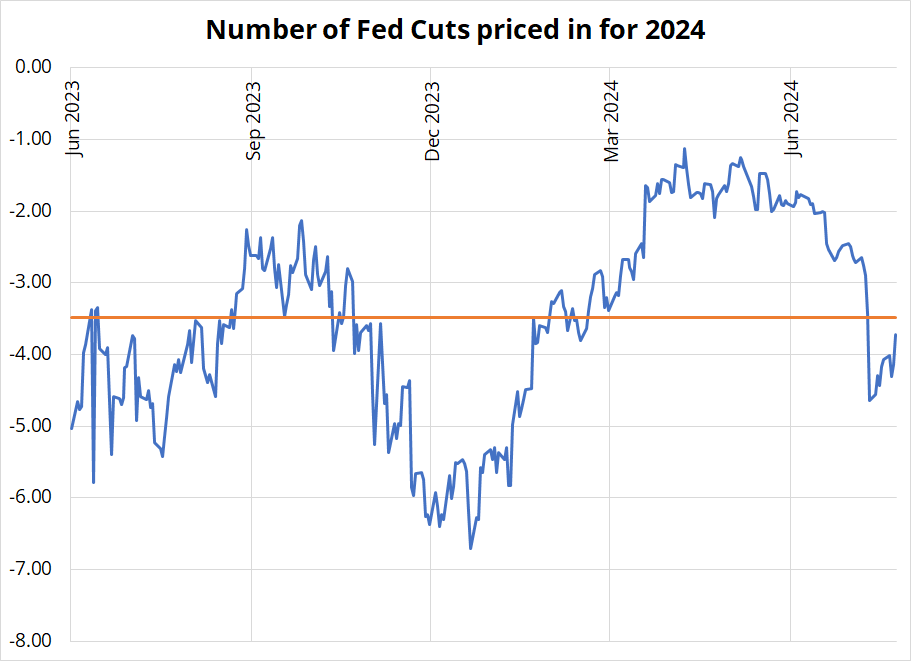

سال ۲۰۲۴ به عنوان سال بازگشت به میانگین در نرخهای بهره شناخته شده است. این به معنای آن است که با کاهش تدریجی تورم به سطوح قبلی (قبل از دوران کووید)، بازدهی اوراققرضه آمریکا به سطح میانگین قبل از بحران مالی جهانی برگشته و انتظارات از فدرال رزرو نیز به میانگین ۱۸ ماه گذشته نزدیک شده است. نمودار بعدی نشان میدهد که چگونه پیشبینیها در مورد سیاستهای فدرال رزرو تغییر کردهاند: ابتدا انتظار کاهش نرخ بهره در سهماهه سوم ۲۰۲۳ وجود داشت، سپس در ژانویه ۲۰۲۴ پیشبینی یک رکود کامل مطرح شد و دوباره در آوریل ۲۰۲۴ به عدم تغییر بازگشتیم. اکنون، با پایان تابستان و شروع دوره پایانی سال، درست در وسط این نمودار قرار گرفتهایم.

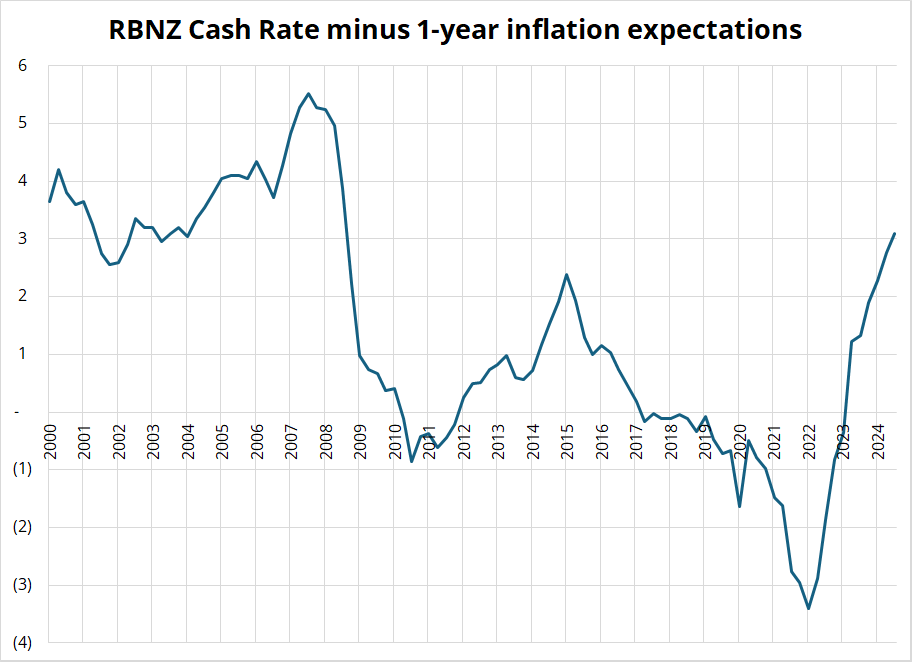

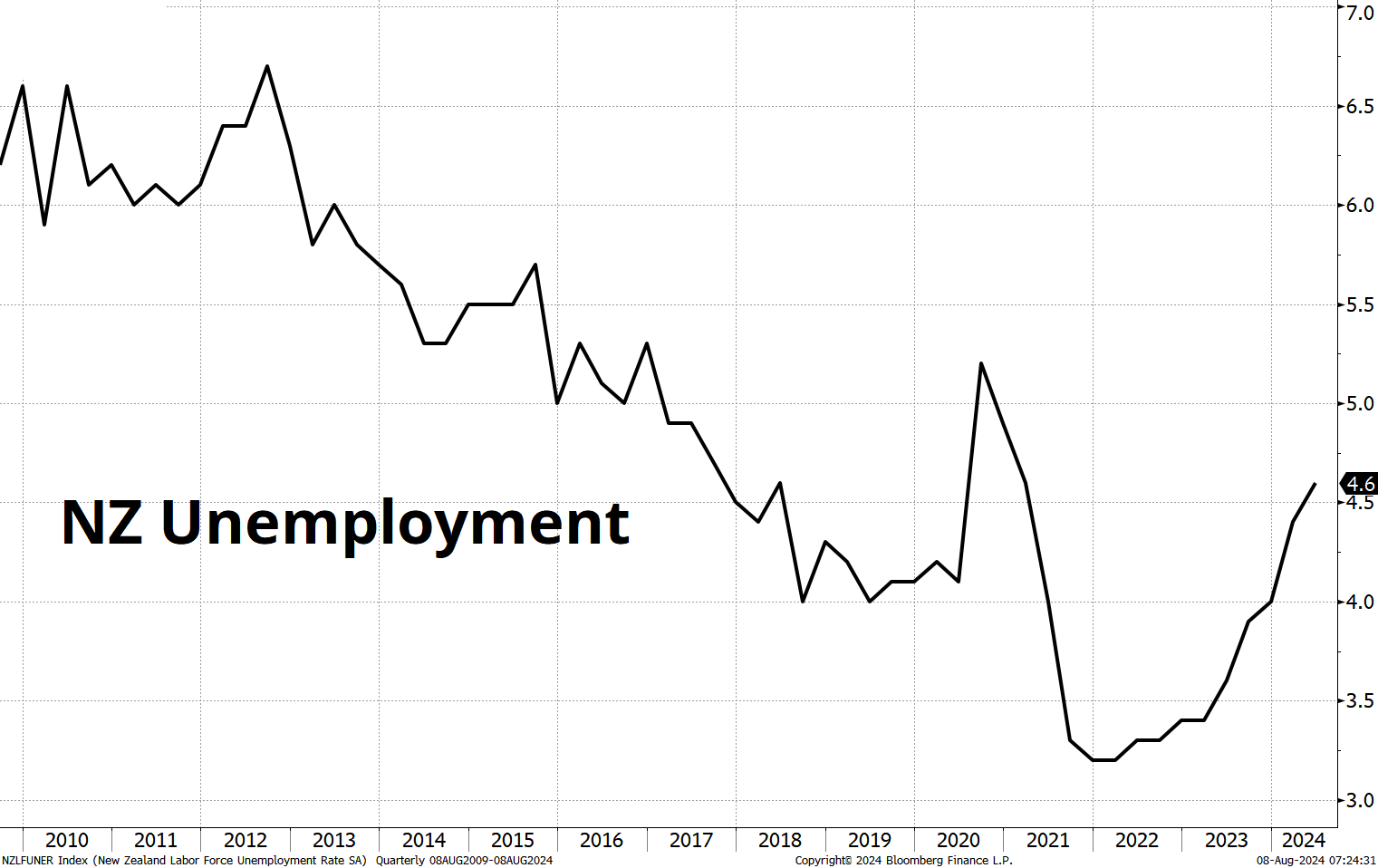

در نیوزیلند، شرایط اقتصادی حتی بدتر از آمریکا است. آنها با کاهش تورم، کاهش رشد اقتصادی، افزایش بیکاری و سیاستهای انقباضیتری روبهرو هستند.

اینجا میتوانید نمودار سیاستهای انقباضی نیوزیلند را مشاهده کنید:

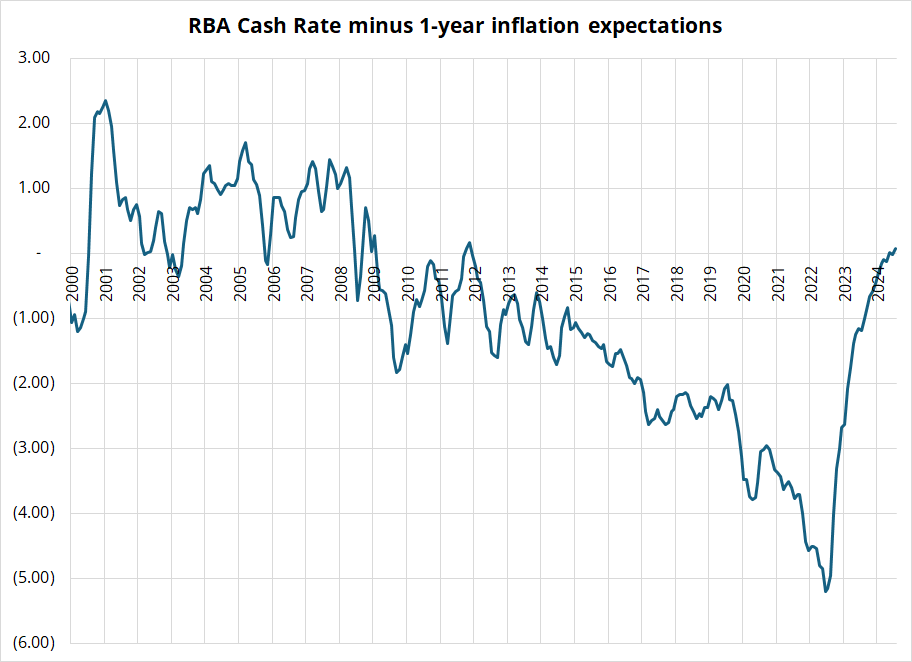

این وضعیت با استرالیا که نرخ بهره نقدی آنها به سختی بالاتر از نرخ تورم است، تفاوت دارد (یعنی سیاست پولی در استرالیا بسیار انعطافپذیرتر از نیوزیلند است).

و این هم نمودار نرخبیکاری نیوزیلند:

به دنبال این وضعیت، آدریان اور، رئیس بانک مرکزی نیوزیلند (RBNZ)، این هفته نرخ بهره را کاهش داد. این اقدام تا حدی قابل پیشبینی بود، اما چندان هم تعجبآور نبود.

کشورهایی که بدهیهای مسکن در آنها بلندمدت و با نرخ ثابت نیست و همچنین بدهی مصرفکننده و اهرم مالی بالایی دارند (مثل نیوزیلند، بریتانیا، کانادا، سوئد…)، در حال کاهش نرخ بهره هستند. اما در ایالات متحده، به دلیل اینکه وامهای مسکن معمولاً با نرخ ثابت و بلندمدت (حدود ۳۰ ساله) هستند، افزایش نرخ بهره تأثیر کوتاهمدتی بر وامگیرندگان فعلی ندارد. حداقل تا الان اینطور بوده است.

ارزهای فیات

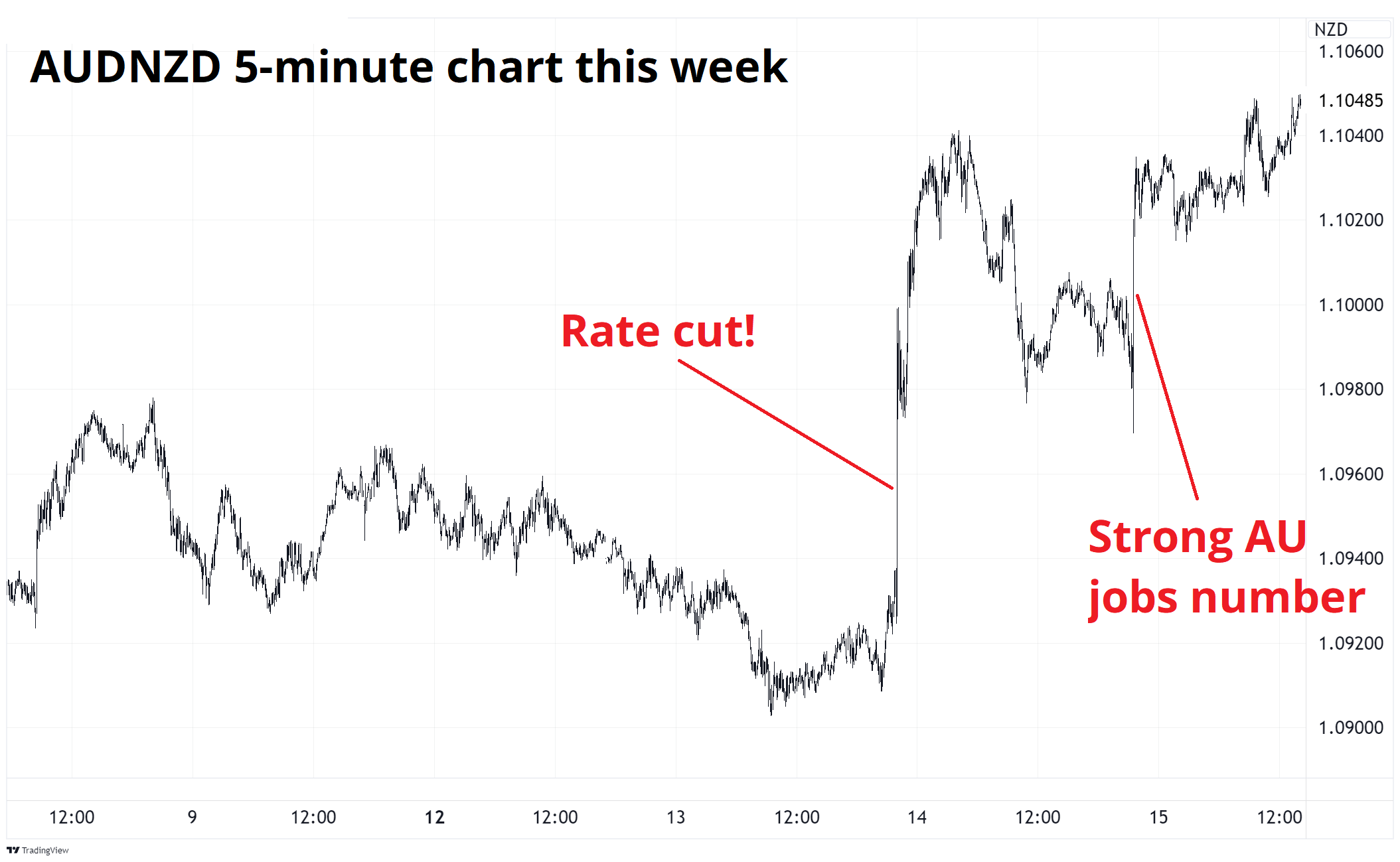

کاهش نرخ بهره توسط بانک مرکزی نیوزیلند (RBNZ)، همراه با دادههای اقتصادی قویتر در استرالیا، باعث شد تا این هفته نرخ برابری دلار استرالیا به دلار نیوزیلند (AUDNZD) تغییر کند.

شاید معاملهگران حرفهای در بازار جهانی، جفت ارزهایی مثل AUDNZD را خیلی جدی نگیرند، اما ما معاملهگران فارکس به آن علاقه داریم! ارزش نسبی، حذف ریسک دلار آمریکا، و عدم همبستگی با بازار سهام از ویژگیهای جذاب این جفت ارز هستند.

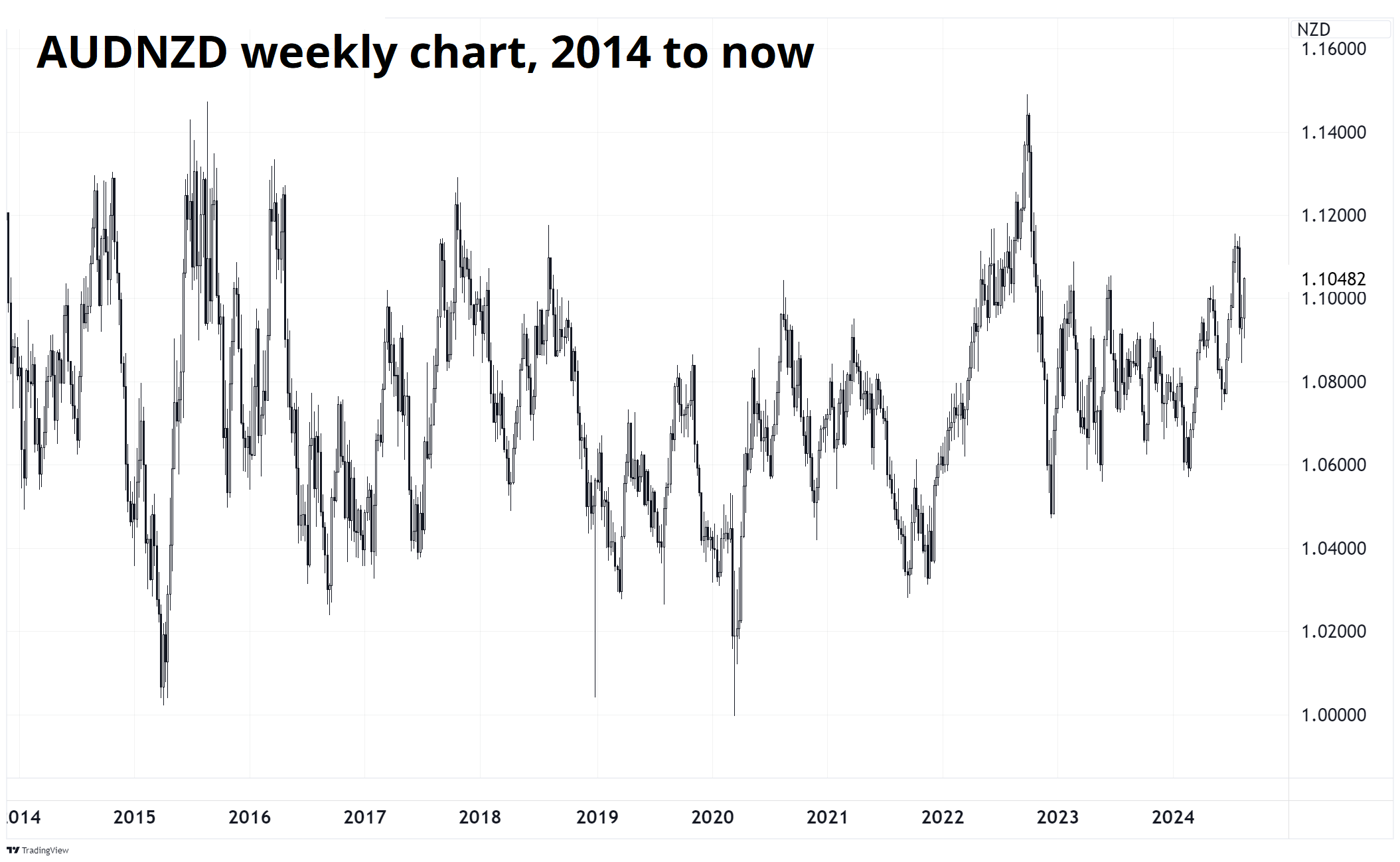

اگر به نمودار هفتگی AUDNZD نگاه کنیم، اینگونه به نظر میرسد:

این نمودار شما را به یاد نمودار نوار قلب (ECG) میاندازد:

خب چه چیزی از این بهتر:

وقتی قیمت در کف قرار دارد بخرید و در سقفها بفروشید. اگر شوخی را کنار بگذاریم، نمودار AUDNZD نمونهای عالی از یک سری زمانی است که در بازارهای مالی به میانگین بازمیگردد. برخی استراتژیهای سودده مبتنی بر شکستها و روندها است و روشهای دیگری نیز از طریق معاملات درسطوح رنج حاصل میشود. شناخت نوع بازاری که با آن سروکار دارید، به شما کمک میکند تا استراتژی مناسب برای معاملات و سرمایهگذاری خود را انتخاب کنید.

✔️ بیشتر بخوانید: همه چیز درباره دلار نیوزلند

ارزهای دیجیتال

ETFهای بیتکوین باعث شدند که تقاضای زیادی برای بیتکوین ایجاد شود، اما به نظر میرسد که حالا دیگر آن موج تقاضای بزرگ از طرف سرمایهگذاران بزرگ (نهادها) کاهش یافته است. افرادی که در روز اول ETFهای نقدی اتریوم (ETH) را خریدند، حتی یک لحظه هم سود نکردهاند و حالا ۲۴ درصد ضرر کردهاند، بدون اینکه هیچ سودی ببرند. این هم یک نمونه دیگر از همان استراتژی قدیمی “با شایعه بخر، با حقیقت بفروش” در دنیای ارزهای دیجیتال است.

من فکر نمیکنم که استدلالهایی مثل “عرضه محدود = قیمت بالاتر” برای بیتکوین منطقی باشد، چون ابزارهای مالی دیگری مثل سهام هم محدود هستند. در واقع، عرضه بیتکوین در حال افزایش است، اما عرضه سهام در حال کم شدن است. البته این کاهش عرضه سهام بهطور خودکار یا برنامهریزیشده اتفاق نمیافتد، اما این اتفاق مدتهاست که جریان دارد!

تعداد سهام شرکت اپل در سال ۲۰۱۳ به بالاترین مقدار خود رسید، اما در ۱۱ سال گذشته ۴۲ درصد کمتر شده است. قیمتها بهوسیله عرضه و تقاضا تعیین میشوند. اگر عرضه بیتکوین کاملاً مشخص و تقریباً ثابت باشد، قیمت آن فقط به تغییرات تقاضا بستگی دارد. این تغییرات در تقاضا بیشتر به دلیل شایعات و هیجانهایی است که هر چند سال یکبار در بازار ارزهای دیجیتال ایجاد میشود، بهخصوص وقتی که شرکتها و سرمایهگذاران بزرگ وارد این بازار میشوند یا از آن خارج میشوند.

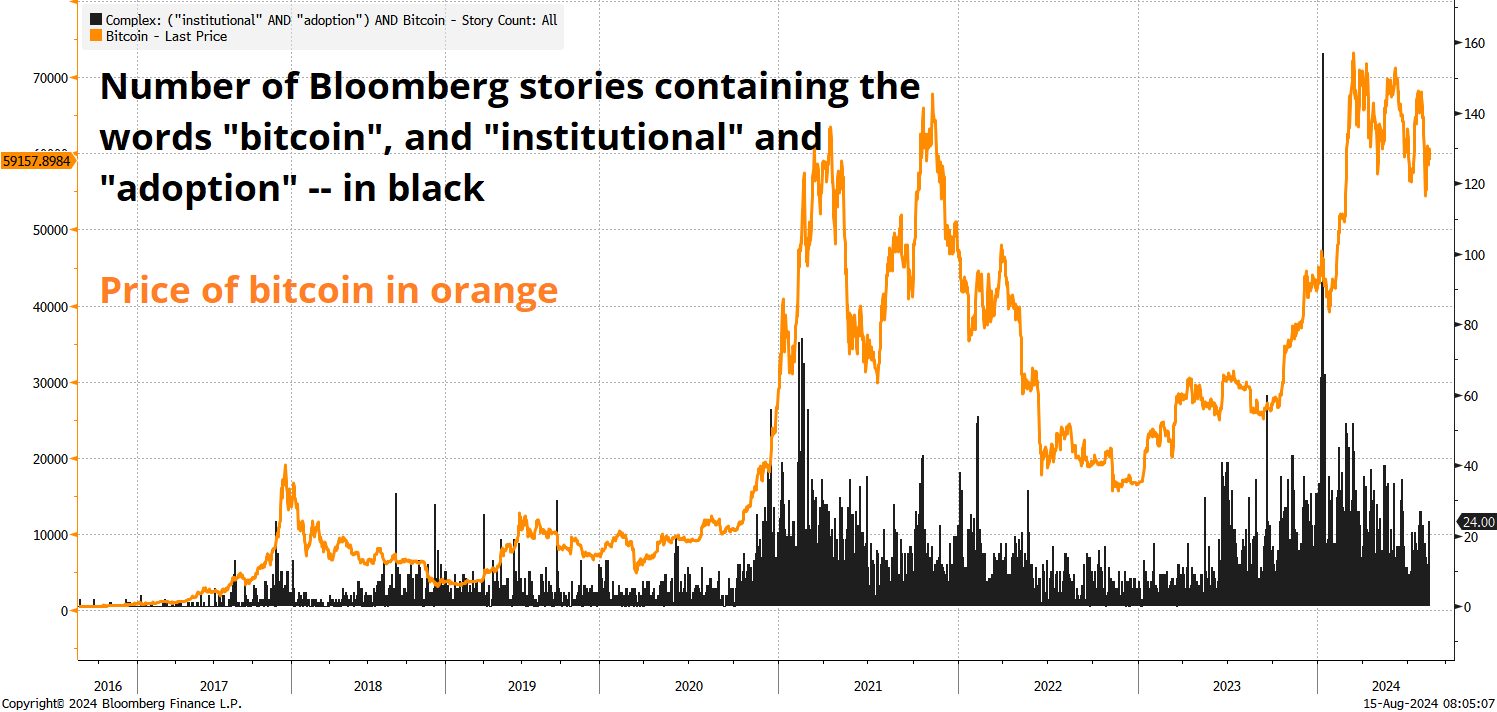

نمودار زیر نشان میدهد که چند بار بلومبرگ درباره ورود سرمایهگذاران بزرگ به بیتکوین صحبت کرده و چطور این موضوع با قیمت آن مرتبط بوده است. میتوانید ببینید که اوایل سال ۲۰۲۱ تعداد زیادی از این خبرها منتشر شد و همزمان، قیمت بیتکوین بهخاطر نگرانی از تورم بالا رفت. سپس، در سال ۲۰۲۴، وقتی ETFهای نقدی راهاندازی شدند، علاقه این سرمایهگذاران به اوج خود رسید.

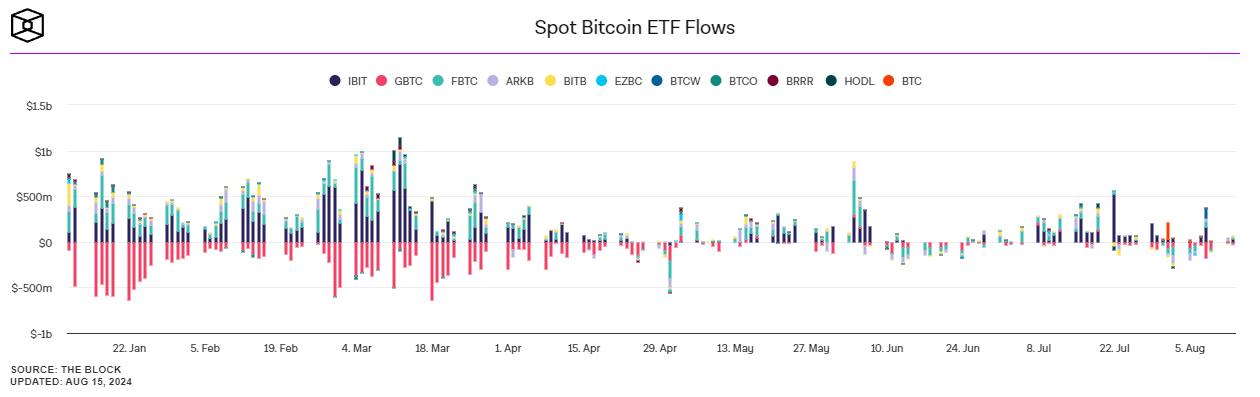

یک راه دیگر برای بررسی این موضوع، نگاه به جریان سرمایهگذاری در ETFهای نقدی بیتکوین از زمان راهاندازی آن در ژانویه است. در ابتدا علاقه زیادی وجود داشت، اما به مرور کاهش یافت. چون بیشتر افرادی که قصد خرید داشتند، حالا خرید خود را انجام دادهاند و هیجان اولیه کم شده است. آخرین موج سرمایهگذاری در اوایل ژوئن همزمان با تلاش ناموفق بیتکوین برای عبور از سقف ۷۰ هزار دلار بود. اکنون بیتکوین پس از شکست کاذب سقف ۶۹ هزار دلار در سال ۲۰۲۱، چندین بار به سقفهای پایینتر رسیده است.

از دید کلی، من نگرانم. وال استریت محصولات جدید زیادی برای عرضه در بازار کریپتو ندارد. اول معاملات آتی بود، بعد ETFهای آتی، سپس ETF نقدی بیتکوین و ETF نقدی اتریوم. بعد از این چه چیزی میماند؟ شاید ETF نقدی برای سولانا (SOL) بیاید، اما فقط برای ایجاد یک موج شایعه و فروش بعد از واقعیت مناسب خواهد بود و چیز مهم دیگری ندارد. صندوقهای بازنشستگی به این زودیها در سولانا سرمایهگذاری نخواهند کرد. همچنین، معاملات گزینهای روی ETFهای نقدی میتواند یک ابزار جدید و جذاب برای معاملهگران باشد، اما احتمالاً تقاضای زیادی برای خود ارزهای دیجیتال ایجاد نخواهد کرد.

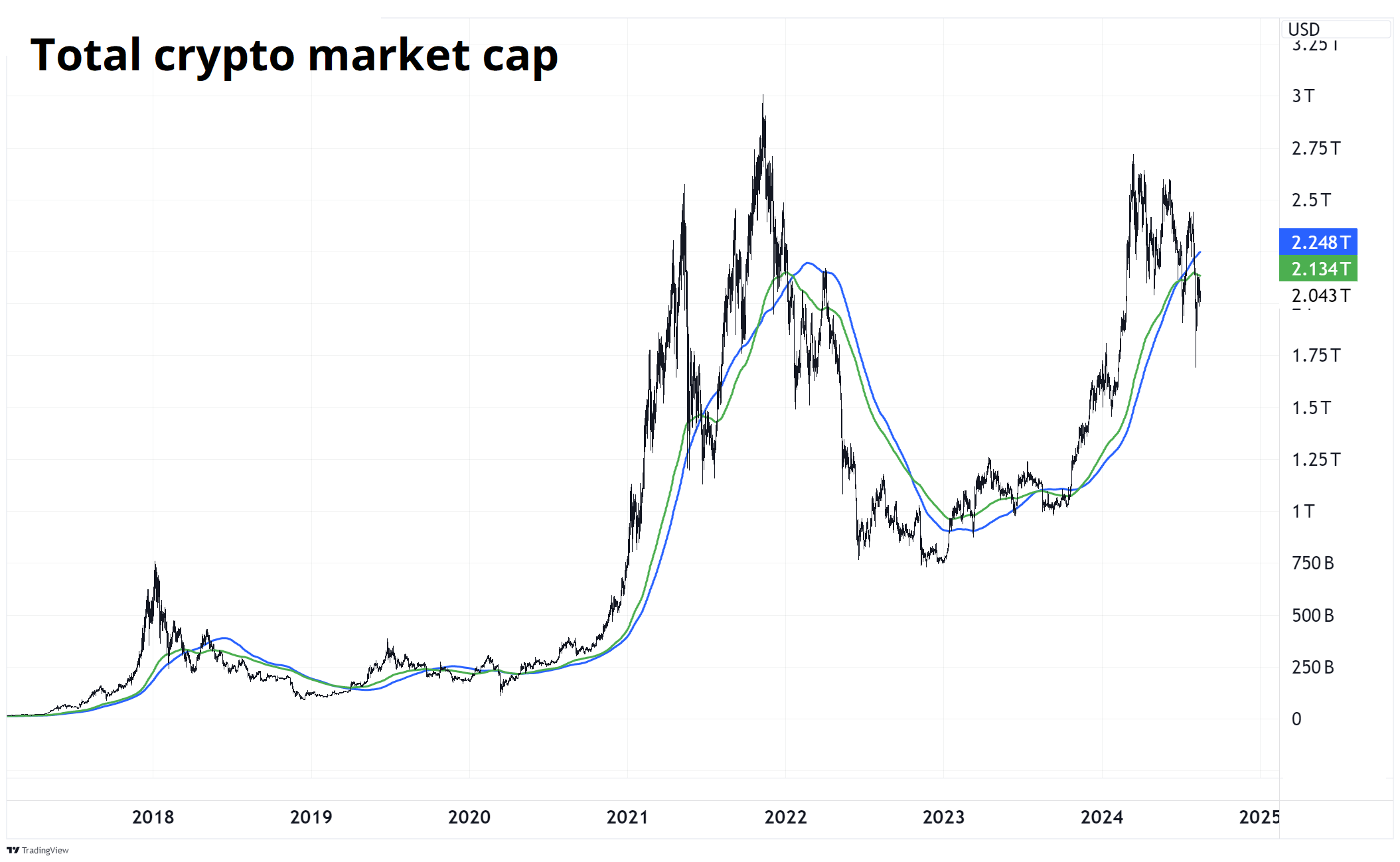

در حالی که شاخص نزدک ۱۹ درصد بالاتر از بالاترین نقطه خود در سال ۲۰۲۱ معامله میشود، بیتکوین هنوز ۱۴ درصد پایینتر از بالاترین قیمت خود در آن سال است. این یعنی سرمایهگذاری در نزدک در اوج ۲۰۲۱ نسبت به سرمایهگذاری در ارزهای دیجیتال بهتر بوده است، اگرچه سرمایهگذاری در صندوق ARKK حتی بدتر بوده است. در چرخه صعودی سال ۲۰۲۴، وقتی بیتکوین به یک اوج جدید رسید، کل ارزش بازار کریپتو به بالاترین حد خود نرسید (میتوانید به نمودار بعدی نگاه کنید). داستانهایی مثل وب ۳، بازیهای کریپتو یا انقلاب بلاکچین هنوز نتوانستهاند به افزایش ارزش بازار کریپتو کمک کنند. به ارزهایی مثل MANA، SAND، AXI و غیره نگاه کنید؛ حتی با وجود ارزهای محبوبی مثل SOL و WIF، ارزش کلی بازار کریپتو قبل از رسیدن به اوج جدید متوقف شد و حالا به شکل قابل توجهی کاهش یافته است.

وقتی فقط به کریپتو به عنوان یک دارایی برای سرمایهگذاری یا معامله نگاه کنیم، هنوز مشخص نیست که چه عامل بزرگی ممکن است باعث افزایش قیمت بعدی شود. این نوع داراییها بهطور کامل توسط بازار پذیرفته شدهاند و در حالی که پذیرش توسط شرکتها و نهادهای بزرگ در حال رخ دادن است، این پذیرش هم کمکی به افزایش قیمت نکرده است.

من متخصص کریپتو نیستم، اما وقتی به وضعیت بازار کریپتو از ارتفاع ۳۰,۰۰۰ فوت نگاه میکنم، به نظر میرسد که فعلاً دوران رشد آن تمام شده است. بیشتر سودها نصیب کسانی شده که زودتر وارد شدند یا در زمان افت قیمت خرید کردهاند. شاید بازار کریپتو برای مدتی بیجان بماند. شاید عامل بعدی که بتواند این بازار را دوباره زنده کند، پذیرش ارزهای دیجیتال توسط بانکهای مرکزی باشد؟ واقعاً نمیدانم. شما نظری دارید؟

من آماده شنیدن نظرات شما هستم، چون ادعایی ندارم که همه چیز را درباره کریپتو یا بیتکوین میدانم.

در نهایت، فکر میکنم همین وضعیت برای شاخص نزدک هم اتفاق بیفتد: همانطور که قبلاً با ترامپ (DJT) هم دیدیم…

کامودیتیها

برای اولین بار بعد از مدتی، نشانههای مثبتی در بازار کامودیتیها دیده میشود! اخیراً خبر اعتصاب در یک معدن مس بزرگ به نام اسکوندیدا توجهات زیادی را جلب کرده است.

با اینکه هر هفته کمتر به طلا توجه میشود، این فلز گرانبها همچنان در سطح بالایی باقی مانده است. جالب اینجاست که با وجود اینکه کمتر کسی درباره طلا صحبت میکند و چین هم خرید آن را متوقف کرده، طلا همچنان پایدار است. حتی نقره هم این هفته عملکرد خوبی داشت. اما من فکر میکنم بیشتر تغییرات اخیر در بازار کامودیتیها بیشتر مثل سر و صدای اضافی است تا چیزی با اهمیت واقعی. قیمت نفت، طلا، نقره و دیگر کالاها (بهجز محصولات کشاورزی) مثل یک بطری شناور در دریا مدام در حال نوسان هستند. روندها و داستانهایی که معمولاً برای بررسی ارتباطات بین بازارها و معاملات به کار میروند، در بازار کالاها خیلی کمتر دیده میشوند.

منبع: Friday SpeedRun نوشته: Brent Donnelly