به گزارش بلومبرگ، دولت آمریکا در حال تدوین مقررات جدیدی است که شرکتهای تابعه شرکتهای چینی مشمول محدودیتهای فعلی را

جیمی دایمن، مدیرعامل جیپی مورگان، هشدار داد که بازار اوراق قرضه با نشانههایی از ناپایداری و تزلزل مواجه است و

بازار سهام آمریکا امروز در واکنش به اظهارات ترامپ درباره نقض توافق تعرفهای توسط چین و ضعف سهام فناوری با

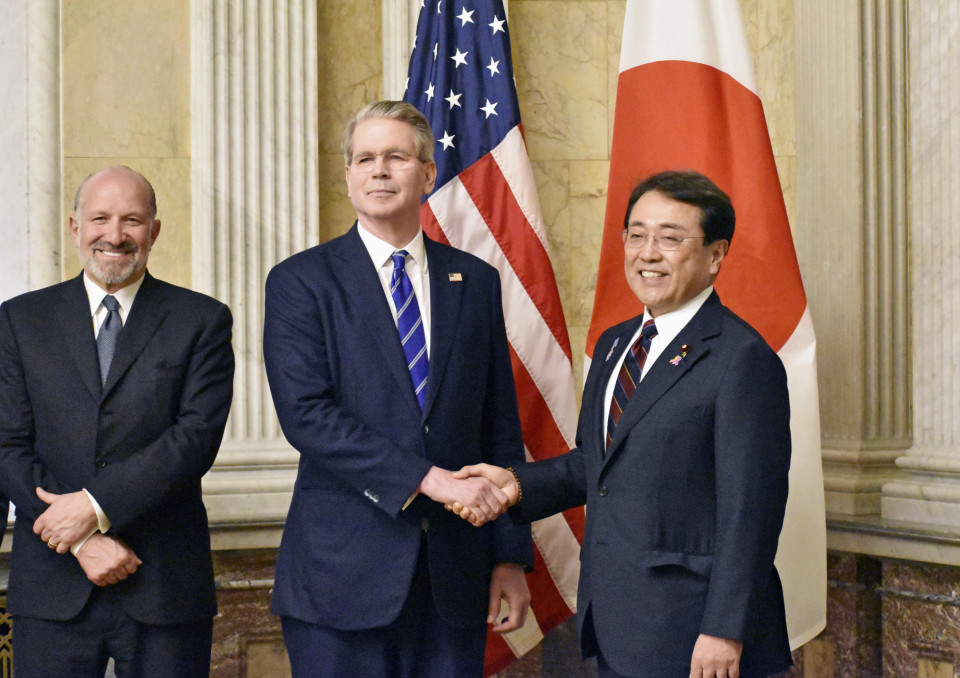

وزیر اقتصاد ژاپن، آکازاوا، در دیداری ۱۳۰ دقیقهای با وزیر خزانهداری آمریکا، بسنت، و وزیر بازرگانی، لوتنیک، درباره تسریع مذاکرات

سخنگوی سفارت چین اعلام کرد که پکن و واشنگتن در سطوح مختلف، در مناسبتهای دوجانبه و چندجانبه، درباره نگرانیهای اقتصادی

طبق آخرین بهروزرسانی مدل GDPNow فدرال رزرو آتلانتا، رشد اقتصادی در سهماهه دوم سال ۲۰۲۵ به ۳.۸٪ رسیده است؛ جهشی

با عضویت در خبرنامه یـــــــــوتــــــــو تایــــــــــمز از اخبار مطلع شوید.

نامکاربری/ایمیل *

رمزعبور *

مرا بخاطر بسپار