اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

او اظهار کرده که بانک مرکزی بسیار مراقب ریسک تورم است و در صورت لزوم از افزایش نرخ بهره استقبال خواهد کرد. وی همچنین تکرار کرده که هیئت مدیره بانک

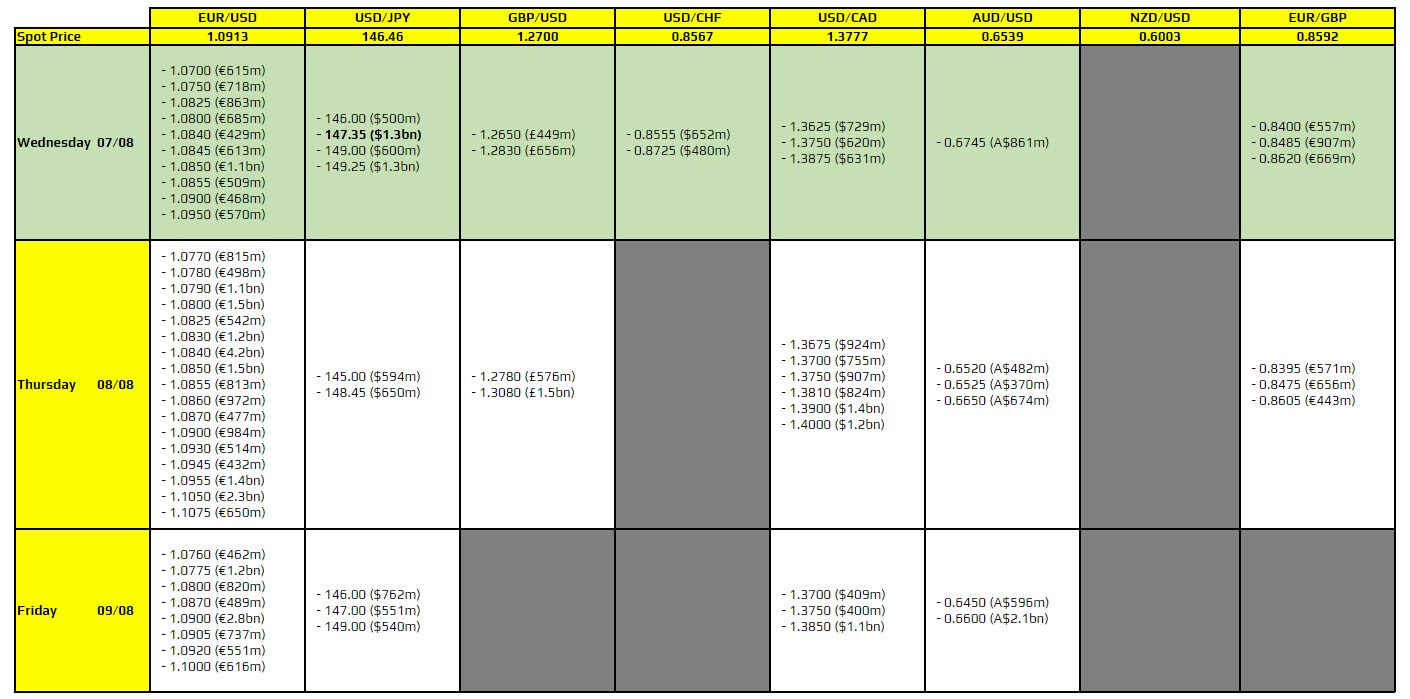

یک مورد مهم و برجسته وجود دارد که باید به آن دقت شود و در عکس به صورت پررنگ نشان داده شده است. با توجه به آن که این مورد

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش

استراتژی کنونی بانک مرکزی استرالیا (RBA) برای نرخ بهره مناسب است تا تورم (CPI) و ایجاد اشتغال را به تعادل برساند. (به عبارت دیگر، این جمله نشان میدهد که RBA

بانک مرکزی استرالیا مطابق انتظارات نرخ بهره را تغییر نداد. نرخ بهره بانک مرکزی استرالیا در ۴.۳۵٪ درصد باقی ماند. بیانیه بانک مرکزی استرالیا: بانک مرکزی استرالیا مصمم است که

مقدمه: نرخ ارز توسط سرمایهگذارانی که در بازار معامله میکنند، تعیین میشود. مفهوم «ریسکپذیری» و «ریسک گریزی» به تمایلات سرمایهگذاران نسبت به «ریسک» اشاره دارد و به شرایط فعالیت اقتصادی

آیا بانک مرکزی استرالیا رویکرد پولی خود را تغییر خواهد داد؟ در هفتهای که گذشت، تصمیمات مهمی از سوی بانک مرکزی ژاپن، فدرال رزرو و بانک مرکزی انگلستان اتخاذ شد

از منظر فصلی در بازار ارز در این ماه چه انتظاری می توان داشت؟ AUDUSD روی کاغذ، اوت بدترین ماه برای AUDUSD و تقریباً برای استرالیا بهطورکلی بدترین ماه

نظرسنجی رویترز در مورد نشست آتی بانک مرکزی استرالیا، نشان میدهد که انتظار میرود بانک مرکزی استرالیا نرخ بهره را در روز سهشنبه ۶ اوت در ۴.۳۵٪ ثابت نگه دارد.