اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

یوشیتاکا شیندو، وزیر اقتصاد ژاپن: دستمزدها و درآمدها بهبود خواهد یافت. دولت بهطور نزدیک با بانک مرکزی ژاپن (BOJ) همکاری خواهد کرد تا مدیریت سیاستهای کلان اقتصادی را بهصورت انعطافپذیر

کیشیدا اعلام کرده است که در رقابت رهبری حزب LDP شرکت نخواهد کرد. کیشیدا بر اهمیت ارائه یک LDP جدید در رقابت رهبری آینده تأکید کرده است. کیشیدا معتقد است

مورگان استنلی، پیشبینی خود را برای افزایش نرخ بهره توسط بانک مرکزی ژاپن در ژانویه 2025 تأیید کرده است. این پیشبینی با استراتژی کلی آنها که شامل انتظار برای کاهش

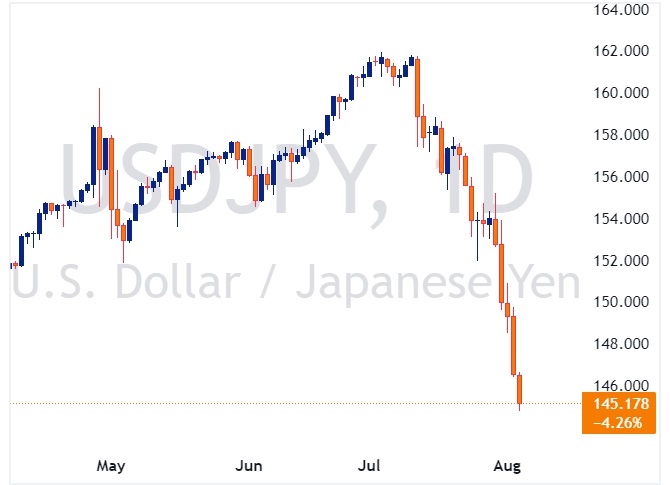

با وجود نوسانات شدید، جفتارز دلار آمریکا به ین ژاپن در پایان هفته تغییری معادل تنها 19 پیپ را تجربه کرد که به هیچ عنوان بازگوکنندهی تمامی اتفاقات رخداده در

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

تحلیل یک تحلیلگر از شرکت جولیس بائر (Julius Baer) درباره بانک مرکزی ژاپن (BOJ)، ین ژاپن (JPY) و بازار سهام ژاپن: عدم نیاز به افزایش بیشتر نرخ بهره: تحلیلگر جولیس

تحلیل و پیشبینیهای شرکت مدیریت دارایی جیپی مورگان (JP Morgan Asset Management) درباره سیاستهای بانک مرکزی ژاپن میپردازد و نکات زیر را شامل میشود: عدم افزایش نرخ بهره: جیپی مورگان

تحلیل و پیشبینیهای شرکت مدیریت دارایی سومیتو موئیچی تراست (SuMi TRUST) درباره بازار سهام ژاپن میپردازد و به نکات زیر اشاره دارد: پیشبینی بازگشت بازار: سومیتو موئیچی تراست انتظار دارد

پیشبینیهای MUFG (مؤسسه مالی موریس و یاماموتو) درباره سیاستهای پولی بانک مرکزی ژاپن (بانک ژاپن) و نرخ ارز ین: پیشبینی افزایش نرخ بهره: MUFG انتظار دارد که حداقل یک افزایش

نوسانات در فیوچرزهای بازار سهام ایالات متحده: شاخصهای فیوچرز سهام ایالات متحده (S&P 500 و Nasdaq 100) با نوسان همراه بودند و بین کمی افزایش و کاهش تغییر میکردند.

اظهارات وزیر امور دارایی ژاپن، آقای سوزوکی به صورت خلاصه: 1. تصمیمگیریهای مربوط به سیاست پولی به عهده بانک مرکزی ژاپن (BOJ) است. 2. اظهار نظری درباره نظرات معاون رئیس

خلاصهای از نظرات اعضای هیئتمدیره بانک ژاپن در جلسه ۳۰ و ۳۱ ژوئیه، در این جلسه به موارد زیر اشاره شده است: چند عضو معتقدند که فعالیت اقتصادی و قیمتها

ما ضمن حفظ آرامش، بازارهای مالی را با دقت و فوریت لازم رصد خواهیم نمود و همکاری نزدیک خود را با بانک مرکزی ژاپن و سایر نهادهای دولتی ادامه خواهیم

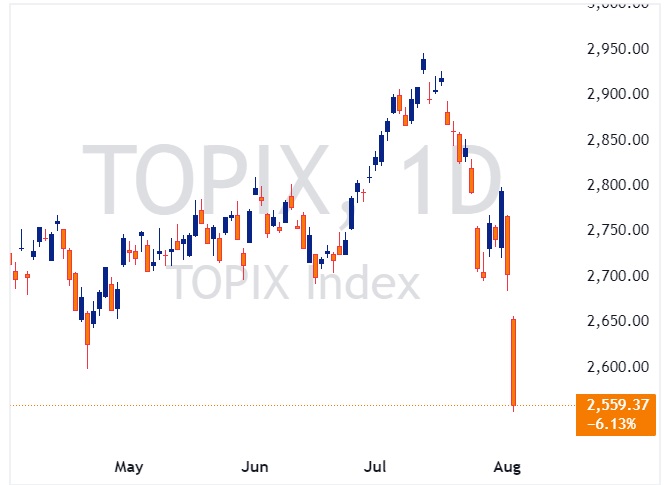

مقدمه: بازارهای سهام آمریکا و (بهویژه) اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که

هیاشی، دبیر ارشد کابینه دولت ژٰاپن: هیچ نظری در مورد حرکات روزانه بازار سهام ندارم. همکاری نزدیکی با بانک ژاپن در مدیریت سیاستهای اقتصادی و مالی انجام خواهیم داد. هیچ

اوچیدا معاون بانک مرکزی ژاپن: اگر در اثر نوسانات بازار، پیشبینیهای اقتصادی، نگاه به ریسکها و احتمال دستیابی به پیشبینیهایمان تغییر کند، مسیر نرخ بهره ما بهوضوح تغییر خواهد کرد.

شیگرو ایشیبا از حزب حاکم لیبرال دموکرات (LDP): بانک مرکزی ژاپن در مسیر سیاستگذاری درستی قرار دارد تا بهتدریج با نرخ بهره مثبت هماهنگ شود. جنبههای منفی افزایش نرخ بهره،

سوزوکی وزیر دارایی ژاپن: به نظارت، تجزیهوتحلیل حرکات بازار مالی و همکاری نزدیک با مقامات مربوطه ادامه خواهیم داد. نهایت تلاش خود را برای مدیریت اقتصاد و امور مالی در

هیاشی، دبیر ارشد کابینه ژاپن: افزایش دستمزدها احتمالاً به اشتغال پارهوقت و مشاغل کوچک در پاییز سرایت خواهد کرد. وقتی از وضعیت سهام بیثبات توکیو پرسیده میشود، میگوید برای دولت

دیپلمات ارزی برتر ژاپن، آقای میمورا، اعلام کرده است، نظرات در مورد این که اقتصاد ژاپن در حال بهبود است تغییر نکرده است. وی همچنین اظهار کرده است که با

شاخص نیکی (Nikkei) رشد کرد. جفت ارز USDJPY از ۱۴۱ به ۱۴۵ رسیده است.

وزارت دارایی ژاپن (MOF): درآمدهای مالیاتی شرکتها هر ساله از سال مالی ۲۰۲۴ به میزان ۱.۳ تریلیون ین کاهش خواهد یافت به دلیل کاهش مالیاتی که به منظور افزایش حقوق

برای دولت مهم است که با آرامش تصمیمگیری کند. من انتظار دارم اقتصاد به تدریج بهبود یابد.

برخی از اعضا گفتند که قیمتهای واردات به دلیل کاهش اخیر ارزش ین افزایشیافته و این موضوع ریسک افزایش تورم را ایجاد میکند. یکی از اعضا گفت: اگر فشار

هفته جدید با ریسکگریزی (Risk off) شروع شده است.

این بزرگترین نزول از سال 2020 تا به امروز است. ین به بالاترین سطح خود از ماه مارس نزدیک شده است و بر اقتصاد صادرات محور ژاپن تأثیر گذاشته

سوزوکی وزیر دارایی ژاپن: حفظ مدیریت صحیح بدهی از طریق گفتگوی نزدیک با فعالان بازارها مهم است. کاهش خرید اوراققرضه (JGB) توسط بانک مرکزی ژاپن (BOJ) باعث افزایش نیاز مؤسسات

هیاشی، دبیر کابینه ژاپن: قیمت سهام در بازار بر اساس عوامل مختلفی ازجمله شرایط اقتصادی و فعالیتهای شرکتی تعیین میشود. برای حرکت ارزها به شیوهای باثبات و منعکسکننده اصول فاندامنتال

تحلیلگران مؤسسه Commerzbank: در کوتاهمدت، با چنین عملکردی حمایت از ین همچنان ادامه دارد – بهخصوص اگر وزارت دارایی ژاپن نیز از لحظات مناسب برای مداخله استفاده کند.

اوئدا، رئیس بانک مرکزی ژاپن، در نشست اخیر تأکید کرد نرخ بهره واقعی در شرایط فعلی همچنان بسیار منفی است و کمتر از سطوح خنثی قرار دارد که نشاندهنده امکان