اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

شاخص قیمت عمده فروشی آلمان – ژوئیه – Wholesale Price Index واقعی ……………… %0.3 پیشبینی ………… %0.2 قبلی ………………… %0.3- شاخص قیمت عمده فروشی آلمان – سالانه (ژوئیه) – Wholesale

تحلیل و پیشبینی موسسه UBS درباره جفتارز EURUSD در زیر به صورت خلاصه ذکر شده است: انتظار دارد که نرخ EURUSD به تدریج افزایش یابد؛ زیرا «استثنایی بودن ایالات متحده»

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

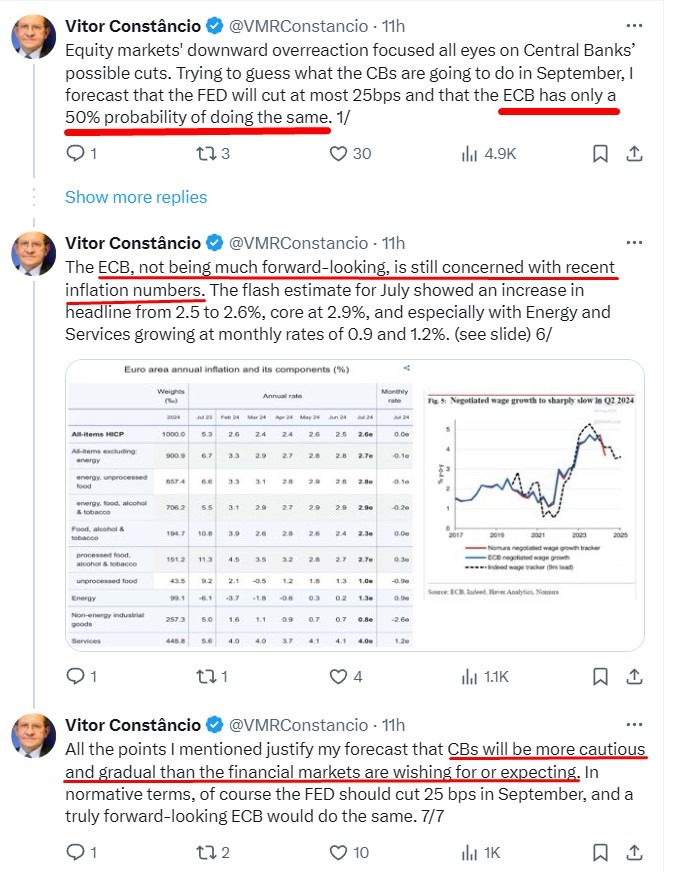

ویتور کنستانسیو، معاون سابق بانک مرکزی اروپا (ECB)، در مورد کاهش نرخ بهره در ماه سپتامبر گفت: او معتقد است که احتمال کاهش ۲۵ نقطه پایه (bp) توسط کمیته بازار

مقدمه: بازارهای سهام معروف مانند S&P 500 و شاخص نیکی ۲۵۵ پس از افت سنگین روز دوشنبه، حالا نواحی گپ خود را پر کردهاند. عدم توانایی در بستن بالای سطوح

اقتصاد ایالات متحده همچنان نسبتا قوی است و ما همچنان در حال رصد دقیق وضعیت کلی اقتصادی ناحیه یورو هستیم.

مقدمه: بازارهای سهام آمریکا و (بهویژه) اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که

او معتقد است که نوسانات اخیر بازار بیشتر مربوط به واکنش بیش از حد بازار به عدم اطمینان و ناپایداری نقدینگی بوده است تا این که به مسائل فاندامنتال اقتصاد

معاملهگران 42 نقطه پایه کاهش نرخ بهره در ماه سپتامبر را قیمتگذاری میکنند. معاملهگران احتمال 60 درصدی برای کاهش نرخ بهرهگیری 50 نقطه پایه توسط بانک مرکزی اروپا در ماه

بازارها انتظار دارند که نرخ بهره بانک مرکزی اروپا (ECB) امسال بیش از 90 نقطه پایه کاهش یابد، این مقدار در اواخر هفته گذشته حدود 70 نقطه پایه و در

مقدمه: امروز دادههای اشتغال ایالاتمتحده نشان میدهد که آیا اشتغال ضعیف واقعاً محرک اصلی کاهش نرخ بهره ماه سپتامبر خواهد بود؟ اکنون فدرال رزرو ریسکها را دوطرفه برای مأموریت خود

شاخصهای پیشرو، پایین آمدن سرعت رشد دستمزدها در سال 2025 را نشان میدهند و با توجه به تداوم روند کاهشی تورم، انتظار میرود در سال جاری شاهد دو بار کاهش

مقدمه: پاول شب گذشته عمداً احتمال کاهش نرخ بهره در سپتامبر را روی میز قرارداد. نرخهای کوتاهمدت دلار کاهش پیدا میکنند و درصورتیکه دادههای آمریکا ضعیف گزارش شوند، دلار را

شاخصهای سرمایهگذاری به رشد ضعیف در سال 2024، در بحبوحه افزایش عدم اطمینان اشاره میکنند. فشار قیمتهای داخلی همچنان بالا است، تورم خدمات بالاست و تورم کل احتمالاً تا

شاخص قیمت مصرف کننده هسته اولیه ناحیه یورو – سالانه (ژوئیه) – Flash Core Consumer Price Index واقعی ……………. %2.9 پیشبینی …………. %2.8 قبلی ……………….. %2.9 شاخص قیمت مصرف کننده

تغییرات بیکاری آلمان – ژوئیه – Unemployment Change واقعی ……………… 18K پیشبینی …………. 16K قبلی ……………….. 19K نرخ بیکاری آلمان – ژوئیه – Unemployment Rate واقعی ……………… %6.0 پیشبینی ………….

شاخص قیمت مصرف کننده فرانسه – ژوئیه – Consumer Price Index واقعی ……………… %0.1 پیشبینی …………… %0.3 قبلی ………………… %0.1 شاخص قیمت مصرف کننده فرانسه – ژوئیه (سالانه) – Consumer