اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

نرخ بیکاری بریتانیا (UK Unemployment Rate) تعریف: نرخ بیکاری که توسط سازمان آمار ملی بریتانیا منتشر میشود، نسبت تعداد کارگران بیکار به کل نیروی کار غیرنظامی است. این نرخ به

مقدمه: بازارهای مالی در آغاز این هفته آرامتر به نظر میرسند و بازار سهام در حال تثبیت است. همچنین نوسانات در این بازارها کاهش یافته است. این هفته تمرکز بر روی

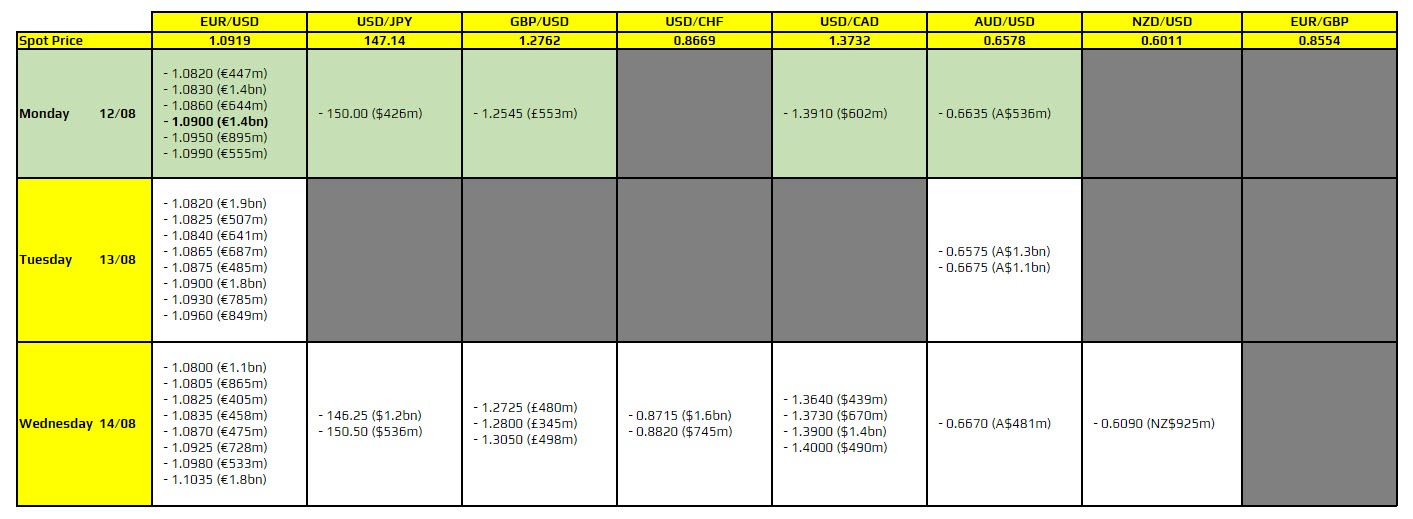

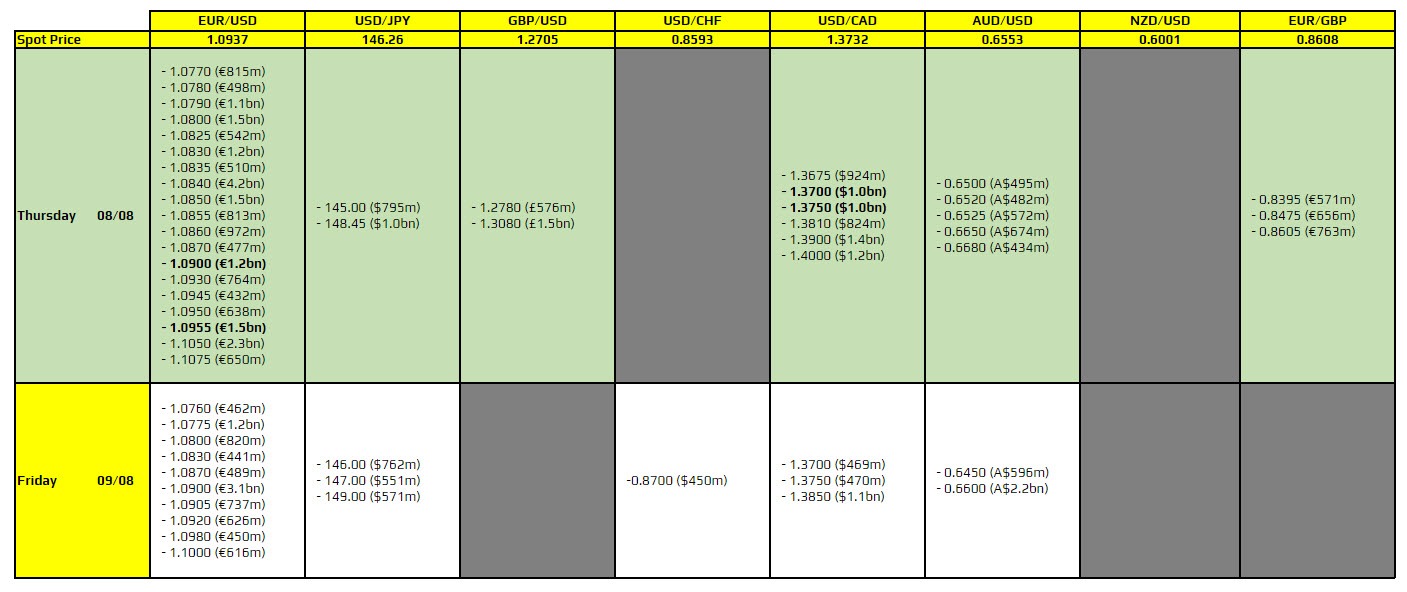

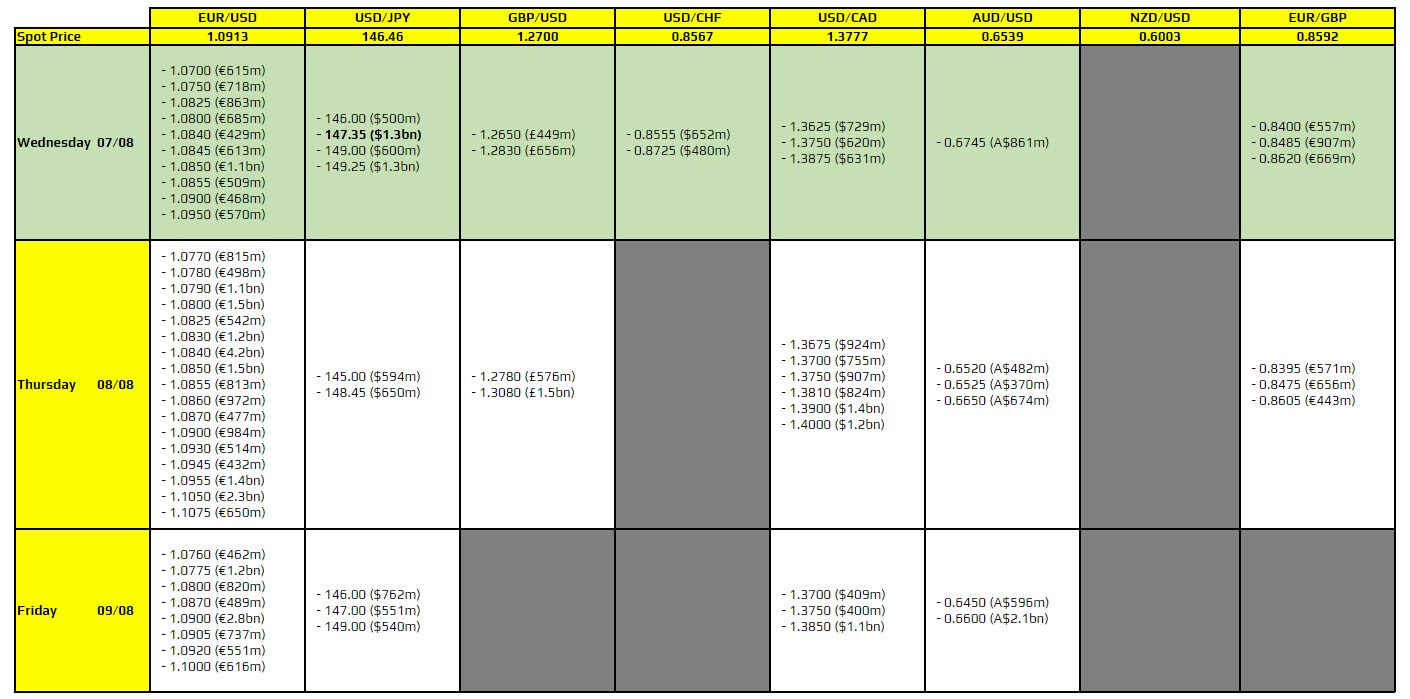

سطح 1.0900: به این سطح قیمتی در EURUSD دقت کنید.

مقدمه: از مارس ۲۰۲۲، ایالات متحده و اتحادیه اروپا صادرات اسکناسهای خود به روسیه را ممنوع کردهاند؛ اما با این حال، روسیه موفق به دور زدن این تحریمها شده است. دادههای

آتشسوزی به سرعت در حال گسترش است و به دلیل بادهای شدید، درختان، خانهها و خودروها را میسوزاند و باعث تخلیه بیمارستانها و حداقل ۱۱ شهر و روستا شده است.

اقتصاد چین با وجود پایان سیاستهای کووید-صفر، هنوز تحت فشار است و شاهد رشد ضعیف تولید ناخالص داخلی (GDP) و کاهش اعتماد مصرفکنندگان است. مشکل اصلی، ظرفیت اضافی (ظرفیت مازاد)

شاخص قیمت عمده فروشی آلمان – ژوئیه – Wholesale Price Index واقعی ……………… %0.3 پیشبینی ………… %0.2 قبلی ………………… %0.3- شاخص قیمت عمده فروشی آلمان – سالانه (ژوئیه) – Wholesale

تحلیل و پیشبینی موسسه UBS درباره جفتارز EURUSD در زیر به صورت خلاصه ذکر شده است: انتظار دارد که نرخ EURUSD به تدریج افزایش یابد؛ زیرا «استثنایی بودن ایالات متحده»

به گفته منابع، کمیسیون اروپا با اطمینان از تطابق تحقیقات خود درباره یارانههای دولتی خودروهای برقی چین با قوانین سازمان تجارت جهانی، در حال بررسی دقیق جزئیات درخواست چین از

به گفته منابع، اوکراین پیشنهاد مبادله اوراق قرضه جاری خود و همچنین اوراق قرضه منتشرشده توسط آژانس دولتی بازسازی و توسعه زیرساخت را به دارندگان این اوراق ارائه میدهد.

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

مقدمه: بازارها به گزارشهای بیکاری کمتر از حد انتظار واکنش بیش از حد نشان دادهاند. انتظار نمیرود که این وضعیت به نفع دلار برای طور طولانی مدت باقی بماند؛ زیرا

تراز تجاری ایتالیا – ژوئن – Trade Balance واقعی ……………. 5.065B پیشبینی ……….. 5.55B قبلی ………………. 6.43B

شاخص نهایی قیمت مصرف کننده ایتالیا – ژوئیه (سالانه) – Consumer Price Index Final واقعی ……………… %1.3 پیشبینی …………… %1.3 قبلی ………………… %0.8 شاخص نهایی قیمت مصرف کننده HICP ایتالیا

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید. جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل

شاخص قیمت مصرف کننده نهایی آلمان – ژوئیه – Final Consumer Price Index واقعی ……………. %0.3 پیشبینی …………. %0.3 قبلی ………………… %0.3 شاخص قیمت مصرف کننده نهایی آلمان – سالانه

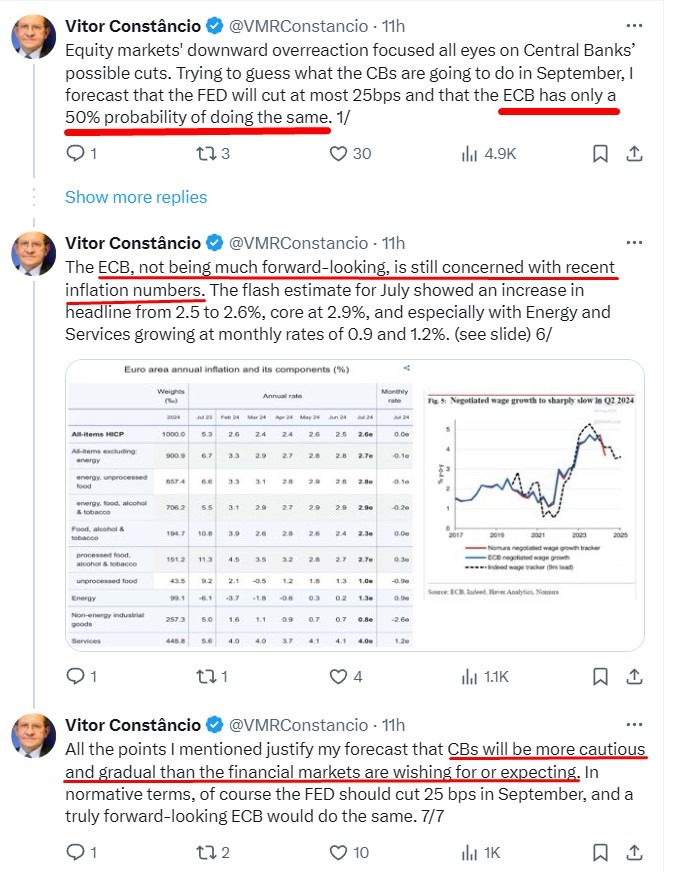

ویتور کنستانسیو، معاون سابق بانک مرکزی اروپا (ECB)، در مورد کاهش نرخ بهره در ماه سپتامبر گفت: او معتقد است که احتمال کاهش ۲۵ نقطه پایه (bp) توسط کمیته بازار

نرخ بیکاری فرانسه – سه ماهه دوم – Unemployment Rate واقعی ……………… %7.3 پیشبینی ………… %7.5 قبلی ……………….. %7.5

نوسانات در فیوچرزهای بازار سهام ایالات متحده: شاخصهای فیوچرز سهام ایالات متحده (S&P 500 و Nasdaq 100) با نوسان همراه بودند و بین کمی افزایش و کاهش تغییر میکردند.

مقدمه: بازارهای سهام معروف مانند S&P 500 و شاخص نیکی ۲۵۵ پس از افت سنگین روز دوشنبه، حالا نواحی گپ خود را پر کردهاند. عدم توانایی در بستن بالای سطوح

سطوح مهم قیمتی امروز برای جفت ارزهایEURUSD و USDCAD به صورت بولد (پر رنگ) مشخص شده است. این سطوح ممکن است نقش مهمی در تعیین جهت قیمتها داشته باشند. برای

اقتصاد ایالات متحده همچنان نسبتا قوی است و ما همچنان در حال رصد دقیق وضعیت کلی اقتصادی ناحیه یورو هستیم.

مقدمه: بازارهای سهام آمریکا و (بهویژه) اروپا به همان سرعتی که بازار سهام ژاپن در حال برگشت است، عمل نمیکنند. اما سنتیمنت ریسک جهانی در حال باثبات شدن است که

او معتقد است که نوسانات اخیر بازار بیشتر مربوط به واکنش بیش از حد بازار به عدم اطمینان و ناپایداری نقدینگی بوده است تا این که به مسائل فاندامنتال اقتصاد

یک مورد مهم و برجسته وجود دارد که باید به آن دقت شود و در عکس به صورت پررنگ نشان داده شده است. با توجه به آن که این مورد

شاخص تولیدات صنعتی آلمان – ژوئن -German Industrial Production واقعی ……………. %1.4 پیشبینی …………. %1 قبلی ……………….. %2.5- تراز تجاری آلمان – ژوئن – Trade Balance واقعی ……………. 20.4B پیشبینی

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش

خرده فروشی ناحیه یورو – ژوئن – Retail Sales واقعی ……………… %0.3- پیشبینی ………….. %0.0 قبلی ………………… %0.1 خرده فروشی ناحیه یورو – سالانه (ژوئن) – Retail Sales واقعی ………………

شاخص مدیران خرید بخش ساخت و ساز ناحیه یورو – ژوئیه – Construction PMI واقعی …………….. 41.4 قبلی ……………….. 41.8 شاخص مدیران خرید بخش ساخت و ساز ناحیه فرانسه –

سفارشات کارخانجات آلمان – ژوئن – German Factory Orders واقعی …………….. %3.9 پیشبینی ………….. %0.4 قبلی ………………… %1.6-