رویترز: هئیت چینی مذاکرات تجاری را ترک کرد

رویترز: هیئت چینی مذاکرات تجاری با ایالات متحده در ژنو را بدون هیچ دلیل مشخصی ترک کرد. طبق گزارش شاهدان، اعضای هیئت تجاری ایالات متحده

رویترز: هیئت چینی مذاکرات تجاری با ایالات متحده در ژنو را بدون هیچ دلیل مشخصی ترک کرد. طبق گزارش شاهدان، اعضای هیئت تجاری ایالات متحده

ویلروی، عضو بانک مرکزی اروپا: با قاطعیت تمام از عدم افزایش کسری بودجه حمایت میکنم

نات، عضو بانک مرکزی اروپا: باید تصمیمات پولی آتی را بر اساس دادهها بگیریم، زیرا ممکن است تورم در ماههای پیش رو مجدد افزایش یابد

دیگویندس، معاون بانک مرکزی اروپا: تصمیمات آتی پولی به دادهها بستگی دارد

هم شاخصهای تمایلات اقتصادی و هم شاخصهای ارزیابی وضعیت، روندی راکد را نشان میدهند و تفسیر این تحولات باید با در نظر گرفتن ثبات شاخص ارزیابی وضعیت برای کل ناحیه

نظرسنجی رویترز در مورد انتظارات پیشرو برای بانک مرکزی اروپا: 36 اقتصاددان از 41 اقتصاددان شرکت کننده در این نظرسنجی، به سمت کاهش کمتر نرخ بهره توسط بانک مرکزی اروپا

شاخص قیمت مصرف کننده ناحیه یورو – سالانه (مه) – Final Consumer Price Index واقعی ……………. %2.6 پیشبینی …………. %2.6 قبلی ……………….. %2.6 شاخص قیمت مصرف کننده هسته ناحیه یورو

آلمان قصد دارد 67.5 میلیارد یورو اوراق قرضه بلند مدت و 45 میلیارد یورو اوراق قرضه کوتاه مدت در سه ماهه سوم بفروشد

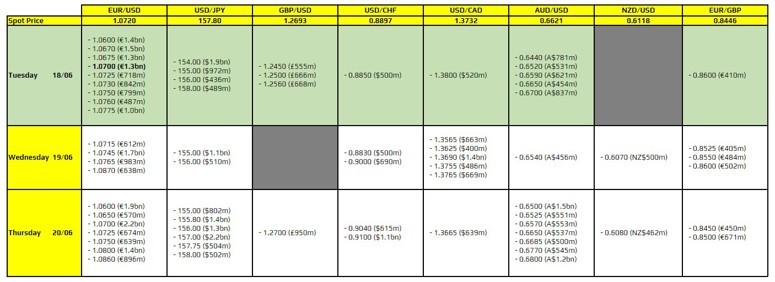

قراردادهای آپشنی که از تاریخ ۱۸ تا ۲۰ ژوئن منقضی میشوند

با وجود چرخش بانکهای مرکزی به سمت سیاستهای انبساطی پولی و کاهش تدریجی نرخهای بهره در سال جاری، پیشبینی میشود رشد جهانی در سال 2025 با کندی روبرو گردد، زیرا

گلدمن ساکس پیشبینی خود را برای نرخ برابری یورو به دلار آمریکا (EURUSD) در 1.05 برای 3 تا 6 ماه آینده حفظ کرده است. این چشمانداز تحت تاثیر عدم قطعیتهای

بر اساس نظرسنجی مؤسسه IFOP، حزب مکرون، رئیس جمهور فرانسه، 18 درصد و حزب لوپن 33 درصد آرا را به خود اختصاص خواهند داد

دیگویندس، معاون بانک مرکزی اروپا: قیمتگذاریها در بازار به آرامی و بدون نوسانات شدید و ناگهانی در حال تعدیل هستند

لاگارد، رئیس بانک مرکزی اروپا: بانک مرکزی اروپا به عملکرد مناسب بازارها توجه دارد

لین، اقتصاددان ارشد بانک مرکزی اروپا: هدف قیمتی رسیدن به ۲ درصد در میانمدت است در برخی کشورها شاهد افزایش قابل توجه دستمزدها هستیم. من به تأثیر مالی بر CPI

رویترز: گزارشها حاکی از آن است که بانک مرکزی اروپا هیچ برنامهای برای بحث در مورد خرید اضطراری اوراق قرضه فرانسه ندارد.

مؤسسه UBS: عوامل سیاسی فرانسه را عامل ضعف یورو و سطوح تکنیکال ۱٫۰۶۷، ۱٫۰۶۴۵ و ۱٫۰۶۰ را برای جفت ارز EURUSD مهم میداند.

کازاکس، عضو بانک مرکزی اروپا: عدم قطعیت همچنان بالاست، اعضای بانک مرکزی اروپا در مورد کاهش تورم مطمئن هستند و این موضوع یک رویکرد سیاست پولی کمتر محدودکننده را فراهم

به گفته منابع، با وجود اینکه آشفتگیهای اخیر باعث شده که شکاف بین بازده اوراق قرضه ۱۰ ساله فرانسه و آلمان در مسیر بزرگترین افزایش هفتگی خود در تاریخ قرار

لاگارد، رئیس بانک مرکزی اروپا: کاهش نرخ بهره نشاندهنده اطمینان کافی به روند کاهشی تورم است هدفگذاری شده است که تورم به ۲ درصد در نیمه دوم سال ۲۰۲۵ برسد،

سخنگوی وزارت اقتصاد آلمان: هابک، وزیر اقتصاد آلمان، در طول سفر به چین دربارهی شرایط تجارت منصفانه فشار خواهد آورد اما درباره تعرفههای خودروهای برقی مذاکره نخواهد کرد

سنتنو، عضو بانک مرکزی اروپا: تورم کاهنده پس از ماه اوت از سر گرفته میشود ما باید در مورد نرخ بهره در ماههای آینده محتاط باشیم و به داده محور

کازاکس، عضو بانک مرکزی اروپا: عدم اطمینان زیاد است اما مسیر تورم کاهشی است میتوانیم برخی محدودیتها را حذف کنیم اما باید برخی از محدودیت را حفظ کنیم. انحراف معیار

تحلیلگران موسسه DIV: انتظار می رود تولید ناخالص داخلی آلمان ۱.۳ درصد در سال ۲۰۲۵ رشد کند، پیشبینی قبلی این موسسه ۱.۲ درصد برای سال ۲۰۲۵ بود انتظار می رود

تراز تجاری ایتالیا – آوریل – Trade Balance واقعی ……………. 4.81B پیشبینی ……….. 4.25B قبلی ………………. 4.34B

وزیر دارایی فرانسه از لومر، در پاسخ به این سوال که آیا بحران سیاسی کنونی میتواند منجر به بحران مالی شود: بله اسپرد بازده اوراق بین فرانسه و آلمان به

واسل، عضو بانک مرکزی اروپا: تورم در ماههای اخیر کاهش قابل توجهی داشته است ریسک برای روند تورم کاهنده همچنان وجود دارد. افزایش مداوم دستمزدها میتواند تورم کاهنده را کاهش

شاخص قیمت مصرف کننده فرانسه – سالانه (مه) – Final Consumer Price Index واقعی ……………. %2.3 پیشبینی …………. %2.2 قبلی ……………….. %2.2 شاخص قیمت مصرف کننده فرانسه – ماهانه (مه)

قراردادهای آپشنی که در تاریخ ۱۴ ژوئن منقضی میشوند.

فون در لاین، رئیس کمیسیون اتحادیه اروپا: تجارت جهانی به دلیل مازاد ظرفیت چین دچار تحریف شده است

بر اساس گزارشات، آلمان در حال بررسی بودجه تکمیلی سال جاری برای پر کردن شکاف 11 میلیارد یورویی است