اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

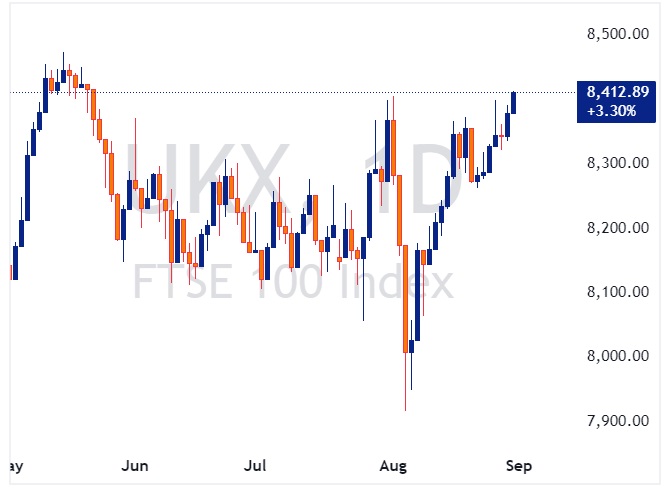

بازار سهام بریتانیا در ماه اوت با نوسانات زیادی مواجه بود، اما شاخص FTSE 100، به عنوان شاخص اصلی، به بالاترین سطح خود در سه ماه گذشته رسید و در

گزارش اخیر گلدمن ساکس حاکی از آن است که با وجود تغییرات تاکتیکی و تمایل بازار به کاهش ارزش دلار، جذابیت بالای داراییهای آمریکایی و برخی از جریانهای ساختاری ممکن

طبق دادههای فصلی ماه سپتامبر، این ماه یکی از ضعیفترین ماهها برای شاخصهای مالی و بازارهای بینالمللی به شمار میآید. بر اساس بررسیها طی ۲۰ سال گذشته، سپتامبر به طور

فیچ، یکی از معتبرترین موسسات رتبهبندی اعتباری جهان، اخیراً رتبه بلندمدت ایالات متحده را در سطح AA+ با چشماندازی پایدار تایید کرد. این تصمیم در حالی اتخاذ شده است که

گرچه هنوز به سرعت مطلوب رشد قیمتها نرسیدهایم، اما پیشرفتهای قابل توجهی حاصل شده است.

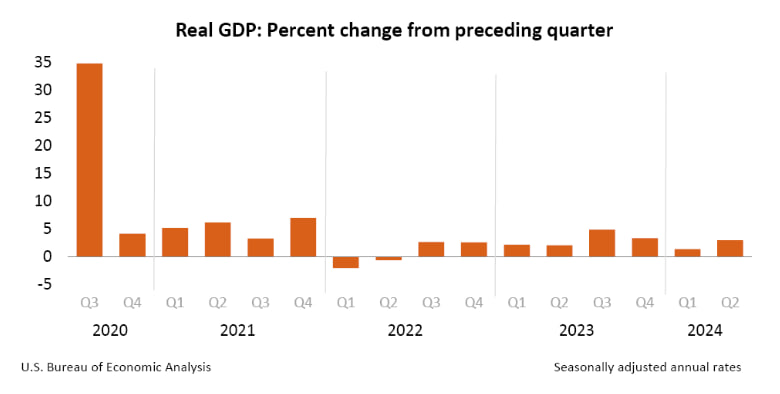

در بررسی دوم رشد تولید ناخالص داخلی ایالات متحده در سهماهه دوم سال ۲۰۲۴، نرخ رشد ۳ درصدی ثبت شد که نسبت به پیشبینی اولیه ۲.۸ درصدی افزایش داشته است.

مقدمه این هفته، بازارهای ارز به تثبیت رسیدهاند و انتظار میرود این روند امروز هم ادامه پیدا کند. بهبود همه ارزهای آسیایی در این ماه نشاندهنده این است که دلار

رافائل بوستیک، رئیس فدرال رزرو آتلانتا، اخیراً در سخنرانی خود به وضعیت اقتصادی ایالات متحده و سیاستهای پولی جاری اشاره کرد و نگرانیهای خود را درباره تورم و تصمیمات مربوط

موضوع مهمی که در حال حاضر توجه بسیاری از کارشناسان و فعالان اقتصادی را به خود جلب کرده، میزان کاهش نرخ بهره در آمریکا است. سوال اصلی این است که

مقدمه احتمالاً دلار آمریکا مقداری افزایش خواهد یافت، زیرا تأثیر سخنرانی جروم پاول در کنفرانس جکسون هول (Jackson Hole) که به تازگی انجام شده، کمکم کاهش مییابد و سنتیمنت ریسک

مقدمه دولت ایالات متحده با حجم قابل توجهی از بدهی مواجه است؛ اما نحوه مدیریت این بدهیها و روند فروش اوراق قرضه نشان میدهد که بحران بدهیهای آمریکا در کوتاهمدت

کریستوفر وِالر، عضو هیئت مدیره فدرال رزرو، در سخنرانی خود در بمبئی، سیستمهای پرداخت را مورد بررسی قرار داد و به سوالات پیرامون نرخبهره و وضعیت اقتصادی پاسخ نداد.

بر اساس سخنرانی اخیر جروم پاول، رئیس فدرال رزرو در جکسون هول، دو تاریخ ششم و هجدهم سپتامبر به عنوان مهمترین رویدادهای سیاست پولی ایالات متحده در سالهای اخیر تعیین

به گفته لورتا مستر، عضو سابق فدرال رزرو، «بر خلاف دیدگاه رایج مبنی بر اینکه بانک مرکزی آمریکا در اتخاذ سیاستهای پولی خود با تأخیر عمل کرده است، کاهش نرخ

اگرچه ارزیابی مصرفکنندگان از وضعیت کنونی بازار کار همچنان مثبت ارزیابی میشود، اما رو به تضعیف بوده و چشمانداز آنها نسبت به آینده بازار کار نیز بدبینانهتر شده؛ این امر

پیشبینی بانک آمریکا (BofA) درباره وضعیت ارزها در تازهترین گزارش هفتگی فارکس بانک آمریکا (BofA)، پیشبینیهایی در خصوص وضعیت ارزهای مختلف ارائه شده است. دلار آمریکا (USD): نزولی بانک آمریکا

به گفته دویچه بانک، بازار اکنون کاهش ۲۵ نقطهپایهای نرخ بهره توسط فدرال رزرو را به عنوان کف کاهشها در نظر میگیرد و نه سقف. همچنین، دویچه بانک معتقد است

زمان آن فرا رسیده است که سیاستهای پولی موجود مورد بازنگری قرار گیرند و به نظر میرسد کاهش نرخ بهره در سپتامبر حتمی باشد. اگر اقتصاد بیش از حد انتظار

به دنبال انتشار دادههای اخیر، پیشبینی فعلی از سهم تغییر صادرات خالص در رشد تولید ناخالص داخلی واقعی سهماهه سوم از 0.28- به 0.3- درصد کاهش یافته است.

رویکرد کنونی شرکتها مبنی بر استخدام و اخراج محدود که در شرایط فعلی اتخاذ شده است، احتمالاً پایدار نخواهد بود و در صورت تضعیف اقتصاد، ریسک روی آوردن بنگاهها به

مقدمه در هفتهای که گذشت، بازارهای مالی شاهد تحولات مهمی بودند که عمدتاً از تصمیمات و اظهارات بانکهای مرکزی تأثیر پذیرفتند. با نزدیک شدن به نشست ماه سپتامبر فدرال رزرو

با کاهش نرخ تورم، سیاست پولی فدرال به صورت ضمنی تشدید شده است و در عین حال، نشانههایی از تضعیف بازار کار نیز مشاهده میشود. با توجه به تمامی دادههای

روند کاهشی تورم به سمت نرخ هدف 2 درصدی و عدم احتمال تداوم فشارهای تورمی در بالای این سطح، همچنان ادامه دارد؛ اکنون از تمرکز بر بازار کار حمایت میکنم.

ریسک قابل توجهی مبنی بر وخیمتر شدن وضعیت بازار کار مشاهده نمیشود و معتقدیم نرخ بیکاری از 5 درصد فراتر نخواهد رفت. بر اساس توصیهها، باید فرآیند کاهش نرخ بهره

پس از اظهارات پاول، رئیس فدرال رزرو، احتمال کاهش 0.5 درصدی نرخ بهره توسط فدرال رزرو در نشست پولی پولی ماه سپتامبر به 33 درصد افزایش یافت و قیمتگذاری بازارها

کاهش قابل توجه تورم، اطمینان ما را از بازگشت پایدار آن به سطح 2 درصد افزایش داده است و هماکنون به هدف خود بسیار نزدیکتر هستیم. سرد شدن بازار کار

شرایط پایدار اقتصاد، به فدرال رزرو فرصت صبر و بررسی بیشتر را داد و تصمیمگیریهای آتی در مورد نرخ بهره، منوط به دادههای اقتصادی بعدی خواهد بود. برآورد من از

بازگشت بازار کار به شرایط عادیتر، نشانهای از بهبود وضعیت کلی اقتصادی بوده و نیازمند بررسی دقیق و همهجانبه است. ما به دنبال یک بازگشت تدریجی و منظم به شرایط

مقدمه: این هفته، توجهات به سمت نشست سالانه جکسون هول جلب شده است، جایی که جروم پاول، رئیس فدرال رزرو، و اندرو بیلی، رئیس بانک انگلستان، سخنرانی خواهند کرد. بازارها

محمد العریان، مشاور ارشد اقتصادی شرکت Allianz و یکی از تحلیلگران برجسته اقتصادی، در مصاحبهای با شبکه تلویزیونی بلومبرگ هشدار داد که بازار مالی بهطور غیرواقعبینانهای تعداد زیادی از کاهشهای