اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

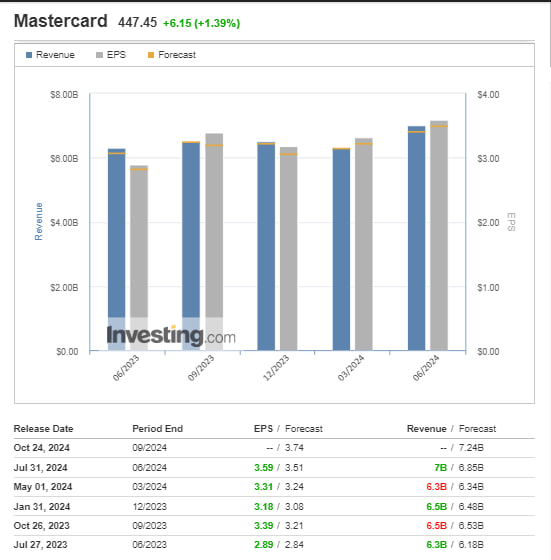

سهام مسترکارت پیش از باز شدن بازار حدود 2.7 درصد افزایش یافته، چرا که این شرکت درآمد و سودی فراتر از انتظارات ارائه کرده است. مسترکارت درآمدی معادل 7 میلیارد

در ماه ژوئیه، تعداد مشاغل جدید ایجادشده توسط بخش خصوصی آمریکا کمتر از حد انتظار بود، اما این آمار احتمالاً تصویر دقیقی از وضعیت بازار کار که به تدریج در

وزارت خزانهداری آمریکا کل مبلغ برنامه بازخرید نقدینگی را از ۱۵ به ۳۰ میلیارد دلار افزایش داده است که شامل عملیات مدیریت نقدینگی نیز میشود. همچنین، خزانهداری مبلغ بازپرداخت فصلی

سود هر سهم (EPS) واقعی…………. 3.59 دلار پیشبینی………… 3.51 دلار درآمدزایی فصلی (REVENUE) واقعی………… 7.00 میلیارد دلار پیشبینی……….. 6.85 میلیارد دلار

بانک آمریکا (BofA) در آخرین تحلیل خود از واکنش احتمالی دلار آمریکا به نشست پولی ماه ژوئیه فدرال رزرو پیشبینی کرده است که این بانک مرکزی نرخ بهره خود را