فوردو؛ کوه هستهای ایران که خواب را از چشم اسرائیل ربوده است

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

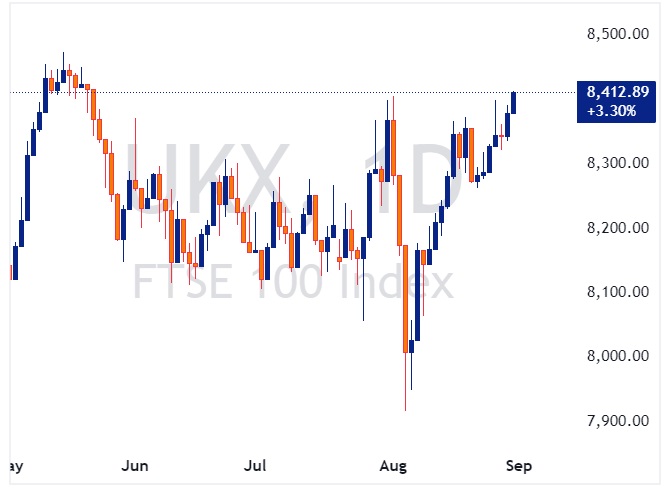

بازار سهام بریتانیا در ماه اوت با نوسانات زیادی مواجه بود، اما شاخص FTSE 100، به عنوان شاخص اصلی، به بالاترین سطح خود در سه ماه گذشته رسید و در

شاخص قیمت مسکن انگلیس -سالانه (اوت) – Nationwide HPI واقعی …………….. %0.2- پیشبینی ……….. %0.2 قبلی ……………. %0.3 کاهش غیرمنتظره قیمتهای مسکن در بریتانیا در ماه اوت، قیمتهای مسکن

مقدمه این هفته، بازارهای ارز به تثبیت رسیدهاند و انتظار میرود این روند امروز هم ادامه پیدا کند. بهبود همه ارزهای آسیایی در این ماه نشاندهنده این است که دلار

در جدیدترین گزارشها، بانکها مبلغ 36.6 میلیارد پوند را از بانک انگلستان در قالب عملیات بازخرید کوتاهمدت دریافت کردند. این عملیات، که به منظور تأمین نقدینگی و تقویت سیستم بانکی

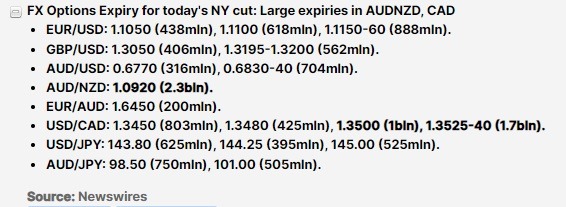

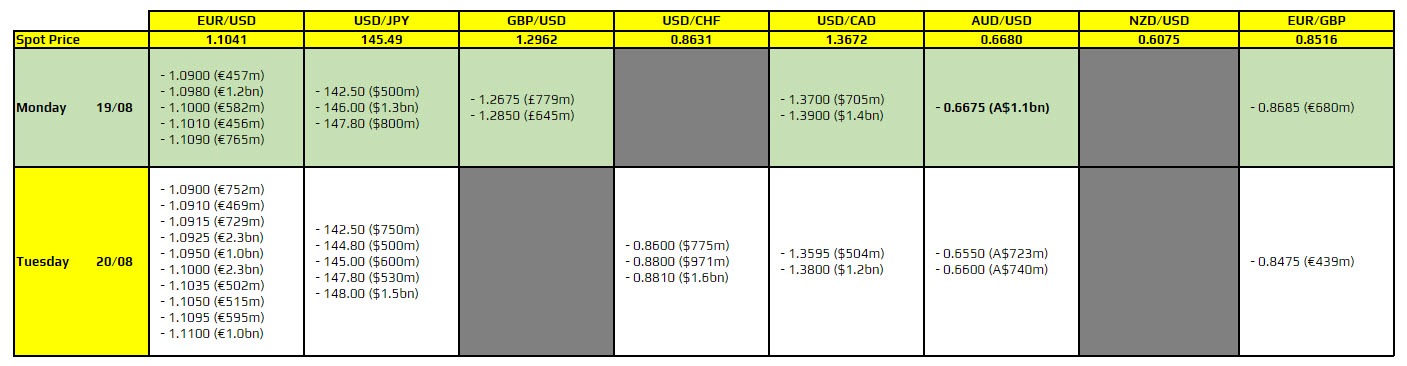

نگاهی سریع به بزرگترین انقضای گزینههای ارزی امروز از طریق Newsquawk:

اولاف شولتس، صدر اعظم آلمان، اعلام کرده است که از تلاشهای استارمر، رهبر حزب کارگر بریتانیا (نخستوزیر بریتانیا)، برای نزدیکتر کردن روابط بریتانیا با اروپا استقبال میکند.

مقدمه در پی اعلام جروم پاول، رئیس فدرال رزرو ایالات متحده، مبنی بر شروع کاهش نرخ بهره در ماه سپتامبر، ارزش دلار به پایینترین سطح خود در بیش از یک

شاخص معاملات توزیعی (CBI) (اوت) در بریتانیا: واقعی ……………… 27- پیشبینی …………. 11- قبلی ………………… 43-

استارمر، نخستوزیر بریتانیا، اخیراً با اعلام برنامه بودجه جدید خود، به وضوح اعلام کرده است که این بودجه با مشکلات و فشارهای مالی کوتاهمدتی همراه خواهد بود. هدف این بودجه،

پیشبینی بانک آمریکا (BofA) درباره وضعیت ارزها در تازهترین گزارش هفتگی فارکس بانک آمریکا (BofA)، پیشبینیهایی در خصوص وضعیت ارزهای مختلف ارائه شده است. دلار آمریکا (USD): نزولی بانک آمریکا

گلدمن ساکس در جدیدترین گزارش خود، به سرمایهگذاران توصیه میکند موقعیتهای خریدشان را در جفتارز GBPCHF تا هدف قیمتی 1.16 حفظ کنند. این بانک سرمایهگذاری رشد اخیر پوند انگلستان را

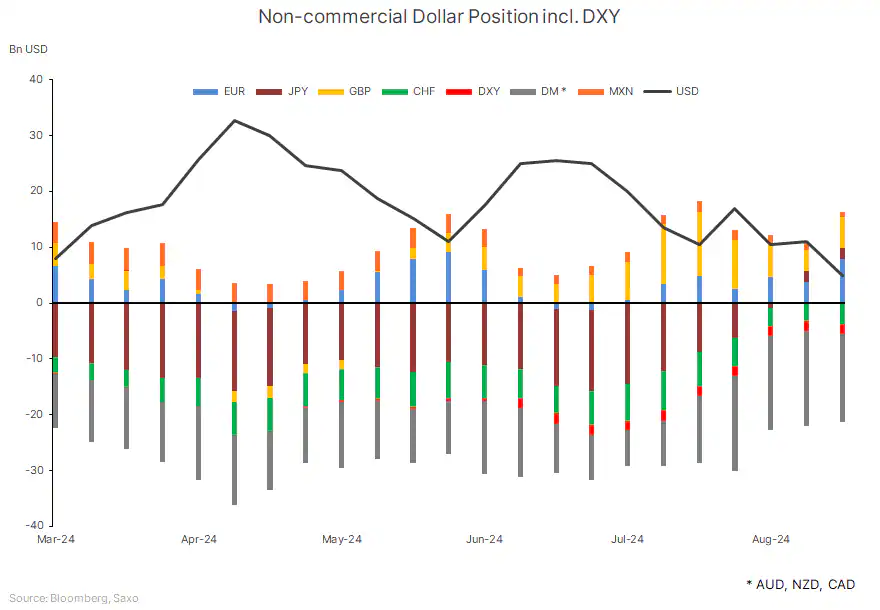

دادههای جدید موقعیتهای معاملاتی از کمیسیون معاملات آتی کالاهای ایالات متحده (CFTC) برای هفته منتهی به 20 اوت نشان میدهد که فروش دلار آمریکا توسط سفتهبازان به شدت افزایش یافته

برقراری ارتباط موثر در زمان تصمیمگیری برای تعدیل شوکهای کوتاهمدت یا انتخاب بین تورم و فعالیت اقتصادی، امری ضروری، اما چالشبرانگیز است. وقوع رویدادهای بازار مانند آنچه در دو هفته

در بیانیهای از سوی انگلستان درباره مکالمه تلفنی میان استارمر، نخست وزیر بریتانیا و شی، رئیس جمهور چین، آمده است که دو طرف بر ضرورت حفظ روابط پایدار و منسجم

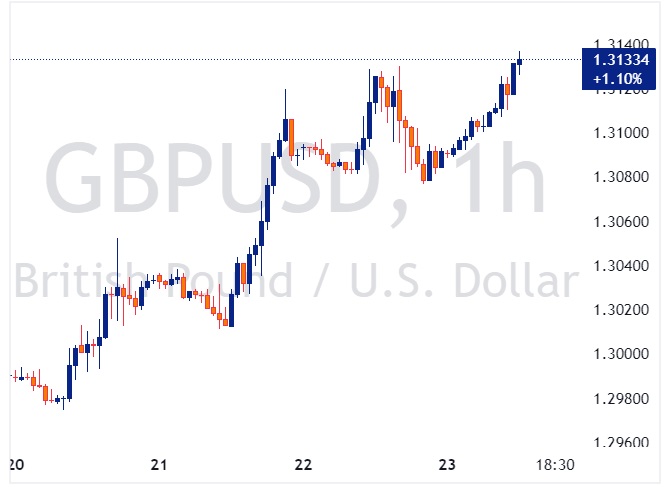

جفتارز GBPUSD در حال حاضر به سطح 1.3127 رسیده و به نظر میرسد که آماده است تا در پایان این هفته به بالاترین سطح خود در سال 2023 یعنی 1.3142

شی جینپینگ، رئیسجمهور چین، اعلام کرده است که چین مایل به گسترش همکاریهای مالی با بریتانیا است. شی جینپینگ، رئیسجمهور چین، اعلام کرده است که چین آماده است تا با

شاخص اطمینان مصرف کننده انگلیس – اوت – GfK Consumer Confidence واقعی ……………. 13- پیشبینی …………. 12- قبلی ………………. 13- این داده ساعت ۲:۳۱ به وقت ایران منتشر شده است.

بانک UBS به تازگی گزارشی منتشر کرده است که در آن به سرمایهگذاران توصیه میکند از رشد موقتی دلار آمریکا استفاده کرده و سرمایهگذاریهای خود را به ارزهای دیگر گروه

مقدمه هر ساله، گردهمایی اقتصادی سمپوزیوم جکسون هول در پارک ملی گرند تییتون، وایومینگ، به یکی از مهمترین رویدادهای اقتصادی جهانی تبدیل میشود. این سمپوزیوم که به میزبانی فدرال رزرو

شاخص روند سفارشات بخش صنعتی (CBI) (اوت) در بریتانیا: واقعی ……………… 22- پیشبینی …………. 26- قبلی ………………… 32- انتظارات مثبت تولید در بریتانیا با وجود کاهش در سفارشات کارخانهها سفارشات

مقدمه: دادههای امروز در مورد نرخهای دستمزد (میزان افزایش دستمزدها) در منطقه یورو میتواند باعث تغییرات قیمتی در منحنی سوددهی یورو (EUR curve) شود. به عبارت دیگر، این دادهها ممکن

شاخص مدیران خرید بخش تولیدی انگلیس – اوت – Flash Manufacturing PMI واقعی ……………..52.5 پیشبینی …………. 52.1 قبلی ……………….. 52.1 (اصلاح شده از 51.8) شاخص مدیران خرید بخش خدماتی انگلیس

برای امروز تنها یک قرارداد مهم برای توجه وجود دارد که با حروف درشت (bold) نشان داده شده است. در هفته جاری، ضعف دلار به عنوان عامل اصلی بازارها محسوب

بانک گلدمن ساکس در جدیدترین تحلیل خود پیشبینی کرده است که نرخ تبادل بین پوند بریتانیا (GBP) و فرانک سوئیس (CHF) به 1.16 افزایش خواهد یافت. این پیشبینی بر اساس

پوند انگلیس در پنجمین روز متوالی خود، به بالاترین سطح سال 2023 نزدیک میشود و در مقابل دلار آمریکا که همچنان در حال کاهش است، قدرت میگیرد. برای درک بهتر

براساس یک نظرسنجی که توسط رویترز انجام شده است، بانک مرکزی انگلستان تنها یک بار دیگر در ماه نوامبر نرخ بهره را کاهش خواهد داد. این اقدام در حالی انجام

شاخص FTSE 100 لندن امروز (چهارشنبه) با افزایش اندکی همراه بود، بهویژه تحت تاثیر عملکرد مثبت شرکتهای معدنی است. این در حالی است که سرمایهگذاران در انتظار دادههای اقتصادی ایالات

بدهی خالص بخش عمومی بریتانیا در ماه اخیر به مبلغ 2.177 میلیارد پوند رسیده است. این مقدار بیشتر از پیشبینی قبلی (0.35 میلیارد پوند) و کمتر از مقدار ماه گذشته

مقدمه: نشانههای کاهش ارزش دلار آمریکا به تدریج در حال ظهور هستند. شاخص دلار آمریکا (DXY) اکنون از پایینترین نقاطی که در اوایل ماه اوت مشاهده شده بود، پایینتر میآید.

AUDUSD در سطح 0.6675: برای جفت ارز AUDUSD در سطح 0.6675 قراردادهایی برای انقضا وجود دارد. این سطح به طور تکنیکال اهمیت زیادی ندارد، اما ممکن است برای مدت کوتاهی