فوردو؛ کوه هستهای ایران که خواب را از چشم اسرائیل ربوده است

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

تأسیسات غنیسازی فوردو، که در دل کوهی در نزدیکی شهر مذهبی قم و در عمق ۵۰۰ متری زمین پنهان شده، به یکی از پیچیدهترین چالشهای

پس از آنکه بانک مرکزی انگلستان در تاریخ 1 اوت 2024 از بالاترین نرخ بهره در 16 سال اخیر شروع به کاهش نرخ بهره کرد، بنگاههای معاملات ملکی در انگلستان

بانک UBS انتظار دارد که بانک مرکزی انگلستان (BOE) در نوامبر 2024 یک بار دیگر نرخ بهره را 25 نقطه پایه کاهش دهد و این کاهشها در سال 2025 ادامه

پروفسور آلن تیلور به عنوان عضو جدید کمیته سیاست پولی (MPC) منصوب شده است و از تاریخ ۲ سپتامبر به مدت ۳ سال به این سمت مشغول خواهد شد. او

مقدمه: خردهفروشی در بریتانیا در ماه ژوئیه به میزان 0.5% نسبت به ماه قبل و 1.4% نسبت به ژوئیه 2023 افزایش یافته است. این افزایش بهویژه به خاطر فروشهای اضافی

خرده فروشی انگلیس – ژوئیه – Retail Sales واقعی ……………… %0.5 پیشبینی ………….. %0.6 قبلی ……………….. %1.2- خرده فروشی انگلیس – سالانه (ژوئیه) – Retail Sales واقعی ……………… %1.4 پیشبینی

بانکها در یک عملیات بازخرید (repo) کوتاهمدت از بانک مرکزی انگلستان مبلغی معادل 34.3 میلیارد پوند قرض گرفتهاند. عملیات بازخرید (repo): این نوع عملیات به توافقی بین بانکها و بانک

تولید ناخالص داخلی انگلیس – ماهانه (مارس) – Gross Domestic Production واقعی …………….. %0.0 پیشبینی …………. %0.0 قبلی ……………….. %0.4 تولید ناخالص داخلی انگلیس – سهماهه دوم (فصلی) – Gross

مقدمه: جفت ارز EURUSD شب گذشته نتوانست بالای سطح مقاومتی ۱.۱۰۰ تثبیت شود. اگر دادههای مربوط به شاخص قیمت مصرفکننده (CPI) در ایالات متحده امروز منتشر شود و فراتر از

شاخص قیمت مسکن انگلیس -سالانه (اوت) – Halifax HPI واقعی …………….. %2.7 پیشبینی ……….. %2.6 قبلی ……………. %2.2 به گزارش دفتر آمار ملی بریتانیا (ONS): قیمت مسکن در بریتانیا در

معاملهگران در سال جاری به طور کامل دو کاهش 25 نقطه پایه دیگر نرخ بهره را برای بانک مرکزی انگلستان قیمت گذاری میکنند. پس از انتشار دادههای تورم بریتانیا، احتمال

شاخص قیمت مصرف کننده انگلیس – سالانه (ژوئیه) – Consumer Price Index واقعی …………….. %2.2 پیشبینی ……….. %2.3 قبلی ……………. %2.0 شاخص قیمت مصرف کننده هسته انگلیس – سالانه (ژوئیه)

مقدمه: قبل از انتشار دادههای مهم CPI فردا، دادههای PPI ایالات متحده که امروز منتشر میشود، اولین آزمون مرتبط با تورم در این هفته برای بازارهای سهام جهانی خواهد بود.

تعداد فرصتهای شغلی در بریتانیا در سه ماهه منتهی به ماه ژوئیه به 884,000 رسیده است. این اطلاعات توسط سازمان آمار ملی بریتانیا (ONS) منتشر شده است. سه ماهه منتهی

تغییرات مدعیان بیکاری انگلیس – ژوئیه – Claimant Count Change واقعی ……………… 135K پیشبینی ………… 14.5K قبلی ………………… 36.2K (این داده از 32.3 تجدید شده است.) نرخ بیکاری انگلیس –

نرخ بیکاری بریتانیا (UK Unemployment Rate) تعریف: نرخ بیکاری که توسط سازمان آمار ملی بریتانیا منتشر میشود، نسبت تعداد کارگران بیکار به کل نیروی کار غیرنظامی است. این نرخ به

مقدمه: بازارهای مالی در آغاز این هفته آرامتر به نظر میرسند و بازار سهام در حال تثبیت است. همچنین نوسانات در این بازارها کاهش یافته است. این هفته تمرکز بر روی

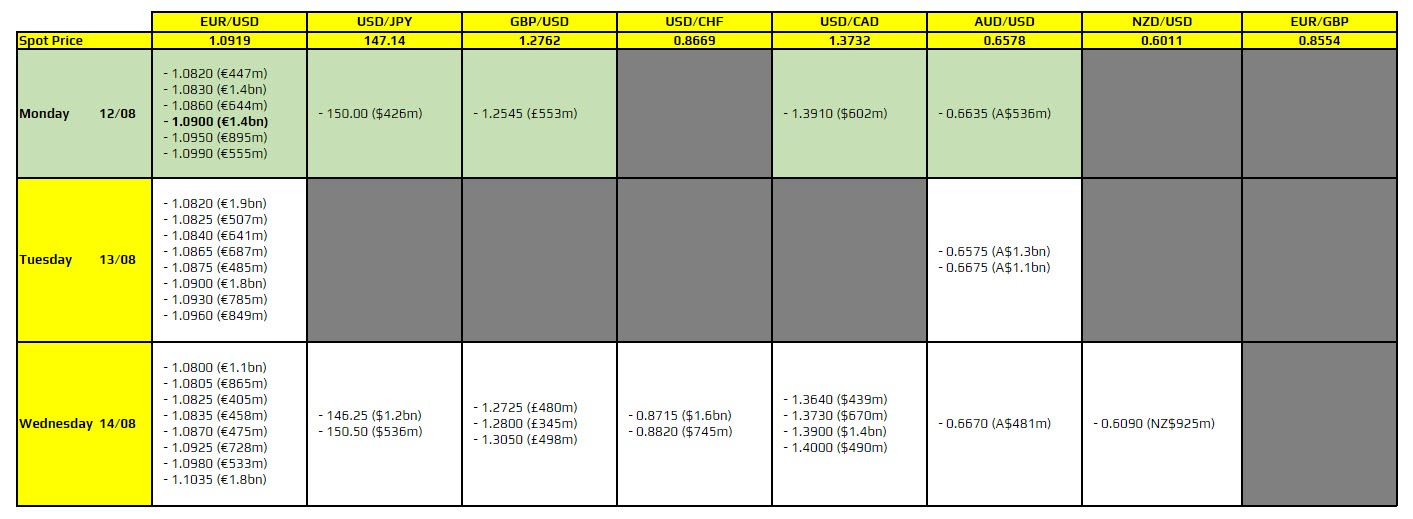

سطح 1.0900: به این سطح قیمتی در EURUSD دقت کنید.

اظهارات کاترین مان، یکی از سیاستگذاران بانک انگلستان (BOE)، در گفتگو با روزنامه فایننشال تایمز (FT) در زیر بیان شده است: نگرانی از افزایش قیمتها: مان ابراز نگرانی کرده است

آخرین نظرسنجی از مؤسسه چارتر بریتانیا نشان میدهد که کارفرمایان در این کشور برنامهریزی کردهاند که دستمزدها را تنها 3% در سال آینده افزایش دهند. این کمترین افزایش پیشبینی شده

با نگاهی به وضعیت دلار آمریکا و پوند انگلستان در هفته آینده، ANZ تحلیل خود را بر اساس دادههای اخیر اقتصاد کلان و روندهای موجود ارائه داده است. با وجود

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

آژانس اعتبارسنجی Fitch، اعتبار اوراق قرضه پوششدار (covered bonds) بانک بارکلیز (Barclays Bank UK PLC) را در سطح «AAA» تأیید کرده است. توضیحات بیشتر: اوراق قرضه پوششدار: این نوع اوراق

مقدمه: بازارها به گزارشهای بیکاری کمتر از حد انتظار واکنش بیش از حد نشان دادهاند. انتظار نمیرود که این وضعیت به نفع دلار برای طور طولانی مدت باقی بماند؛ زیرا

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید. جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل

بانکها مبلغ 27.5 میلیارد پوند را از عملیات بازخرید (repo) کوتاهمدت بانک انگلستان قرض گرفتهاند. توضیح: عملیات بازخرید یک نوع توافق مالی است که در آن یک بانک یا موسسه

سطوح مهم قیمتی امروز برای جفت ارزهایEURUSD و USDCAD به صورت بولد (پر رنگ) مشخص شده است. این سطوح ممکن است نقش مهمی در تعیین جهت قیمتها داشته باشند. برای

موسسه امتیازدهی فیچ (Fitch): طرحهای قابلیت حل یا «resolvability plans» بانکهای بریتانیا، اعتماد به این بانکها را تقویت میکند. توضیح: به زبان سادهتر، وجود برنامههایی برای مدیریت بحران و نجات

دفتر ملی آمار انگلستان (UK ONS) پیش بینی رشد تولید ناخالص داخلی (GDP) برای سال 2024 را از +4.3٪ به +4.8٪ اصلاح کرده است.

شاخص قیمت مسکن انگلیس – ژوئیه – Halifax HPI واقعی …………….. %0.8 پیشبینی ……….. %0.3 قبلی ……………. %0.2- شاخص قیمت مسکن انگلیس -سالانه (ژوئیه) – Halifax HPI واقعی …………….. %2.3

شاخص مدیران خرید بخش ساخت و ساز انگلیس – ژوئیه – Construction PMI واقعی …………….. 55.3 پیشبینی ………… 52.5 قبلی ……………….. 52.2