اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

در جلسهای که روز پنجشنبه در پارلمان استرالیا برگزار شد، مت کامین، مدیرعامل کامن ولث بانک (CBA)، به شدت به اطلاعات نادرست منتشر شده در مورد بانکها اعتراض کرد و

مقدمه احتمالاً دلار آمریکا مقداری افزایش خواهد یافت، زیرا تأثیر سخنرانی جروم پاول در کنفرانس جکسون هول (Jackson Hole) که به تازگی انجام شده، کمکم کاهش مییابد و سنتیمنت ریسک

خزانهدار استرالیا، جیم چالمرز، پس از انتشار دادههای شاخص قیمت مصرفکننده (CPI)، اظهار داشت که نتایج این دادهها امیدوارکننده است. با این حال، چالمرز تاکید کرد که دولت استرالیا در

بررسی شاخص قیمت مصرفکننده (CPI) و کل فعالیتهای ساختمانی در استرالیا شاخص قیمت مصرفکننده (CPI) در استرالیا در سال منتهی به ژوئیه 2024، به میزان 3.5% افزایش یافته است. این

نگرانی از افزایش بیکاری در استرالیا: نظرسنجی Deloitte از شرکتهای بزرگ هشدار میدهد یک نظرسنجی اخیرا از مدیران مالی ارشد (CFOs) شرکتهای بزرگ استرالیا، تصویر نگرانکنندهای از آینده بازار کار

شاخص مدیران خرید تولیدی استرالیا- اوت – Flash Manufacturing PMI واقعی ……………. 48.7 قبلی ………………… 47.5 (این داده از 47.4 تجدید نظر شده است) شاخص مدیران خرید بخش خدماتی استرالیا-

نتایج نظرسنجی هفتگی ANZ-Roy Morgan از اطمینان مصرفکننده استرالیا و انتظارات تورمی منتشر شد. نکات کلیدی نظرسنجی به شرح زیر است: کاهش انتظارات تورمی: انتظارات تورمی در این هفته به

صورتجلسه نشست اوت 2024 بانک مرکزی استرالیا (RBA) و نکات اصلی آن به شرح زیر است: عدم تغییر نرخ بهره: بانک مرکزی استرالیا (RBA) بررسیهایی درباره افزایش نرخ بهره داشت؛

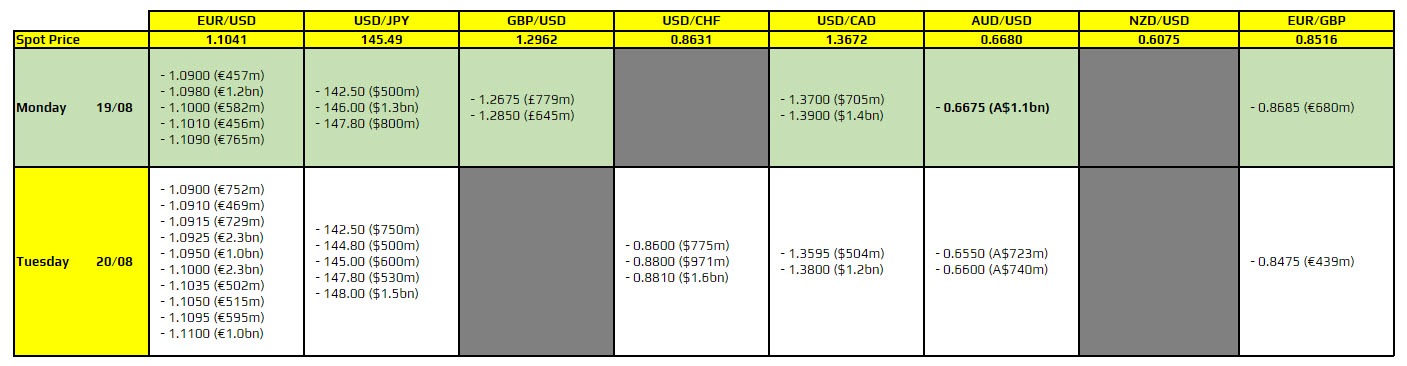

AUDUSD در سطح 0.6675: برای جفت ارز AUDUSD در سطح 0.6675 قراردادهایی برای انقضا وجود دارد. این سطح به طور تکنیکال اهمیت زیادی ندارد، اما ممکن است برای مدت کوتاهی

اظهارات میشل بولاک، رئیس بانک مرکزی استرالیا (RBA)، در جلسهای که در پارلمان این کشور برگزار شد به شرح زیر است: بولاک اعلام کرده است که «تورم زیرین» (Underlying Inflation)

تحلیل وضعیت و پیشبینی نرخ جفت ارزAUDUSD توسط تحلیلگران موسسه Westpac در زیر ارائه شده است: وضعیت فعلی دلار استرالیا ناپایدار توصیف میکنند و پیشبینی میکنند که نرخ AUDUSD همچنان

اظهارات معاون رئیس بانک مرکزی استرالیا (RBA)، آقای هاوزر که در یک رویداد اقتصادی بیان کرده است. در زیر خلاصهای از نکات کلیدی اظهارات او ارائه شده است: عدم قطعیت

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

تحلیل و پیشبینیهای بانک وستپک (Westpac) درباره سیاستهای بانک مرکزی استرالیا (RBA) به شرح زیر است: تجدیدنظر در پیشبینی نرخ بهره: بانک وستپک پیشبینی خود را درباره زمان کاهش نرخ

او اظهار کرده که بانک مرکزی بسیار مراقب ریسک تورم است و در صورت لزوم از افزایش نرخ بهره استقبال خواهد کرد. وی همچنین تکرار کرده که هیئت مدیره بانک

مقدمه: بازار سهام ژاپنیها در حال حاضر پیشتاز یک احتمال برگشت در بازار جهانی است و این میتواند منجر به تقویت دلار آمریکا شود؛ زیرا بازارها ممکن است انتظار کاهش

استراتژی کنونی بانک مرکزی استرالیا (RBA) برای نرخ بهره مناسب است تا تورم (CPI) و ایجاد اشتغال را به تعادل برساند. (به عبارت دیگر، این جمله نشان میدهد که RBA

بانک مرکزی استرالیا مطابق انتظارات نرخ بهره را تغییر نداد. نرخ بهره بانک مرکزی استرالیا در ۴.۳۵٪ درصد باقی ماند. بیانیه بانک مرکزی استرالیا: بانک مرکزی استرالیا مصمم است که

نظرسنجی رویترز در مورد نشست آتی بانک مرکزی استرالیا، نشان میدهد که انتظار میرود بانک مرکزی استرالیا نرخ بهره را در روز سهشنبه ۶ اوت در ۴.۳۵٪ ثابت نگه دارد.