اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

مقدمه: بازارهای مالی جهانی در این هفته تحت تأثیر تحولات اقتصادی و سیاسی مهم قرار دارند. از افزایش ارزش سهام و نوسانات شدید در بازار ارزها گرفته تا تغییرات قابل

بیانیه حماس: حماس: توافق آتشبس اخیر ارائه شده به گروه، برخلاف توافقی است که در تاریخ 2 ژوئیه انجام شده بود. حماس: گروه ما نشان داد که انعطافپذیر است و

مقدمه: در شرایط کمنوسان بازار، دلار در حال ضعیف شدن است و نرخ تبدیل یورو به دلار (EURUSD) به سمت بالای یک بازه 18ماهه حرکت میکند. (این به معنای آن

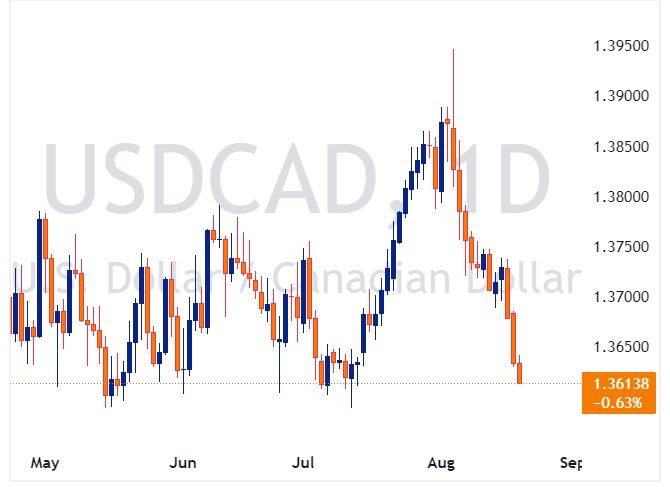

تحلیل وضعیت دلار و دلار کانادا: فشارها و فرصتها در شرایط کنونی بازار ارز، دلار آمریکا تحت فشارهای زیادی قرار دارد که عمدتاً ناشی از وضعیت مثبت ریسک و کاهشهای

مقامات سازمان جهانی بهداشت (WHO) تاکید کردهاند که بیماری «آبله میمون» (mpox) نباید با کووید-۱۹ مقایسه شود. هانس کلاوگه، مدیر منطقهای سازمان بهداشت جهانی در اروپا، در یک کنفرانس مطبوعاتی

آژانس رتبهبندی فیچ اعلام کرده است که نتیجه انتخابات ایالات متحده ممکن است ریسک اعتباری بیشتری برای شرکتهای چینی به همراه داشته باشد.

مقدمه: شرکت Advanced Micro Devices (AMD) در تلاش است تا موقعیت خود را در بازار رقابتی تراشههای هوش مصنوعی تقویت کند. این شرکت با اعلام خرید ZT Systems به ارزش

فعالیتهای خرید و ادغام (M&A) در صنعت نفت و گاز در سال گذشته 57 درصد افزایش یافته است. این رشد به دلیل افزایش هزینههای توسعه از طریق نقدینگی بالاتر از

لغو مناظره 4 سپتامبر: مناظرهای که قرار بود در تاریخ 4 سپتامبر بین دونالد ترامپ و کامالا هریس در شبکه فاکسنیوز (FoxNews) برگزار شود، لغو شده است. برگزاری مناظره در

گزارشی از جیپی مورگان (JP Morgan) منتشر شده است که در آن این بانک تأکید کرده است که موضع خوشبینانهاش در بازارهای مالی همچنان پابرجاست. در این گزارش که روز

گلدمن ساکس چشمانداز مثبتی برای بازار سهام آمریکا در چهار هفته آینده پیشبینی کرده است. در این پیشبینی به چند عامل کلیدی اشاره شده است: صندوقهای سیستماتیک مبتنی بر قوانین

بانک MUFG هشدار داده است که اگر صورتجلسه FOMC یا سخنرانی پاول نشاندهنده موضع داویش باشد و به کاهش نرخ بهره در ماه سپتامبر اشاره کند، ممکن است بازده اوراق

آخرین نظرسنجی از تحلیلگران اقتصادی درباره پیشبینی نرخ بهره فدرال رزرو (Federal Reserve) در جلسات آتی کمیته بازار آزاد فدرال (FOMC) انجام شد. این نظرسنجی توسط رویترز انجام شده و

در آخرین پیشبینیهای خود، ING پیشبینی قیمتهای آتی نفت، گاز و فلزات مختلف برای دورههای زمانی مختلف را ارائه کرده است. این پیشبینیها به تفکیک فصول از سهماهه سوم سال

به گفته بانک آمریکا، نشست آتی جکسون هول به عنوان رویدادی مهم برای تعیین جهتگیری نرخ بهره در آمریکا شناخته میشود. انتظار میرود پاول، رئیس فدرال رزو، اشاره کند که

کامالا هریس، معاون رئیس جمهور آمریکا و نامزد دموکرات ریاست جمهوری پیش رو، پیشنهاد افزایش نرخ مالیات بر شرکتها به ۲۸ درصد را ارائه داده که توسط جیمز سینگر، سخنگوی

قیمت نفت خام در ابتدای این هفته با کاهش همراه شد، چرا که گزارشهای اقتصادی منتشرشده از چین در پایان هفته گذشته نشاندهنده افت تقاضای نفت بود. این گزارشها شامل

در آخرین گزارش خود، MUFG به تحلیل رویدادهای مهم اقتصادی این هفته آمریکا پرداخته و تأکید کرده است که تغییرات در بازده اوراق قرضه و نرخ دلار آمریکا به دو

آیا زود است درباره رسیدن طلا به ۳۰۰۰ دلار صحبت کنیم؟ بازگشت قیمت طلا به بالای ۲۵۰۰ دلار باعث شده تا تحلیلگران احساس کنند که این روند صعودی پایدار است.

دلار آمریکا در برابر یورو، پوند انگلستان و ارزهای کالایی، به پایینترین سطح روزانه خود رسیده که ادامه حرکت قیمتها از اواخر هفته گذشته است. دلار در هفته گذشته با

بر اساس نظرسنجیای که توسط رویترز از اقتصاددانان انجام شده است، انتظار میرود که بانک مرکزی ایالات متحده نرخ بهره را در هر یک از سه نشست پولی باقیمانده در

آنتونی بلینکن، وزیر امور خارجه ایالات متحده، به منظور افزایش فشارهای سیاسی و تلاشهای نهایی برای رسیدن به توافق آتشبس در غزه و آزادی گروگانها، اکنون در اسرائیل حضور دارد.

مقدمه در هفتههای اخیر، صندوقهای پوشش ریسک (Hedge Funds) تغییرات قابل توجهی در پرتفویهای سرمایهگذاری خود به وجود آوردهاند. بر اساس گزارشهای اخیر بانک گلدمن ساکس، این صندوقها با سرعتی

خلاصه نظرات کاشکاری: فرصت برای کاهش نرخ بهره در سپتامبر: کاشکاری بیان کرده است که اگر بازار کار ضعیفتر شود، این وضعیت میتواند درب را برای کاهش نرخ بهره در

پیشبینی میشود که یک منازعه کارگری در دو راهآهن اصلی کانادا، یعنی Canadian National Railway و Canadian Pacific Kansas City (CPKC)، ممکن است منجر به توقفهای همزمان در عملیات این

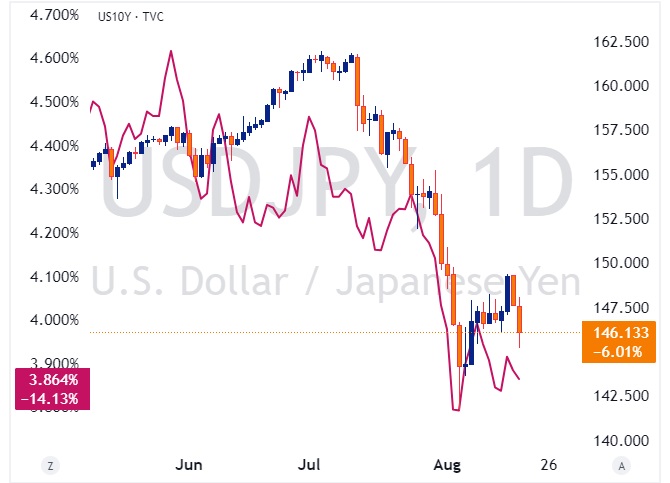

در اوایل ماه اوت، کاهش شدید ارزش USDJPY مشاهده شد که به نظر میرسد به دلیل بسته شدن موقعیتهای معاملاتی موسوم به حملی (Carry Trade) باشد، جایی که سرمایهگذاران با

مقدمه: نشانههای کاهش ارزش دلار آمریکا به تدریج در حال ظهور هستند. شاخص دلار آمریکا (DXY) اکنون از پایینترین نقاطی که در اوایل ماه اوت مشاهده شده بود، پایینتر میآید.

ایران اعلام کرده است هر گونه تلاش صادقانهای برای برقراری آتشبس در غزه را میپذیرد و از آن استقبال میکند. ایران اعلام کرده است که آتشبس در غزه و اقدامات

افزایش شانس ترامپ در پلتفرم پیشبینی: در پلتفرم پیشبینی غیرمتمرکز Polymarket، شانس پیروزی دونالد ترامپ از ۴۴ درصد به ۴۹ درصد افزایش یافته است. این در حالی است که شانس

کاهش احتمال رکود: گلدمن ساکس احتمال رکود در ایالات متحده در ۱۲ ماه آینده را از ۲۵ درصد به ۲۰ درصد کاهش داده است. این تغییر بهدنبال گزارشهای اخیر مربوط