اسرائیل پیش از ضربالاجل ترامپ اقدام میکند

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

منابع خبری گزارش دادهاند که مقامات اسرائیلی در تماس تلفنی با ایالات متحده اعلام کردهاند که ممکن است پیش از پایان ضربالاجل دو هفتهای تعیینشده

بر اساس دادههای بلومبرگ، موقعیت فروش خالص کالاها در پایینترین سطح خود از سال 2011 قرار گرفته است. در واقع، این امر نشان میدهد که صندوقهای سرمایهگذاری برای محافظت از

سخنگوی نیروی هوایی اسرائیل: اسرائیل سفر به خارج از کشور برای پرسنل خود را به حالت تعلیق درآورده است. این تصمیم پس از ارزیابیهای وضعیت جاری اتخاذ شده است.

ایالات متحده تصمیم دارد ناوهای هواپیمابر و زیردریاییهای حامل موشک را به خاورمیانه ارسال کند.

مقدمه: بازارهای مالی در آغاز این هفته آرامتر به نظر میرسند و بازار سهام در حال تثبیت است. همچنین نوسانات در این بازارها کاهش یافته است. این هفته تمرکز بر روی

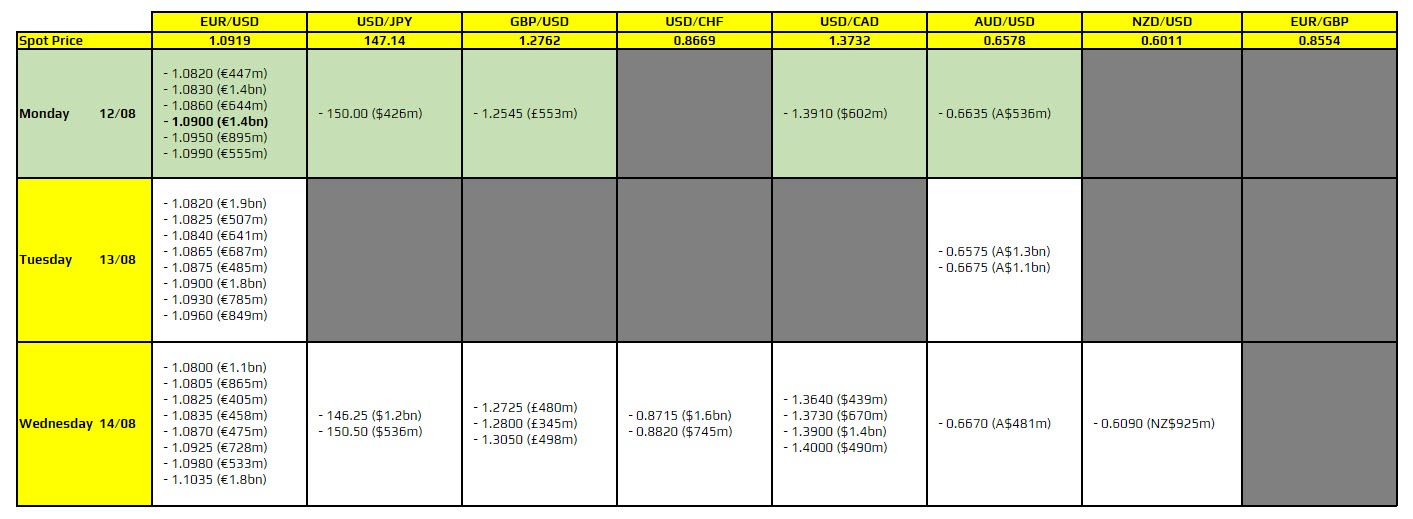

سطح 1.0900: به این سطح قیمتی در EURUSD دقت کنید.

مقدمه: از مارس ۲۰۲۲، ایالات متحده و اتحادیه اروپا صادرات اسکناسهای خود به روسیه را ممنوع کردهاند؛ اما با این حال، روسیه موفق به دور زدن این تحریمها شده است. دادههای

بازارهای ژاپن امروز به مناسبت روز کوه (Mountain Day) بسته هستند. روز کوه (Yama no Hi) یک تعطیلات عمومی در ژاپن است که هر ساله در تاریخ ۱۱ اوت جشن

اقتصاد چین با وجود پایان سیاستهای کووید-صفر، هنوز تحت فشار است و شاهد رشد ضعیف تولید ناخالص داخلی (GDP) و کاهش اعتماد مصرفکنندگان است. مشکل اصلی، ظرفیت اضافی (ظرفیت مازاد)

تحلیل و پیشبینی موسسه UBS درباره جفتارز EURUSD در زیر به صورت خلاصه ذکر شده است: انتظار دارد که نرخ EURUSD به تدریج افزایش یابد؛ زیرا «استثنایی بودن ایالات متحده»

تحلیل وضعیت و پیشبینی نرخ جفت ارزAUDUSD توسط تحلیلگران موسسه Westpac در زیر ارائه شده است: وضعیت فعلی دلار استرالیا ناپایدار توصیف میکنند و پیشبینی میکنند که نرخ AUDUSD همچنان

پیشبینیهای بانک آمریکا (Bank of America) درباره وضعیت اقتصادی ایالات متحده و سیاستهای پولی فدرال رزرو: تحلیلگران بانک آمریکا پیشبینی میکنند که ایالات متحده به رکود اقتصادی نخواهد رفت. آنها

اقتصاد چین به شدت به صادرات وابسته است و این وابستگی آن را در برابر تنشهای تجاری آسیبپذیرتر میکند. چین از احتمال وقوع یک جنگ تجاری دیگر با دولت دوم

موسسه UBS پیشبینی کرده است که شاخص S&P 500 تا پایان سال 2023 به 5,900 برسد و تا ژوئن 2025 به 6,200 افزایش یابد. سولیتا مارچلی، مدیر سرمایهگذاری ارشد برای

خلاصهای از فعالیتهای انتخاباتی کامالا هریس، معاون رئیسجمهور آمریکا و مواضع او در برابر دونالد ترامپ: حمایت از حذف مالیات بر پاداش (انعام): کامالا هریس در یک تجمع در نوادا

سخنرانی میشل بومن، عضو هیئت مدیره فدرال رزرو ایالات متحده، که در آن به موضوعات مختلفی از جمله سیاستهای پولی، نظارت بر بانکها و نگرانیهای مربوط به نقدینگی پرداخته است.

تسلا سفارشات برای ارزانترین نسخه سایبرتراک، که قیمت آن ۶۱,۰۰۰ دلار بود را متوقف کرده و به جای آن نسخه ۱۰۰,۰۰۰ دلاری را برای سفارش فوری و تحویل در همین

با وجود نوسانات شدید، جفتارز دلار آمریکا به ین ژاپن در پایان هفته تغییری معادل تنها 19 پیپ را تجربه کرد که به هیچ عنوان بازگوکنندهی تمامی اتفاقات رخداده در

با نگاهی به وضعیت دلار آمریکا و پوند انگلستان در هفته آینده، ANZ تحلیل خود را بر اساس دادههای اخیر اقتصاد کلان و روندهای موجود ارائه داده است. با وجود

به نقل از وال استریت ژورنال، آمریکا در ارزیابی جدیدی اعلام کرده است که ایران در حال حاضر در موقعیت بهتری برای راهاندازی برنامه سلاحهای هستهای قرار دارد.

به گفته منابع، سیسکو، یک شرکت چندملیتی آمریکایی در زمینه فناوری ارتباطات دیجیتال، قصد دارد هزاران نفر از کارکنان خود را در دومین دوره تعدیل نیرو در سال جاری اخراج

بانک آمریکا پیشبینی میکند که گزارش شاخص قیمت مصرفکننده ایالات متحده (CPI) که قرار است روز چهارشنبه آتی منتشر شود، حاکی از افزایش جزئی از کاهش غیرمنتظره تورم در ماه

هاخشتاین، مشاور انرژی کاخ سفید: ما به پر کردن مجدد ذخایر استراتژیک نفت ادامه خواهیم داد

کاهش نرخها تا پایان سال 1. فدرال رزرو (Fed): انتظار میرود که نرخ بهره 102 نقطه پایه کاهش یابد و احتمال 54 درصدی برای کاهش 50 نقطه پایه در جلسه

«کالینز» (Collins)، یکی از مقامات فدرال رزرو (Fed) ایالات متحده: اگر دادههای اقتصادی به گونهای باشند که انتظار میرود، مناسب است که به زودی روند کاهش نرخ بهره آغاز شود.

مقدمه: بازارها به گزارشهای بیکاری کمتر از حد انتظار واکنش بیش از حد نشان دادهاند. انتظار نمیرود که این وضعیت به نفع دلار برای طور طولانی مدت باقی بماند؛ زیرا

در عکس دو قرارداد به صورت پررنگ (BOLD) مشخص شدهاند که باید به آنها دقت کنید. جفت ارز EURUSD در سطح 1.0900: این سطح میتواند به عنوان کف قیمت عمل

رابطه بین عملکرد شاخص S&P 500 و نتایج انتخابات ریاستجمهوری ایالات به شرح زیر است: پیشبینی نتایج انتخابات: شاخص S&P 500 بهطور تاریخی به عنوان یک پیشبینیکننده قوی برای نتایج

تحلیلهای شرکت سوسیته جنرال (Societe Generale) درباره وضعیت اقتصادی ایالات متحده و تأثیر آن بر بازارهای سهام هنگ کنگ و چین به شرح زیر است: زود بودن برای اعلام رکود

بانک آمریکا پیشبینی کرده است که تورم در ایالات متحده در ماه ژوئیه کمی افزایش خواهد یافت. با این حال، این افزایش همچنان از احتمال کاهش نرخ بهره توسط فدرال

ترامپ خواهان داشتن نظر در تصمیمات فدرال رزرو است. این نشاندهندهی تمایل او به تأثیرگذاری بر سیاستهای پولی کشور است. با وجود برنامههای هزینهکرد بزرگ مشابه، بین دو حزب اصلی