در روزهای نخستین هفته، بازارهای مالی با سونامی سقوط، دستوپنجه نرم کردند. از سقوط شاخصهای سهام و ارزهای دیجیتال گرفته تا فروپاشی معاملات حملی. اما با انتشار دادههای جدیدی از ایالات متحده، ابرهای تیره کنار رفت و بازارها به شرایط عادی خود بازگشتند. این دست حوادث در بازارهای مالی پر است از درسهایی برای معاملهگرانی که بصورت حرفهای به مقوله ترید مینگرند. در این مقاله به بررسی حوادث هفته گذشته در بازارها میپردازیم.

بازارها از منظر اقتصاد کلان

ابتدا به نظر میرسید که آمارهای اشتغال آمریکا مانند گزارشهای NFP، ADP، زیرشاخه اشتغال در شاخص مدیران خرید تولیدی ISM و همچنین آمار مدعیان اولیه بیمه بیکاری، همگی نشاندهنده کاهش قابلتوجهی در بازار کار آمریکا بودند. اما حالا به نظر میرسد که این تحلیلها تا حدی تحت تاثیر عوامل تصادفی بودهاند و شبیه به یک طوفان بزرگ در نرخ بیکاری تاثیر گذاشته است. با انتشار دادههای جدیدی از ایالات متحده در این هفته، این دیدگاه تقویت شد چراکه دادههای خدمات ISM نتایج قویای نشان دادهاند، پیشبینی تولید ناخالص داخلی توسط فدرال رزرو آتلانتا همچنان ۲.۹٪ باقی مانده و آمار مدعیان اولیه بیمه بیکاری نیز دوباره کاهش یافته است.

اقتصاددانان آرزو دارند بتوانند با همان دقت و سادگی پیشبینیهای هواشناسان کار کنند، اما نمیتوانند. زیرا اقتصاد بیشتر هنر است تا علم. این تقابل میان هنر و علم همان دلیلی است که باعث میشود برخی، اقتصاد را یک شبهعلم خطاب کنند. این مسئله در این چرخه اقتصادی به وضوح مشاهده شده، چرا که تمامی مدلهای قدیمی اشتباه از آب در آمدهاند. پیشبینیهای پیوسته و بدبینانه اقتصاددانان بهجای اینکه دقیق باشند، خلاف آن را ثابت کردهاند. البته من از این امتیاز برخوردارم که هر زمان خواستم، بهسرعت نظر خود را تغییر دهم، اما اقتصاددانان واقعی با هزینههای زیادی مواجه هستند؛ آنها نمیتوانند مدام نظر خود را تغییر دهند.

بنابراین، به چیزی رسیدیم که سال گذشته تجربه کردیم:

در سال گذشته شاهد بودیم که اقتصاددانان و تحلیلگران با تکیه بر مدلها و چارچوبهای ناکارآمد، به پیشبینیهای خود ادامه دادند، حتی زمانی که دادهها نشان میداد که این چارچوبها کارایی ندارند. برای بعضی افراد بهترین راهبرد این است که به دیدگاههای خود پایبند بمانند حتی اگر شواهد نشان دهد که اشتباه میکنند. همیشه میتوان یک نقطه داده اقتصادی خاص پیدا کرد که دیدگاه شما را تأیید کند. اگر یک داده مورد پسندتان نیست، به نسخه غیر فصلی آن نگاه کنید، شاید آن به دیدگاهتان نزدیکتر باشد.

در سال گذشته شاهد بودیم که اقتصاددانان و تحلیلگران با تکیه بر مدلها و چارچوبهای ناکارآمد، به پیشبینیهای خود ادامه دادند، حتی زمانی که دادهها نشان میداد که این چارچوبها کارایی ندارند. برای بعضی افراد بهترین راهبرد این است که به دیدگاههای خود پایبند بمانند حتی اگر شواهد نشان دهد که اشتباه میکنند. همیشه میتوان یک نقطه داده اقتصادی خاص پیدا کرد که دیدگاه شما را تأیید کند. اگر یک داده مورد پسندتان نیست، به نسخه غیر فصلی آن نگاه کنید، شاید آن به دیدگاهتان نزدیکتر باشد.

معاملهگران این امتیاز را دارند (و حتی از نظر مالی مجبورند) که در هر لحظه نظر خود را تغییر دهند. اما افرادی که در رسانههای حرفهای کار میکنند و به طور فصلی گزارشهای خود را منتشر میکنند، این امکان را ندارند.

این سخن من نقدی به هیچ کس نیست؛ بلکه واقعیتی است که باید هنگام بررسی تحلیلهای مالی به آن توجه کنید. قبل از اینکه در مورد صحت پیشبینیها یا چارچوبهای اقتصادی که به آنها گوش میدهید قضاوت کنید، باید از سوگیری افراد مطلع باشید. برخی افراد حتی پس از اینکه تمام شواهد نشان میدهد که چارچوب آنها ناکارآمد است، سالها و شاید حتی یک دهه به آن پایبند میمانند، فقط به این دلیل که باهوش به نظر میرسد.

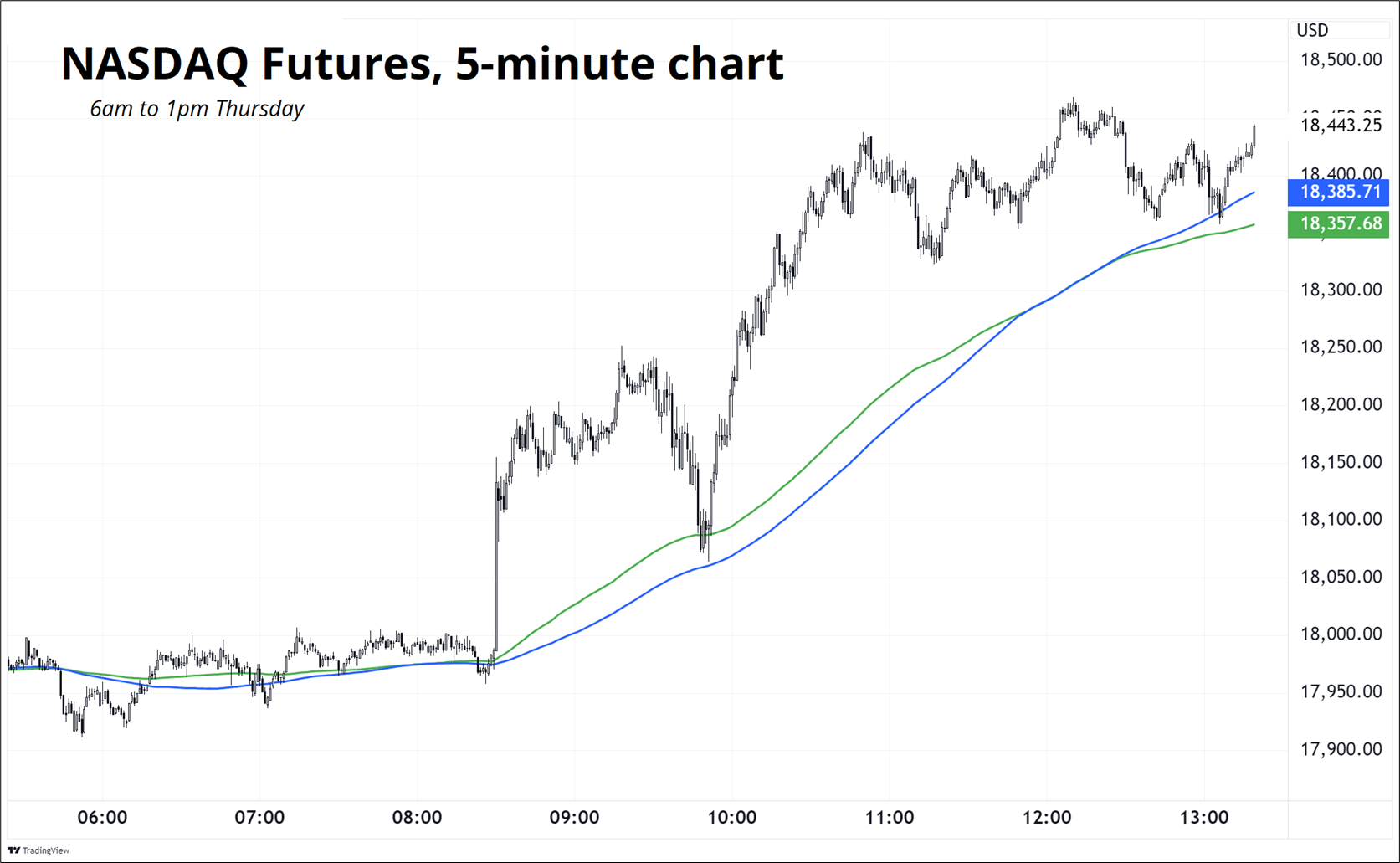

این هفته شاهد یک ضدحمله به اخبار بد هفته گذشته بودیم.

در حالی که هفته گذشته فکر میکردم شاید اقتصاد ما به یک سرعت پایینتر رسیده باشد، اکنون دیگر مطمئن نیستم. همه چیز به دادهها بستگی دارد! اما شاید عجیبترین چیزی که این هفته رخ داد، حرکت عجیب و غریب همه کلاسهای دارایی در روز یکشنبه و دوشنبه بود. احتمالاً در مورد این تحولات زیاد شنیدهاید.

دومین اتفاق عجیب در عرصه اقتصاد کلان این هفته، حرکات بزرگ بازارها بود که به دنبال انتشار گزارش مدعیان اولیه بیمه بیکاری به وقوع پیوست. این گزارش به میزان ۰.۵۴ انحراف معیار، بهتر از حد انتظار بود. این هفته دادههای اقتصادی زیادی در دسترس نبود، بنابراین بازارها به شدت دنبال هر نوع خبری بودند که نظرات آنها را نقض یا مؤید نظرات پیشین باشد. به همین دلیل، گزارش مدعیان اولیه بیمه بیکاری که پنجشنبه منتشر شد، حدود ۷۵ برابر بیشتر از حد معمول مورد توجه قرار گرفت. این گزارش که ۷۰۰۰ عدد کمتر از حد انتظار منتشر شد، خبر خوبی برای اقتصاد به شمار میآید (کاهش تعداد متقاضیان بیمه بیکاری = خبر خوب). به یاد داشته باشید که انحراف معیار بین پیشبینیهای اقتصاددانان و نتایج واقعی معمولاً حدود ۱۳۰۰۰ است و این بار تفاوت تنها ۷۰۰۰ بود، که معادل ۰.۵۴ سیگما است. به عبارت دیگر، این تفاوت فقط یک انحراف تصادفی از انتظارات بود.

اما واکنش بازار به این دادهها چه بود؟

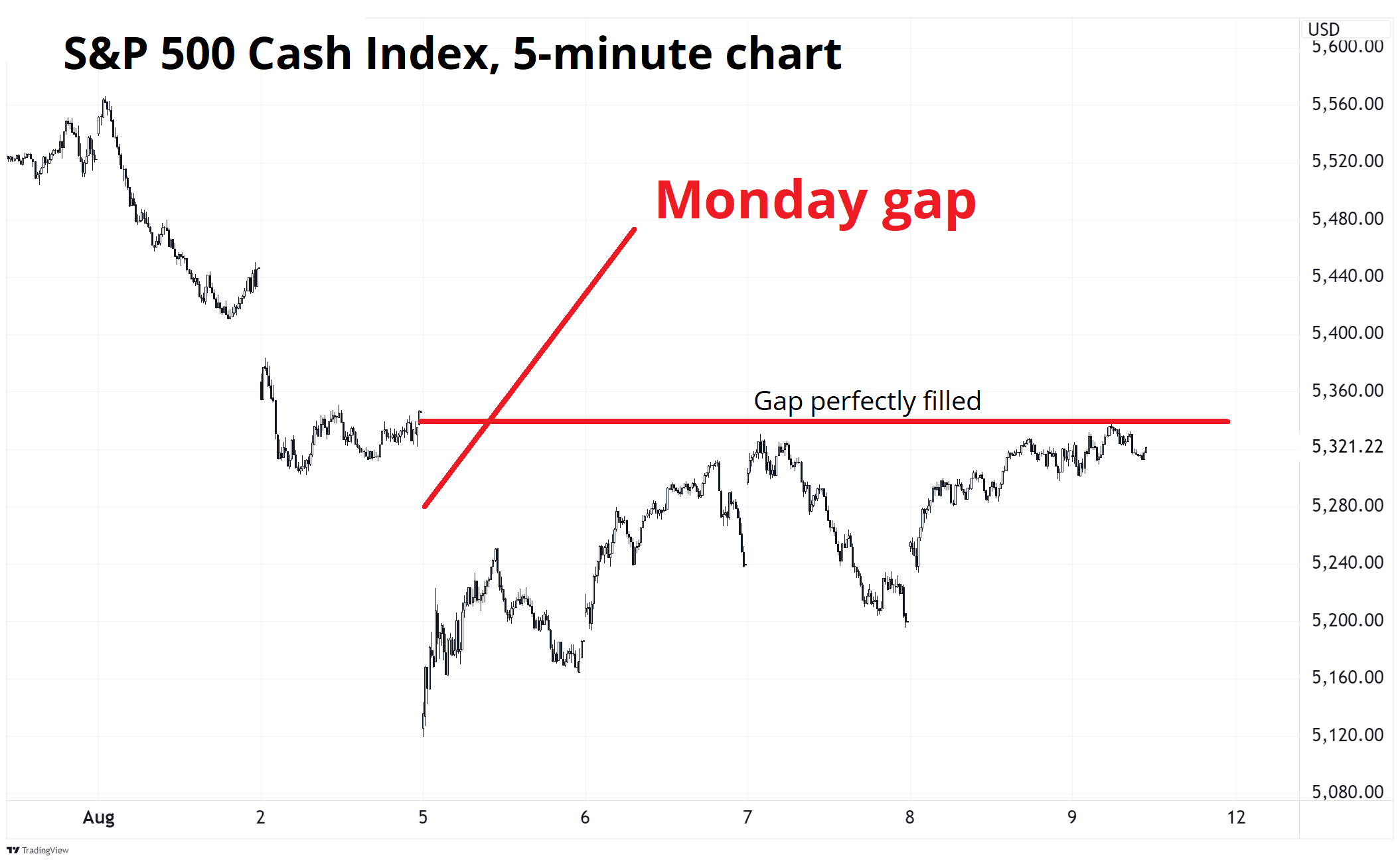

گوشهای از واکنش بازار را در تصویر زیر مشاهده میکنید:

شاخصها ۱۵۰ واحد افزایش یافتند و در طی پنج ساعت ۴۵۰ واحد جهش کردند.

این تغییرات حیرتانگیز است! در این نوع حرکات، معاملهگران در عین بهت و حیرت فریاد میزنند: “این اصلاً منطقی نیست!” و “بازار نابود شده!” و “من با معاملات چه کنم!”

یکی از مهمترین درسهایی که در ابتدای ورود به دنیای معاملهگری میآموزید این است:

همیشه قرار نیست همه چیز منطقی باشد.

منطق اقتصادی همیشه به صورت دقیق و مستقیم در قیمتهای بازار منعکس نمیشود. خیلی وقتها، تغییرات بازار بیشتر به دلیل رفتارهای غیرمنطقی و احساسی انسانها است تا به دلایل واقعی اقتصادی. این حرکت یکی از همان نوسانات شدید در بازارهایی بود که به نظر میرسد همه در شرایطی قرار دارند که نمیدانند بازار تا چه حد و با چه سرعتی حرکت خواهد کرد. در چنین شرایطی، بهترین راه این است که طوری معامله کنید که گویی در حال خرید در کف و فروش در سقف هستید، نه برعکس.

من یک محصول ساختگی طراحی کردم تا به نوعی شرایط عجیب و غریب بازار را نشان دهم. برای مثال، تصور کنید حتی دمپاییهای ساده هم در این وضعیت عجیب، به یک کالای جالب توجه تبدیل شوند.

راستش نمیدانم این یک شوخی است یا نه. شاید واقعاً این دمپاییها را بفروشیم. حقیقتاً مطمئن نیستم.

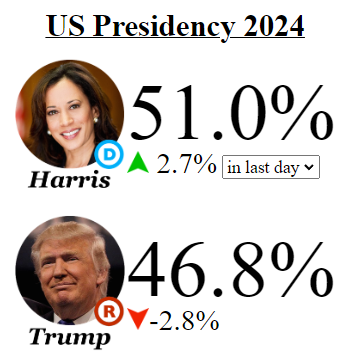

یکی از اتفاقات بزرگ این هفته تغییر ناگهانی محبوبیت نامزدها بود، همانطور که کامالا هریس سعی کرد به بهترین شکل ممکن مانند “کوئینسی هال” رفتار کند و در نظرسنجیها و شرطبندیها از دونالد ترامپ جلو بزند.

این تغییر بزرگ واقعاً اتفاق افتاده است.

این تصویر از وبسایت electionbettingodds.com است که احتمالهای شرطبندی را جمعآوری میکند. سایت Polymarket، که به نظر میرسد بهترین و معتبرترین سایت با بیشترین حمایت از ترامپ باشد، نشان میدهد که ۲۷۵ هزار دلار پول برای فروش شرطبندی روی ترامپ با احتمال ۴۹٪ و ۵۰٪ وجود دارد. این اولین بار است که از اواسط ماه مه ترامپ در Polymarket با این نرخها عرضه میشود. جالب است! من همچنان معتقدم که اگر این وضعیت ادامه پیدا کند، مشکلات مالی و نگرانیهای ناشی از کاهش ارزش دلار به وجود خواهد آمد، زیرا تمدید قانون کاهش مالیات و ادامه نرخهای پایینتر مالیاتی برای شرکتها در دولت هریس تضمین نشده است. همچنین، ریسکهای نظارتی برای ارزهای دیجیتال در دولت هریس بیشتر از دولت ترامپ خواهد بود، و این به طور کلی برای ارزهای دیجیتال منفی است.

مردم در توییتر دوست دارند بحث کنند که آیا این احتمالها درست هستند یا نه. اما این احتمالها نه درست هستند و نه غلط. آنها فقط نشان میدهند که مردم حاضرند روی چه چیزی پول خود را شرطبندی کنند. این مثل این است که بگویید شاخص SPX اشتباه است. خب، اگر واقعا اینطور فکر میکنید، پس در جهت مخالف شرطبندی کنید.

من از این احتمالات به عنوان بهترین تخمینی که میتوان از نتیجه انتخابات گرفت استفاده میکنم. خودم نظری درباره نتیجه انتخابات ندارم و حتی نمیتوانم در آمریکا رأی بدهم. آنچه برای بازارها مهم است، جهت و سرعت تغییر این احتمالات است، نه تاریخچه آنها به عنوان پیشبینیکننده رویدادها.

بازار سهام

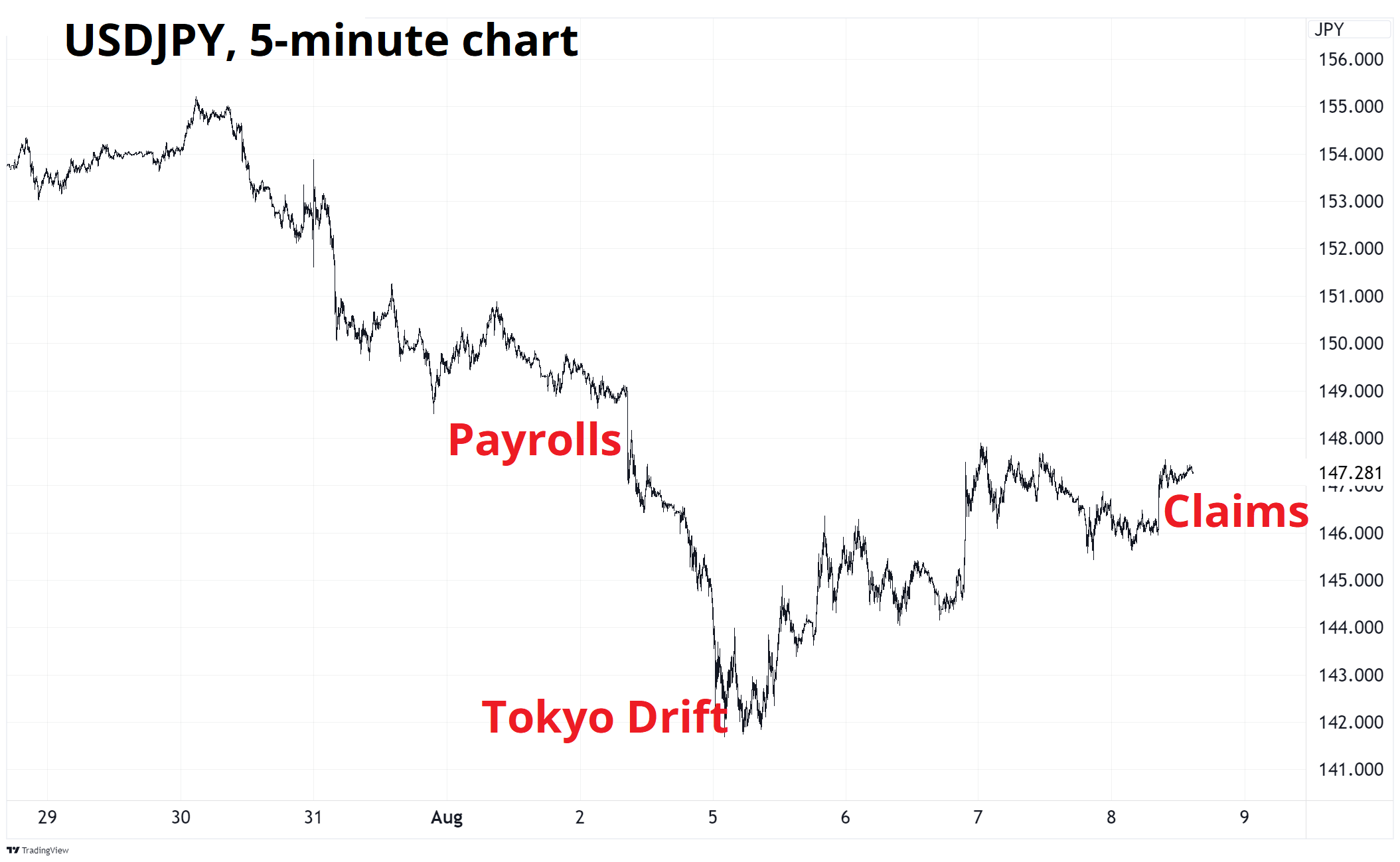

همانطور که اشاره شد، پنجشنبه روزی بسیار عجیب و غریب در بازار سهام بود، اما واقعیت این است که کل این هفته پر از نوسانات شدید بود. به طور ناگهانی، از حالتی که نوسانات بسیار کم بود به حالتی رسیدیم که انگار نوسانات پایانناپذیر شده است. به گپ بزرگ در معاملات یکشنبه/دوشنبه نگاه کنید، زمانی که معاملات حملی ین به حالت «نانتکوتا» تغییر کرد.

«نانتکوتا» یک واژه مؤدبانه ژاپنی است که به معنی “وای خدای من!” یا “چه اتفاقی افتاد؟” است.

دوست داشتم توضیح کاملی درباره معاملات حملی ین بنویسم، اما اینروزها همه در حال صحبت در اینباره هستند. به طور کلی، در بازار اغلب گروه بزرگی از پوزیشنهای مشابه وجود دارد که با گذشت زمان انباشته میشوند. وقتی یکی از این پوزیشنها فرو میپاشد، بقیه هم به دنبال آن سقوط میکنند. اینبار، این پوزیشنها شامل موارد زیر بودند:

- معاملات حملی شامل خرید USDJPY، فروش CHF، خرید MXN، خرید BRL و غیره.

- خرید شاخصهای نیکی و TOPIX

- خرید سهامهایی با روند صعودی، مانند Mag7 و هوش مصنوعی

- فروش نوسانات (شرطبندی بر کاهش نوسانات)

- خرید ارزهای دیجیتال

اینها همه معاملاتی بودند که از نوسانات پایین، امید به بهبود تدریجی اقتصاد و رؤیای کاهش نرخهای بهره در آینده سود میبردند. درست است که بانک مرکزی ژاپن نرخ بهره را افزایش داد و این یک عامل مهم بود، اما این حرکت همزمان با مجموعهای از اخبار بد بود که به همه این پوزیشنها ضربه زد. به یاد داشته باشید که همان صندوقها و سرمایهگذارانی که در معامله حملی ین بودند، احتمالاً در شاخص نیکی، شرطبندی بر کاهش نوسانات، خرید ارز دیجیتال و یا خرید سهام NASDAQ نیز حضور داشتند. صندوقها، افراد و الگوریتمهایی که یک معامله محبوب را دنبال میکنند، معمولاً در سایر معاملات محبوب دیگر نیز حضور دارند.

وقتی نوسانات بازار افزایش پیدا میکند، همبستگی بین این پوزیشنها هم بالا میرود و اثر «آتش در دیسکو» رخ میدهد؛ یعنی همه بهسرعت به سمت خروجی کوچک هجوم میبرند.

به همین دلیل است که میگویند معاملات حملی مانند پرندهای غذا میخورد و مانند فیلی مدفوع میکند. البته من هرگز چنین چیزی نمیگویم، چون به نظرم بیادبانه است و من خیلی مؤدب هستم. اما بسیاری از مردم این را میگویند.

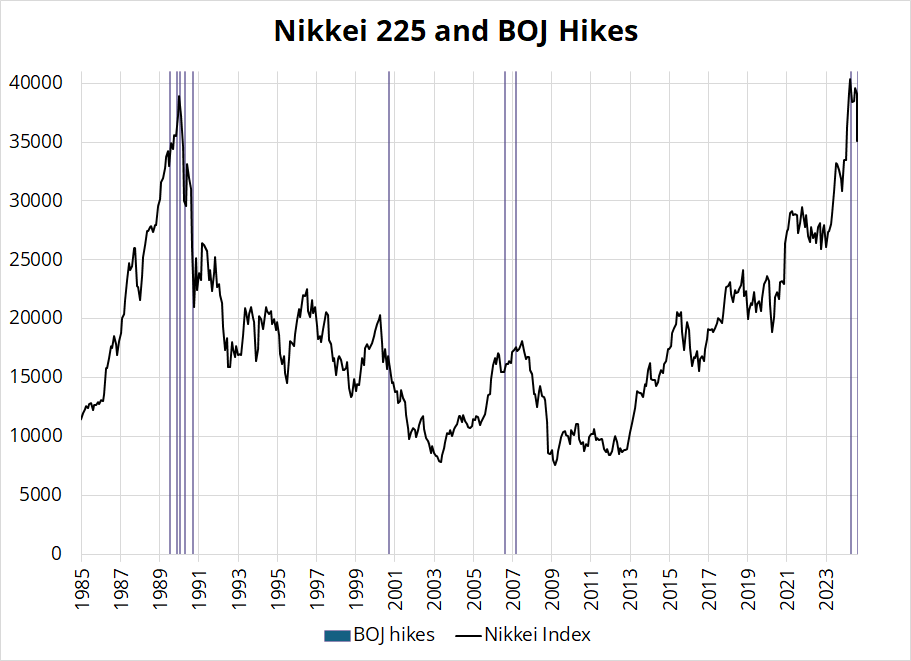

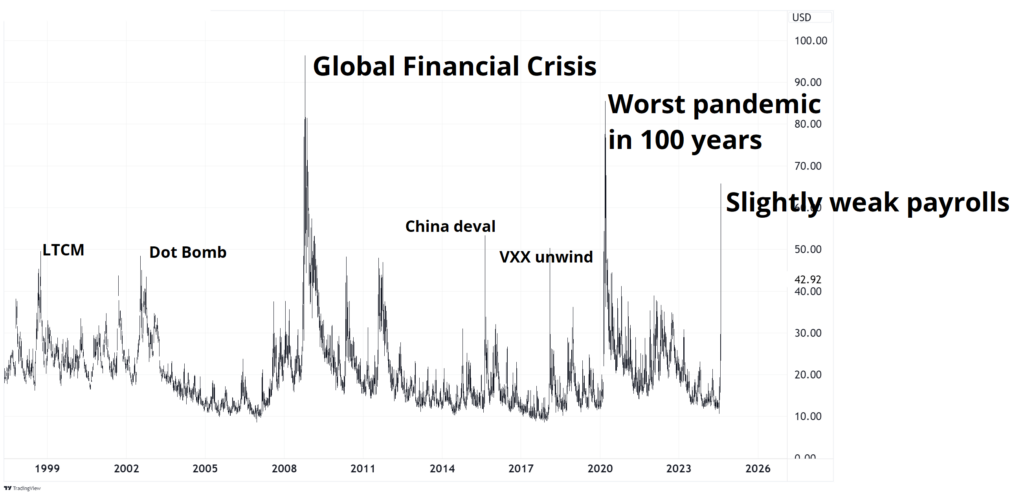

بنابراین، وقتی بانک مرکزی ژاپن نرخ بهره را افزایش داد و سیاستهای هاوکیشی را اعمال کرد، این موضوع به یک اثر دومینویی منجر شد و بازارهای جهانی را شوکه کرد. این اتفاق خاطرات ترسناک گذشته را زنده کرد، چه در سال ۱۹۹۸، چه ۲۰۰۸ و چه ۲۰۱۸. بانک مرکزی ژاپن سابقه طولانی و ناخوشایندی در افزایش نرخهای بهره دارد که همیشه به افت شدید بازار سهام داخلی منجر شده است.

به این نمودار نگاه کنید:

(نموداری که تاریخچه افزایش نرخ بهره بانک ژاپن و افت بازار سهام آن کشور را نشان میدهد.)

دلایل اصلی این فروش سنگین در سهام شامل این موارد بود:

- سیاستهای پولی انقباظی در ژاپن

- کاهش هیجانات در مورد هوش مصنوعی

- پیشی گرفتن هریس از ترامپ در نظرسنجیها و شرطبندیها

- رشد ناگهانی نوسانات که منجر به فروپاشی داراییها میشود (Volmageddon)

- خروج از معاملات حملی در ارزهای نوظهور

- ترس از دادههای ضعیف اقتصادی آمریکا

- شوکهای ناگهانی و خروج از پوزیشنها

این فروشهای سنگین و وحشتزده اغلب زمانی رخ میدهد که به نظر میرسد دنیا به پایان رسیده، اما گاهی اوقات هم در شرایطی که واقعاً اینطور نیست اتفاق میافتد.

من این نمودار را به عنوان یک شوخی در توییتر منتشر کردم و واقعاً مورد استقبال قرار گرفت و تبدیل به چهارمین توییت محبوب من شد.

(نمودار شوخی که در توییتر منتشر شده است.)

خلاصه ۱۴ کلمهای این هفته در بازار سهام:

توکیو به حالت «نانتکوتا» رفت. دیسکو آتش گرفت، اما همه زنده ماندیم.

نرخ بهره

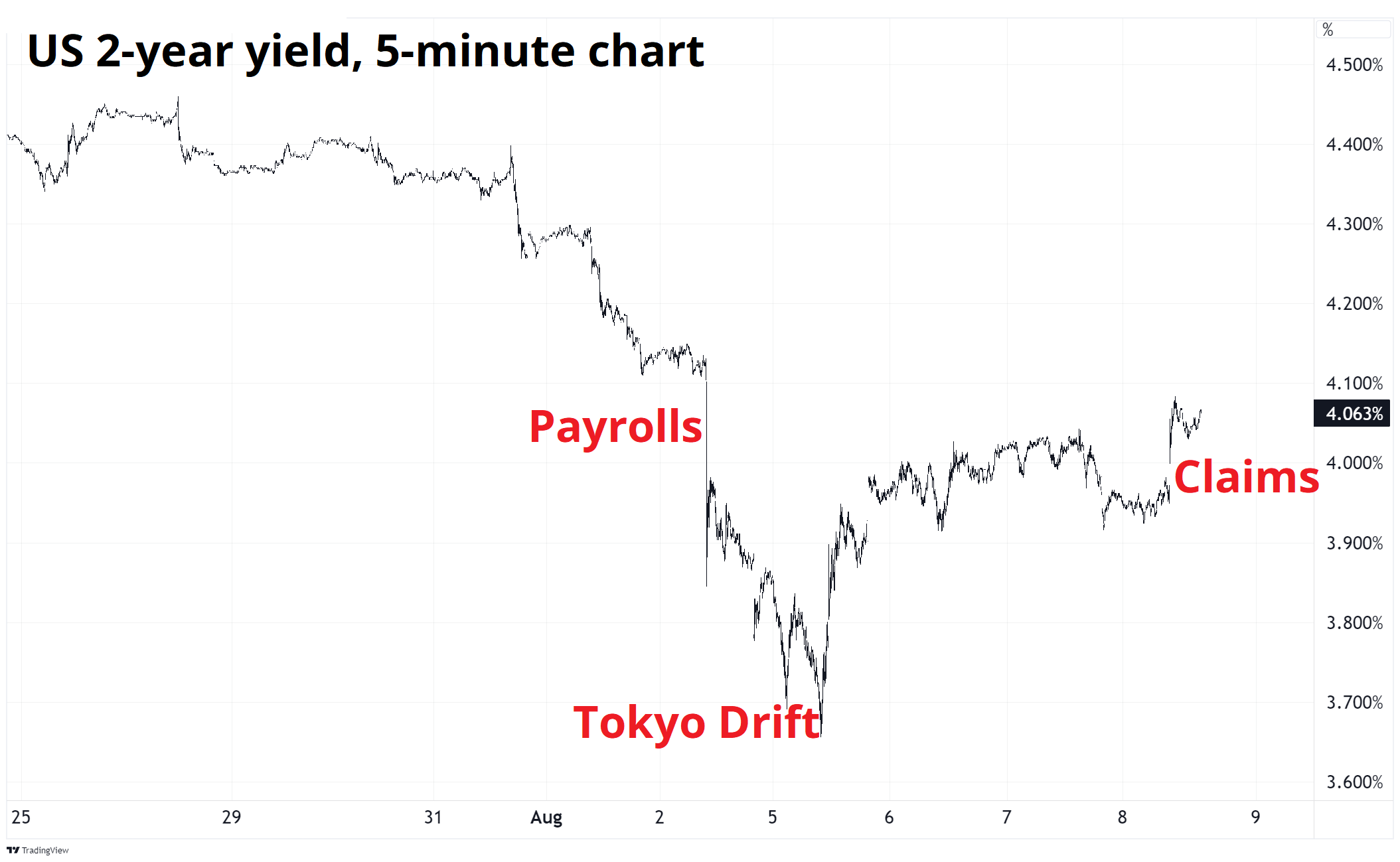

هفته گذشته بازده اوراق قرضه آمریکا به شدت کاهش یافت و بازده اوراق دوساله تا صبح دوشنبه در نیویورک به ۳.۶۰ درصد رسید. اما بعد همه فهمیدند که اوضاع به آن بدی هم نیست و حالا بازدهها دوباره بالای ۴ درصد در تمام منحنی بازده قرار گرفتهاند.

فاصله بین بازده اوراق دوساله و دهساله فقط پنج واحد باقیمانده تا به حالت عادی برگردد. با این حال، بازار هنوز هم فکر میکند که احتمال کاهش بیش از ۲۵ واحد پایه در نشست سپتامبر فدرال رزرو وجود دارد. چند روز پیش به نظر میرسید که کاهش ۵۰ واحدی در سپتامبر قطعی است، اما حالا همه فکر میکنند که شاید عدد مربوط به اشتغال غیرکشاورزی (NFP) اشتباه بوده باشد. این احتمال وجود دارد!

در هفتهای که نظرسنجی خانوار انجام شد، ۴۵۰,۰۰۰ نفر نتوانستند سر کار بروند و این ممکن است ۰.۲ درصد به نرخ بیکاری اضافه کرده باشد. در حالیکه زیر شاخه اشتغال شاخص ISM در بخش تولید نشانگر وضعیت خیلی بدی بود، همین شاخص در بخش خدمات به راحتی بالای ۵۰ باقی ماند. چون بخش خدمات حدود ۷۵ تا ۸۰ درصد از اقتصاد آمریکا را تشکیل میدهد، احتمالاً شاخص ISM در بخش خدمات خیلی مهمتر از بخش تولید است.

ارزهای فیات

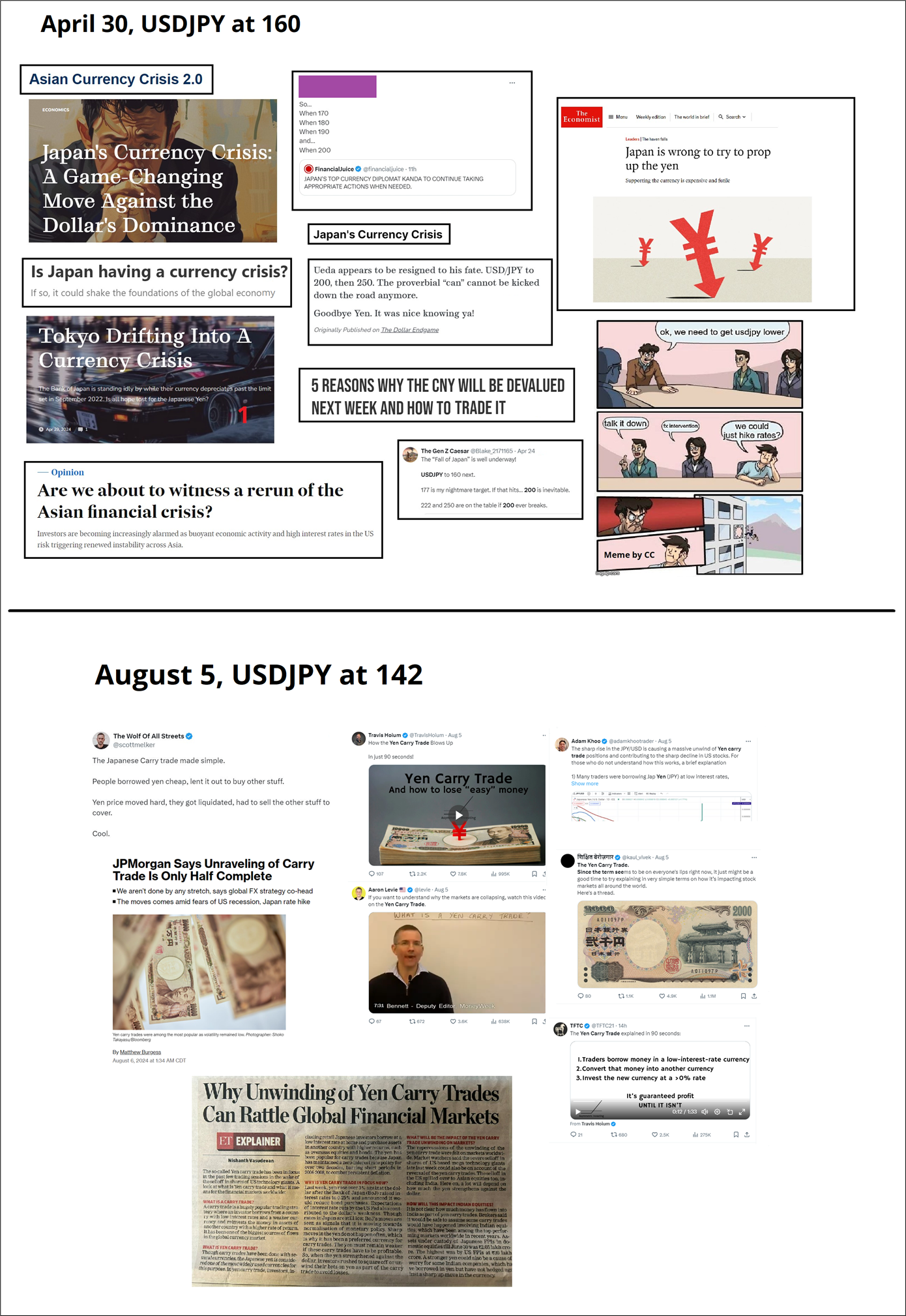

در پایان آوریل ۲۰۲۴، گفته شد که ژاپن در بحران است و ارز آنها به کلی سقوط کرده، وزارت دارایی (MOF) هم کاری از دستش برنمیآید و چین قصد دارد یوان خود را تضعیف کند؛ به نظر میرسید که بحران ارزی آسیا دوباره در راه است. اما حالا گفته میشود که ین ژاپن (JPY) به زودی به شدت اوج خواهد گرفت، چون میلیاردها دلار از معاملات حملی در خطر هستند و میتوانند سیستم مالی جهان را غرق کنند.

اینجا چند نکته قابلتوجه است:

- سوگیری جمعی: وقتی نرخ USDJPY به ۱۶۰ رسید، همه خوشبین بودند و حالا که به ۱۴۲ رسیده، همه بدبین شدهاند.

- سوگیری منفی: رسانهها و کاربران شبکههای اجتماعی هم وقتی نرخ USDJPY بالا میرود آن را بحران میدانند و هم وقتی پایین میآید. انگار هر حرکتی که این نرخ بکند، یک بحران به حساب میآید.

- سوگیری تعمیمی: اگر چیزی به ۱۶۰ رسیده، پس حتماً به ۲۰۰ هم میرسد، درست است؟

- اشتباه اکونومیست: آنها گفتند: “حمایت از ارز بیفایده است.” اما اینطور نبود. در واقع، این یک حرکت هوشمندانه بود تا قبل از اعمال سیاستهای انقباظی بیشتر بانک مرکزی ژاپن، اوضاع را تثبیت کند و از سقوط بیشتر ین جلوگیری شود. وزارت دارایی ژاپن قطعاً بیشتر از روزنامهنگاران درباره مداخله در بازار ارز میداند!

در نهایت، باید گفت که داستانها و تحلیلها همیشه ثابت نیستند و میتوانند به سرعت تغییر کنند.

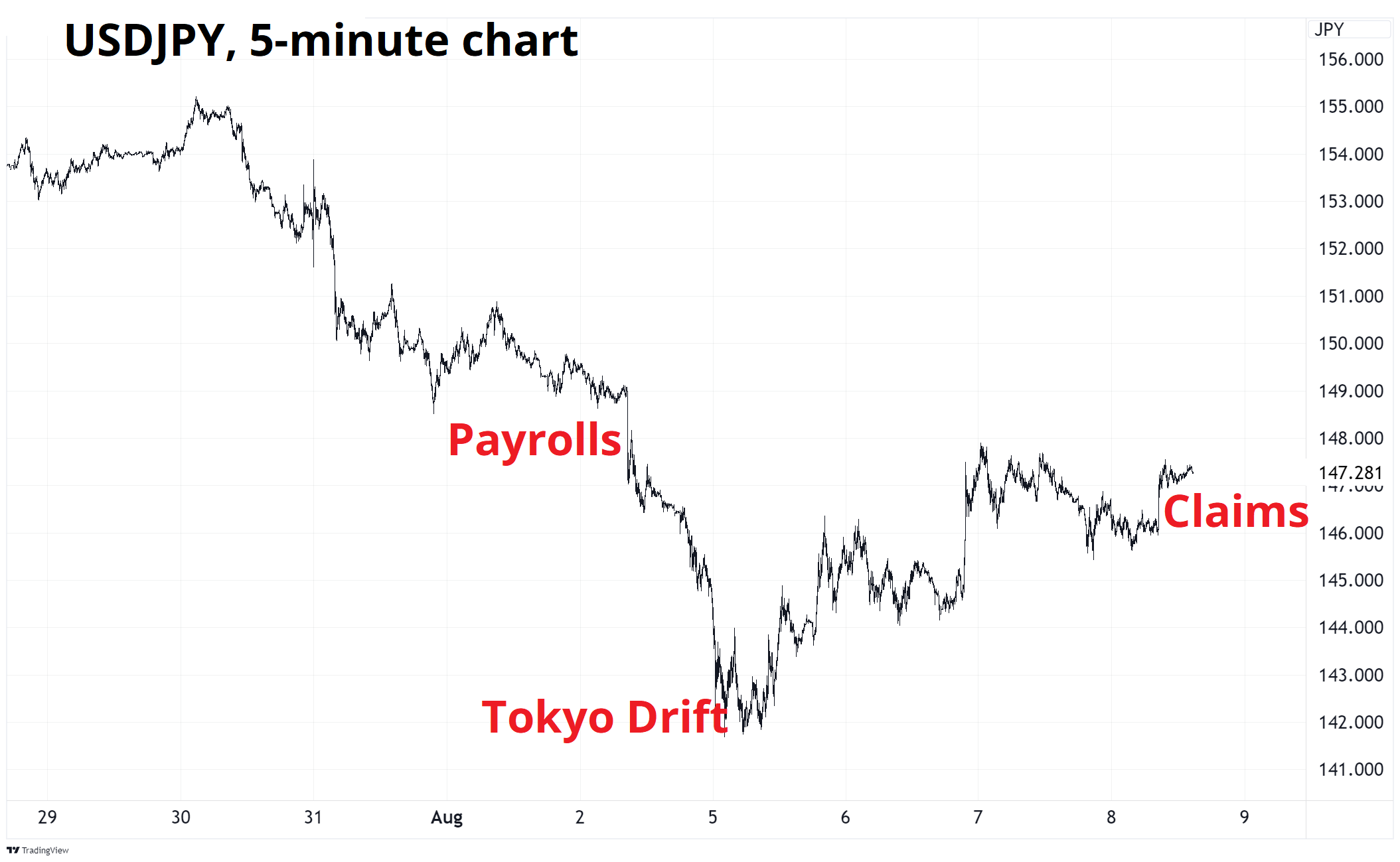

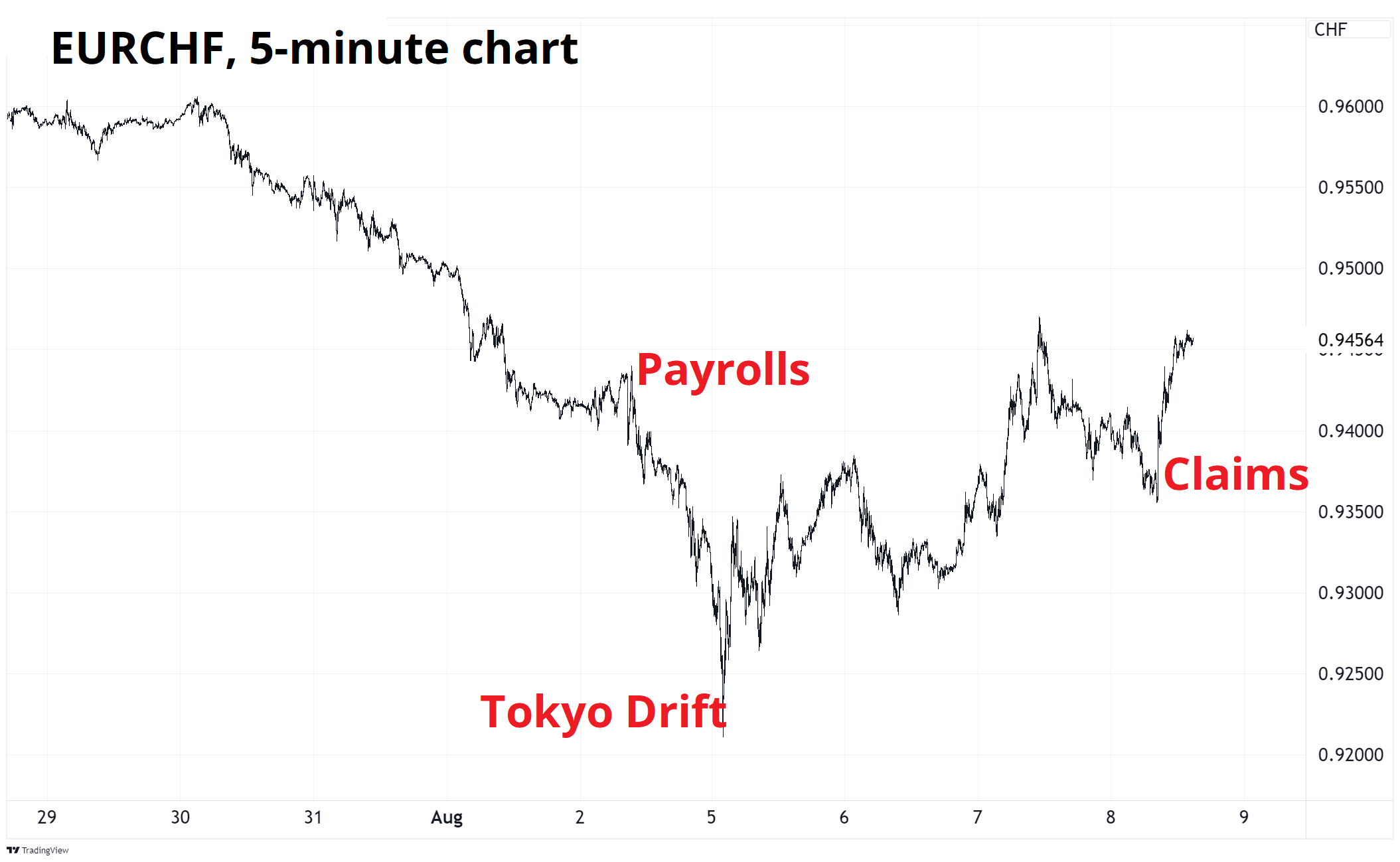

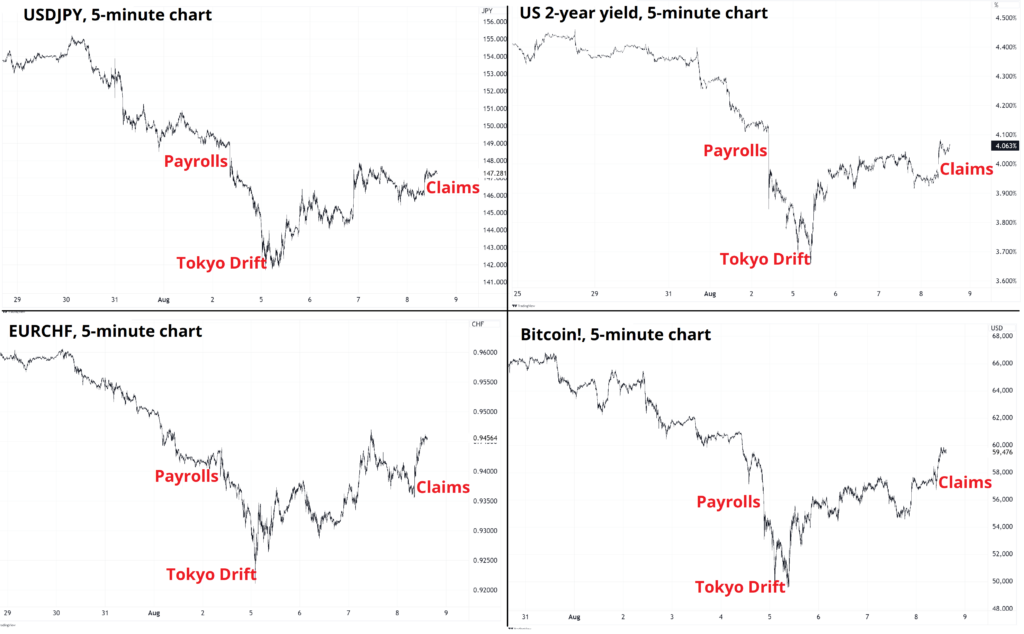

اگر به نمودار USDJPY در ۱۰-۱۲ روز گذشته نگاه کنید، میبینید که این نرخ دقیقاً همانند نمودار بازده اوراق دو ساله آمریکا حرکت کرده است. این یعنی همبستگی بسیار بالایی بین این دو وجود دارد. در واقع، وقتی ترس و نگرانیها در بازار غالب میشوند، همبستگی بین داراییها زیاد میشود و نمودارهای بسیاری از آنها شبیه به هم میشوند. حتی EURCHF که باید نشاندهنده تفاوت بین اتحادیه اروپا و سوئیس باشد، این هفته نموداری مشابه داشت.

گاهی اوقات نیاز به ذهنی خلاق دارید تا بفهمید چرا یک تغییر کوچک در دادههای اقتصادی آمریکا باعث میشود یورو در مقابل فرانک سوئیس ۱ درصد تقویت شود! اما همانطور که قبلاً هم گفتم، همیشه لازم نیست همه چیز منطقی به نظر برسد.

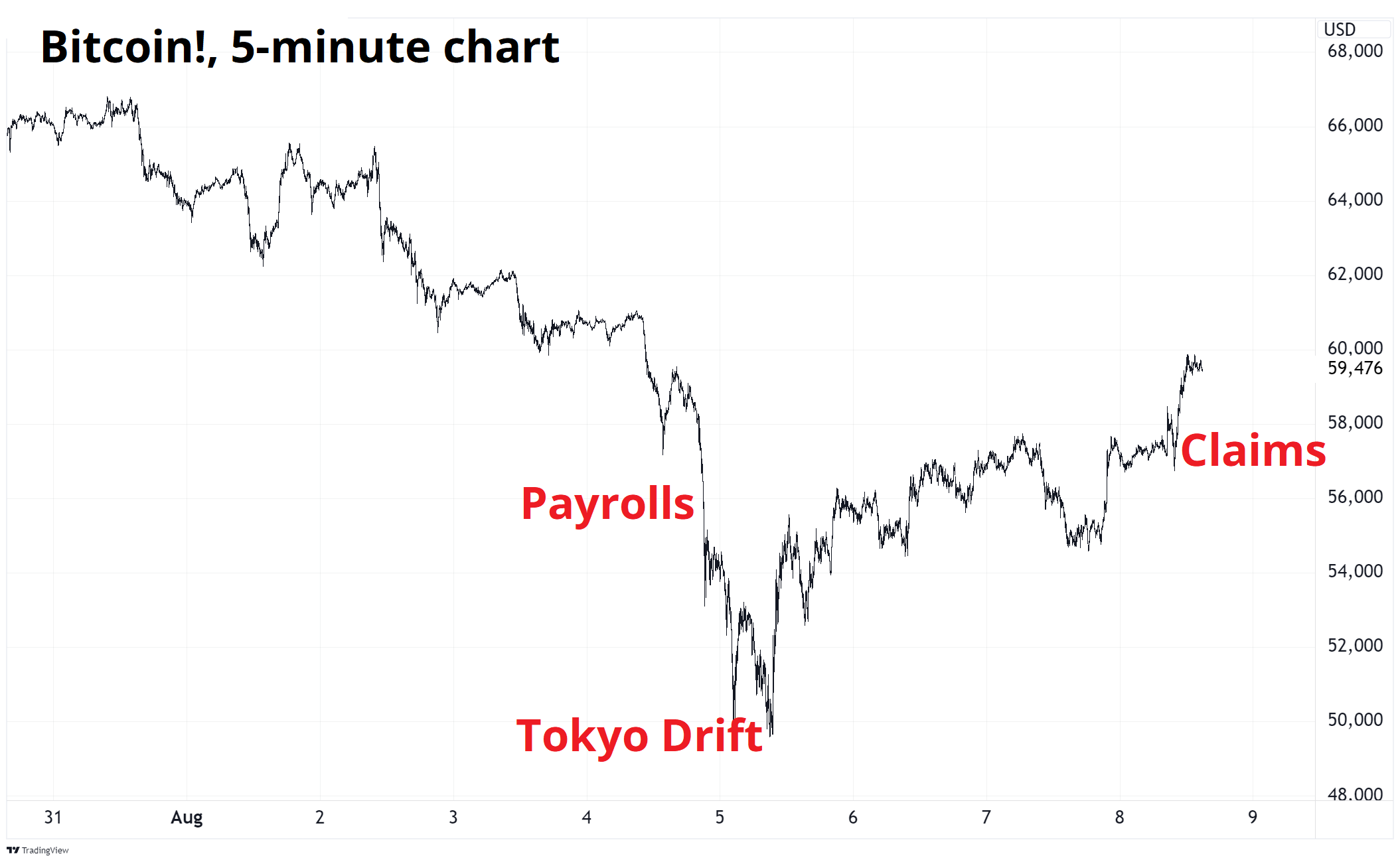

رمزارزها

بیایید به دنیای رمزارزها بپردازیم. بیتکوین به عنوان یک نوع جدید و بهتر از پول مطرح میشود، چیزی که در برابر سانسور دولتها و هکرها مقاوم است. همچنین، به عنوان یک ذخیره ارزش منحصر به فرد و یک سیستم پرداخت الکترونیکی همتا به همتا توصیف میشود.

اما…

به نظر میرسد بیتکوین هم تبدیل به یک دارایی پرریسک مثل بقیه داراییها شده است. فرقی نمیکند شما روی نقره، بیتکوین، طلا یا QQQ سرمایهگذاری کنید؛ در حال حاضر… همه یکسان هستند. بیتکوین: تو بهطور کامل در والاستریت ادغام شدی، درست همانطور که پیشبینی شده بود.

کامودیتیها

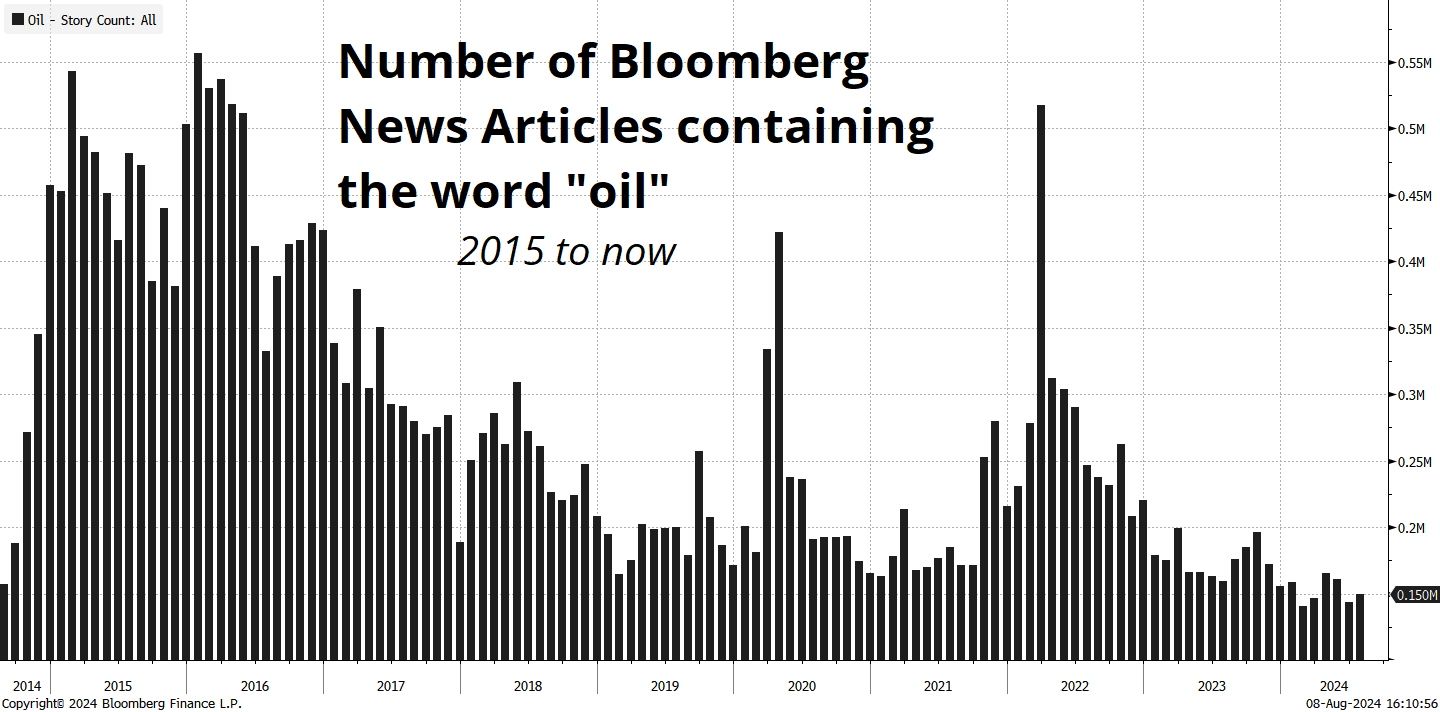

شگفتآور است که دیگر هیچکس درباره نفت صحبت نمیکند، انگار که اصلاً اهمیتی ندارد. سقوط قیمت نفت در سال ۲۰۱۵/۲۰۱۶ پس از کاهش ارزش یوان چین، کاهش قیمت به زیر صفر در دوران کرونا در سال ۲۰۲۰، و جهش شدید قیمت در سال ۲۰۲۲ همه به نظر میرسد که خاطراتی دور و قدیمی هستند.

در آن زمان، این تصور وجود داشت که نفت به عنوان پناهگاه امن جدید مطرح شده و ما وارد یک نظم نوین جهانی شدهایم. تهاجم روسیه و تحریم سوئیفت توسط آمریکا همه چیز را تغییر داده و قرار بود قیمت نفت به اوج برسد و دلارزدایی شروع شود.

اما هیچکدام از این پیشبینیها درست نبودند. نموداری از بلومبرگ وجود دارد که نشان میدهد چقدر این رسانه از سال ۲۰۱۵ تاکنون درباره نفت مقاله نوشته است. اگر تاریخچه قیمت نفت را بدانید، خواهید دید که رسانهها فقط زمانی که نفت در حال افزایش است، آن را پوشش میدهند. این به دلیل تعصب منفی است؛ رسانهها معمولاً داستانهای بزرگ و ترسناک را پوشش میدهند، اما زمانی که خبری نیست یا اخبار خوب رخ میدهد، مانند کاهش قیمت بنزین که به نفع مصرفکنندگان آمریکایی است، نادیده گرفته میشود.

نموداری از قیمتهای بنزین در مقایسه با دستمزدها در آمریکا نشان میدهد که چقدر قیمتها در طول زمان پایدار بودهاند. البته در سالهای ۱۹۸۰ و ۲۰۰۸ جهشهای بزرگی دیده میشود، اما به طور کلی، قیمتها ثابت ماندهاند. بهترین درمان برای قیمتهای بالا، خود قیمتهای بالاست.

از نظر معاملات، نفت در حال شکلگیری یک الگوی مثلثی بزرگ است. این الگوها زمانی ظاهر میشوند که قیمت در یک محدوده محدود شود و نوسانات کاهش یابد. در نهایت، قیمت به یکی از دو سمت شکسته خواهد شد؛ یا به پایینتر از ۶۰ دلار یا به بالاتر از ۹۰ دلار. با توجه به عملکرد سایر کامودیتیها، کاهش تقاضا از سوی چین، و جو کلی کاهش تورم در سراسر جهان… احتمالاً قیمت به سمت ۶۰ دلار کاهش خواهد یافت تا اینکه به ۹۰ دلار برسد.