بازگشت آرامش نسبی به بازارهای فارکس پس از یک روز دیگر از نوسانات ناشی از تنشهای تجاری وقفه ۹۰ روزه در جنگ تجاری میان آمریکا و چین باعث شده تا دلار بخشی از زیانهای خود را جبران کند، هرچند ما بعید میدانیم که دلار نیاز به صعودی قابل توجهتر از سطوح فعلی داشته باشد. برای امروز، انتشار یک داده دیگر از تورم هسته چسبنده آمریکا به میزان ۰.۳٪ در ماه (ماهبهماه)، میتواند همچنان از نرخهای بهره و دلار آمریکا حمایت کند.

دلار آمریکا: دادههای تورمی ماه آوریل به نفع دلار

بازارهای فارکس پس از یک دوشنبه پرنوسان در حال آرام شدن هستند. همانطور که در تحلیل واکنشی ما مطرح شد، منطقی بود که ین ژاپن و فرانک سوئیس بیشترین افت را تجربه کنند، زیرا سیاستهای واشنگتن مورد ارزیابی مجدد قرار گرفت. در اینجا، آتشبس ۹۰ روزه، نشانهای از رویکرد «عملگرایانه» در سیاست تلقی میشود، در مقابل دیدگاههای ایدئولوژیکی که واردات (بهویژه از چین) را ذاتاً شکست سیاستی میدانستند.

امروز، انتشار دادههای شاخص قیمت مصرفکننده آمریکا برای ماه آوریل، یکی از ابعاد اثرگذاری تعرفههای آن ماه بر اقتصاد آمریکا را برجسته میکند. چه میزان از افزایش تعرفهها روی کالاهای چینی به مصرفکنندگان آمریکایی منتقل شده است؟ یا آیا واردکنندگان آمریکایی سعی کردهاند این تعرفهها را در حاشیه سود خود جذب کنند یا به کلی واردات را کنار بگذارند؟ اقتصاددان ما در حوزه چین بزرگ، «لین سونگ»، در بررسی خود از دادههای تجاری چین در ماه آوریل نکته جالبی مطرح کرد: صادرات به آمریکا نسبتاً خوب باقی مانده، که این موضوع نشان میدهد فشار تعرفهها بیشتر بر دوش شرکتها و مصرفکنندگان آمریکایی بوده است. همچنین، اقتصاددان آمریکای ما، «جیمز نایتلی»، معتقد است که ممکن است تا ماه ژوئن طول بکشد تا اثر این تعرفهها در دادههای تورمی آمریکا ظاهر شود.

با این حال، انتظار میرود تورم هسته ماه آوریل همچنان بهصورت چسبنده در سطح ۰.۳٪ باقی بماند، که این موضوع در راستای روایتی است که میگوید فدرال رزرو عجلهای برای کاهش نرخ بهره ندارد. در واقع، در ماه جاری، نرخ نهایی مورد انتظار برای چرخه کاهش نرخ بهره فدرال رزرو از ۳٪ به ۳.۵٪ بازبینی شده است. بهویژه، بازار زمان اولین کاهش نرخ بهره را به ماه سپتامبر منتقل کرده است که ما همچنان احتمال میدهیم ممکن است کاهش ۵۰ نقطه پایه (۰.۵٪) باشد تا یک چرخه کوچک کاهش نرخها را آغاز کند. امروز همچنین شاخص اعتماد کسبوکارهای کوچک NFIB برای آوریل منتشر خواهد شد. انتظار میرود که در اینجا نیز شاهد افتی دیگر در اعتماد باشیم، اما احتمالاً این موضوع تأثیر خاصی بر بازار نخواهد داشت، با توجه به آتشبس تجاری دیروز بین آمریکا و چین.

در مورد دلار، این دیدگاه که واشنگتن به دنبال عقبنشینی از یک آسیب خودتحمیلی است، بازارهای سهام را صعودی کرده و تفاوت نرخ سوآپ ۱۰ ساله (که معیاری برای ریسک اعتباری دولت آمریکاست) را اندکی کاهش داده است. در نتیجه، روایتهای قوی برای تخصیص مجدد داراییها به خارج از آمریکا و کاهش وزن دلاری فعلاً ممکن است متوقف شود – حداقل تا زمانی که ببینیم این عدم قطعیت چقدر بر دادههای اقتصادی سخت تأثیر گذاشته است.

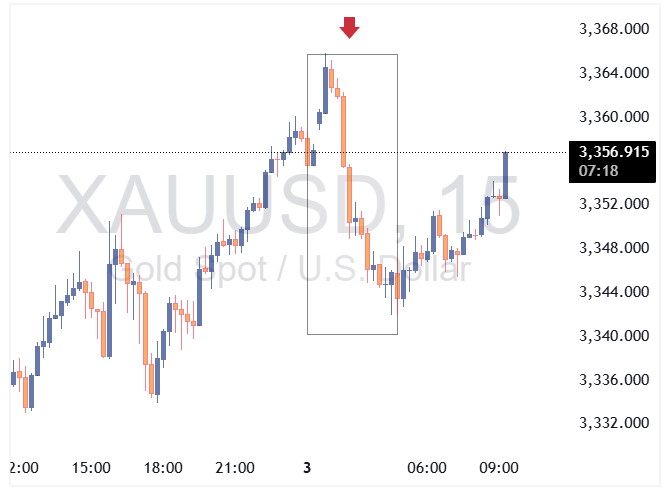

شاخص دلار دیروز از مقاومت قوی ۱۰۰.۸۰ عبور کرد (که اکنون به سطح حمایتی تبدیل شده) و ممکن است به سمت ناحیه ۱۰۲.۶۰ حرکت کند. با این حال، ما این حرکت را بیشتر یک اصلاح در بازار نزولی میدانیم تا آغاز یک روند صعودی قدرتمند برای دلار. همچنین احتمال میدهیم که هم بخش عمومی و هم بخش خصوصی تمایل داشته باشند سهم خود را از داراییهای دلاری کاهش دهند یا نسبت پوشش ریسک ارزی خود را افزایش دهند، اگر دلار ۲ تا ۳ درصد دیگر از این سطوح رشد کند.

یورو: سطوح ارزانتر

در برخی مواقع در شش هفته گذشته، به نظر میرسید که هیچ دلیلی برای تلاش جهت پیشبینی سقف EURUSD وجود ندارد، زیرا احساسات شدیداً نزولی نسبت به دلار حاکم بود. اما حرکت EURUSD به سمت سطوح ۱.۱۵/۱.۱۶ در واقع نشاندهنده ۵ تا ۶ درصد بیشارزشگذاری نسبت به مدلهای ارزش منصفانه کوتاهمدت ما بود و یادآوری کرد که این روندها نیز سقف دارند.

در حال حاضر، به نظر میرسد که EURUSD نخستین مرحله از یک روند صعودی چندساله را کامل کرده است. ما تصور میکنیم این اصلاح فعلی خریداران خوبی در ناحیه ۱.۱۰۳۰ تا ۱.۱۰۵۰ پیدا کند، هرچند احتمال کاهشی تا سطح ۱.۰۸۵۰ نیز وجود دارد. با این حال، افت اخیر باعث شده نسبت به پیشبینی محافظهکارانه خود برای پایان سال که سطح ۱.۱۳ است، احساس اطمینان بیشتری داشته باشیم.

برخی چالشهای بالقوه برای دلار در ادامه هفته میتواند دادههای خردهفروشی آمریکا در روز پنجشنبه و دادههای سرمایهگذاری بینالمللی (TIC) برای ماه مارس در روز جمعه باشد – دادههایی که نشان میدهند آیا سرمایهگذاران خارجی (از جمله بانکهای مرکزی) بازارهای دارایی آمریکا را ترک کردهاند یا نه. EURUSD همچنین به این مسئله توجه خواهد داشت که آیا رهبران آمریکا، روسیه و اوکراین هر سه به نشست استانبول در روز پنجشنبه خواهند رسید یا خیر.

برای امروز، تقویم اقتصادی اروپا شامل انتظارات شاخص ZEW آلمان است – که انتظار میرود در آن بهبودی دیده شود – به همراه چند سخنرانی از مقامات بانک مرکزی اروپا. ما امروز اندکی تمایل به حرکت EURUSD به سمت ناحیه ۱.۱۰۳۰/۵۰ داریم.

پوند انگلیس: حفظ دستاوردها

دادههای بازار کار بریتانیا امروز تأثیر قابلتوجهی بر پوند نداشته است. رشد دستمزد در بخش خصوصی در حال کاهش است، اما کاهش شدید تعداد کارکنان حقوقبگیر در ماه گذشته اصلاح شده و از ۷۸- هزار نفر به ۴۷- هزار نفر رسیده است؛ موضوعی که اقتصاددان ما در بریتانیا، «جیمز اسمیت»، نیز انتظارش را داشت. آنچه برای بانک انگلستان اهمیت بیشتری دارد، انتشار دادههای تورم خدمات برای ماه آوریل در هفته آینده خواهد بود.

با این حال، پیش از آن، نشست بریتانیا و اتحادیه اروپا در تاریخ ۱۹ مه (۲۹ اردیبهشت) برگزار میشود. انتظار میرود پوند تا آن زمان همچنان روند مثبتی داشته باشد – حتی ممکن است نرخ EURGBP به زیر ۰.۸۴ برسد.

منبع: ING