این هفته برای معاملات بسیار شلوغ است. جلسات تعیین نرخ بهره بانکهای مرکزی در ایالات متحده و ژاپن در مرکز توجه قرار دارند، اما همچنین شاهد جلسات تعیین نرخ بهره در بریتانیا، سوئد، نروژ، جمهوری چک و مجارستان خواهیم بود. آغاز هفته با شاخصهای مدیران خرید مقدماتی ماه دسامبر در اروپا خواهد بود – سوال اصلی این است که آیا این شاخصها باز هم افت کردهاند یا خیر؟

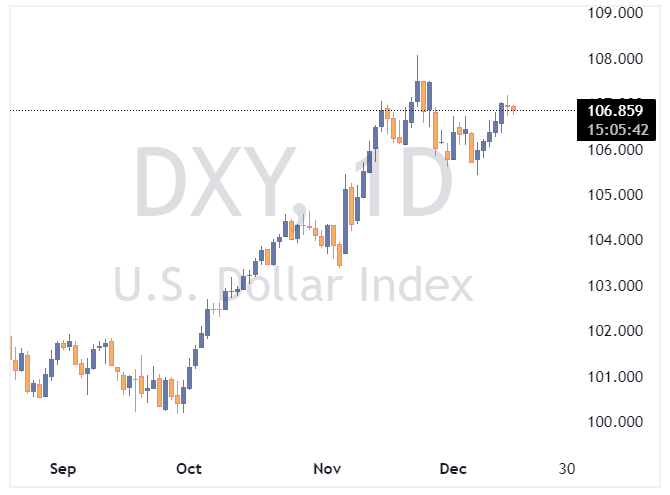

دلار: حفظ قدرت

این هفته مربوط به فدرال رزرو است و انتظار میرود که بانک مرکزی در روز چهارشنبه محدوده هدف سیاستی خود را ۲۵ نقطه پایه کاهش داده و به ۴.۲۵ تا ۴.۵۰ درصد برساند. این تصمیم بهطور کامل در بازار قیمتگذاری شده است و همانطور که اقتصاددان م (ING)، جیمز نایتلی، اشاره کرده است، توجه بیشتر به این خواهد بود که فدرال رزرو چگونه قصد دارد توضیح دهد که جلسه خود در ماه ژانویه را نادیده میگیرد.

پیشبینیهای جدید فدرال رزرو همچنین احتمالاً تعداد کاهش نرخ بهره مورد انتظار در سال ۲۰۲۵ را از چهار به سه کاهش خواهد داد. همه این موارد در حال حاضر در بازار در نظر گرفته شده است، اما به نظر میرسد دلیلی برای غافلگیری کاهشی توسط فدرال رزرو در این هفته وجود نداشته باشد و ما انتظار داریم دلار همچنان حمایت شود.

علاوه بر این، انتظار میرود که گزارش فروش خردهفروشی ماه نوامبر که فردا منتشر میشود، رشد سالم ۰.۴ درصد ماهانه در گروه کنترل فروش خردهفروشی را نشان دهد – که حاکی از آن است که عادات مصرفکنندگان آمریکایی همچنان پایدار و خوب است.

با این حال، همانطور که در هفتههای گذشته دیده شد، دلار ممکن است تحت تأثیر رویدادهای خارج از کشور (ایالات متحده) نیز قرار گیرد، جایی که به نظر میرسد فشار بر یوان چین همچنان باقی بماند و انتظار میرود کاهش نرخهای بهره بیشتری در اروپا و سایر مناطق رخ دهد.

به عنوان یک نکته جانبی، گهگاهی به خطر یک توافق پلازا مشابه سال ۱۹۸۵ برای تضعیف دلار اشاره میشود. ما بر این باوریم که سال ۲۰۲۵ بیشتر شبیه سالهای ۱۹۸۳-۱۹۸۴ خواهد بود، زمانی که حباب دلار تقویت بیشتری یافت.

انتظار میرود شاخص دلار (DXY) بار دیگر در حدود سطح ۱۰۶.۵۰/۷۰ حمایت پیدا کند و در صورت ناامیدی از شاخصهای مدیران خرید منطقه یورو، به بالای ۱۰۷.۰۰ بازگردد.

یورو: آیا اخبار منفی در شاخصهای PMI بهاندازه کافی بودهاند؟

نکته برجسته جلسه امروز انتشار شاخصهای مقدماتی PMI ماه دسامبر برای فرانسه، آلمان و منطقه یورو است. آمار ماه نوامبر به اندازهای که انتظار میرفت بد نبود، هرچند هر سه شاخص ترکیبی همچنان در محدوده انقباضی قرار دارند.

بخشی از این بدبینی به سیاستهای داخلی مرتبط است؛ امروز دولت اولاف شولتز، صدراعظم آلمان، با رأی عدم اعتماد روبرو خواهد شد. این مسئله احتمالاً به برگزاری انتخابات زودهنگام در ماه فوریه منجر میشود. در حال حاضر، هر دو حزب بزرگ سیاسی – حزب سوسیال دموکرات (SPD) و اتحادیه دموکرات مسیحی (CDU) – به نظر میرسد که به سمت نوعی محرک مالی حرکت میکنند.

این میتواند در نیمه دوم سال ۲۰۲۵ یک ریسک صعودی برای یورو باشد. با این حال، پیش از آن، جفتارز EURUSD باید با محرک مالی ایالات متحده و احتمال وقوع جنگ تجاری کنار بیاید.

همچنین امروز سخنرانیهای متعددی از سوی مقامات بانک مرکزی اروپا خواهیم داشت. در این میان، سخنرانی رئیس بانک مرکزی اروپا، کریستین لاگارد ، پیر وونش و ایزابل اشنابل مهمتر هستند. دو نفر آخر که بیشتر از طیف سیاستگذاران هاوکیش هستند، ممکن است با افزایش انتظارات برای نرخهای بهره پایینتر مخالفت کنند که این میتواند ریسکهای صعودی برای EURUSD به همراه داشته باشد.

همچنین، هاوکیشها به نظر میرسد که استدلال جدیدی مطرح کردهاند مبنی بر اینکه تنها مسئولیت بانک مرکزی اروپا نیست که رشد اقتصادی را احیا کند.

جفتارز EURUSD در نزدیکی سطح ۱.۰۵۰۰ در حال نوسان است و امروز با توجه به دادههای PMI ممکن است با ریسک نزولی مواجه شود. انتظار میرود که این جفتارز در محدوده ۱.۰۴۵۰ تا ۱.۰۵۵۰ معامله شود.

جفتارز EURGBP روز جمعه با یک جهش قوی همراه بود که تحت تأثیر عدد کمتر از حد انتظار تولید ناخالص داخلی ماه اکتبر بریتانیا قرار گرفت. امروز نیز دادههای PMI در بریتانیا منتشر میشود، اما رویداد اصلی این هفته انتشار شاخص قیمت مصرف کننده (CPI) ماه نوامبر (چهارشنبه) و نشست بانک انگلستان (پنجشنبه) است.

انتظار میرود CPI بخش خدمات بالاتر از ۵ درصد سالانه باقی بماند، که نشاندهنده این است که بانک انگلستان احتمالاً رویکرد تدریجی خود برای تسهیل سیاستهای پولی را حفظ خواهد کرد. ما معتقدیم که این جهش EURGBP در نزدیکی سطح ۰.۸۳۵۰ متوقف میشود و حرکت به سمت ۰.۸۲۵۰ را ترجیح میدهیم.

ین ژاپن: احتمال کمتر از ۲۰ درصد برای افزایش نرخ بهره بانک ژاپن در روز پنجشنبه

پس از مجموعهای از گزارشهای مبتنی بر منابع در دو هفته گذشته، بازار اکنون احتمال افزایش ۲۵ نقطه پایه نرخ بهره توسط بانک ژاپن در روز پنجشنبه را کمتر از ۲۰ درصد ارزیابی میکند. با این حال، تیم ما معتقد است که احتمال این اتفاق بیشتر است.

یکی از عوامل تأثیرگذار بر تصمیم بانک ژاپن ممکن است سطح جفتارز USDJPY باشد. این جفتارز اخیراً به ۱۵۴ افزایش یافته است که این افزایش ناشی از همین گزارشها و همچنین فروش اوراق خزانهداری آمریکا بوده است.

در حالی که مدلهای ارزشیابی میانمدت ما نشان میدهند که ین ژاپن کمارزشترین ارز در میان ارزهای گروه ده (G10) است، پیشبینیهای پایه ما حاکی از آن است که جفتارز USDJPY بهطور مداوم تا سال ۲۰۲۵ افزایش خواهد یافت، زیرا بازده اوراق خزانهداری آمریکا افزایش پیدا میکند.

ین ژاپن همچنان به عنوان پوشش ریسک در برابر دورههای اجتنابناپذیر اصلاح داراییهای پرریسک در سال ۲۰۲۵ باقی خواهد ماند، اما بهجز ضعف غیرمنتظره در اقتصاد کلان آمریکا، سال ۲۰۲۵ باید به نفع جفتارز USDJPY باشد.

برای این هفته، ما معتقدیم که جفتارز USDJPY تا پیش از نشست نرخ بهره بانک ژاپن در روز پنجشنبه، تمایل به حرکت به سمت سطح ۱۵۵ دارد.

منبع: ING