ریسکهای ژئوپلیتیکی در تعطیلات آخر هفته تغییری نداشتند و همچنان نقش محوری در نوسانات بازار فارکس ایفا خواهند کرد. بازگشت دلار آمریکا کمرمق بوده و با اینکه شرایط فعلی بازار تا حدی از آن حمایت میکند، همچنان تمایل به فروش در روندهای صعودی وجود دارد. هفتهای شلوغ برای بانکهای مرکزی در پیش است که احتمالاً شامل کاهش نرخ بهره در سوئیس و سوئد و تثبیت نرخها در بریتانیا و نروژ خواهد بود.

دلار آمریکا: بازگشت کمرمق دلار

این هفته از همان ابتدا قرار بود یکی از شلوغترین هفتهها برای بازارها باشد، چراکه چندین جلسه مهم بانکهای مرکزی – از جمله فدرال رزرو – در دستور کار بودند تا دیدگاه بازار نسبت به موضع سیاستگذاران درباره تعادل میان رشد اقتصادی و تورم را بهروزرسانی کنند؛ آنهم در دومین ماه از دوره حمایتگرایی جهانی ایالات متحده. اما همانطور که مشخص است، تحولات ژئوپلیتیکی بهشدت وارد صحنه شدهاند و پیامدهای بحران خاورمیانه برای بازار انرژی میتواند بهراحتی بر ارزیابی بانکهای مرکزی از تورم تأثیر بگذارد.

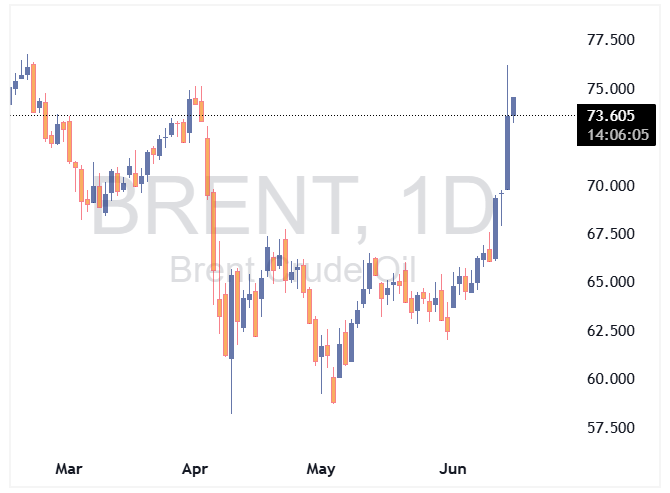

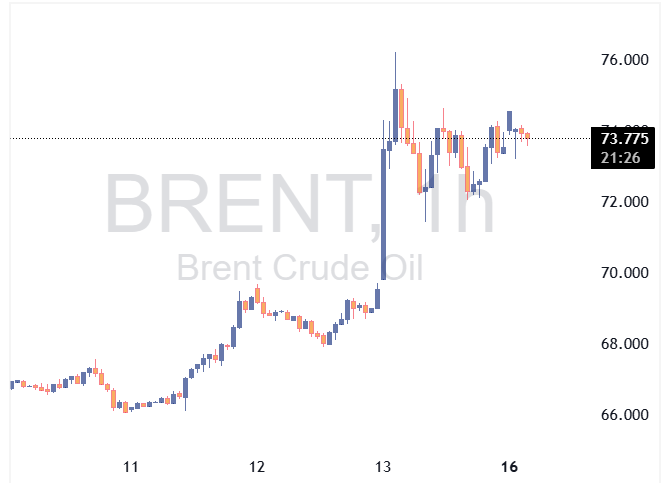

بنابراین باید از ژئوپلیتیک شروع کنیم. روز جمعه، ما راهنمایی برای بازار درباره درگیری خاورمیانه منتشر کردیم که در آن همکارانمان در بخش کالاها اشاره کردند که افزایش ریسک در قیمت نفت قابل توجیه است و اگر حملونقل از تنگه هرمز مختل شود، قیمت برنت میتواند به ۸۰ یا حتی ۱۲۰ دلار در هر بشکه برسد. در حال حاضر، برنت اندکی زیر ۷۵ دلار معامله میشود و همچنان باید انتظار نوسانات درونروزی بالایی را داشت.

قیمتهای بالاتر نفت به این معناست که بانکهای مرکزی با احتیاط بیشتری نسبت به کاهش نرخ یا ارائه راهنماییهای انبساطی عمل خواهند کرد. فدرال رزرو که انتظار میرود چهارشنبه نرخها را بدون تغییر نگه دارد، اکنون میتواند نوسانات بازار انرژی را بهعنوان دلیلی برای مقابله با فشارهای دونالد ترامپ، رئیسجمهور آمریکا، جهت کاهش نرخ بهره مطرح کند و همزمان تأثیر تعرفهها بر تورم را ارزیابی نماید. به نظر ما، احتمال بازنگری چشمانداز نرخها برای سال ۲۰۲۵ از ۵۰ نقطه پایه به ۲۵ نقطه پایه وجود دارد و در مجموع، رویداد این هفته فدرال رزرو بیشتر ریسک صعودی برای دلار به همراه دارد.

با این حال، یک فدرال رزرو متمایل به سیاستهای انقباضی بهتنهایی برای حمایت از دلار کافی نیست. از زمان آغاز حملات اسرائیل و ایران، رشد دلار نسبتاً محدود بوده و اکنون عمدتاً در حال بازگشت است؛ علیرغم نبود نشانهای از کاهش تنشها در منطقه و پایداری قیمتهای بالای نفت. به نظر ما، این نشانهای دیگر از بیاعتمادی بازار به دلار است، طوری که حتی رویدادهای واضحاً مثبت برای دلار – مانند شوک قیمتی نفت بههمراه تنشهای ژئوپلیتیکی – هم نتوانستهاند مانع از ساختن سیستماتیک موقعیتهای فروش دلار شوند که طی ماههای اخیر در هر تلاش برای بازیابی دلار دیدهایم.

با توجه به اینکه بازدهی اوراق خزانه نهتنها مشوقی برای بازگشت به دلار نیست بلکه بازدارنده نیز شده (حتی اگر دلیل آن قیمت نفت باشد نه نگرانی از کسری بودجه)، انتظار داریم روندهای صعودی بعدی دلار نیز باز هم فروکش کند. با این حال، ریسکهای نزولی دلار اکنون احتمالاً کمتر شدهاند، چراکه ریسکهای ژئوپلیتیکی افزایش یافته و در نظر گرفتن میزان بالای پریمیوم ریسک در قیمت فعلی دلار اهمیت دارد. کاهش شاخص دلار به زیر ۹۸.۰ احتمالاً موقتی خواهد بود، مگر اینکه نشانههایی از کاهش تنشها پدیدار شود.

نشست گروه ۷ امروز در کانادا آغاز میشود؛ طی روزهای آینده منتظر تیترهای خبری درباره تجارت و ژئوپلیتیک باشید.

یورو: اوج فعالیت بانکهای مرکزی اروپا

وابستگی منطقه یورو به واردات انرژی بهنظر ما باید مانع رشد بیشتر جفتارز EURUSD شود. ما پیش از آغاز درگیری اسرائیل و ایران هم گفته بودیم که حرکت به بالای سطح ۱.۱۶۰۰ بیش از حد کشیده شده و بر اساس مقادیر قبلی انحراف از ارزش منصفانه، غیرمنطقی بهنظر میرسد. در زمان نگارش این گزارش، ارزش منصفانه کوتاهمدت طبق مدل ما اندکی پایینتر از ۱.۱۱۰ است و حرکت به زیر سطح ۱.۱۶۴۰، جفتارز را به فراتر از انحراف معیار سهگانه خواهد برد.

در هر صورت، رفتار قیمتی طی روزهای آتی بهشدت تحت تأثیر نوسانات بازار نفت و حرکتهای دلار خواهد بود. از سوی منطقه یورو، مهمترین رویدادها شامل نتایج نظرسنجی ZEW در روز سهشنبه و چند سخنرانی از اعضای شورای حکام بانک مرکزی اروپا است. امروز شاهد صحبتهایی از هر دو جناح خواهیم بود: یواخیم ناگل (موضع انقباضی) و پیهرو سیپولونه (موضع انبساطی).

در سایر بانکهای مرکزی اروپا نیز باید منتظر تحرکات زیادی باشیم. انتظار میرود بانک مرکزی سوئد (چهارشنبه) و بانک ملی سوئیس (پنجشنبه) نرخ بهره را ۲۵ نقطه پایه کاهش دهند، البته در مورد اول، با توجه به شوک قیمتی اخیر نفت، احتمال تغییر تصمیم وجود دارد. انتظار میرود بانک انگلستان و بانک مرکزی نروژ نیز در روز پنجشنبه نرخها را بدون تغییر نگه دارند.

ین ژاپن: احتمال افزایش نرخ کمتر از واقعیت قیمتگذاری شده

فعالیت بانکهای مرکزی گروه ۱۰ این هفته با بانک مرکزی ژاپن آغاز میشود که انتظار میرود نرخ بهره شبانه را در سطح ۰.۵٪ نگه دارد. اما تمرکز اصلی – در کنار هرگونه راهنمایی آتی – بر بررسی موقت عملیات خرید اوراق دولتی ژاپن خواهد بود. با وجود گمانهزنیهایی مبنی بر اینکه بانک مرکزی ممکن است خرید فصلی خود را از ۴۰۰ میلیارد ین به ۲۰۰ میلیارد ین کاهش دهد، پیشبینی میشود که این بانک فعلاً همین مسیر را حفظ کند.

هرچند بعید است بانک مرکزی ژاپن در نشست فردا سیگنال روشنی درباره نرخ بهره بدهد، اما به نظر ما ریسکها به سمت سیاستهای انقباضی متمایل هستند. بازار همچنان احتمال افزایش نرخ در ماههای ژوئیه یا سپتامبر را دستکم گرفته است؛ در حالیکه این احتمالها بهترتیب تنها ۱۰٪ و ۲۵٪ قیمتگذاری شدهاند.

از دید ما، ین در شرایط فعلی همچنان بهعنوان پوشش ریسک جذاب باقی میماند، بهویژه اگر بازار سهام آمریکا به دلیل تحولات ژئوپلیتیکی دچار افت شود. افزایش بیش از حد قیمت نفت ممکن است از جذابیت ین بهعنوان دارایی امن بکاهد اما انتظار برای سیاستهای انقباضی از سوی بانک مرکزی ژاپن میتواند این کاهش جذابیت را جبران کند.

منبع: ING