آیا رقم توافقی +110 هزار شغل میتواند برای رئیس فدرال رزرو، جروم پاول، بهانهای برای ادامه مقاومت در برابر کاهش نرخ بهره فراهم کند؟ یا اگر دادهها ضعیف باشند، کاهش نرخ در ماه ژوئیه حتمی خواهد شد؟ ما (تحلیلگران موسسه ING) معتقدیم هنوز برای نتیجهگیری قطعی در مورد رسیدن به «نقطه اوج بدبینی نسبت به دلار» زود است – اما گزارش اشتغال امروز جهت بازار را مشخص خواهد کرد.

دلار آمریکا: هنوز برای اعلام «اوج بدبینی» زود است

دیروز یک خبرنگار از ما پرسید آیا بازار فارکس به «اوج بدبینی» نسبت به دلار رسیده است؟ پس از بررسی، پاسخ ما منفی بود. در حالیکه اکثر تحلیلگران اکنون نسبت به دلار بدبین هستند – و ما نیز در افق چندماهه دیدگاه نزولی داریم – اما یک عامل بالقوه دیگر که میتواند بازار را تکان دهد، احتمال کاهش زودهنگام نرخ بهره از سوی فدرال رزرو است. ما در ING معتقد نیستیم این اتفاق بهزودی رخ دهد اما دادههای امروز بازار کار آمریکا نقش مهمی در این زمینه ایفا میکنند.

پاول، رهبر جناحی در فدرال رزرو که خواهان حفظ نرخ بهره در سطوح فعلی است، استدلال میکند که تورم چسبنده و بازار کار قوی ایجاب میکند نرخ بهره در محدوده نسبتاً محدودکننده ۴.۲۵ تا ۴.۵۰ درصد حفظ شود.

طبیعتاً، هرگونه ضعف در گزارش اشتغال میتواند موقعیت او را تضعیف کرده و اجازه دهد بازار با جدیت بیشتری روی کاهش نرخ در نشست ماه ژوئیه حساب باز کند. در حال حاضر بازار برای این احتمال، ۲۶٪ شانس در نظر گرفته است.

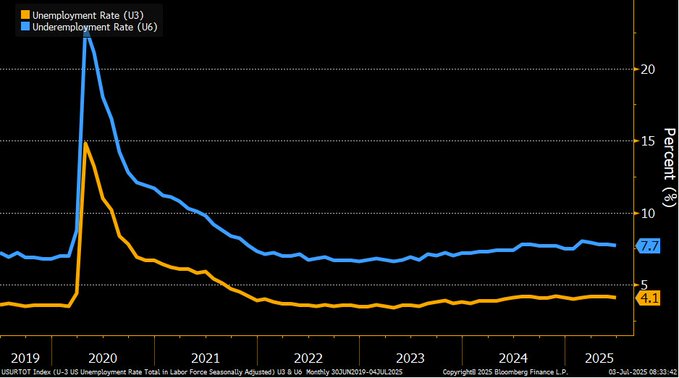

در خصوص آمار اشتغال، انتظار بر این است که ۱۰۶ هزار شغل جدید اعلام شود. عدد غیررسمی بلومبرگ (Whisper) در حال حاضر به ۹۷ هزار کاهش یافته که نسبت به روزهای قبل پایینتر آمده، مخصوصاً پس از آنکه گزارش ADP از کاهش اشتغال در بخش خصوصی برای اولینبار از مارس ۲۰۲۳ خبر داد.

در مورد نرخ بیکاری نیز، رشد شغلها که احتمالاً از رشد جمعیت نیروی کار عقب میماند، میتواند نرخ بیکاری را از ۴.۲٪ به ۴.۳٪ افزایش دهد – که هنوز هم پایین محسوب میشود. برای مثال، جفت ارز USDJPY پس از انتشار داده منفی ADP دیروز، بهسرعت ۰.۵٪ کاهش یافت.

مگر آنکه امروز گزارش NFP (اشتغال غیرکشاورزی) منفی باشد یا نرخ بیکاری بهشدت افزایش یابد، در غیر اینصورت انتظار داریم دلار تا پیش از تعطیلات عمومی ۴ ژوئیه در آمریکا به روند تثبیت ادامه دهد.

با این حال، دلار هفته آینده نیز با ریسک مواجه است، زمانیکه ضربالاجل ۹ ژوئیه برای توافقهای تجاری به پایان میرسد و احتمال دارد رئیسجمهور ترامپ دوباره تهدید به اعمال تعرفههای ۵۰ درصدی برای شرکای تجاری ناسازگار کند.

پیشبینی میشود شاخص دلار همچنان در محدوده ۹۶.۳۵ تا ۹۶.۵۰ حمایت بیابد و ما احتمال بیشتری برای ادامه تثبیت در تعطیلات آخر هفته قائل هستیم. البته اگر گزارش NFP فاصله زیادی با پیشبینیها داشته باشد، امکان افت شاخص به زیر ۹۶ نیز وجود دارد.

یورو: ابراز نگرانی بانک مرکزی اروپا از قدرت بیش از حد یورو

روزنامه فایننشال تایمز امروز گزارشی منتشر کرده که در آن مقامهای بانک مرکزی اروپا نسبت به تقویت بیشازحد یورو ابراز نگرانی کردهاند.

از منظر کلان، افزایش نرخ برابری تجاری یورو به میزان ۴٪ سالانه میتواند باعث کاهش قیمت واردات و در نتیجه افت نرخ تورم منطقه یورو به زیر هدف ۲٪ شود. پاسخ بانک مرکزی اروپا در چنین شرایطی، احتمالاً کاهش سریعتر و شدیدتر نرخ بهره خواهد بود، چراکه دخالت یکجانبه برای تضعیف یورو (مثلاً فروش EURUSD) از نظر سیاسی غیرقابل قبول است و کارایی لازم را ندارد.

این نگرانیها با روایت دیگری که از «لحظه جهانی یورو» سخن میگوید، در تضاد است – روایتی که میگوید جذب سرمایههای جهانی به منطقه یورو فرصت خوبی برای کاهش هزینههای وامگیری بخش خصوصی است. ما نیز از این روایت دوم حمایت میکنیم.

مانند بالا، امروز گزارش NFP در مرکز توجه قرار دارد، هرچند صورتجلسه نشست ماه ژوئن بانک مرکزی اروپا نیز امروز ساعت ۱۳:۳۰ به وقت اروپای مرکزی منتشر میشود. یادآور میشویم که در تصمیم کاهش ۲۵ نقطه پایه نرخ بهره به ۲٪، یک عضو بانک مرکزی مخالفت کرده بود.

جفت ارز EURUSD همچنان تقاضای خوبی دارد و تلاش برای پیشبینی سقف آن در این مرحله کار عاقلانهای نیست. اگر دادههای NFP منفی باشند، حتی احتمال افزایش نرخ تا محدوده ۱.۱۹۰۰/۱.۱۹۱۰ هم وجود دارد. در غیر اینصورت، محدوده محتمل برای نوسان قیمتی در کوتاهمدت احتمالاً ۱.۱۷۵۰ تا ۱.۱۸۲۰ خواهد بود.

طبق قیمتگذاری بازار آپشن، برای امروز نیز دامنه نوسان ۷۰ پیپی برای EURUSD در نظر گرفته شده است.

پوند: سر و صدای سیاسی تأثیر خود را گذاشت

روز گذشته شاهد افت شدید و غیرمنتظره پوند بودیم، پس از آنکه بازارها نگران شدند که راشل ریوز، وزیر خزانهداری (که به انضباط مالی شناخته میشود)، احتمالاً مجبور به استعفا شود.

با نگاهی به گذشته، شاید نخستوزیر استارمر فضای پارلمان و بازار را به درستی درک نکرد و در حمایت فوری از ریوز تعلل کرد (هرچند حالا از او حمایت کرده است).

بهطور کلی، بریتانیا با چالشهای مالی بزرگی روبهروست که تا پیش از بودجه ماه نوامبر برجستهتر خواهد شد. البته اگر ریوز باقی بماند، تمرکز اصلی بر سیاستهای اقتصادی دولت جدید کارگری خواهد بود.

اگر دولت به فشار جناح چپ حزب تن دهد و مثلاً سقف مزایای فرزند دوم را حذف کند، سرمایهگذاران احتمالاً تصور خواهند کرد که قدرت از محور استارمر–ریوز فاصله گرفته است و بازار اوراق قرضه دولت (gilts) دچار فشار بیشتری خواهد شد.

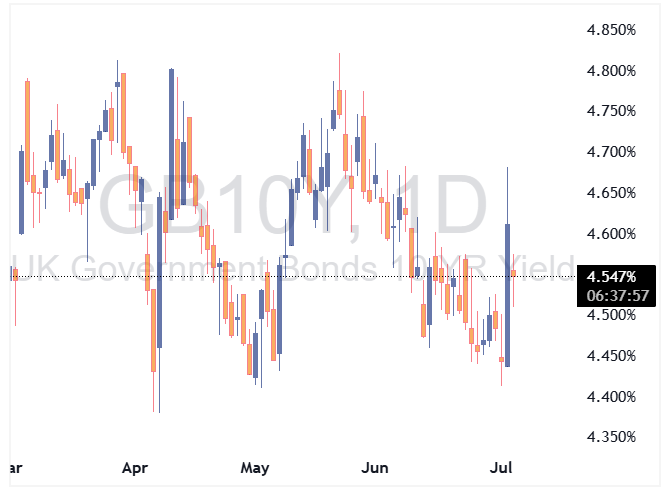

در حال حاضر، پوند اندکی در حال بازیابی است و مسیر آن به واکنش اوراق خزانه (gilts) بستگی دارد. اگر بانک مرکزی انگلستان در ماه سپتامبر تصمیم به کاهش سرعت برنامه فروش اوراق ۱۰۰ میلیارد پوندی در سال بگیرد، این موضوع میتواند به تقویت اوراق و همچنین پوند کمک کند.

جفت ارز EURGBP نیز احتمالاً در محدوده ۰.۸۶۰۰ تا ۰.۸۶۵۰ نوسان خواهد داشت، تا زمانیکه نشانههای جدیدی در فضای سیاسی و مالی بریتانیا ظاهر شوند.

منبع: ING