با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

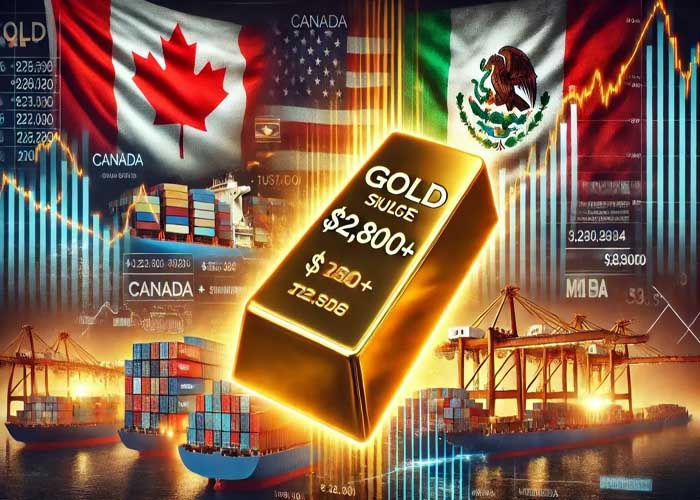

تعجبآور نیست که قیمت طلا به رکورد بالای 2800 دلار رسیده است، در حالی که جهان خود را برای یک جنگ تجاری جدید آماده میکند.

روز شنبه، رئیسجمهور دونالد ترامپ تعرفههای 25 درصدی بر کالاهای وارداتی از کانادا و مکزیک و تعرفههای 10 درصدی بر کالاهای وارداتی از چین اعمال خواهد کرد. در پاسخ، کانادا و مکزیک فهرستی از تعرفههای تلافیجویانه بر کالاهای آمریکایی تهیه کردهاند. برخی از استانهای کانادا نیز به دلیل اقدامات و اظهارات ترامپ تهدید کردهاند که صادرات انرژی به ایالات متحده را متوقف خواهند کرد.

یک جنگ تجاری جهانی نه تنها باعث افزایش تورم و تضعیف رشد اقتصادی جهانی خواهد شد، بلکه عدم قطعیت ژئوپلیتیکی را نیز تشدید میکند. سرمایهگذاران بهطور فزایندهای متوجه شدهاند که این شرایط، محیطی ایدهآل برای طلا محسوب میشود - چرا که طلا فاقد ریسک طرف سوم است و بهعنوان پوشش ریسکی در برابر تورم عمل میکند.

حتی اگر جنگ تجاری بهسرعت پایان یابد، همچنان پرسشهایی درباره آینده باقی میماند. تحلیلگران خاطرنشان کردهاند که با توجه به شواهد دوره نخست ریاستجمهوری ترامپ، او به ایجاد اختلال در سیستم ادامه خواهد داد، به این معنی که عدم قطعیت به این زودیها کاهش نخواهد یافت.

✔️ خبر مرتبط: بانک جیپی مورگان: تعرفههای ترامپ طلا را تقویت میکند

فراتر از هرج و مرج ژئوپلیتیکی، طلا این هفته بار دیگر ارزش خود را بهعنوان ابزاری اساسی برای متنوع سازی اثبات کرد. صعود آن به رکوردهای جدید در روز جمعه پس از یک آغاز پرنوسان در ابتدای هفته رخ داد.

روز دوشنبه هفته گذشته، بازارهای سهام آمریکای شمالی با ضربهای قابلتوجه مواجه شدند، چرا که سرمایهگذاران جهانی پس از اعلام چین درباره یک مدل ارزانتر هوش مصنوعی که سلطه فناوری ایالات متحده را به چالش میکشد، سهام مرتبط با فناوری و هوش مصنوعی را فروختند. شاخص S&P 500 در طول روز بیش از 4% کاهش یافت.

اگرچه طلا در ابتدا در تله نقدینگی گرفتار شد و قیمتها کاهش یافت، اما این فلز گرانبها همچنان عملکرد بهتری نسبت به بازارهای سهام داشت. اکنون سرمایهگذاران در حال ارزیابی مجدد بخش فناوری و سهام هوش مصنوعی هستند، درحالی که تورم بالا و رشد ضعیف اقتصادی چشمانداز مثبتی برای سودآوری شرکتها ندارد— بهویژه با توجه به اینکه ارزشگذاری آنها در آغاز سال در سطوح تاریخی بالایی قرار داشت.

دورخیز طلا زیر سایه جنگ تعرفهها: آیا 3000 دلار در دسترس خواهد بود؟

✔️ خبر مرتبط: دورخیز طلا زیر سایه جنگ تعرفهها: آیا 3000 دلار در دسترس خواهد بود؟

حتی پیش از رسیدن به رکوردهای جدید، عملکرد طلا توجه گستردهای را به خود جلب کرده بود. این هفته، شرکت State Street Global Advisors پیشبینی کرد که عبور قیمت طلا از 3000 دلار در هر اونس یکی از سه شگفتی بزرگ امسال برای سرمایهگذاران خواهد بود.

مایکل آرون، استراتژیست ارشد سرمایهگذاری در SSGA، در گزارشی گفت: "همزمان با ریزش دو رقمی بازار سهام و اوراق قرضه، طلا قدرت متنوع سازی خود را با حفظ ارزشش در طول سال نشان داد. ریسکهای ژئوپلیتیکی و تحولات ساختاری در سیاستهای پولی و مالی نیز باید چشمانداز طلا را تقویت کنند."

در همین حال، انجمن بازار شمش لندن پیشبینی سالانه خود را منتشر کرد و پیشنهاد کرد که 3000 دلار ممکن است تنها آغاز راه باشد. در یک نظرسنجی از 30 تحلیلگر، 20 نفر پیشبینی کردند که قیمت طلا امسال از 3000 دلار عبور خواهد کرد.

این نظرسنجی پیشبینی میکند که قیمت متوسط طلا 2736.69 دلار باشد که افزایش 14.7 درصدی نسبت به قیمت متوسط سال 2024 خواهد داشت.

تحلیلگران نسبت به نقره حتی خوشبینتر هستند. این نظرسنجی پیشبینی میکند که قیمت متوسط نقره 32.86 دلار باشد که 16 درصد بالاتر از قیمت متوسط سال 2024 خواهد بود.

بیشتر بخوانید:

دولت ترامپ در حال اعمال تعرفه 25% بر واردات از مکزیک و کانادا و تعرفه 10% بر واردات از چین است.

رئیسجمهور ایالات متحده اعلام کرد که خواهان اقدام قاطع برای متوقف کردن ورود فنتانیل و مواد شیمیایی پیشساز آن از چین از طریق مکزیک و کانادا به ایالات متحده است. همچنین، وی بر جلوگیری از مهاجرت غیرقانونی از مرزهای آمریکا تأکید کرد.

این نقشه برترین شریک وارداتی هر ایالت آمریکا را تا نوامبر 2024 نشان میدهد. دادهها از اداره آمار ایالات متحده (U.S. Census Bureau) استخراج شدهاند.

کانادا، شریک برتر واردات

مکزیک، کانادا و چین برترین شرکای تجاری 42 ایالت آمریکا هستند.

کانادا برترین شریک وارداتی 23 ایالت آمریکا است. همانطور که انتظار میرود، ایالتهای شمالی آمریکا تحت تسلط کانادا قرار دارند، چرا که این کشور بزرگترین تأمینکننده غلات، دام، گوشت و مرغ برای ایالات متحده محسوب میشود.

در همین حال، مکزیک برترین شریک وارداتی 10 ایالت آمریکا است که عمدتاً در جنوب این کشور قرار دارند. مکزیک بزرگترین تأمینکننده میوه و سبزیجات برای ایالات متحده محسوب میشود. همچنین، 40% از واردات ایالت تگزاس از مکزیک تأمین میشود.

تجارت ایالات متحده با این دو کشور همسایه شامل ماشینآلات، وسایل نقلیه، نفت و فرآوردههای نفتی نیز میشود. در مجموع، آمریکا سالانه حدود 900 میلیارد دلار کالا از کانادا و مکزیک وارد میکند.

چین برترین شریک تجاری 9 ایالت آمریکا، از جمله کالیفرنیا و فلوریدا است که از بزرگترین اقتصادهای این کشور محسوب میشوند. حدود یکچهارم از کل واردات کالیفرنیا از چین تأمین میشود که سالانه به 113 میلیارد دلار میرسد.

بیشتر بخوانید:

بیش از 730,000 معاملهگر در بازار رمزارزها لیکوئید شدند. اتریوم پیشتاز سقوط بازار بود. تحلیلگران این سقوط را با سقوط FTX و ریزش بازار در دوران کرونا مقایسه کردند.

بیش از 2.24 میلیارد دلار در 24 ساعت گذشته در بازارهای رمزارز لیکوئید شد، در حالی که نااطمینانیهای ژئوپلیتیکی ناشی از جنگ تعرفهای جهانی در حال افزایش است. اتریوم پیشتاز این روند بود و مجموع لیکوئید شدن معاملات لانگ و شورت (خرید و فروش) آن به بیش از 609.9 میلیون دلار رسید.

مجموع لیکوئید شدنهای روزانه بازار رمزارزها در 3 ژانویه، بیش از 2.24 میلیارد دلار بود که بین بیش از 730000 معاملهگر توزیع شد. طبق دادههای CoinGlass، بزرگترین سفارش لیکوئید شده در صرافی بایننس (Binance) برای جفت معاملاتی ETH/BTC به ارزش 25.6 میلیون دلار ثبت شد.

لیکوئید شدنها در بزرگترین صرافیهای رمزارز

در این بازه زمانی، 36.8% از کل لیکوئیدیشنها در صرافی بایننس رخ داد که به دلیل پایگاه کاربری گسترده آن بود. سایر صرافیهای رمزارز که در این لیکوئیدیشنها سهم داشتند عبارت بودند از OKX، Bybit، Gate.IO و HTX.

معاملهگران خریدار 1.88 میلیارد دلار ضرر کردند که معادل 84% از کل لیکوئیدیشنها بود و نشاندهنده انتظارات کلی برای یک روند صعودی دیگر است.

در ماه ژانویه، ETFهای اسپات بیتکوین در ایالات متحده تقریباً 5 میلیارد دلار سرمایه جذب کردند و زمینه را برای ورود احتمالی 50 میلیارد دلار تا پایان سال 2025 فراهم کردند.

اثرات نامطلوب سیاست جهانی بر بازارهای رمزارز

همزمان با لیکوئیدیشنهای گسترده، آلتکوینهای برتر از جمله اتریوم (ETH) و کاردانو (ADA) در عرض یک ساعت، با افت دو رقمی مواجه شدند. این سقوط پس از آن رخ داد که دونالد ترامپ، رئیسجمهور ایالات متحده، دور نخست تعرفهها علیه واردات از چین، کانادا و مکزیک را اعلام کرد.

جو کنسورتی، رئیس توسعه و تحلیلگر Theya، خاطرنشان کرد که رویداد لیکوئیدیشن 2.24 میلیارد دلاری ناشی از تصمیم ترامپ، از میزان لیکوئیدیشنهای دوران همهگیری ویروس کرونا و سقوط FTX بزرگتر بوده است.

بر اساس دادههای Alternative.me، تا تاریخ 3 فوریه، سنتیمنت سرمایهگذاران در بازار رمزارزها در وضعیت ترس قرار دارد.

این نشان میدهد که سرمایهگذاران رمزارزها شروع به نگرانی در مورد سرمایهگذاریهای خود کردهاند. از نظر تاریخی، سنتیمنت ترس شدید معمولاً به عنوان یک فرصت خرید برای بسیاری از سرمایهگذاران عمل کرده است.

بیشتر بخوانید:

بازار طلا همچنان توجهات را به خود جلب میکند چرا که در آستانه پایان اولین ماه سال 2025 در بالاترین رکورد خود قرار دارد، که پیرو روند 40 رکورد تاریخی در سال 2024 است.

با افزایش واضح روند صعودی، برخی از تحلیلگران گفتهاند که این تنها آغاز حرکتی بزرگتر به نظر میرسد. در یک مصاحبه اخیر با کیتکو نیوز، میشل اشنایدر، استراتژیست ارشد در MarketGauge، گفته است که اگر طلا شاهد شکستن واضح سطح 2800 دلار برای هر اونس باشد، به راحتی میتواند به 3000 دلار برسد.

تا ساعت 4 عصر به وقت شرقی، قراردادهای آتی طلا برای فوریه آخرین بار با قیمت 2849.40 دلار برای هر اونس معامله شدهاند، که افزایش نزدیک به 2% را در طول روز نشان میدهد. در همین حال، نقره بهتر عمل کرده است، چرا که قیمتها بهطور ثابت بالای 32 دلار برای هر اونس افزایش یافتهاند. قراردادهای آتی نقره برای مارس آخرین بار با قیمت 32.475 دلار برای هر اونس معامله شدهاند، که 4% افزایش در طول روز را نشان میدهد.

قبل از سال جدید، بسیاری از تحلیلگران نسبت به طلا و نقره دیدگاه صعودی داشتند، اما بیشتر آنها انتظار نداشتند که فلزات گرانبها پتانسیل کامل خود را تا نیمه دوم سال نشان دهند. با این حال، برخی از تحلیلگران اشاره کردهاند که افزایش عدم قطعیت ژئوپولیتیکی ناشی از سیاستهای اعمالشده توسط دولت جدید ترامپ، تقاضای پناهگاه امن را ایجاد کرده است.

قابل توجه است که رکورد تاریخی قیمت طلا یک روز پس از آن اتفاق افتاد که فدرال رزرو نرخ بهره را بدون تغییر باقی گذاشت و شروع به اعلام کرد که ممکن است دوره کاهش نرخ بهره زودتر از آنچه که بازارها پیشبینی میکنند، به پایان برسد.

در کنفرانس مطبوعاتی پس از تصمیم اخیر بانک مرکزی در مورد سیاست پولی، جروم پاول، رئیس فدرال رزرو، گفت که کمیته عجلهای برای کاهش نرخها ندارد چرا که چشمانداز تورم همچنان نامشخص است و بازار کار همچنان سالم باقی مانده است.

✔️ خبر مرتبط: رشد صنعت انرژی خورشیدی، قیمت نقره را به بالاترین حد می رساند

ریکاردو اوانجلیستا، تحلیلگر بازار در ActivTrades، گفت که جذابیت پناهگاه امن طلا قویتر از تهدید نرخهای بهره بالاتر است.

او افزود: "با وجود اظهارات جروم پاول که نشان میدهد نرخها ممکن است به دلیل ریسکهای تورمی پایدار و بازار کار قویتر برای مدت طولانیتر بالا بمانند، واکنش در بازدهی اوراق قرضه خزانهداری آمریکا ضعیف بود، چرا که سرمایهگذاران همچنان نگران پیامدهای احتمالی سیاستهای حمایتگرایانه دولت جدید هستند. این محیط برای طلا که بهرهای نمیدهد، مناسب است و همچنان جریانهای پناهگاه امن از سوی سرمایهگذارانی که به دنبال حفاظت در برابر عدمقطعیت اقتصادی هستند، جذب میکند."

با این حال، پل ویلیامز، مدیر عامل در Solomon Global، در یادداشتی گفت که صعود طلا به رکوردهای تاریخی تنها ناشی از تأثیر سیاستهای بحثبرانگیز رئیسجمهور نیست. او اشاره کرد که عدمقطعیت ژئوپولیتیکی جهانی همچنان در سطح بالایی قرار دارد.

ویلیامز گفت: "عملکرد طلا برجستهترین نمونه تعامل پیچیده عوامل جهانی است که بر اقتصاد امروز تأثیر میگذارد. این یک جهش موقتی یا تنها 'افزایش ترامپ' نیست، بلکه انعکاسی از چشمانداز ژئوپولیتیکی نامطمئن و بیثباتی عمیق در اقتصاد جهانی است. نظم جهانی در حال تغییر است و به طور فزایندهای بیثبات میشود، که طلا را به گزینهای جذاب برای پوشش ریسک و حفاظت از ثروت تبدیل میکند."

✔️ خبر مرتبط: صادرات طلا از سوئیس در دسامبر کاهش یافت

رابرت مینتر، مدیر استراتژی ETF در abrdn، گفت که در حالی که قیمتهای طلا به رکوردهای تاریخی رسیدهاند، تقاضای سرمایهگذاران برای صندوقهای قابل معامله در بورس پشتیبانیشده با طلا و نقره همچنان نسبتاً کم است و این نشان میدهد که چقدر پتانسیل در بازار باقیمانده است.

مینتر اضافه کرد که او انتظار دارد تنها مسئله زمان باشد تا سرمایهگذاران به طلا به عنوان یک دارایی پناهگاه امن روی آورند، چرا که شرایط فعلی بازار شبیه به "معامله در یک میدان جنگ است. شما نمیتوانید آنچه را که بعداً خواهد آمد ببینید."

در حالی که طلا توجه زیادی را جلب کرده است، تحلیلگران کالا در TD Securities گفتند که ممکن است روند صعودی طلا به زودی از حرکت بیفتد و سرمایهگذاران باید به نقره توجه بیشتری داشته باشند.

تحلیلگران گفتند: "بهطور کلی، ریسک نزولی در طلا همچنان محدود است، اما نیروی صعودی این روند در حال کاهش است. صعودیهای بازار طلا نیاز به تقویت مجدد دارند. در مقابل، شرایط جریان سرمایه در نقره مطلوبتر است."

آنها افزودند: "در حالی که در گذشته چندین رشد کاذب دیده شده، اما اکنون قیمتهای نقدی و آتی نقره سرانجام در حال شکستن الگوی مثلثی هستند که از اوج 2024، که از سال 2012 تاکنون لمس نشده بود، جلوگیری میکرد. این شکست در بازار آتی اهمیت دارد، چرا که احتمالاً باعث فعالیت خرید از سوی CTA (مشاوران معاملات کالا) خواهد شد، که به طور مستقیم جریانهای سرمایه جدیدی را جذب میکند و ممکن است به یک چرخه خودتقویتشونده تبدیل شود."

بیشتر بخوانید:

کاردانو در 24 ساعت گذشته کمی بهبود یافته و قیمت آن همچنان زیر 1 دلار معامله میشود. با بازگشت بیتکوین به بالای 102 هزار دلار، چشمانداز بازار رمزارزها دوباره به سمت صعودی تغییر کرده است. با چنین انتظارات خوشبینانهای، در اینجا پنج دلیل آورده شده است که چرا ممکن است ADA تا نیمه سال 2025 به 7.50 دلار برسد.

5 دلیل برای اینکه قیمت کاردانو میتواند قبل از ژوئیه 2025 به 7.50 دلار برسد

تواناییها و کارایی دیپ سیک (DeepSeek) نگرانیهایی را در میان سرمایهگذاران به وجود آورد که منجر به فروش گسترده در بازار سهام ایالات متحده و رمزارزها شد. در حالی که قیمت بیتکوین به زیر 100 هزار دلار افت کرد، اما بهبودی اخیر آن باعث افزایش اعتبار احتمالات روند صعودی شده است. بیایید پنج دلیل کلیدی را بررسی کنیم که چرا قیمت کاردانو میتواند به 7.5 دلار برسد.

دلیل 1: تحلیل تکنیکال رالی به 7.50 دلار را نشان می دهد

تحلیلگر رمزارز، تایر بورک، پیشبینی کرده است که قیمت کاردانو (ADA)، افزایش قابل توجهی را تجربه خواهد کرد. این کارشناس پیشبینی میکند که ADA تا 9 ژوئن 2025 به 7.5 دلار خواهد رسید. نمودار نشان میدهد که ساختار قیمت ADA در اطراف ماه ژانویه تثبیت میشود و به دنبال آن افزایشهای قوی رخ میدهد.

بورک با استفاده از خط روند، اوجهای نوسان قبلی را به هم متصل کرده تا یک حد بالایی برای خود نشان دهد. اگر روندهای تاریخی تکرار شوند، یک شکست به زودی اتفاق خواهد افتاد. در چنین شرایطی، پیشبینی قیمت کاردانو میتواند شاهد افزایش شدید تا سطوح جدید قیمتی باشد. به ویژه، این کارشناس پیشنهاد میکند که ADA تا ژوئن 2025 به 7.5 دلار برسد.

اگر ADA مقاومت بلندمدت خود را بشکند، ممکن است حرکت پارابولیکی را تجربه کند که با چرخههای گستردهتر بازار و پتانسیل برای یک روند صعودی در بیتکوین همراستا باشد.

قیمت ADA در حال حاضر 0.9591 دلار است و طی 24 ساعت گذشته 7% افزایش یافته است. این رشد پس از بازیابی بازار رمزارزها و نوساناتی که در طول هفته گذشته مشاهده شده بود، رخ داده است.

دلیل 2: قابلیت همکاری کاردانو با اکوسیستم بیت کوین

قیمت کاردانو ممکن است به شدت افزایش یابد، چرا که پلتفرم قرارداد هوشمند بیتکوین، BitcoinOS، با ادغام 1.3 تریلیون دلار نقدینگی بیتکوین در اکوسیستم DeFi خود، پتانسیل زیادی برای رشد دارد. این ادغام از رمزنگاری بدون دانش بهره میبرد تا عملیاتهای امن و میانزنجیرهای را ممکن سازد. (رمزنگاری بدون دانش (Zero-Knowledge Cryptography) یک تکنیک رمزنگاری است که به یک طرف این امکان را میدهد که صحت اطلاعاتی را به طرف دیگر اثبات کند بدون اینکه هیچ اطلاعاتی جز صحت آن را افشا کند. به عبارت دیگر، در این روش، فرد میتواند ثابت کند که چیزی را میداند یا انجام داده است، بدون اینکه خود آن داده یا اطلاعات را فاش کند.)

کاردانو قصد دارد نقدینگی عظیم بیتکوین را به سمت مالی غیرمتمرکز (DeFi) جذب کند. این میتواند باعث افزایش قیمت ADA و نزدیک شدن آن به مرز 7.5 دلار شود.

دلیل 3: چارلز هاسکینسون به دنبال نظارت بر مقررات رمزارزها در کنار ترامپ است

چارلز هاسکینسون، بنیانگذار کاردانو، برنامهریزی کرده است که یک دفتر سیاستگذاری در واشنگتن دیسی افتتاح کند تا بر مقررات رمزارزها در ایالات متحده تأثیر بگذارد. او قصد دارد با دولت ترامپ همکاری کند تا سیاستهای حمایتی از رمزارزها را پیش ببرد.

هاسکینسون امیدوار است که این اقدام به نفع بخش رمزارزها و اقتصاد عمومی باشد. از آنجا که احساسات سرمایهگذاری در بازار تحت تأثیر وضوح مقررات قرار دارد، تلاشهای او میتواند تأثیری بر قیمت ADA داشته باشد.

دلیل 4: بنیانگذار کاردانو آماده کمک به دولت ایالات متحده در اجرای فناوری بلاک چین است

چارلز هاسکینسون، بنیانگذار کاردانو، علاقه خود را به کمک به تلاشهای ایلان ماسک برای ادغام بلاکچین در وزارت کارآیی دولت ایالات متحده (DOGE) ابراز کرده است. گزارشها حاکی از آن است که ماسک در حال تعامل با چندین شبکه بلاکچین عمومی است.

کاردانو، یک زنجیره مستقر در آمریکا با قانون اساسی که توسط جامعهاش تصویب شده، میتواند با دیدگاه ایلان ماسک برای بهبود کارآیی دولت از طریق بلاکچین همراستا باشد. این ممکن است به رشد بهترین آلتکوین کمک کند و هدف قیمت 7.5 دلار را تا ژوئن 2024 محقق سازد.

دلیل 5: انجمن توسعه دهندگان قوی

کاردانو علیرغم نوسانات قیمت توکن بومی خود، ADA، فعالیتهای توسعه قابل توجهی را ثبت کرده است. دادههای اخیر نشاندهنده مشارکتهای مداوم از سوی توسعهدهندگان است که رشد قوی پروژه و تعهد آن به نوآوری را برجسته میکند.

دادهها نشاندهنده افزایش چشمگیر فعالیتهای مرتبط با توسعه هستند، در حالی که تعداد مشارکتکنندگان نسبتاً ثابت باقی مانده است. این نشان میدهد که تیم توسعه کاردانو همچنان به پیشرفت پروژه ادامه میدهد و تمرکز بر نوآوری حفظ شده است.

عوامل بنیاد قوی کاردانو، توسعههای استراتژیک و پذیرش رو به رشد آن موجب افزایش خوشبینیها برای یک جهش قیمت قابل توجه شده است. اگر این محرکها به هم بپیوندند، قیمت کاردانو ممکن است پیش از ژوئیه 2025 به 7.5 دلار برسد و یک نقطه عطف تاریخی را رقم بزند.

سرمایهگذارانی که به دنبال اطمینان از جلسه این هفته فدرال رزرو بودند، دست خالی برگشتند، به طوری که وال استریت اکنون انتظار دارد که بانک مرکزی با دقت بیشتری عمل کند و احتمالاً تا اواخر سال تغییراتی در نرخ بهره ایجاد نکند.

فدرال رزرو روز چهارشنبه اعلام کرد که نرخ بهره کلیدی خود را ثابت نگه خواهد داشت و در این راستا هیچ راهنمایی درباره جهتگیریهای آینده ارائه نکرد. جروم پاول، رئیس فدرال رزرو، در کنفرانس خبری پس از جلسه گفت: «با توجه به اینکه موضع سیاستی ما بهطور قابل توجهی کمتر از قبل محدودکننده است و اقتصاد همچنان قوی باقی مانده، نیازی به عجله برای تنظیم موضع سیاستی نداریم.» این موضعی بود که پاول حداقل پنج بار در طول جلسه به آن اشاره کرد.

در پی این اقدام، پیشبینیکنندگان وال استریت بیشتر به این نتیجه رسیدند که کمیته بازار آزاد فدرال که مسئول تعیین نرخ بهره است، احتمالاً تا حداقل تابستان تغییراتی در نرخها نخواهد داشت. جِی بریسون، اقتصاددان ارشد ولز فارگو (Wells Fargo)، در یادداشتی گفت: «در مجموع، در بیانیه چهارشنبه هیچ چیزی وجود نداشت که نشان دهد کمیته بازار آزاد در حال بررسی کاهش دیگری در نرخها در آینده نزدیک است. با توجه به اینکه تورم همچنان بالاتر از هدف باقی مانده، دلیلی برای کاهش نرخها در آینده نزدیک نمیبینیم.» پیشبینیهای بازار نشان میدهد که کاهش نرخ بعدی در ماه ژوئن خواهد بود. طبق دادههای گروه CME، قیمتگذاری آتی فدرال رزرو نشان میدهد که نرخ بهره در جلسه دسامبر بانک مرکزی به 3.9% خواهد رسید، که به معنای احتمال حدود 62% برای دو کاهش نرخ بهره قبل از پایان سال است.

این با دو کاهش نرخ بهرهای که اعضای کمیته بازار آزاد فدرال در جلسه دسامبر پیشبینی کرده بودند همخوانی دارد، که رویکردی کمتر تهاجمیتر نسبت به موضع کمیته در بهروزرسانی قبلی در سپتامبر است. دیوید مریکل، اقتصاددان گلدمن ساکس، در یادداشتی گفت: «با توجه به پیامی که [روز چهارشنبه] منتشر شد، ما همچنان با پیشبینی خود راحت هستیم که FOMC دو کاهش دیگر 25 نقطه پایهای در ژوئن و دسامبر امسال انجام خواهد داد و یکی دیگر در 2026.» او افزود: «در طول چند جلسه آینده FOMC، ما انتظار داریم که تورم هستهای PCE بهطور معناداری کاهش یابد و بهطوری که 'اعتمادی' را که پاول گفته بود میخواست ببیند، ایجاد کند.» با این حال، شاخصهای تورم در حال حاضر بالاتر از هدف 2 درصدی فدرال رزرو قرار دارند.

✔️ خبر مرتبط: به گفته تحلیلگران، فدرال رزرو به کاهش نرخ بهره بسیار نزدیک است!

وزارت بازرگانی روز پنجشنبه گزارش داد که شاخص قیمت وزنی زنجیرهای، که معیاری از تورم است که تغییرات رفتار مصرفکننده را در نظر میگیرد، در سهماهه چهارم با سرعت 2.2 درصد افزایش یافته است، که بالاتر از سطح 1.9 درصدی سهماهه سوم است، هرچند که کمی پایینتر از پیشبینی اجماع داو جونز قرار دارد. (شاخص قیمت وزنی زنجیرهای (Chain-weighted Price Index) یک شاخص تورم است که تغییرات در رفتار مصرفکننده را در طول زمان در نظر میگیرد. برخلاف شاخصهای قیمت معمولی که وزنهای ثابت برای کالاها و خدمات مختلف دارند، این شاخص وزنها را بر اساس مصرف واقعی کالاها و خدمات تغییر میدهد. به عبارت دیگر، در شاخص وزنی زنجیرهای، وزن هر کالای مورد نظر بهطور مداوم با تغییر الگوهای مصرفی مصرفکنندگان بهروز میشود.)

تورم سرسختی که همراه با بازار کار قوی و نگرانیها در مورد احتمال اقدامات سیاستی تورمزا از سوی رئیسجمهور دونالد ترامپ است، برخی از افراد در وال استریت را به این نتیجه رسانده است که فدرال رزرو ممکن است هیچ کاهشی در نرخ بهره در سال جاری نداشته باشد. آدیتیا باوه، اقتصاددان ارشد ایالات متحده در بانک آمریکا نوشت: «ما چیز زیادی از جلسه فدرال رزرو نفهمیدیم. و احتمالاً این دقیقاً همان چیزی است که فدرال رزرو میخواست.» او افزود: «ما همچنان با پیشبینی خود راحت هستیم که چرخه کاهش نرخها تمام شده است.»

همچنین، متیو لوزتی، اقتصاددان ارشد ایالات متحده در دویچه بانک، گفت که موضع فعلی «با دیدگاه قبلی ما نسبت به فدرال رزرو همخوانی دارد، که این است که توقف در جلسه ژانویه احتمالاً به یک توقف طولانیمدت تبدیل خواهد شد.» او افزود: «بنابراین، نرخ بهره فدرال احتمالاً در سال جاری بالای 4 درصد باقی خواهد ماند و پیشبینی اصلی این است که هیچ کاهش اضافی انجام نخواهد شد.»

در طرف مقابل، مورگان استنلی هنوز معتقد است که احتمال کاهش نرخ بهره در ماه مارس وجود دارد، هرچند که قیمتگذاری فعلی بازار آتی تنها 18 درصد احتمال این حرکت را پیشبینی میکند. با این حال، از حالا تا آن زمان فدرال رزرو مجموعهای از دادهها دریافت خواهد کرد و شاید تصویری روشنتر از نحوه تطابق اقدامات ترامپ با سخنانش بهدست آورد.

مایکل گاپن، اقتصاددان ارشد ایالات متحده در مورگان استنلی نوشت: «ما فکر میکنیم که کاهش نرخهای کوتاهمدت به تورم و احتمالاً اجرای تأخیر یافته تعرفهها بستگی خواهد داشت.» او افزود: «ما همچنان پیشبینی کاهش نرخ بهره در ماه مارس را بر اساس پیشبینی تورم مطلوب خود حفظ میکنیم، هرچند که اکنون این بار برای این حرکت از قبل بالاتر است.»

بیشتر بخوانید:

افزایش سریع نرخهای بهره نتوانسته است روند رکوردشکن قیمت طلا را از سال 2022 متوقف کند، چرا که قیمت اسپات روز جمعه به رکورد 2798 دلار در هر اونس رسید و نشان داد که نیروهای جدیدی در حال هدایت رشد چشمگیر این فلز گرانبها هستند.

بین سالهای 1990 تا 2022، قیمت طلا از «نرخ بهره واقعی» تبعیت میکرد، که بهعنوان نرخ بدون ریسک اوراق قرضه 10 ساله دولت آمریکا منهای نرخ تورم تعریف میشود.

به عبارت دیگر، «نرخهای بهره واقعی» زمانی مثبت هستند که بازده اوراق قرضه از نرخ تورم بیشتر باشد.

این بدان معنا بود که با کاهش «نرخهای بهره واقعی»، ارزش طلا افزایش مییافت و با افزایش نرخهای بهره واقعی، ارزش آن کاهش پیدا میکرد.

در واقع، هرچه سرمایهگذاران بتوانند بازده واقعی بیشتری از داراییهای بدون ریسک کسب کنند، احتمال کمتری وجود داشت که قیمت طلا را بالاتر ببرند.

نمودار زیر همبستگی را نشان میدهد، ازجمله اینکه چگونه این همبستگی در ابتدای سال 2022 بهطور قاطعانه از بین رفت.

پس چه عاملی باعث این واگرایی شده است؟ آیا این یک تغییر ساختاری است؟ و این موضوع چه سرنخی درباره ادامه روند صعودی طلا به ما میدهد—روندی که قیمت آن را 55 درصد افزایش داده و از 1809 دلار در هر اونس در ابتدای 2022 به 2798 دلار در روز جمعه رسانده است؟

درگیری اوکراین جهان را از هم جدا کرده است

برخی از برترین اقتصاددانان کلان استرالیا به تغییرات ساختاری در بازارهای جهانی اشاره میکنند که سرمایهگذاران باید برای درک تصویر کلی از روند قیمت طلا آنها را بشناسند.

به گفته شین الیور، اقتصاددان ارشد AMP، [این گسست در همبستگی] با تهاجم روسیه به اوکراین در فوریه 2022 آغاز شد، که منجر به اعمال تحریمهایی بر داراییهای روسیه به دلار آمریکا و سایر ارزها شد».

«بنابراین، سایر بانکهای مرکزی فکر کردند که ممکن است این اتفاق برای ما نیز بیفتد و فکر کردند شاید باید از دلار دور شویم و به سمت طلا متنوع سازی ایجاد کنیم.«

✔️ خبر مرتبط: خریداران مرموز و قدرت الگوریتم ها: دو عامل اصلی صعود اخیر طلا

از زمان تهاجم روسیه به اوکراین، اتحادیه اروپا و ایالات متحده 282 میلیارد دلار (412 میلیارد دلار) از داراییهای بانک مرکزی روسیه را توقیف کرده، هفت بانک روسی را از سیستم انتقال پول SWIFT جدا کرده و داراییهای حدود 2400 نفر از روسها را تحریم کردهاند.

مَت شرود، استراتژیست ارشد سرمایهگذاری در شرکت Perpetual، گفت: «دولت ایالات متحده از ساختار سیستم مالی برای اعمال فشار بیشتر بر روسیه در اوایل 2022 استفاده کرد و سرمایهگذاران بزرگ خارجی به طلا بهعنوان یک جایگزین برای دلار آمریکا نگاه کردهاند.»

اما اگر آتشبس میان روسیه و اوکراین برقرار شود، چه اتفاقی میافتد؟ دکتر الیور گفت که این ممکن است تنها یک مانع کوتاهمدت برای طلا باشد.

این به این دلیل است که این اتفاق لزوماً باعث معکوس شدن (بلکه کُند کردن) فاصله رو به گسترش میان کشورهای متحد روسیه و چین در سراسر آفریقا، آسیا، خاورمیانه و آمریکای جنوبی، در مقایسه با کشورهای متحد کشورهای غربی به رهبری ایالات متحده نخواهد شد.

در اجلاس مجمع جهانی اقتصاد (WEF) در داووس در ژانویه، نگرانیها در مورد شکاف یا تجزیه در سیستم مالی دوباره به عنوان یکی از اصلیترین مسائل برای بزرگترین مدیران سرمایهگذاری جهان مطرح شد.

گزارش مجمع جهانی اقتصاد در مورد «مقابله با ریسک تجزیه سیستم مالی جهانی» میگوید: «بیشتر و بیشتر، کشورها تلاش میکنند از سیستم مالی جهانی برای پیشبرد اهداف ژئوپولیتیکی خود استفاده کنند.»

این امر تهدیدی برای تمامیت خود سیستم بهوجود میآورد و هزینههایی در سطح کلان اقتصادی و همچنین برای مؤسسات مالی خواهد داشت، که از گیر افتادن داراییها و نوسانات ارزیابی تا کاهش نقدینگی و ریسکهای رتبه اعتباری را شامل میشود.

تب طلا در چین

بهطور خاص، بانک مرکزی چین از سال 2022 سرعت خرید طلا را افزایش داده و در سال 2023 بیشتر از هر بانک مرکزی دیگری طلا خریداری کرده است.

طبق گزارش شورای جهانی طلا (WGC)، چین سال 2024 را با داراییهای رسمی 2280 تن طلا به پایان رساند که معادل 5.5 درصد از ذخایر طلای جهان است.

کاهش شدید بازده اوراق قرضه دولتی چین و ورود به رکود تورمی همچنین باعث شده است که مقادیر بیسابقهای از سرمایهگذاران خُردهفروش در چین در سال 2024 به خرید صندوقهای سرمایهگذاری طلا (ETFs) روی بیاورند. طبق گزارش شورای جهانی طلا (WGC)، مجموع داراییهای تحت مدیریت در صندوقهای ETF طلا در چین طی سال 150 درصد افزایش یافت و 6.6 میلیارد دلار سرمایهگذاری شد.

در مقابل مشکل رکود تورمی چین، ایالات متحده شاهد تورم ناشی از کسریهای مالی بیسابقه بهعنوان درصدی از تولید ناخالص داخلی بوده است، که نشاندهنده هزینههای دولتی است که بهطور قابل توجهی بیشتر از درآمدهای مالیاتی است که دریافت میکند.

این کسریهای فزاینده بودجه دولت ایالات متحده را مجبور میکند تا برای تأمین هزینههای خود بدهی بیشتری صادر کند، که به این معنی است که سرمایهگذاران اوراق قرضه نگران هستند که چاپ بیشتر پول به تورم افزوده و موجب کاهش ارزش دلار شود.

در نتیجه، آنها خواهان جبران بیشتر از طریق بازدهی بالاتر هستند، که از نظر نظری یک مانع برای قیمتهای طلا بهشمار میرود.

طبق گزارشهای خبری گسترده، در این هفته افزایش تقاضا برای طلا فیزیکی از سوی سرمایهگذاران آمریکایی باعث شده است که بانک مرکزی انگلیس در لندن برای انجام سفارشات تحویل با مشکلاتی مواجه شود و زمان انتظار به چهار هفته افزایش یابد.

✔️ خبر مرتبط: کدام بانک های مرکزی بیشترین خرید طلا از ابتدای سال تا به امروز را داشتند؟

آقای شرود گفت: «بسیاری از دولتها از پاندمی بهعنوان بهانهای برای ایجاد کسریهای بزرگتر بودجه استفاده کردند.»

او افزود: «بنابراین اگرچه ایالات متحده از پایان سال 2021 اشتغال کامل داشته است، اما همچنان سیاستهای مالی از نوع رکود را اجرا میکند.»

آقای شرود افزود که «نفوذ مالی بهنظر دائمی» در ایالات متحده اکنون باعث شده است که معیاری به نام «حق بیمه مدتزمان» به بالاترین سطح خود از سال 2011 برسد. (حق بیمه مدتزمان (Term Premium) به تفاوت بین نرخ بازده بلندمدت اوراق قرضه و نرخ بازده کوتاهمدت اشاره دارد. این شاخص معمولاً بهعنوان پاداش یا جبران ریسک برای نگهداری اوراق قرضه بلندمدت در مقایسه با اوراق قرضه کوتاهمدت در نظر گرفته میشود.)

خلاصه اینکه، حق بیمه مدتزمان - بهعنوان معیاری برای ریسک نرخ بهره - زمانی افزایش مییابد که سرمایهگذاران اوراق قرضه نسبت به جهتگیریهای آینده نرخ بهره و سیاستهای مالی بیشتر دچار عدم اطمینان شوند، بهطوری که سیاستهای نامشخص رئیسجمهور جدید ایالات متحده، دونالد ترامپ، سرمایهگذاران را تشویق کرده است تا ریسکهای خود را پوشش دهند.

آقای شرود گفت: «و این موضوع باعث افزایش بازده اوراق قرضه شده است و طلا از آن پیشی گرفته که نشان میدهد اکنون برخی از سرمایهگذاران جهانی از طلا بهعنوان ابزاری برای تنوعبخشی در مقابل دلار آمریکا استفاده میکنند.»

آقای شرود گفت: «سیاست تجاری ترامپ نامشخص است، اما بهطور واضح تورمزا است، بنابراین شما وضعیتی دارید که سرمایهگذاران نمیتوانند هیچ اطمینانی درباره جایگاه تورم داشته باشند، زیرا هیچکس از سیاست تجاری ترامپ مطلع نیست.»

آقای شرود افزود: «بازار سهام ایالات متحده نیز از نظر ارزشگذاریهای پیشرو 12 ماهه نسبت به 20 سال گذشته در صدک 98 قرار دارد.

او گفت: «بنابراین، این بسیار گران است و سرمایهگذاران بزرگ ممکن است اوراق قرضه دولتی را بهعنوان محرک احتمالی ریسک ببینند، نه ابزاری برای متنوع سازی، اگر بازده اوراق قرضه دولتی ایالات متحده همچنان افزایش یابد.»

آقای شرود هشدار میدهد که روند رکوردشکن طلا به این معنا است که عوامل دیگری غیر از افزایش تقاضا برای آن بهعنوان یک کلاس دارایی ممکن است هنوز با هم ترکیب شوند و باعث کاهش قیمت آن در سال 2025 شوند.

او گفت: «بزرگترین چالش امسال بازده اوراق قرضه است. سناریوی پایه من این است که فدرال رزرو امسال سیاست کاهش نرخها را تمام کرده است و اگر نه، تنها یک کاهش دیگر در پیش دارند.»

او افزود: «فدرال رزرو همان مشکل هر بانک مرکزی دیگر را با تورم دارد، چرا که تنها راهی که میتوانند به تورم 2 درصدی برسند، این است که اقتصادهای خود را خرد کنند.»

آخرین عامل غیرمنتظره، دلار قوی ایالات متحده است. این دلار نزدیک به یک رکورد بالاست، همانطور که توسط شاخص دلار (DXY) اندازهگیری میشود که ارزش آن را در مقایسه با سبدی از شش ارز اصلی مقایسه میکند.

طبق کتابهای اقتصادی، معکوس شدن قدرت دلار آمریکا باید قیمت طلا و سایر کامودیتیها را افزایش دهد، چرا که خرید آنها برای سرمایهگذاران خارجی به ارزهای پایه ارزانتر خواهد شد.

دکتر الیور پیشنهاد کرد که برخی از سرمایهگذاران ممکن است بخواهند مقداری در طلا سرمایهگذاری کنند تا سبد سرمایهگذاری خود را متنوع سازی کنند. او گفت: «من مقدار زیادی طلا نگه نمیدارم، اما در چارچوب معقول، ارزش فکر کردن به آن را دارد.»

بیشتر بخوانید:

تهدیدهای مکرر در مورد تعرفهها باعث نگرانی مصرفکنندگان شده و ریسکهایی برای اقتصاد ایالات متحده به همراه دارد.

دونالد ترامپ ،در اولین هفته ریاستجمهوری خود، سیگنالهای متناقضی در مورد تعرفهها ارسال کرد. هیچیک از آنها در روز اول اجرایی نشدند، اما هشدارهایش را به مکزیک، کانادا و چین تکرار کرد. سپس تهدید کوتاهمدتی برای اعمال تعرفههای اضطراری بر کلمبیا به خاطر اخراج مهاجران وجود داشت.

با این حال، فقط به این دلیل که ترامپ هیچ تعرفهای اعمال نکرده به این معنی نیست که سیاست تعرفهای او تأثیری نداشته باشد. حتی تهدید به اعمال تعرفهها نیز هزینههایی به همراه دارد، چرا که میتواند رفتار مردم را تغییر دهد — و نشانههایی وجود دارد که نشان میدهد آمریکاییها از تعرفهها نگران هستند.

بسیاری از آمریکاییها تهدیدهای ترامپ در مورد تعرفههای گسترده را جدی میگیرند که این اولین گام به سوی تغییر رفتار آنها است. طبق یک نظرسنجی اخیر که توسط اقتصاددانان دانشگاه تگزاس، دانشگاه کالیفرنیا و دانشگاه شیکاگو انجام شد، آمریکاییها انتظار دارند تعرفههای سنگینی بر تمامی شرکای تجاری اعمال شود، از جمله 50% بر واردات از چین و 35% بر واردات از کانادا و اروپا.

✔️ خبر مرتبط: بلومبرگ: ترامپ هنوز تصمیمی در مورد تعرفههای چین نگرفته است!

برخلاف ادعاهای رئیسجمهور، بیشتر مردم انتظار دارند تعرفهها مستقیماً بر آنها به عنوان مصرفکنندگان تأثیر بگذارد — از طریق قیمتهای بالاتر. وقتی از آنها در مورد تعرفه فرضی 20% به صورت عمومی پرسیده شد، گفتند که تقریباً نیمی از هزینهها عمدتاً به مصرفکنندگان آمریکایی از طریق قیمتهای بالاتر منتقل خواهد شد (و باقیمانده بین تولیدکنندگان خارجی و داخلی تقسیم خواهد شد).

چه کسی هزینههای تعرفهها را پرداخت میکند؟

تفاوتهای سیاسی وجود دارد، به طوری که دموکراتها و جمهوریخواهان در مورد میزان هزینهای که مصرفکنندگان باید بابت تعرفهها بپردازند، اختلاف دارند. اما در هر دو حالت این هزینه قابل توجه است: دموکراتها پیشبینی میکنند که مصرفکنندگان باید 68% از هزینه آن را پرداخت کنند، در حالی که جمهوریخواهان این رقم را 41% میدانند. طبیعی است که جمعیتی که از تورم خسته شدهاند، نسبت به افزایش قیمتهای احتمالی ناشی از تعرفهها حساس هستند.

عموم مردم نیز آگاه هستند — همانطور که اقتصاددانان هم میدانند — که تعرفههای اعمالشده بر واردات میتوانند باعث افزایش قیمت کالاهای داخلی شوند. این نگرانیها در مورد اثرات سرریز ناشی از تجربه آنها با تعرفهها در دوران اول ریاستجمهوری ترامپ است. یک مقاله تحقیقاتی نشان داد که تعرفه ترامپ بر ماشینهای لباسشویی کره جنوبی و چین در سال 2018 باعث افزایش تقریباً به همان اندازه در قیمت ماشینهای لباسشویی آمریکا شد. علاوه بر این، قیمت خشککنها نیز افزایش یافت.

وقتی مصرفکنندگان هزینههای احتمالی را جدی میگیرند، حتی اگر تعرفهها به مرحله اجرا نرسند، باز هم میتوانند باعث افزایش قیمتها شوند. به همین دلیل است که استفاده از تهدید تعرفهها به عنوان ابزاری برای چانهزنی بسیار ریسکپذیر است.

✔️ خبر مرتبط: تأثیر تعرفه های ترامپ بر صنعت خودروسازی جهانی

یکی از سوالات مهم این است که مردم چگونه برای اعمال تعرفهها آمادگی میکنند. در نظرسنجی، 43% از پاسخدهندگان گفتند که برای جلوگیری از افزایش قیمتها، خرید خود را قبل از اعمال تعرفه انجام خواهند داد. در نظرسنجی دیگری در ژانویه، 20% از پاسخدهندگان گفتند که اکنون زمان مناسبی برای خرید کالاهای بزرگ و بادوام است چون قیمتها افزایش خواهد یافت. اگر مردم بخواهند بر اساس نیت خود عمل کنند، تقاضا برای این کالاها — و قیمت آنها — اکنون افزایش خواهد یافت.

شواهدی وجود دارد که نشان میدهد هزینهکردها قبل از اجرای تعرفهها افزایش مییابد. یک واکنش رایج از سوی کسبوکارها در برابر تهدید تعرفهها این است که کالاها را از کشورهای غیرمتحمل به تعرفه تأمین کنند یا قبل از اعمال تعرفهها انبار خود را پر کنند. علائم نشان میدهد که این اتفاق در حال رخ دادن است: افزایش صادرات از چین به ایالات متحده در دسامبر دومین بالاترین رکورد را داشت، که حداقل بخشی از آن تلاش برای پیشگیری از تعرفهها بوده است.

این استراتژیها همچنین هزینههایی را به همراه دارند که احتمالاً حداقل بخشی از آن به مصرفکنندگان منتقل خواهد شد. پاندمی ویروس کرونا نشان داد که چگونه شوکهای هزینهای در زنجیرههای تأمین میتوانند گسترش یابند. به عنوان مثال، وقتی واردات قطعات خودرو گرانتر شد، قیمت تعمیر و بیمه خودرو نیز افزایش یافت.

تحریک تورم در وضعیت کنونی — حتی به صورت موقت — هزینهبر خواهد بود. بانک مرکزی آمریکا (فدرال رزرو) تصمیم به توقف کاهش بیشتر نرخ بهره گرفته تا زمانی که شاهد کاهش تورم بیشتری باشد. افزایش قیمت کالاهای اصلی، عمدتاً از خودروها، پیشرفت در کاهش تورم در ربع چهارم را متوقف کرد. فشارهای تورمی بیشتر بهمنظور پیشبینی تعرفههای احتمالی احتمالاً باعث تأخیر در کاهش بعدی نرخ بهره خواهد شد و نرخها را برای مدت طولانیتری بالا نگه خواهد داشت. تهدیدهای تعرفههای آینده همچنین الگوی انتظار را در فدرال رزرو تقویت میکنند.

تورم تنها هزینه ممکن از تهدیدهای تعرفهها نیست. یک سوم از پاسخدهندگان گفتند که احتمال اعمال تعرفههای گسترده باعث میشود که هزینههای خود را کاهش دهند و پساندازشان را افزایش دهند. هرچه عدم قطعیت در مورد تعرفهها بیشتر باشد، ضرورت پسانداز احتیاطی قویتر خواهد بود.

مصرفکننده آمریکایی موتور محرک بازسازی اقتصاد آمریکا بوده است. این سیل تهدیدهای تعرفهای باعث نگرانی مصرفکنندگان شده و اقتصاد آمریکا، که از جهات زیادی مورد تحسین جهانیان است، را در معرض خطر قرار داده است.

بیشتر بخوانید:

برای تغییر روند قیمت اتریوم، بروز رسانی آینده پکترا (Pectra ) اتریوم کافی نخواهد بود. اما دلیل آن چیست؟

قیمت اتریوم در تاریخ 7 ژانویه به کمتر از 3500 دلار رسید و از آن زمان تلاش کرده است که بالاتر از این سطح معامله شود. این آلتکوین در 30 روز گذشته 8% کاهش یافته، در حالی که ارزش کل بازار رمزارزها 6% افزایش یافته است. این عملکرد ضعیف برای سرمایهگذاران اتریوم نگرانکننده است، بهویژه با توجه به راهاندازی صندوق قابل معامله در بورس (ETF) اتریوم در ماه ژوئیه 2024.

ناامیدی معاملهگران پس از دورهای از هزینههای متوسط تراکنشهای اتریوم که از 2 دلار فراتر رفته، رشد پایدار عرضه اتریوم، انتقادات قابل توجه در مورد کمبود حمایت از سوی بنیاد اتریوم و انتقال معاملات میمکوینها به بلاکچینهای رقیب، بهویژه سولانا، رخ داده است.

سه عامل ممکن است قیمت اتریوم را بالاتر از 3500 دلار ببرند، هرچند که برخی از آنها به عوامل خارجی مانند تغییرات قانونی بستگی دارند.

بروز رسانی پکترا، تغییرات در مقررات ETF ایالات متحده و رشد لایه 2ها

هیجان اولیهای که با انتخاب رئیسجمهور دوستدار رمزارزها ایالات متحده، دونالد ترامپ، ایجاد شد، پس از راهاندازی میمکوین رسمی ترامپ (TRUMP) در شبکه سولانا به سرعت فروکش کرد. این توکن در 48 ساعت اول بیش از 12 میلیارد دلار حجم معامله داشت و سرمایهگذاری بازار آن به بیش از 14 میلیارد دلار رسید که باعث ورود قابل توجه کاربران جدید به سولانا شد.

✔️ خبر مرتبط: شرکت World Liberty اتریوم و ترون خریداری کرد

رئیسجمهور ترامپ از طریق پستهای شبکههای اجتماعی از میمکوین TRUMP حمایت کرد، که باعث شگفتی سرمایهگذاران اتریوم شد، چرا که توکنهای غیرقابل تعویض (NFT) پیشین مربوط به کنسرسیوم ترامپ بر روی اتریوم راهاندازی شده بودند. با این حال، قیمت اتریوم پیش از آن که عملکرد ضعیفی داشته باشد، پس از افزایش 26.8% در سهماهه چهارم 2024، در حالی که ارزش کل بازار ارزهای دیجیتال 44.6% رشد کرده بود، کاهش یافته بود.

روند نزولی اتریوم به دنبال افزایش رقابت در فعالیتهای درون زنجیرهای و واریزها در رقبا است.

به عنوان مثال، سولانا به بلاکچین پیشرو در حجم معاملات صرافیهای غیرمتمرکز (DEX) تبدیل شد، در حالی که ترون 28% از سهم بازار در بخش استیبلکوینها را به خود اختصاص داد. علاوه بر این، سرمایهگذاری قابل توجه اتریوم در مقیاسپذیری لایه دوم با استفاده از رولآپها اثرات ناخواستهای به همراه داشت، مانند بلاکهای نسبتاً خالی.

برای اینکه اتریوم بتواند سطح مقاومت 3500 دلار را پشت سر بگذارد، سرمایهگذاران به شفافیت بیشتری در مورد اثرات بروز رسانی پکترا که برای سه ماهه اول 2025 برنامهریزی شده، نیاز دارند. تغییرات پیشنهادی یک چارچوب یکپارچه برای بهبود تعاملپذیری، انتقالات امن کیف پول و مدیریت سادهشده ذخیرهسازی معرفی میکند. سرمایهگذاران اتریوم معتقدند که علیرغم نیتهای خوب، سرعت توسعه کافی نیست تا هزینههای مناسبی از اکوسیستم لایه دوم تولید شود.

اتریوم در سال ۲۰۲۴ پیشتاز درآمدهای بلاکچین شد

✔️ خبر مرتبط: اتریوم در سال ۲۰۲۴ پیشتاز درآمدهای بلاکچین شد

بنابراین، بروز رسانی پکترا احتمالاً تأثیر مثبت قابل توجهی بر بازده استیکینگ بومی اتریوم یا مقیاسپذیری لایه پایه آن نخواهد داشت. تا زمانی که بلاکچینهای رقیب همچنان بتوانند ارزش بیشتری از کاربران خود استخراج کنند، قیمت اتریوم تحت فشار باقی خواهد ماند.

یکی دیگر از نگرانیها برای خریداران اتریوم، ارزش کل قفلشده (TVL) در راهحلهای لایه دوم اتریوم است که پس از رسیدن به بالاترین سطح تاریخی 65.3 میلیارد دلار در 8 دسامبر 2024، 25% کاهش یافته است. با وجود افزایش فعالیتها، رقابت برای اکوسیستم اتریوم از تمام جهات شدت گرفته است، نه فقط از سوی بیانبی چین (BNB Chain) و سولانا. به عنوان مثال، هایپرلیکوئید (Hyperliquid) توانسته است 1.2 میلیارد دلار سپرده برای صرافی آیندهنگر خود جذب کند.

بهطور مشابه، رقابت برای جذب کاربران و سپردهها از شبکههایی مانند سویی (Sui)، آپتوس (Aptos) و تون (TON) نیز ظهور کرده است. اگرچه این شبکهها تهدید مستقیمی به شمار نمیروند، اما از بودجه خوبی برخوردارند و بازارهای خاصی مانند بازیهای Web3، شبکههای اجتماعی، کالاهای دیجیتال و زیرساختهای هوش مصنوعی را هدف قرار دادهاند. در نهایت، دادهها نشان میدهند که امنیت بالاتر اتریوم عامل اصلی پذیرش آن نبوده است.

موفقیت اتریوم به جریان ورود سرمایه به ETF اتریوم در بازار اسپات بستگی دارد، که از 16 ژانویه تاکنون ورودیهای بالاتر از 150 میلیون دلار نداشته است. تقاضای نهادی برای ابزارهای لیستشده ETH ناامیدکننده بوده، بخشی از این امر به دلیل عدم امکان قابلیت استیکینگ (Staking) است. بنابراین، تغییرات قانونی و تأیید نهایی ETF اتریوم در CME و CBOE میتواند از قیمت اتریوم حمایت کند.

بیشتر بخوانید:

طبق گفته یکی از شرکتهای تحقیقاتی، با این که نقره در حال حاضر برای بیرون آمدن از سایه طلا با مشکل روبهرو است، تقاضای صنعتی رو به رشد و کاهش منابع باید به فلز گرانبها کمک کند تا در جایگاه خود بدرخشد.

طلا همچنان به عنوان دارایی پناهگاه امن ترجیح داده میشود چرا که سرمایهگذاران به دنبال محافظت در برابر آشفتگیهای فزاینده در بازارهای سهام هستند. با این حال، انکیتا آمجوری، اقتصاددان ارشد در شرکت کاپیتال اکانومیکس (Capital Economics)، گفت که نقش نقره در صنایع حیاتی همچنان باعث افزایش قیمتها در دو سال آینده خواهد شد.

در پیشبینی خود برای نقره، آمجوری اظهار داشت که انتظار دارد قیمت نقره در سال جاری به 35 دلار برای هر اونس برسد و این روند افزایشی تا پایان سال 2026 به 38 دلار برای هر اونس ادامه یابد.

این چشمانداز صعودی در حالی است که نقره همچنان در برابر طلا با چالش مواجه است. این هفته، نسبت طلا به نقره به بالاترین سطح یک ساله خود رسید و مقاومت بلندمدت را در 92 واحد آزمایش کرد. در حالی که این نسبت از بالاترین مقادیر اخیر خود کاهش یافته است، همچنان در سطح نسبتاً بالایی قرار دارد و در 89.58 واحد باقی مانده است.

اگرچه رشد اقتصادی کند در چین بر تقاضای جهانی برای برخی فلزات صنعتی تأثیر منفی گذاشته است، آمجوری گفت که تقاضای صنعتی برای نقره به نظر قویتر میآید. او اشاره کرد که نقره فلزی حیاتی در بخشهای رو به رشد سریع مانند فناوری 5G، فتوولتائیک، باتریها، خودروهای الکتریکی (EVs) و بیوتکنولوژی است. همچنین نقره فلز مهمی برای نیمههادیها است که در پیشبرد رقابت هوش مصنوعی ضروری هستند.

✔️ خبر مرتبط: پالادیوم، نقره و طلا: روند های جدید بازار فلزات گران بها در سال 2025

آمجوری در گزارش خود نوشت: "در حالی که هوش مصنوعی در حال حاضر عمدتاً در بخش فناوری اطلاعات استفاده میشود، ما همچنان اطمینان داریم که به مرور زمان، هوش مصنوعی به تمام بخشها گسترش خواهد یافت و باعث رشد تقاضای قوی برای تراشههای نیمههادی—و در نتیجه نقره—خواهد شد. ویژگیهای 'هوشمند' و 'سبز' نقره آن را از دیگر فلزات گرانبها متمایز میکند."

بزرگترین صنعتی که تقاضا برای نقره را به پیش میبرد، انرژی خورشیدی است. آمجوری با استناد به برآوردهای آژانس بینالمللی انرژی، اشاره کرد که ظرفیت جهانی سیستمهای فتوولتائیک خورشیدی (PV) بین سالهای 2024 و 2030 سه برابر آنچه خواهد بود که در شش سال گذشته نصب شده است.

او گفت: "علاوه بر این، نسلهای جدیدتر پنلهای فتوولتائیک با کارایی بالاتر اکنون 20-120% نقره بیشتری به ازای هر کیلووات ظرفیت برق نسبت به نسخههای قبلی استفاده میکنند. به طور کلی، تقاضای نقره از صنعت فتوولتائیک از 6٪ از کل تقاضای نقره در سال 2015 به بیش از 19٪ در سال 2024 افزایش یافته است. ما انتظار داریم که این سهم تا سال 2030 به بیش از 30% برسد."

در گزارشی جداگانه، تحلیلگران شرکت وود مک کنزی اشاره کردند که چین همچنان پیشتاز توسعه و تولید انرژی خورشیدی است، چرا که این کشور تکنولوژی انرژی پاک خود را صادر میکند.

✔️ خبر مرتبط: هوش مصنوعی و پنل های خورشیدی نقره را به اوج قیمتی می رسانند

وود مک کنزی گزارش داد که شرکتهای چینی در توسعه انرژی در خارج از کشور به یک دستاورد مهم رسیدند و در سال گذشته رکورد 24 گیگاوات (GW) ظرفیت را در کشورهای ابتکار کمربند و راه (B&R) نصب کردند. تحلیلگران افزودند که منابع انرژی تجدیدپذیر، بهویژه انرژی خورشیدی و برقآبی، پیشتاز نصبها در سال 2024 بودند که نشاندهنده یک تغییر واضح به سمت فناوریهای سبزتر است. گزارش همچنین اشاره کرد که انرژی خورشیدی دو سوم از ظرفیت جدید تجدیدپذیر نصبشده در سال 2024 را به خود اختصاص داده است.

الکس ویتورث، معاون رئیسجمهور و رئیس تحقیق و توسعه انرژی و تجدیدپذیر در منطقه آسیا و اقیانوسیه در وود مک کنزی گفت: "رشد سریع پروژههای خورشیدی در خارج از کشور در سال 2024 قابل توجه است. شرکتهای چینی به طور قابل توجهی بر فناوریهای سبزتر در خارج از کشور اولویت میدهند و اکنون این فناوریها بیش از دو سوم از پروژههای در دست اجرا را تشکیل میدهند. با کاهش هزینههای فناوری انرژی تجدیدپذیر توسط تولیدکنندگان چینی، آنها در حال رهبری استقرار این فناوری در بسیاری از بازارهای در حال توسعه هستند که پیشتر قادر به تأمین آن نبودهاند."

در حالی که تقاضا نقش حیاتی در بازار نقره ایفا میکند، آمجوری گفت که این فقط نیمهای از داستان است. او اشاره کرد که انتظار نمیرود عرضه در دو سال آینده با تقاضا همگام شود.

او گفت: "تولید معدنی از زمان پاندمی ثابت مانده است. در حالی که نقره بازیافتی حدود 15% از کل تقاضا را در سال 2024 تأمین کرد، ما معتقدیم که فرآیند فنی پیچیده و هزینههای بالا رشد بازیافت را محدود خواهد کرد - حداقل در قیمتهای فعلی نقره. علاوه بر این، بیشتر پنلهای خورشیدی و نیمههادیهایی که امروز استفاده میشوند، برای چند دهه دیگر از رده خارج نخواهند شد." او ادامه داد: "بیتردید، دینامیک عرضه و تقاضا در بازار نقره قبلاً شروع به افزایش قیمتها کرده است. بازار نقره از سال 2019 دچار کسری بوده است و قیمتها در این مدت دو برابر شدهاند."

بیشتر بخوانید:

بخش خودرو سازی داخلی به نظر میرسد جایگاه ویژهای در ذهن دونالد ترامپ دارد. او در سخنرانی تحلیف خود، "تعهدی مقدس" داد که تولید خودرو در ایالات متحده را به سطحی برساند که "تا چند سال پیش، هیچکس حتی تصورش را هم نمیکرد".

ساخت خودرو و صنعت نفت – نه هوش مصنوعی، تراشههای رایانهای و نه حتی رمزارزها – تنها دو صنعتی بودند که رئیسجمهور جدید آمریکا بر آنها تأکید کرد، در حالی که وعده داد آمریکا را بار دیگر به یک "ملت تولید کننده" تبدیل کند.

برای خودروسازان، ترامپ به برخی سیاستهای کلیدی اشاره کرده است: حذف یارانههای تولید خودروهای برقی در آمریکا، کاهش مقررات مربوط به آلایندگی و اعمال تعرفه بر تمامی واردات.

اگرچه او هنوز جزئیات زیادی از برنامههای خود ارائه نکرده است، اما تأثیرات بالقوه سیاستهای ترامپ – در صورت اجرا – میتواند مسیر بخش بزرگی از صنعت خودروی جهانی را تغییر دهد.

اروپا آماده میشود

تعرفهها برای خودروسازان اروپایی در هر صورت خبر بدی هستند. او هفته گذشته از طریق ویدئو کنفرانس خطاب به مدیران اجرایی حاضر در مجمع جهانی اقتصاد در داووس، سوئیس گفت: «اگر محصول خود را در آمریکا تولید نکنید، که این انتخاب شما است، خیلی ساده باید تعرفه بپردازید.»

به گفته تحلیلگرانی به سرپرستی روشا لی در مؤسسه اعتبارسنجی مودیز، شرکتهای فولکسواگن آلمان، ولوو سوئد و گروه خودروسازی آمریکایی-اروپایی استلانتیس (Stellantis) بیشترین آسیبپذیری را در برابر تعرفههای احتمالی جدید دارند، چرا که بیش از سایرین به فروش در بازار آمریکا متکی هستند و سهم بیشتری از واردات به این کشور دارند.

✔️ خبر مرتبط: لاتنیک، نامزد وزارت بازرگانی آمریکا: اگر کانادا و مکزیک به تعهدات خود عمل کنند، از برخی تعرفهها در امان خواهند ماند

هر سه شرکت به شدت به واردات از اروپا به ایالات متحده متکی هستند، در حالی که برندهای اروپایی فولکس واگن و استلانتیس نیز تا حد زیادی به کارخانههای مکزیکی تحت توافقهای تجاری گسترده وابسته بودهاند. ترامپ در نخستین روز کاری خود در این هفته، بار دیگر تهدید خود مبنی بر اعمال تعرفه 25 درصدی بر مکزیک و کانادا را تکرار کرد.

مودیز اعلام کرد که حدود نیمی از فروش خودروسازان اروپایی در آمریکا از طریق واردات تأمین میشود. پس از بازگشت ترامپ به کاخ سفید، فولکسواگن اعلام کرد که تعرفهها تأثیر «مخرب اقتصادی» بر مصرفکنندگان آمریکایی و همچنین صنعت خودروسازی بینالمللی خواهند داشت.

صنعت خودروسازی بریتانیا نیز احتمالاً در صورت اعمال تعرفهها تحت تأثیر قرار خواهد گرفت، اگرچه برخی فعالان این حوزه امیدوارند که در صورت محدود شدن تعرفههای آمریکا به اتحادیه اروپا، برگزیت مزیتی واقعی برای آنها به همراه داشته باشد. بر اساس دادههای انجمن تولیدکنندگان و بازرگانان خودرو (SMMT)، یک گروه لابی صنعت، حدود 10% از صادرات خودروی بریتانیا به آمریکا انجام میشود، در حالی که بیشتر صادرات این کشور به اتحادیه اروپا میرود.

یک نکته مثبت کوچک برای بریتانیا ممکن است این باشد که تعداد زیادی از این صادرات از شرکتهایی مانند مالک جگوار لندرور ( JLR)، رولزرویس متعلق به بیامو یا بنتلی متعلق به فولکسواگن، به عنوان خودروهای لوکس طبقهبندی میشوند که قیمتهای آنها میتواند از 100000 پوند شروع شده و به مقادیر بالاتری برسد. این شرکتها باید قادر باشند هزینه تعرفهها را به مشتریان ثروتمند منتقل کنند بدون اینکه فروش خود را کاهش دهند.

یک شمشیر دو لبه برای ایالات متحده

سیاستهای ترامپ در مورد خودروهای برقی با هدف «نجات صنعت خودروسازی ما» است، اما تأثیر بلندمدت این سیاستها لزوماً برای تیم داخلی ساده و واضح نخواهد بود.

قهرمانان صنعت خودروسازی آمریکا سه خودروساز بزرگ هستند که تاریخ آنها حول دیترویت، میشیگان میچرخد: جنرال موتورز، فورد و برندهای آمریکایی که اکنون تحت مالکیت استلانتیس هستند. ترامپ امیدوار است که کارخانههای ایالات متحده که خودروهای بنزینی (که به اصطلاح پترولی شناخته میشوند) تولید میکنند، حفظ شوند. این کارخانهها هزاران شغل در مناطق متمرکز ایجاد میکنند و به همین دلیل بسیار قابل مشاهده و از نظر سیاسی تأثیرگذار هستند. استلانتیس پس از ملاقات جان الکان، میلیاردر صاحب کنترل این شرکت، با ترامپ، بلافاصله برنامههای سرمایهگذاری 5 میلیارد دلاری (4 میلیارد پوند) در ایالات متحده را احیا کرد.

✔️ خبر مرتبط: مدیرعامل تسلا: تعرفهها بر کسب و کار تسلا تأثیر میگذارند

خودروسازان دیترویت احتمالاً از حذف محدودیتها بر فروش شاسیبلندها و کامیونهای پیکاپ بنزینی که سودآورتر و آلایندهتر هستند، بهرهمند خواهند شد. این احتمالاً به معنای رشد کندتر فروش خودروهای برقی در ایالات متحده خواهد بود.

فیلیپه مونیز، تحلیلگر شرکت دادههای خودرویی جاتو، میگوید: «مطمئناً شاهد اشتیاق کمتری از سوی مصرفکنندگان خواهیم بود.» او افزود که خریداران هنوز از قیمتهای بالای پیشپرداخت خودروهای برقی نسبت به خودروهای سوخت فسیلی امتناع میکنند.

با این حال، خودروسازان دیترویت قبلاً سرمایهگذاریهایی در فناوری برق انجام دادهاند. بر اساس برآوردهای قبلی از سوی بانک سرمایهگذاری ایورکور آیاسآی، جنرال موتورز و فورد ممکن است از یارانههایی که ترامپ آنها را حذف کرده است، به ترتیب تا 3 میلیارد دلار و 1 میلیارد دلار محروم شوند.

ریکی لوما، اقتصاددان در بانک سرمایهگذاری ING، میگوید که کاهش یارانهها به خودروسازان آمریکایی که در تلاش برای انتقال به خودروهای برقی هستند، ضربه خواهد زد. او اضافه میکند: «ما قبلاً شاهد تعویق برنامههای توسعه مقیاس بودهایم».

تسلا

با وجود خط تولید تمام برقی خود، قیمت سهام تسلا از زمان انتخابات ریاستجمهوری نزدیک به دو سوم افزایش یافته است. تحلیلگران پیشبینی کردهاند که موجی از کاهش مقررات فناوری خودروهای خودران ممکن است به باز شدن منابع درآمدی جدید برای رهبر بازار خودروهای برقی، تسلا، منجر شود. این ممکن است تا حدی توضیح دهد که چرا ایلان ماسک، رئیس تسلا و پیشگام حمل و نقل پاک، با رئیسجمهور آمریکا که اخیراً یارانههای خودروهای بدون آلایندگی را لغو کرده است، متحد شده است.

تسلا کارخانههایی در ایالات متحده، برلین و شانگهای دارد، که به نظر میرسد استراتژی هوشمندانهای باشد، چرا که ایالات متحده، اروپا و چین در تلاشند تا صنایع خود را حفاظت کنند (اگرچه تسلا همچنین در حال چالش تعرفههای جداگانه اتحادیه اروپا بر واردات چینی خود است). بنابراین، تعرفهها ممکن است واردات رقبای بالقوه برقی که در دیگر نقاط ساخته میشوند را مسدود کنند. در عین حال، رقبای آمریکایی احتمالاً سرعت تغییر به خودروهای برقی را کند خواهند کرد و این فضا را برای تسلا در بازار خودروهای برقی ایالات متحده باز میگذارد.

لوما گفت: «تسلا موقعیت خوبی دارد چرا که شکاف بین تسلا و دیگران همچنان باقی خواهد ماند. تسلا از نظر حجم تولید بسیار جلوتر است.»

چین در نقطه امن

ترامپ چین را بزرگترین تهدید اقتصادی برای ایالات متحده میداند، اما وعدهاش برای اعمال تعرفه 25 درصدی بر تمامی کالاها تأثیر زیادی بر خودروسازانی مانند BYD و SAIC دولتی نخواهد داشت، حتی اگر آنها تهدید کنند که صنعت خودرو را در دوران برقی به تصاحب خود درآورند. پیشینیکننده ترامپ، جو بایدن، پیشتر تعرفههای 100 درصدی را بر خودروهای برقی چینی اعمال کرده بود.

مونیز گفت: «برای چینیها، هیچ چیزی تغییر نخواهد کرد. آنها دیگر به ایالات متحده برای گسترش جهانی خود اتکا ندارند.»

بیشتر بخوانید:

در یک یادداشت تحقیقاتی جدید، بانک استندارد چارترد به سرمایهگذاران توصیه کرده است که پس از کاهش قیمت بیتکوین به زیر 100000 دلار در روز دوشنبه و افت بیش از 6% از ارزش بازار رمزارز در یک روز، «فرصت خرید» را غنیمت شمارند. ارزش کنونی بازار جهانی رمزارزها تنها 3.4 تریلیون دلار است، در حالی که صنعت رمزارزها امیدوار بود که با استفاده از سنتیمنت مثبت پیرامون پیروزی دونالد ترامپ، به اوجهای جدیدی دست یابد.

جف کندریک، رئیس تحقیقات داراییهای دیجیتال بانک استندارد چارترد، توضیح داد: «امید استراتژی نیست». «وقتی امید از بین میرود، قیمت داراییهای دیجیتال بین 10% تا 20% کاهش خواهد یافت.»

محبوبیت عظیم دیپ سیک (DeepSeek)، یک اپلیکیشن هوش مصنوعی چینی که رقیب ChatGPT اپنای (OpenAI) است، همچنین باعث سقوط قیمتها شده است، چرا که همچنان ارتباط نزدیکی بین سهامهای فناوری و قیمت بیتکوین وجود دارد. جف کندریک گفت: «این رابطه بر ادامهی ارتباط قوی — و در حال تقویت — بین داراییهای دیجیتال و بخش فناوری تأکید میکند.»

✔️ خبر مرتبط: داده ها دروغ نمی گویند: شواهد نشان از تکرار سناریوی سال 2017 بیت کوین دارد

با این حال، بانک استندارد چارترد همچنان نسبت به پیشبینی قیمت بیتکوین در سال 2025 خوشبین است و بر اساس تحقیقات بانک، علاقهی نهادها ممکن است به تسریع جهش احتمالی قیمت بیتکوین به 200000 دلار تا پایان سال کمک کند.

هفته گذشته، ترامپ دو وعده کلیدی خود را به صنعت رمزارزها عملی کرد: آزاد کردن بنیانگذار سیلک رود (Silk Road)، راس اولبریکت — یک قهرمان مردمی در جوامع بیتکوین و لیبرترینیسم — و امضای یک دستور اجرایی در خصوص رمزارزها که در کنار سایر وعدههای مهم، وعده میدهد که شفافیت مقرراتی برای صنعت داراییهای دیجیتال ایجاد کند، استیبلکوینها را ترویج دهد، از حذف بانکداری بخش رمزارزها جلوگیری کند و ایجاد ارز دیجیتال بانک مرکزی (CBDC) را ممنوع کند.

در همین حال، جف کندریک از بانک استندارد چارترد نیز به سرمایهگذاران هشدار داد که به آلتکوینها، یا رمزارزهای غیر از بیتکوین که انتظار میرود در سال آینده رشد چشمگیری داشته باشند، توجه کنند. کندریک گفت: «بلافاصله پس از آغاز فاز دوم، در ذهن من، آلت سیزن شروع خواهد شد.» وی افزود: «جریانهای نهادی بیتکوین و اتریوم را هدایت خواهند کرد و تا حدی چرخش به سمت آلتکوینها را جبران خواهند کرد.»

بیشتر بخوانید:

به گفته دانیل غالی، استراتژیست ارشد کامودیتی در TD Securities، افزایش قیمت طلا در هفته گذشته به دلیل بازگشت «خریدار مرموز» در آسیا بود و این تحرکات توسط معاملهگران الگوریتمی که به نیروی غالب در بازارهای کامودیتیها تبدیل شدهاند، تقویت شد.

در مصاحبهای که در 27 ژانویه انجام شد، غالی گفت که طلا در ابتدای امسال وضعیت منحصر به فردی داشت، اما حالا اوضاع دوباره تغییر کرده است.

او گفت: «ما وارد انتخابات آمریکا شدیم با یک وضعیت کاملاً متفاوت برای جریانهای بازار طلا.» او ادامه داد: «در آن زمان، صندوقهای کلان و معاملهگران اختیاری بودند که علائمی از وضعیتهای افراطی خود نشان میدادند – منظور ما از افراطی بودن، بالاترین سطوح از زمان رفراندوم برگزیت یا روایت QE مخفی در سال 2019، یا حتی بیشتر از آن زمان بحران ویروس کرونا است – بنابراین واقعاً علائم زیادی از شادمانی در میان این گروه از سرمایهگذاران طلا وجود داشت.»

غالی گفت: «اما کاهش قیمت در بازارهای فلزات گرانبها در هفتههای پس از انتخابات آمریکا، این جامعه را مجبور کرد که بخش زیادی از موقعیتهای افراطی خود را تصفیه کنند.»

او گفت: «واقعاً چیزی که اکنون با آن روبرو هستیم، وضعیتی است که در آن تضعیف ادامهدار دلار آمریکا و نرخهای بهره آمریکا باعث خواهد شد این گروه به خرید ادامه دهند.» او اضافه کرد: «اما از طرف دیگر، سناریوی معکوس، جایی که دلار آمریکا به رشد خود ادامه دهد، به سطوحی رسیده که برای تحریک آنچه که ما از آن به عنوان بازگشت 'خریدار مرموز' یاد کردهایم، کافی است. این جامعه خریداران از آسیا که واقعاً یکی از دلایل اصلی عملکرد خوب قیمت طلا در سال گذشته بودند.»

غالی توضیح داد که «خریدار مرموز» در بازارهای طلا نه یک فرد یا نهاد واحد، بلکه یک گروه کوچک و تاثیرگذار از خریداران با منابع مالی بالا است که به ضعف ارزهای آسیایی واکنش نشان میدهند.

او گفت: «وقتی از خریدار مرموز صحبت میکنیم، واقعاً منظور ما یک گروه از چندین خریدار مختلف است.» او ادامه داد: «این موضوع میتواند در افزایش فعالیت خرید خردهفروشی طلا در سال گذشته از چین نمایان شود. همچنین میتواند در خریدهای طلا توسط موسسات آسیایی که در طول سال گذشته بسیار قابل توجه بود، منعکس شود، و در نهایت آنچه که فکر میکنیم بازگشت فعالیت خرید بانکهای مرکزی به طور گستردهتر به دلیل فشارهای ناشی از تضعیف ارزهای آسیایی است.»

✔️ خبر مرتبط: پالادیوم، نقره و طلا: روند های جدید بازار فلزات گران بها در سال 2025

سپس از غالی در مورد «الگوریتمها» یا پلتفرمهای معاملهگری الگوریتمی سوال شد، که او هفته گذشته پیشنهاد داده بود احتمالاً بخش زیادی از افزایش قیمت طلا در هفته گذشته توسط این پلتفرمها هدایت شده است.

او گفت: «آنچه جالب است و بسیاری از مردم از آن آگاه نیستند این است که در بازارهای کامودیتی امروز و از جمله در بازار طلا، الگوریتمهای پیروی از روند اکنون به گروه غالب و سفته باز در بازارهای کامودیتی تبدیل شدهاند.» او افزود: «آخرین بازار نزولی در کامودیتیها تقریباً یک رویداد در حد انقراض برای صندوقهای سنتی کامودیتی بود و معاملهگران الگوریتمی واقعاً کسانی بودند که از آن بهره بردند و به نیروی غالب تبدیل شدند. در طول هفته گذشته، ما فکر میکنیم مشاوران تجارت کامودیتی (CTA)، که یکی از اصطلاحات برای اشاره به این الگوریتمهای پیروی از روند است، سهم قابل توجهی در افزایشهای اخیر داشتند.»

او افزود: «اما راستی، در این جلسه خاص، قیمتهای طلا تحت فشار هستند و بخشی از این داستان مربوط به کاهش اهرم در صندوقهای کمی (Quantitative fund) به دلیل فضای ریسکگریز در بازارها است، که همین امر موجب تحریک فعالیت فروش CTA (مشاوران تجارت کامودیتی) شد.» او ادامه داد: «بنابراین باید بسیار چابک باشید در مورد اینکه این جریانهای الگوریتمی چگونه پیش خواهند رفت. اما در طول هفته گذشته، این یک عامل تاثیرگذار بود و ما فکر میکنیم که این به ادامه فعالیت خرید در بازار طلا کمک خواهد کرد.»

غالی گفت که این گروه از معاملهگران الگوریتمی پس از بحران مالی جهانی 2008-2007 به نیروی غالب در بازارهای کامودیتی تبدیل شدند.

او گفت: «عمق بحران پاندمی ویروس کرونا پایان بازار نزولی قبلی کامودیتیها بود و واقعاً آغاز بازار صعودی جدید برای کامودیتیها.» او افزود: «صندوقهای سنتی کامودیتیها از آن بازار نزولی به شدت آسیب دیدند و نتیجهگیری این است که یکی از کسانی که از این وضعیت بهره برد، CTAs بودند که به گروه غالب سفته بازی در بازارهای کامودیتی تبدیل شدند. در اینجا برخی نکات دقیق وجود دارد، اما به طور کلی، حرکت روند یا پیروی از روند، موتور اصلی بازده در این جامعه است، بنابراین منظور ما انواع صندوقهایی است که به حرکتهای قیمتی اخیر نگاه میکنند و از آنجا حرکتهای قیمتی آینده را استنباط میکنند.»

از غالی همچنین در مورد مسیر نرخ بهره فدرال رزرو و اینکه آیا انتظار برای کاهشهای کمتر و کمعمقتر نرخ بهره به معنی چشمانداز بدتر برای قیمت طلا خواهد بود یا خیر، سوال شد.

او گفت: «به طور معمول اینطور است.» او ادامه داد: «همبستگی سنتی این است که دلار قوی آمریکا برای طلا بد است و نرخهای بالای بهره در آمریکا برای طلا بد است. اما شدت تقویت دلار آمریکا به دلیل تغییر رویکرد فدرال رزرو به اندازهای است که بازارهای ارزی آسیایی به میزان کافی تضعیف شدهاند تا فعالیت خرید مرموز بازگردد. بیشتر قدرت بازارهای فیزیکی آسیایی در سال گذشته واقعاً نتیجه پوششهای ریسک تضعیف ارز بود، که ما فکر میکنیم در اوایل امسال نشانههایی از بازگشت آنها شروع به نمایان شدن کرده است.»

✔️ خبر مرتبط: جنگ سیاسی و اقتصادی ترامپ با فدرال رزرو: واکنش طلا چه خواهد بود؟

غالی یکی از نخستین کارشناسان بازار بود که در ماههای اخیر تغییرات بازار فلزات گرانبها را شناسایی کرد. او در اواخر نوامبر هشدار داد که موقعیتهای بزرگ خرید طلا در حال کاهش هستند.

غالی هشدار داد: «ما اکنون انتظار داریم که خرید به زودی به اوج خود برسد.» او افزود: «از منظر کلان، مسیر تخفیفیافته فدرال رزرو دیگر احتمالاً منجر به یک رویکرد سیاستی "بیش از حد انبساطی" نخواهد شد، که نشان میدهد علاقه صندوقهای کلان احتمالاً به سطوح افراطی بازنخواهد گشت.»

غالی اشاره کرد: «حرکت قیمت بالاخره به اندازه کافی قوی بوده است تا CTAs را مجبور کند که دوباره به اندازه موقعیت 'بیشترین خرید' مؤثر بازگردند، که نشان میدهد هر سیگنال روندی در رادار ما هماکنون به سمت خرید است، که به نوبه خود فعالیت خرید الگوریتمی بعدی را محدود خواهد کرد.» او افزود: «و تجارت "هیچ گزینه دیگری وجود ندارد" هنوز در چین معکوس میشود، که نشان میدهد تقاضای آسیایی نخواهد توانست وضعیت را نجات دهد.»

او گفت: «وضعیت جریانها در نقره به طور قابل توجهی بهتر است.»

سپس در 7 ژانویه، غالی به سرمایهگذاران هشدار داد که یک وضعیت بیسابقه در حال شکلگیری در بازار نقره است.

او گفت: «مشاهده این موضوع در قیمتهای ثابت دشوار است، اما در ماه گذشته اختلال بزرگی در بازار فلزات گرانبها رخ داده است که تهدید تعرفههای جهانی بر روی فلزات باعث شده است معاملهگران در سراسر جهان فلزات را از لندن و سایر مراکز جهانی به ایالات متحده بیاورند، تنها برای پوشش ریسک این که تعرفهها ممکن است بر فلزات گرانبها اعمال شوند.» او ادامه داد: «از نظر تاریخی اینطور نبوده است – فلزات گرانبها عملاً به عنوان پول در نظر گرفته میشدهاند – اما اگر آنها مشمول تعرفهها شوند، در این صورت معاملهگرانی که موقعیتهای فروش در برابر فلزاتی که در جای دیگری از جهان نگه میدارند دارند، با زیانهای قابل توجهی روبرو خواهند شد.»

او گفت: «برای پوشش دادن این ریسک، آنها فلزات را به ایالات متحده میآورند.»

قیمتهای طلا امروز سهشنبه با قوت تازهای در حال افزایش هستند، به طوری که طلا در بازار نقدی به طور پیوسته در حال رشد است و به محض ورود جلسه آمریکای شمالی به نقطه میانه، در نزدیکی بالاترین سطح جلسه معامله میشود.

بیشتر بخوانید:

در حالی که دنیا در هفته اول دولت ترامپ بر اقدامات آن متمرکز بود، یک استارتاپ چینی کمنام و نشان هفته گذشته با انتشار ابزاری مبتنی بر هوش مصنوعی متنباز، دنیای فناوری را شگفتزده کرد. این ابزار با هزینه و منابعی بسیار کمتر نسبت به رقبای آمریکایی مانند ChatGPT، به سطح رقبای آمریکایی خود رسیده و در برخی موارد حتی از آنها پیشی گرفته است.

این شرکت، دیپ سیک (DeepSeek)، حتی فراتر رفته و ابزار خود را بهطور رایگان برای دانلود در دسترس قرار داده است. تنها کسانی که بهدنبال استفاده از رابط برنامهنویسی اپلیکیشن شرکت هستند - که به این ابزار اجازه میدهد بهراحتی با برنامههای موجود ارتباط برقرار کند - باید مبلغی بپردازند که تنها حدود 3 درصد هزینه سایر ابزارها است.

دیپ سیک روشن میکند که دو مسئله مهم وجود دارد. اولاً، کنترلهای صادراتی ایالات متحده بر فناوریهای پیشرفته کامپیوتری، چه سختافزار و چه نرمافزار، در برابر رقیبی که جمعیتی با تحصیلات بالا و ابزارها و آموزشهای لازم برای دور زدن چنین کنترلهایی دارد، بیمعنی است. کمبود منابع عملاً تیم سیک را وادار کرد تا مشکلات مربوط به کارایی را حل کنند که در صورت در دسترس بودن فناوریهای آمریکایی، بهطور معمول به سراغ آنها نمیرفتند. در نهایت تیم موفق شد محصولی برتر و بسیار مقرون بهصرفهتر تولید کند. در مقالهای در دسامبر 2024 تحت عنوان "جنگ تجاری آمریکا و چین: آیا نبرد اخیر واقعاً انتقامجویی است؟" بیان شده است:

چین تمام زیرساختهای فکری لازم برای تولید مهندسان و دانشمندان برتر، یک صنعت گسترده تولید تراشههای کامپیوتری، و ذخایر عظیم و ظرفیت پالایش فلزات حیاتی مرتبط با فناوریهای پیشرفته را دارد. عدم دسترسی به تجهیزات ساخت تراشههای آمریکایی، نرمافزار و تراشههای پیشرفته تنها یک مانع موقتی برای چین خواهد بود.

✔️ خبر مرتبط: دیپ سیک چیست؟ پیشگامی چینی ها در دنیای هوش مصنوعی

پس از دستاورد دیپ سیک، آن ارزیابی به نظر یک اغراق بزرگ آمد. حتی یک مانع کوچک هم در کار نبود. در عوض، چین بهراحتی در توسعه فناوری هوش مصنوعی پیشی گرفت.

مسئله دیگری که سالها ذهن را مشغول کرده است، این است که چگونه فناوری قدرت بیشتری به افراد میدهد تا خرابکاریهای گسترده انجام دهند. دستاورد دیپ سیک در زمینه هوش مصنوعی تنها آخرین فصل این داستان است. تا زمانی که هوش مصنوعی نیاز به منابع محاسباتی عظیم و مقادیر زیادی پول داشت، خرابکاریها محدودتر میشدند. اما حالا، به نظر میرسد که این موانع فرو ریختهاند.

حالا میتوانیم "هوش مصنوعی شخصی" را به فهرست "توانمندسازی" فردی اضافه کنیم که قبلاً شامل مهندسی ژنتیک خانگی، پهپادهای خانگی (مفید برای نظارت، تخریب اموال و قتل)، ویروسهای طراحیشده خانگی (که انسانها به آنها مصونیت ندارند) و چاپ سهبعدی اسلحه و مهمات، اضافه کنیم.

مشکل با این فناوریها این است که جلوگیری از ایجاد هرج و مرج گسترده توسط یک اقلیت کوچک از افراد نیازمند تدابیر نظارتی و کنترلی بسیار مداخلهجویانه و جامع است. بنابراین، یا باید محدودیت شدیدی بر این فناوریها اعمال کنیم (که هیچگاه محقق نخواهد شد و ممکن است اصلاً ممکن نباشد) یا اگر بخواهیم در جامعهای مدنی و نسبتاً آرام زندگی کنیم، همان نظارت و کنترلی که ذکر کردیم را اعمال کنیم. در غیر این صورت، یک تعداد کوچک از افراد یا گروهها بهطور منظم قادر خواهند بود هرج و مرجهایی را بر بقیه ما وارد کنند. آیا تصمیم خواهیم گرفت که این تنها بهایی است که باید برای فناوریهای جدیدی که "فرد را توانمند" میکنند، بپردازیم؟

بیشتر بخوانید:

در حالی که بازارها منتظر جلسه کمیته بازار آزاد فدرال (FOMC) در 29 ژانویه هستند، سرمایهگذاران رمزارزها خود را در یک نقطه حساس میبینند. پس از اولین دستور اجرایی مرتبط با رمزارزا توسط رئیسجمهور آمریکا، دونالد ترامپ، و سقوط قیمت به دلیل دیپ سیک، بار دیگر عوامل کلان اقتصادی در کانون توجه قرار گرفتهاند.

پیش نمایشی از جلسه FOMC

تحلیلگر رمزارز، "Byzantine General"، محدودهای از تثبیت قیمت بین 90682 دلار و 108388 دلار برای بیتکوین شناسایی کرده است. او پیشبینی میکند که پیش از جلسه FOMC حرکت زیادی در بازار مشاهده نخواهد شد و سه سناریو محتمل برای واکنش بازار پس از پایان جلسات فدرال رزرو مطرح کرده است:

"ما در حال حاضر فقط در این محدوده (90682 دلار – 108388 دلار) در حال تثبیت هستیم. و من انتظار دارم تا جلسه FOMC روز چهارشنبه هیچ تغییرات عمدهای رخ ندهد. سپس سه احتمال وجود دارد که فقط دو نتیجه خواهد داشت. اگر FOMC تصمیمی داویش (dovish) بگیرد -> خروج از محدوده رنج، اگر FOMC تصمیمی خنثی (neutral) بگیرد -> نوسانات در محدوده رنج برای مدت طولانیتر، اگر FOMC تصمیمی هاوکیش (hawkish) بگیرد -> نوسانات در محدوده برای مدت طولانیتر خواهیم داشت."

فعالان بازار رمزارزا معمولاً رویکرد داویش (Dovish)—که شامل کاهش نرخ بهره یا تمدید دوره تثبیت نرخ است - را بهعنوان عاملی مثبت برای داراییهای پرریسک، از جمله بیتکوین و ارزهای دیجیتال، تفسیر میکنند.

به گفته Byzantine General، اگر فدرال رزرو بهطور غیرمنتظرهای موضعی انبساطی اتخاذ کند، این میتواند کاتالیزوری برای خروج بیتکوین از محدوده فعلی معاملات باشد. اما اگر چشمانداز خنثی (Neutral) یا هاوکیش (Hawkish) باشد، احتمالاً بازار برای مدتی طولانیتر در روند نوسانی و بدون جهت مشخص باقی خواهد ماند.

در ارزیابی خود، غول بانکی ING زمینههای کلان اقتصادی گستردهتری را که میتواند بر تصمیمگیری و پیشبینیهای فدرال رزرو برای سال 2025 تأثیر بگذارد، مطرح کرده است. طبق گزارش ING:

"فدرال رزرو آماده است تا به مدت طولانی سیاستهای خود را متوقف کند. پس از کاهش 100 نقطه پایهای نرخ بهره، فدرال رزرو اعلام کرده که به شواهدی از ضعف اقتصادی و کاهش بیشتر تورم نیاز دارد تا بتواند سیاستهای خود را تسهیل کند. سیاستهای رئیسجمهور ترامپ در زمینه کاهش مالیات و مقررات سبک باید خبر خوبی برای رشد اقتصادی باشد، در حالی که کنترلهای مهاجرت و تعرفههای تجاری ریسک افزایشی برای قیمتها به همراه دارند، که نشان میدهد ممکن است مدت زمان طولانیتری باید برای کاهش بعدی صبر کنیم."

✔️ خبر مرتبط: ترامپ: نرخ بهره را بهتر از پاول میدانم

در جلسه FOMC دسامبر، کاهش نرخ بهره 25 نقطه پایهای اعمال شد، اما سخنان بعدی نشاندهنده مسیری کندتر و تدریجیتر برای تسهیل سیاستها در سال 2025 بود که احتمالاً مجموعاً تنها 50 نقطه پایه کاهش نرخ بهره را برای سال جاری در بر خواهد داشت. ING اشاره میکند که عملکرد اقتصادی قوی و فشارهای مداوم تورمی انگیزه کمتری برای فدرال رزرو ایجاد میکند تا به سرعت نرخها را کاهش دهد. این بانک همچنین به احتمال باقیمانده اشاره دارد که فدرال رزرو ممکن است حتی لحن سیاستی هاوکیشتر نسبت به آنچه تاکنون علناً اعلام کرده است، اتخاذ کند:

در واقع، ریسک این است که فدرال رزرو در عمل سیاستهای انقباضیتری نسبت به آنچه اعلام کرده بود، در پیش بگیرد. با این حال، با پیروزی مجدد رئیسجمهور ترامپ در انتخابات و تفاوت چشمگیر برنامههای سیاستی او با رئیسجمهور جو بایدن، رئیس فدرال رزرو، جروم پاول، اذعان کرد که برخی احساس کردند باید از پیش، تغییرات احتمالی سیاستها را در پیشبینیهای دسامبر 2024 لحاظ کنند. با این حال، همه چنین نکردند و از زمان آغاز به کار او، نشانهای از تعدیل در جهتگیریهای اصلی سیاستی ترامپ دیده نشده است.

اقتصاددانان ING همچنین خاطرنشان میکنند که فعالان بازار عمدتاً انتظار هیچ تغییری در سیاستهای پولی در تاریخ 29 ژانویه را ندارند، در حالی که این بانک پیشتر کاهش نرخ بهره در ماه مارس را پیشبینی کرده بود - رویدادی که اکنون آن را کمتر محتمل میداند:

"این بدان معناست که عدم تغییر در سیاست پولی در 29 ژانویه قطعی است و پیشبینی قبلی ما مبنی بر کاهش نرخ بهره در ماه مارس را بعید جلوه میدهد—در حال حاضر، بازارهای مالی تنها 6 نقطه پایه از کاهش 25 نقطه پایهای را لحاظ کردهاند."

✔️ خبر مرتبط: چالشهای پیش روی جروم پاول در آخرین سال کامل ریاست بر فدرال رزرو

بااینحال، ING همچنان سه نوبت کاهش نرخ بهره را برای سال 2025 پیشبینی میکند که وابسته به روند تدریجی تضعیف بازار کار و کاهش فشارهای دستمزدی است. این بانک تأکید دارد که افزایش بازده اوراق خزانه داری، هزینههای بالاتر استقراض و تقویت دلار میتوانند در مجموع شرایط مالی را سختتر کرده و در نهایت فدرال رزرو را وادار به واکنش در ادامه سال کنند:

"بنابراین، ما بر این باوریم که فدرال رزرو ممکن است ناچار شود اقدامات بیشتری انجام دهد و نرخها را کمی بیش از آنچه بازارها در حال حاضر قیمتگذاری کردهاند، کاهش دهد، اما این احتمالاً رویدادی برای نیمه دوم سال 2025 خواهد بود."

در خصوص کاهش ترازنامه (سخت گیری کمی (QT)، ING بر این باور است که فدرال رزرو ممکن است در سال 2025 برنامه QT را متوقف کند اگر نقدینگی اضافی به سطوحی برسد که بانک مرکزی آن را غیرمناسب بداند. این بانک 3 تریلیون دلار ذخایر را بهعنوان یک آستانه حیاتی تعیین کرده است:

"در حال حاضر ما در سطح 3.5 تریلیون دلار هستیم. بنابراین وضعیت راحتی داریم. در عین حال، تراز ریپو معکوس (reverse repo) در حال حاضر 125 میلیارد دلار است و اگر این مقدار به صفر برسد، آنگاه به درجهای از تنگنا خواهیم رسید. این وضعیت نزدیک است، چرا که برنامه QT با سرعت 60 میلیارد دلار در ماه در حال اجرا است. با توجه به این پیشبینی ساده، ممکن است QT تا نیمه دوم سال 2025 به پایان برسد."

در خصوص بازار ارز، ING پیشنهاد میکند که دلار ممکن است در صورت احتیاط فدرال رزرو در کاهش سیاستها، قدرت خود را حفظ کند:

"جلسه FOMC دسامبر قطعاً از روند صعودی دلار حمایت کرد. دشوار است که ریسک رویداد FOMC ژانویه بهطور بیشتری بهصورت داویش تفسیر شود. ما شک داریم که فدرال رزرو آماده باشد با انتظارات بازار مخالفت کند. این امر باید اختلاف نرخهای دلار را نسبتاً وسیع نگه دارد و استدلال میکند که جلسه FOMC عامل اصلاح نزولی دلار نخواهد بود."

با آغاز دوره دوم ریاستجمهوری دونالد ترامپ، نگرانیهایی درباره استقلال فدرال رزرو مطرح شده است. با این حال، رئیس فدرال رزرو، جروم پاول، همواره از تأثیرات سیاسی بر تصمیمات این نهاد جلوگیری کرده است. در جلسه آتی FOMC، انتظار میرود پاول از پاسخ به سؤالات درباره استقلال فدرال رزرو و تأثیرات احتمالی ترامپ خودداری کند.

با این حال، رئیسجمهور بهطور صریح نظرات خود را در مورد نرخ بهره بیان کرده است. زمانی که از او پرسیدند آیا انتظار دارد فدرال رزرو به درخواستهای او برای کاهش نرخ بهره گوش دهد، ترامپ پاسخ داد: "من یک بیانیه قوی صادر میکنم." و زمانی که دوباره پرسیده شد آیا انتظار دارد فدرال رزرو به این درخواستها توجه کند، پاسخ داد: "بله."

بیشتر بخوانید:

ماه اول سال 2025 در حال پایان است و این ماه برای بازار بسیار پرنوسان بوده است. رشد بازار پس از آن رخ داد که دونالد ترامپ به عنوان چهل و هفتمین رئیسجمهور ایالات متحده انتخاب شد، یک ذخیره دیجیتال داراییهای راهاندازی کرد و وعدهاش را برای تبدیل ایالات متحده به پایتخت رمزارزها تأیید کرد. با این تحولات، کارشناسان بر این باورند که بازار ممکن است تغییرات مثبتی را تجربه کند و از سرمایهگذاران خواستهاند که پرتفوی خود را بسازند. در این مقاله، 5 رمزارز برتر برای خرید را بررسی میکنیم.

5 رمزارز برتر برای خرید

بازار رمزارزها میلیونها رمزارز با ویژگیها، عملکردها و هیاهوی مختلف را ارائه میدهد. با این حال، تنها تعداد کمی از این ارزها قادر به جلب توجه سرمایهگذاران هستند و در میان نوسانات بازار و شرایط پویا، بازدههای قابل توجهی را ارائه میدهند. به همین دلیل، سرمایهگذاران میتوانند این پنج آلتکوین برتر ذکر شده در این مقاله را برای خرید در نظر بگیرید.

سولانا (SOL)

سولانا برای سالها بازار را تسخیر کرده است و میم کوینها و استیبلکوینهای آن به اوج خود رسیدهاند و تقاضا برای آنها افزایش یافته است. این آلتکوین اخیراً یک رکورد قیمتی جدید با قیمت 294.33 دلار ایجاد کرده و با توجه به احتمال تایید ETF آن، به دنبال رسیدن به قیمتهای بالاتر است. گریاسکیل (Grayscale) برای ETF سولانا درخواست داده است که ممکن است موجب افزایش قیمت SOL تا 4700 دلار طبق پیشبینی برخی تحلیلگران شود.

کاردانو (ADA)

کاردانو پس از قرارگیری در منطقه تثبیت قیمت در قالب الگوی مثلث متقارن، منتظر یک روند صعودی است. اگرچه قیمت در گذشته با مشکلاتی مواجه بوده، این چیدمان تکنیکال نشاندهنده یک شکستن صعودی است که در صورت مثبت بودن شرایط، ممکن است قیمت ADA تا 40% افزایش یابد. وضعیت کنونی آن را به یک رمزارز مناسب برای نگهداری بلندمدت تبدیل کرده است.

اتریوم (ETH)

تقاضا برای اتریوم به طور مداوم افزایش یافته است، که این شامل راهاندازی ETF اسپات اتریوم و موفقیت آن در میان سرمایهگذاران میشود. اکنون، پروژه WLFI دونالد ترامپ که بر روی ETH بارگذاری میشود، به طور غیرمستقیم به نقاط عطف آینده اشاره دارد. با این حال، رشد پیوسته آن باعث شده که اتریوم به یکی از رمزارزهای پرطرفدار برای خرید تبدیل شود و دارایی دیجیتال مناسبی برای نگهداری بلندمدت باشد.

دوج کوین (Doge)

با پیروزی دونالد ترامپ، دوجکوین عملکرد خوبی از خود نشان داده است. کارشناسان پیشبینی کردهاند که با ریاست جمهوری ترامپ و حمایت ایلان ماسک، بهویژه با راهاندازی وزارت کارآیی دولت یا D.O.G.E، روندهای صعودی بیشتری در پیش خواهد داشت. بهعنوان یک رمزارز محبوب میم کوینی، دوجکوین پتانسیل بالایی دارد، اما باید نوسانات آن را نیز مد نظر قرار داد.

پپه (Pepe)

این ارز دیجیتال میم کوینی با تم قورباغه، چندین رکورد جدید قیمتی را تجربه کرده و بازدههای فزایندهای ارائه داده است. بهدلیل هیاهوی زیادی که پیرامون آن وجود دارد، این ارز به عنوان پررونقترین آلتکوین در سال 2024 شناخته شده و پیشبینی میشود که این روند در سال 2025 نیز ادامه یابد. این ارز در فاز تثبیت قیمت خود قرار دارد که با گذر زمان، میتواند به روند صعودی با شتاب بالای صعودی تبدیل شود.

آیا آلت سیزن بعدی در راه است؟

آلت سیزن از زمان هاوینگ (Halving) پاداش بیتکوین در سال 2024 مورد بحث قرار گرفته است، که معمولاً به روند صعودی و تسلط آلتکوینها منجر میشود. روندهای تاریخی و تحلیلهای کارشناسان نشاندهنده احتمال وقوع این اتفاق در سال 2025 هستند. با این حال، جان هپل، یکی از بنیانگذاران گلسنود، معتقد است که دامیننس بیتکوین (BTCD) باید کاهش یابد تا آلت سیزن شروع شود، در حالی که قیمت بیتکوین باید بالای 100 هزار دلار باقی بماند.

شرایط فعلی بازار با این وضعیت در تضاد است. علاوه بر این، یک تحلیلگر رمزارزها بزرگترین چالش در آلت سیزن را مطرح کرده است: تعداد بالای آلتکوینها که در حال تغییر دینامیکهای بازار هستند. این افزایش تعداد آلتکوینها میتواند منجر به پیچیدگی بیشتر در روندها و تحلیلهای بازار شود.

با وجود این، برخی از تحلیلگران پیشبینی کردهاند که آلت سیزن در سال جاری شکل خواهد گرفت بر اساس عوامل دیگری که اهمیت دارند. طبق پیشبینی این کارشناسان، سلطه آلتکوینها در نیمه اول 2025 به بازار خواهد رسید، اما قبل از آن، قیمت بیتکوین ممکن است به 120 هزار دلار یا حتی بیشتر صعود کند. این پیشبینیها نشاندهنده روندی پرنوسان و پرامید برای بازار در آینده نزدیک است.

چه آلت سیزن اتفاق بیفتد یا نه، نیمهفصل 2024 شرایط صعودی خوبی برای سرمایهگذاران فراهم کرد. همین چشمانداز ممکن است با ریاست جمهوری دونالد ترامپ نیز اتفاق بیفتد، بهویژه با توجه به سهم او در صنعت ارزهای دیجیتال و توسعه آن. علاوه بر این، ذخایر و ETFها در حال بحث هستند. اگر این موضوعات تحقق یابند، میتوانند تقاضای صنعت را به سطح جدیدی برسانند و به رشد بیشتر آن کمک کنند.

بیشتر بخوانید:

ری دالیو، موسس شرکت سرمایهگذاری بریجواتر (Bridgewater) ، هشدار داده است که هیجان سرمایهگذاران نسبت به هوش مصنوعی موجب ایجاد یک "حباب" در بازار سهام ایالات متحده شده است که مشابه شکلگیری حباب قبل از فروپاشی داتکام (DotCom) در ابتدای هزاره است.

دالیو به روزنامه فایننشیال تایمز گفته است که "قیمتها به سطوحی رسیدهاند که همزمان با ریسک نرخ بهره بالا هستند، و این ترکیب میتواند حباب را بترکاند."

هشدار دالیو، در حالی مطرح میشود که نگرانیهایی در مورد اینکه آیا رشد سهام هوش مصنوعی در ایالات متحده بیش از حد رفته است، وجود دارد. سرمایهگذاران همچنین نگران هزینههای بالای استقراض هستند، نگرانیهایی که پس از آن که مقامات فدرال رزرو در دسامبر انتظارات خود برای کاهش نرخ بهره در امسال را کاهش دادند، تشدید شده است.

دالیو گفت: "جایی که ما در حال حاضر در چرخه قرار داریم بسیار مشابه جایی است که در بین سالهای 1998 و 1999 بودیم. به عبارت دیگر، یک تکنولوژی جدید بزرگ وجود دارد که قطعاً جهان را تغییر خواهد داد و موفق خواهد بود. اما برخی افراد این را با موفقیت سرمایهگذاریها اشتباه گرفتهاند."

اواخر دهه 1990 شاهد افزایش شدید ارزشگذاریهای فناوری بود، که تا حدی به دلیل نرخهای بهره پایین و پذیرش روزافزون اینترنت بود، و پس از آن اصلاح شدید بازار رخ داد که با تشدید سیاستهای پولی فدرال رزرو تحت رهبری آلن گرینسپن (Alan Greenspan) همراه بود.

شاخص نزدک 100 که تمرکز زیادی بر فناوری دارد، در سال 1999 دو برابر شد، تا این که در اکتبر 2002 حدود 80 درصد سقوط کرد. این شاخص از ابتدای سال 2023 دو برابر شده است، چرا که سهامهایی مانند شرکت تولیدکننده چیپهای مبتنی بر هوش مصنوعی، انویدیا، به شدت افزایش یافتهاند.

سهامهای وال استریت در روز دوشنبه کاهش یافتند، پس از اینکه شرکت چینی هوش مصنوعی دیپ سیک (DeepSeek)، که به یک صندوق پوشش ریسک مرتبط است، مقالهای منتشر کرد که در آن ادعا شده مدل جدید هوش مصنوعی این شرکت از نظر عملکرد با مدلهای OpenAI و Meta Platforms رقابت میکند، اما با هزینه کمتر و سختافزار سادهتری. انویدیا در روز دوشنبه نزدیک به 600 میلیارد دلار از ارزش بازار خود را از دست داد.

✔️ خبر مرتبط: دیپ سیک چیست؟ پیشگامی چینی ها در دنیای هوش مصنوعی

موفقیت ظاهری دیپ سیک سوالاتی را در مورد بازده بالقوه صدها میلیارد دلاری که شرکتهای سیلیکون ولی در مراکز داده هوش مصنوعی سرمایهگذاری کردهاند، مطرح میکند و این که آیا چین توانسته است علیرغم محدودیتهای واردات چیپهای پیشرفته از ایالات متحده، راهی برای رقابت پیدا کند.

OpenAI، که توسط مایکروسافت پشتیبانی میشود، هفته گذشته طرحی برای سرمایهگذاری تا 500 میلیارد دلار در زیرساختهای هوش مصنوعی اعلام کرد. اپلیکیشن ChatGPT این شرکت تا روز دوشنبه به عنوان پرطرفدارترین اپلیکیشن رایگان در اپ استور اپل شناخته میشد تا اینکه جای خود را به دستیار هوش مصنوعی دیپ سیک داد.

دالیو، که در سال 2021 به عنوان رئیس بریجواتر بازنشسته شد اما همچنان در هیئت مدیره باقی مانده است، مدتها است که از تعامل اقتصادی با چین حمایت کرده است. او سال گذشته نوشت که "سؤال اصلی این نیست که آیا باید در چین سرمایهگذاری کنم یا نه، بلکه این است که چقدر باید سرمایهگذاری کنم". با این حال، او هشدار داد که در زمینه هوش مصنوعی، ریسکها به طور غیرمعمولی بالا هستند.

او به فایننشیال تایمز گفت: "جنگ فناوری بین چین و ایالات متحده بسیار مهمتر از سودآوری است، نه تنها بهخاطر برتری اقتصادی، بلکه بهخاطر برتری نظامی."

دالیو اضافه کرد: "کسانی که با دقت زیاد به سودآوری توجه میکنند، در آن رقابت برنده نخواهند شد."

برای تأکید بر دشواری سودآوری در هوش مصنوعی، بنیانگذار OpenAI، سم آلتمن، امسال در پلتفرم X نوشت که شرکت به دلیل استفاده غیرمنتظره زیاد، در حال ضرر کردن از طرح ChatGPT Pro خود با قیمت 200 دلار در ماه است.

همزمان با سرمایهگذاری زیاد گروههای فناوری ایالات متحده، رئیسجمهور پیشین دونالد ترامپ وعده داده است که از هوش مصنوعی آمریکایی در دوره دوم خود حمایت کند.

چین کمکهای مالی برای صنعت هوش مصنوعی خود ارائه کرده است، از جمله راهاندازی صندوقهایی که برای حمایت از صنعت نیمهرسانای در حال مبارزهاش تأسیس شدهاند. در همین حال، ایالات متحده تحت رهبری رئیسجمهور پیشین جو بایدن، میلیاردها دلار یارانه برای گروهها به منظور ساخت چیپها در خاک آمریکا اختصاص داده است.

دالیو اعتراف کرد که حمایت دولتی از توسعهدهندگان هوش مصنوعی برای رقابت در این عرصه اجتنابناپذیر است، با توجه به اهمیت پیروزی در رقابت جهانی، حتی اگر این حمایت به قیمت کاهش سود باشد.

او گفت: "در سیستم ما، به طور کلی، ما به سمت سیاستهایی مشابه با پیچوخمهای صنعتی حرکت میکنیم که در آن فعالیتهایی با دستور و تأثیر دولت انجام خواهد شد، زیرا این موضوع اهمیت زیادی دارد."

او گفت: " سرمایهداری (Capitalism) تنها به دلیل انگیزه سود، نمیتواند این نبرد را برنده شود."

قیمت فلزات گرانبها ممکن است در سال 2025 نیز سال برجسته دیگری را تجربه کنند. طبق نتایج نظرسنجی سالانه پیشبینی فلزات گرانبهای انجمن بازار شمش لندن (LBMA) برای سال 2025، انتظار میرود قیمت طلا به حداکثر 3290 دلار در هر اونس برسد و قیمت نقره از 43.50 دلار فراتر رود، در حالی که چشمانداز فلزات گروه پلاتین (PGM) محدودتر به نظر میرسد.

در این گزارش آمده است: «پیشبینی امسال نشاندهنده ارائه پیشبینیهای خوشبینانه توسط تحلیلگران است که به طور کلی انتظار دارند قیمت طلا عملکرد بهتری نسبت به سال 2024 داشته باشد، با میانگین قیمتی 2736.69 دلار - 14.7% بالاتر از میانگین قیمت سال 2024 (2386.20 دلار) و تنها 51 دلار کمتر از رکورد قیمت طلای سال 2024 (2788.54 دلار – که در 30 اکتبر بود).

همچنین گزارش افزود: «دامنه گسترده پیشبینیها نشان میدهد که تحلیلگران انتظار نوسانات قیمتی قابلتوجهی دارند. علاوه بر این، هیچ تحلیلی میانگین قیمت بالاتر از 3000 دلار را پیشبینی نکرده است، اما 20 تحلیلگر حداکثر قیمت 3000 دلار یا بالاتر را پیشبینی کردهاند.»

پیشبینیهای نظرسنجی امسال انجمن بازار شمش لندن توسط تحلیلگران شرکتکننده پیش از پایان معاملات در تاریخ 13 ژانویه 2025 ارائه شد. این موضوع به 30 تحلیلگر فرصت داد تا هشت روز از معاملات را مشاهده کنند و سپس پیشبینیهای خود را به اشتراک بگذارند.

انجمن بازار شمش لندن اعلام کرد: «پیشبینی میشود طلا امسال در بازه قیمتی 2250 دلار (کمترین قیمت) تا 3290 دلار (بالاترین قیمت) معامله شود.»

این سازمان افزود: «این بازه معاملاتی 1040 دلاری به طور قابل توجهی بزرگتر از بازه پیشبینی شده برای سال 2024 که حدود 624 دلار بود، است و نشان میدهد انتظار میرود امسال نوسانات قیمتی بیشتری رخ دهد.

خوشبینانهترین پیشبینی توسط کیسوکه (بیل) اوکوی از شرکت سومیتومو (Sumitomo) ارائه شده است، که میانگین قیمت طلا در سال 2025 را 2925 دلار در هر اونس پیشبینی کرده است. بدبینانهترین پیشبینی متعلق به رابین بهار از شرکت مشاوره Robin Bhar Metals Consulting است که میانگین قیمت 2500 دلار را برای این سال پیشبینی کرده است.

در مورد چشمانداز نقره، تحلیلگران شرکتکننده انتظار دارند که این فلز خاکستری بار دیگر در سال جاری مسیر طلا را دنبال کند. میانگین قیمت پیشبینیشده برای نقره 32.86 دلار است که 16% بالاتر از میانگین قیمت سال 2024 (28.27 دلار) میباشد.

انجمن بازار شمش لندن اعلام کرد: «این دیدگاه خوشبینانه با انتظارات ناشی از تداوم تقاضای قوی صنعتی و سرمایهگذاری و عادت نقره به پیروی از مسیر مشابه طلا، که تحلیلگران برای آن امسال امیدهای زیادی دارند، تقویت میشود. علاوه بر این، نگرانیها درباره عدم تعادل فزاینده در عرضه و تقاضا و همچنین سیاستهای پولی تسهیلی توسط بانکهای مرکزی همگی نشاندهنده تداوم افزایش علاقه سرمایهگذاران هستند.»

آنها افزودند: «با انتظارات قیمتی بین 2400 دلار (کمترین قیمت) و 43.50 دلار (بیشترین قیمت) – با بازهای برابر با 19.50 دلار – انتظار میرود که بازه معاملاتی پرنوسانی در پیش باشد. در واقع، بیشترین قیمت پیشبینیشده برای سال 2025 به مبلغ 43.50 دلار توسط دباجیت سها (گروه بورس اوراق بهادار لندن) 26% بالاتر از بیشترین قیمت واقعی نقره در سال 2024 به مبلغ 34.51 دلار (23 اکتبر) است.»

خوشبینانهترین پیشبینی برای میانگین قیمت نقره در کل سال توسط نیکی شیلز از شرکت MKS PAMP SA ارائه شده است که قیمت نقره را به طور متوسط 36.50 دلار در هر اونس برای امسال پیشبینی کرده است.

شیلز در تحلیل خود گفت: «نقره در سال 2025 عملکرد بهتری نسبت به تمام فلزات گرانبها، به دلیل کاهش هماهنگ نرخ بهره توسط بانکهای مرکزی، شرایط حمایتیتر اقتصاد کلان در چین و ایالات متحده، تقاضای همچنان قوی در بخش انرژی خورشیدی، و در نهایت مسیر کاهشی دلار آمریکا، خواهد داشت»

در طرف دیگر طیف، نیکولاس فراپل از ABC Refinery بدبینانهترین پیشبینی برای قیمت نقره را ارائه داد و میانگین قیمت آن را 28.25 دلار پیشبینی کرد.

در مورد پلاتین، LBMA اعلام کرد که پیشبینیها «انتظارات پایین را نشان میدهند، با میانگین قیمتی که تحلیلگران برای آن پیشبینی کردهاند 1021.64 دلار است – که تنها 65 دلار بیشتر از میانگین قیمت واقعی برای سال 2024 است، که نشاندهنده احساسات مشابه بدبینانهای است که برای پیشبینی سال 2024 وجود دارد.»

✔️ خبر مرتبط: رویترز: طلا در سال جاری افزایش خواهد یافت

آنها افزودند: «پیشبینیهای ضعیف برای پلاتین بازتابدهنده این انتظار است که بازار پلاتین به دلیل پیشبینی رشد سریعتر عرضه نسبت به تقاضا، ضعیفتر خواهد شد. و با توجه به اینکه چند کاربرد صنعتی جدید مهم در افق نیست و علاقه سرمایهگذاران همچنان متوسط باقی مانده است، افزایش قیمتها چالشبرانگیز خواهد بود.»

در همین حال، پیشبینی میشود که بازه معاملاتی کل قیمتهای پلاتین 550 دلار باشد، که کمتر از بازه معاملاتی واقعی 872 دلار در سال 2024 است.

خوشبینانهترین پیشبینیها برای پلاتین متعلق به جولیا دو از ICBC Standard Bank و جونی تِوِس از UBS بودند، که هر دو پیشبینی کردند قیمت میانگین پلاتین در سال 2025 به 1100 دلار در هر اونس خواهد رسید.

بدبینانهترین پیشبینی برای قیمت پلاتین متعلق به کیاران تامپکینز از Capital Economics است که پیشبینی میکند میانگین قیمت پلاتین به 920 دلار برسد.

کیاران تامپکینز در تحلیل خود گفت: «رونق خودروهای برقی (EV) تأثیر منفی بر تقاضا برای پلاتین خواهد داشت. درست است که پذیرش خودروهای برقی در غرب در حال کند شدن است و استفاده بیشتر از خودروهای هیبریدی از پلاتین حمایت خواهد کرد. اما فروش خودروهای برقی در چین افزایش یافته است و در هر صورت، حتی فروش خودروهای غیر برقی نیز احتمالاً در پی ماندن نرخ بهره بالا برای مدت طولانی، چندان تقویت نخواهد شد و این امر هر گونه افزایشی در تقاضای پلاتین را محدود میکند.»

LBMA اعلام کرد که برای قیمت پالادیوم داستان مشابهی وجود دارد. «تحلیلگران نگرانیهایی درباره مازاد عرضه و رشد ضعیف تقاضا برای پالادیوم دارند، با پیشبینی میانگین قیمت 991 دلار – که بهسختی بالاتر از میانگین واقعی سال 2024 به مبلغ 983 دلار است، که خود کاهش بزرگی از میانگین قیمت سال 2023 به مبلغ 1337.39 دلار بود.»

✔️ خبر مرتبط: نقره در سال 2025: پیشبینی افزایش قیمت به 40 دلار!