با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

توان مقابله با شوکهای جهانی در ناحیه یورو در حال بالا رفتن است.

انتظار میرود تورم جهانی به تدریج کاهش یابد.

ریسکهای منفی برای رشد اقتصادی افزایش یافتهاند.

انتظار میرود تورم در حدود هدف ۲ درصد باقی بماند.

ایالات متحده نباید بیش از این به فضای ابهام و سردرگمی دامن بزند.

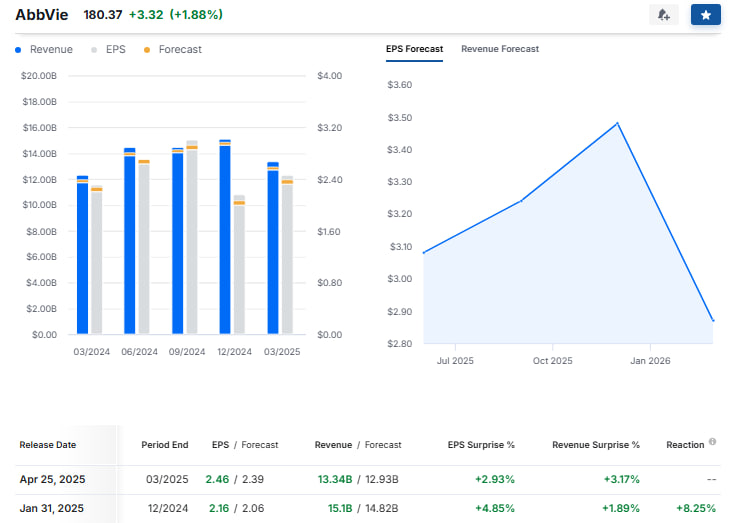

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

اظهارات جدید دونالد ترامپ، رئیس جمهور آمریکا، درباره وضعیت مذاکرات تجاری و تحولات ژئوپلیتیکی نشان میدهد که همچنان بر نقش شخصی خود در پیشبرد سیاست خارجی و اقتصادی ایالات متحده تأکید دارد. او در سخنانی گفت که درخصوص گفتوگوهای تجاری، اهمیت ندارد طرف مقابل چه کشوری باشد، چرا که تصمیمگیری نهایی در دست دولت ایالات متحده است.

ترامپ در ادامه اعلام کرد که صبح امروز جلسهای درباره مذاکرات تجاری با چین برگزار شده و به نظر میرسد گفتوگوها همچنان ادامه دارد. همچنین او از گفتوگوهای در حال انجام با نروژ سخن گفت و پیشبینی کرد که با این کشور بهزودی به یک توافق سریع خواهیم رسید.

ترامپ همچنین به موضوع حساس جنگ روسیه و اوکراین پرداخت و گفت که برای خود مهلتی در نظر گرفته تا در صورت عدم دستیابی به نتیجه، رویکردی متفاوت اتخاذ کند. او تأکید کرد که هر دو طرف خواهان صلح هستند و افزود: «فکر میکنم به صلح خواهیم رسید.» وی تصریح کرد که اوکراین و روسیه باید برای حلوفصل مسائل، پای میز مذاکره بیایند.

کارآمدترین نتیجه ممکن در مذاکرات تجاری، حذف دوطرفه تمام تعرفههاست.

جلوگیری از ورود آلمان به رکود، بزرگترین چالش اقتصادی امسال است.

به دنبال انتشار دادههای اخیر، پیشبینیهای مدل استاندارد و مدل جایگزین برای رشد واقعی سرمایهگذاری خصوصی در سهماهه نخست از 8.9 به 7.1 درصد کاهش یافته است.

نیکی: ژاپن ممکن است برای حمایت از آمریکا در برابر کاهش صادرات به چین، واردات سویا از این کشور را افزایش دهد.

منابع: آمریکا قصد دارد از پوتین، رئیس جمهور روسیه، بخواهد که حق اوکراین برای استفاده از نیروی نظامی را به رسمیت بشناسد.

سیمکوس، عضو بانک مرکزی اروپا: عدم قطعیت در بسیاری از موارد به محیط ضدتورمی منجر میشود.

شرکتها سرمایهگذاری را به تعویق انداختهاند و مصرفکنندگان سردرگم هستند.

پیشبینی اینکه تعرفهها چه تأثیری بر تورم خواهد داشت، اکنون بسیار پیچیدهتر شده است.

تعرفهها تأثیر چشمگیری بر نرخ پوند در بریتانیا نداشتهاند.

بیشترین نگرانی ما مربوط به اثر منفی تعرفهها بر رشد اقتصادی است.

عوامل تورمزا و ضدتورمی به طور همزمان در اقتصاد وجود دارند.

در حال حاضر، اقتصاد بریتانیا وارد رکود نشده است.

آخرین دادههای تولید ناخالص داخلی دلگرمکننده بودند، اما افت شاخص مدیران خرید نشاندهنده عدم اطمینان شرکتهاست.

قصد نداریم تغییری در برنامه فروش کلی اوراق قرضه دولت اعمال کنیم.

صحبتها درباره احتمال از دست رفتن جایگاه دلار به عنوان ارز ذخیره جهانی اغراقآمیز است.

شاهد کاهش چشمگیر استفاده از اهرمهای مالی در بازار بودهایم.

بانک مرکزی اروپا بازبینی رویکرد خود را در نشست ۶ و ۷ مه بررسی خواهد کرد و نتیجه بازبینی این خواهد بود که همه ابزارهای مورد استفاده همچنان برای شرایط کنونی مناسب هستند.

ایران به ویتکاف، فرستاده ویژه آمریکا، هشدار داده که زمانبندی پیشنهادی ترامپ برای دستیابی به توافق ممکن است به نتیجه نرسد.

جریان ورود فنتانیل به آمریکا از چین، از طریق مکزیک و کانادا، ادامه دارد.

اکثر اعضا با کاهش نرخ بهره در جلسه قبل موافق بودند، هرچند در برخی بخشها اختلاف نظرهایی وجود داشت.

احتمال کاهش بیشتر نرخ بهره در سال جاری وجود دارد، ولی هنوز درباره تعداد کاهشها تصمیمگیری نشده است.

اگرچه گزینههای متعددی برای آینده مطرحاند، اما در شرایط فعلی، تمایل به سمت کاهش نرخ بهره است.

در حال حاضر، تعرفهها جزو موضوعات محوری در بحثهای اقتصادی هستند.

شرکتها در تلاشاند تا راهی برای مدیریت تأثیر تعرفهها پیدا کنند.

تعجب نمیکنم اگر در آینده شاهد اخراجهای بیشتر و نرخ بالاتر بیکاری باشیم.

تعرفههای جزئی اثر نسبتاً کمی بر قیمت نهایی کالاها خواهند گذاشت.

باید سیاستهایی اتخاذ شود که بتوان کسری بودجه را به شکل مؤثرتری مهار کرد.

حذف تعرفهها از میز بحثهای مالی توجیهپذیر نیست.

تعرفهها فشار هزینهای ایجاد میکنند و معمولترین واکنش شرکتها، تعدیل نیروست.

اگر اخراج نیروها آغاز شود، افزایش قیمتها دور از انتظار نخواهد بود.

در نیمه دوم سال میتوان بهتر متوجه شد که تعرفهها چه اثراتی بر اقتصاد گذاشتهاند.

مشکل ما در این یک سال و نیم، نبود پیشرفت یکنواخت در مهار تورم بوده است.

تأثیر تعرفهها روی سطح قیمتها از نظر من همچنان یکبار اتفاق میافتد و تداوم ندارد.

کاهش تقاضا ناشی از تعرفهها میتواند بخشی از تأثیر تورمی آنها را خنثی کند.

عبور از فشارهای قیمتی ناشی از تعرفهها و پذیرش آنها بهعنوان یک اثر گذرا، نیازمند شکیبایی در سیاستگذاری است.

مشکلی ندارم که از بالا رفتن قیمتها به دلیل تعرفهها چشمپوشی کنم، زیرا آنها را گذرا میدانم.

افزایش بیکاری میتواند زمینهساز کاهش نرخ بهره از سوی فدرال رزرو باشد.

تمرکز صرف بر دادهها ممکن است ما را از اقدام به موقع در سیاستگذاری بازدارد.

فروش خانههای موجود ایالات متحده - Existing Home Sales (مارس)

بر اساس گزارش فاکس و به نقل از منابعی در میان مدیران ارشد وال استریت که ارتباط نزدیکی با کاخ سفید دارند، برخی از افراد در دولت ترامپ به فعالان بازار مالی خبر دادهاند که آمریکا و هند به مرحله نهایی دستیابی به یک توافق اصولی در حوزه تجارت نزدیک شدهاند. اگرچه هنوز جزئیاتی درباره زمان دقیق اعلام رسمی این توافق منتشر نشده، اما منابع آگاه تأکید کردهاند که این توافق اولیه شامل اهداف مشخص و موضوعاتی است که بین دو کشور حل و فصل شدهاند.

همچنین، انتظار میرود که مهلتی برای نهاییسازی توافق کامل نیز در نظر گرفته شود. با این حال، این موضوع با احتیاط دنبال میشود، زیرا در گذشته هم تجربهای مشابه با ژاپن وجود داشت که پس از اعلام نزدیک بودن توافق، شرایط بارها تغییر کرد و روند مذاکرات از نو تنظیم شد.

این منابع همچنین گفتهاند که شکلگیری این توافق احتمالی با هند میتواند الگویی برای توافقات مشابه با کشورهای دیگری مانند ژاپن، کره جنوبی و استرالیا باشد؛ کشورهایی که همچنان در فهرست مذاکرههای تجاری واشنگتن باقی ماندهاند. اگر این مسیر تداوم یابد، آمریکا ممکن است بتواند در چارچوب ۹۰ توافق در ۹۰ روز که از سوی دولت ترامپ وعده داده شده بود، به یکی از اولین دستاوردهای مشخص خود برسد.

چین و سوئیس باید به طور مشترک به چالشهای ضدجهانی سازی پاسخ دهند.

چین آماده است میزبان شرکتهای سوئیسی بیشتری برای سرمایهگذاری و فعالیت اقتصادی باشد.

بسیاری از بانکهای مرکزی آسیا فضای لازم را برای تسهیل سیاست پولی دارند تا اثرات منفی تعرفههای آمریکا را کاهش دهند.

انعطافپذیری ارزی ابزار مهمی برای مقابله با شوکهاست؛ هرچند در شرایط پرنوسان، مداخله در بازار ارز میتواند ضروری شود.

نوسانات ناشی از نگرانیهای تعرفهای و انقباض شرایط مالی، میتواند تهدید بزرگی برای رشد اقتصادی منطقه آسیا باشد.

منابع: اپل در نظر دارد تولید آیفون در هند را امسال تا ۱۰ درصد افزایش دهد.

فضای نامشخص اقتصادی، بار سنگینی بر دوش شرکتها و برنامهریزیهایشان گذاشته است.

تأثیر نهایی سیاستهای تجاری و فضای مبهم کنونی بر اقتصاد هنوز مشخص نیست.

هنوز به یک پیشفرض مشخص برای روند اقتصادی نرسیدهام و مشغول ارزیابی سناریوهای احتمالی هستم.

هنوز زمان بررسی هرگونه تغییر سیاستی در ماه مه نرسیده است.

در صورتی که شاخصها تصویر شفافی از اقتصاد ارائه دهند، احتمال تغییر سیاستی در ژوئن وجود دارد.

از نظر من، آمارهای رسمی امیدوارکنندهاند، اما نظرسنجیها تصویر بیثباتتری ارائه میدهند.

فدرال رزرو در صورت نیاز، به سرعت وارد عمل خواهد شد.

اقتصاد ایالات متحده توانمندی بالایی در برابر شوکها از خود نشان داده است.

افت شاخصهای سهام، اوراق و ارزش دلار نیاز به نظارت دقیق دارد.

ممکن است موضعگیری ترامپ نسبت به رئیس فدرال رزرو، به طور غیرمستقیم بر دادههای اقتصادی تأثیرگذار باشد.

لین، اقتصاددان بانک اروپا: تصور نمیکنم تنشهای تجاری به حدی برسند که رکود اقتصادی ایجاد کنند.

تغییرات هفتگی آمار مدعیان بیکاری ایالات متحده (هفته منتهی به 19 آوریل) - Unemployment Claims

تعداد متقاضیان ادامهدار مدعیان بیکاری از 1878 هزار نفر به 1841 هزار نفر رسید.

تغییرات ماهانه سفارش کالاهای بادوام ایالات متحده - Durable Goods Orders (مارس)

تغییرات ماهانه هسته سفارش کالاهای بادوام ایالات متحده - Core Durable Goods Orders (مارس)

به گزارش واشنگتن پست، مشاوران ارشد در دولت ترامپ در حال بررسی تبعات محدودیتهای چین بر صادرات عناصر نادر خاکی هستند؛ عناصری حیاتی برای اقتصاد آمریکا.

به گفته منابع، نگرانیها عمیق است و گزینههای سیاستی چندان روشن نیستند. همچنین، شرکتها به ذخایری تکیه دارند که دائمی نیستند و شاید به همین دلیل باشد که ترامپ عقبنشینی موقتی از تعرفههای چین داشته است.

رشد اقتصادی در آلمان و اروپا به شدت تحت تأثیر پیامدهای تعرفهها قرار خواهد گرفت.

اقتصاد جهانی در شرایطی وارد یک آزمون جدی شده که دیگر محافظهای زیادی برایش باقی نمانده است.

عدم شفافیت در مسائل تجاری برای اقتصاد بسیار پرهزینه است.

کشورهایی نظیر آمریکا و چین باید به رفع عدم تعادلهای ساختاری در اقتصاد خود بپردازند.

تصمیمگیری درباره نرخ بهره به شرایط بستگی دارد و از قبل تعهدی در این باره نداریم.

انتظار میرود رشد اقتصادی ناحیه یورو کمی پایینتر از برآوردهای قبلی باشد.

افزایش یا کاهش ۲۵ نقطهپایهای نرخ بهره نباید به عنوان گزینه پیشفرض در نظر گرفته شود.