با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

هیچ چیزی انجام نخواهد شد؛ مگر اینکه سقف بدهی حل شود.

طبق گزارشات، کشورهای گروه هفت در حال بررسی روشهایی برای سختتر کردن سقف قیمتی نفت روسیه هستند تا تأثیر بیشتری بر توانایی مسکو برای تأمین مالی جنگ علیه اوکراین بگذارند.

به گفته افراد آگاه از این موضوع، گزینههای مورد بررسی شامل جایگزینی کامل این مکانیزم با ممنوعیت کامل در مدیریت نفت خام روسیه یا کاهش آستانه قیمت از سطح فعلی ۶۰ دلار به حدود ۴۰ دلار است.

هیچ همفکری گروهی در کمیته سیاستگذاری پولی وجود ندارد، اما ابهامات زیاد است.

نمیتوانم بگویم نرخ بهره چه زمانی یا به چه میزانی کاهش خواهد یافت.

قیمتگذاری بازار برای کاهش نرخ بهره در فوریه معقول است.

به شرایط عادیتر در بازار کار بازگشتهایم، اما نباید از دادههای اخیر مربوط به دستمزدها تفسیر بیش از حد داشته باشیم.

اوکراین روز چهارشنبه منطقه روستوف روسیه را با شش موشک ATACMS ساخت آمریکا و چهار موشک استورم شَدو بریتانیا هدف قرار داد.

فروش خانههای موجود ایالات متحده - Existing Home Sales (نوامبر)

تغییرات ماهانه شاخص پیشرو کنفرانس بورد ایالات متحده - CB Leading Index (نوامبر)

به گزارش NBC، دونالد ترامپ، رئیس جمهور منتخب ایالات متحده، خواستار حذف کامل سقف بدهی توسط کنگره شد. این اظهارات یک روز پس از آن مطرح شد که وی با توافقی که توسط قانونگذاران برای تأمین بودجه دولت پیش از تعطیلی احتمالی به دست آمده بود، مخالفت کرد.

ترامپ در مصاحبهای تلفنی با شبکه NBC اعلام کرد که حذف سقف بدهی «هوشمندانهترین کاری است که کنگره میتواند انجام دهد» و گفت: «من کاملاً از این موضوع حمایت میکنم.» وی همچنین افزود: «دموکراتها گفتهاند که میخواهند سقف بدهی را حذف کنند. اگر این را بخواهند، من پیشگام این کار خواهم بود.»

به گزارش The Information، ایالات متحده تحقیقات از شرکتهای انویدیا و سوپرمیکرو را آغاز کرده است تا مشخص شود چگونه تراشههای آنها به چین منتقل شدهاند.

اگر گاز از روسیه نباشد، انتقال انجام خواهد شد.

شاخص تولیدی فدرال رزرو فیلادلفیا - Philly Fed Manufacturing Index (دسامبر)

تغییرات هفتگی آمار مدعیان بیکاری ایالات متحده - Unemployment Claims

تعداد متقاضیان ادامهدار مدعیان بیکاری از 1879 هزار نفر به 1874 هزار نفر رسید.

تخمین نهایی تغییرات فصلی تولید ناخالص داخلی ایالات متحده - GDP Growth Rate (سهماهه سوم)

تخمین نهایی تغییرات فصلی شاخص قیمت تولید ناخالص داخلی ایالات متحده - GDP Price Index (سهماهه سوم)

پوتین، رئیس جمهور روسیه، درباره امکان آتشبس فوری در اوکراین اظهار داشت: «ارتش ما در حال پیشروی است و دشمن قادر به حفظ مواضع خود نیست.»

وی افزود: «اوکراین اکنون از تجهیزات نظامی خود تهی میشود. اگر ما متوقف شویم، دشمن میتواند تجهیزات خود را بازتأمین کند.»

پوتین اضافه کرد: «اوکراین از تمدید قرارداد انتقال گاز خودداری کرده و در نتیجه، مشخص است که قراردادی وجود نخواهد داشت.»

به دلیل افزایش عدم اطمینان در اقتصاد، نمیتوانیم متعهد شویم که چه زمانی و تا چه اندازه نرخ بهره را در سال 2025 کاهش خواهیم داد.

بر اساس قیمتگذاری بازار، اکنون انتظار میرود بانک مرکزی انگلستان در سال بعد نرخ بهره را سه بار کاهش دهد.

قیمتگذاری بازار نشان میدهد بانک مرکزی انگلستان در سال بعد نرخ بهره را 0.55 درصد کاهش خواهد داد؛ این رقم پیش از اعلام نرخ بهره 0.45 درصد بود.

بازار کار اکنون در وضعیت تعادل قرار دارد.

اکثریت اعضای کمیته سیاست پولی به رویکرد تدریجی برای تغییر سیاستها تأکید داشته و از تعهد به زمانبندی مشخص برای کاهش نرخ بهره اجتناب میکنند.

سه عضو حامی کاهش نرخ بهره هشدار دادهاند که کاهش تقاضای ضعیف ممکن است منجر به ایجاد شکاف تولیدی قابل توجه و باقی ماندن شاخص قیمت مصرفکننده (CPI) در سطحی بسیار پایینتر از ۲ درصد در میانمدت شود.

سه عضو کمیته سیاست پولی (دینگرا، رمسدن، و تیلور) به کاهش ۰.۲۵ درصدی نرخ بهره رأی دادهاند.

انتظارات تورمی خانوار افزایش یافته، در حالی که انتظارات کسبوکارها کاهش جزئی را نشان میدهد.

رشد پرداختهای منظم در بخش خصوصی شتاب گرفته، اما همچنان بیثبات است.

رویکرد تدریجی برای تسهیل پولی همچنان مناسب تلقی میشود.

طبق نظرسنجیها، کسبوکارها انتظار دارند میانگین افزایش حقوق در سال ۲۰۲۵ به ۳.۴ درصد برسد و بسیاری پس از افزایش سهم بیمه ملی (NICS) به کاهش نیرو فکر میکنند (انتظار نوامبر: ۲ تا ۴.۳ درصد).

نااطمینانی در سیاست تجاری به طور قابل توجهی افزایش یافته و تأثیر آن بر بریتانیا هنوز مشخص نیست.

پیشبینی رشد ۰ درصدی برای تولید ناخالص داخلی در سهماهه چهارم را داریم، در حالی که پیشبینی قبلی ۰.۳ درصد بود.

در حال نظارت بر شواهدی از عرضه محدود یا تقاضای ضعیف هستیم.

بانک مرکزی انگلستان نرخ بهره خود را بدون تغییر در 4.75 درصد باقی گذاشت.

تعداد رای به افزایش: 0 رای (انتظارات: 0 رای)

تعداد رای به عدم تغییر: 6 رای (انتظارات: 8 رای)

تعداد رای به کاهش: 3 رای (انتظارات: 1 رای)

بر اساس قیمتگذاری بازار، میزان کاهش نرخ بهره توسط فدرال رزرو در سال 2025 از 0.49 به 0.37 درصد رسیده است.

تورم ماه نوامبر پس از افزایشهای قبلی، دوباره به مسیر صحیح بازگشته است.

در ارزیابی کاهشهای بیشتر نرخ بهره، میخواهیم پیشرفتهایی در مهار تورم همراه با یک بازار کار قوی، مشاهده کنیم.

تورم بالاتر احتمالاً بزرگترین عامل در پیشبینیهای جدید است.

مقامات در حال بحث در مورد تأثیر تعرفهها بر تورم است و تاکنون تحقیقات قابل توجهی در این زمینه انجام دادهایم.

هنوز برای نتیجهگیری در مورد تأثیر تعرفهها زود است؛ نمیدانیم کدام کشورها، با چه اندازهای و چه مدت، تأثیر خواهند داشت.

پیشبینی میشود که تورم هسته در سال آینده به ۲.۵ درصد کاهش یابد که این پیشرفت قابل توجهی خواهد بود.

تورم کالاها به محدوده پیش از همهگیری بازگشته است.

بازار کار به گونهای که نگرانکننده باشد، خنک نمیشود؛ باید بازار کار ضعیفتر را در مقابل تورم بدون تغییر بسنجیم.

هنوز باید برای مهار تورم تلاش کنیم و لازم است سیاستهای محدودکننده باقی بمانند تا به هدف برسیم.

ما معتقدیم که سیاستهای ما مؤثر بوده و نتایج مطلوبی داشته است.

در مورد ذخایر بیت کوین، ما مجاز به مالکیت BTC نبوده و به دنبال تغییر قانون در این زمینه هم نیستیم.

دستمزدها در سطحی سالم و پایدارتر قرار دارند.

تنشهای ژئوپلیتیکی همچنان به عنوان یکی از ریسکهای موجود مطرح است

ما به چند ماه تغییر در شاخصهای تورم بیش از حد واکنش نشان نمیدهیم.

پیشبینی وضعیت اقتصادی در سه سال آینده با عدم قطعیت بالایی همراه است.

ما به نرخ تورم بالاتر از ۲ درصد رضایت نخواهیم داد.

به نظر نمیرسد افزایش نرخ بهره در سال آینده یک نتیجه محتمل باشد.

عبارت «میزان و زمانبندی» در بیانیه پولی نشان میدهد که ما در نقطهای قرار داریم یا نزدیک به جایی هستیم که چرخه کاهش نرخ بهره کندتر میشود.

ریسکها و عدم قطعیتهای مربوط به تورم همچنان در سطوح بالاتری قرار دارند.

ما بر این باوریم که سیاست پولی همچنان به شکل قابل توجهی محدودکننده است.

معتقدیم که اقتصاد در شرایط بسیار خوبی قرار دارد و سیاستهای اتخاذ شده نیز مناسب هستند.

دلیل کاهش کندتر نرخ بهره، رشد اقتصادی قویتر و کاهش بیکاری است؛ تورم بالاتر در سال جاری و سال آینده نیز از عوامل موثر بر مسیر کندتر کاهش نرخ بهره است.

برخی از مقامات گامهایی برداشتهاند و اثرات مشروط سیاستهای آینده را در پیشبینیهای خود گنجاندهاند.

تسهیل تدریجی سیاست پولی ممکن است به طور غیرضروری به تضعیف اقتصاد و اشتغال منجر شود.

امروز نرخ بهره را کاهش دادیم و به سطحی خنثیتر حرکت کردهایم.

در حال حاضر، موضع سیاست پولی به طور قابل توجهی کمتر محدودکننده شده است.

پیشبینیهای سیاستگذاران برای نرخ بهره در سال آینده بالاتر رفته که با انتظارات تورمی بالاتر همسو است.

اگر تورم به طور پایدار به سمت 2 درصد حرکت نکند، میتوانیم سرعت کاهش نرخ بهره را کمتر کنیم.

سیاست پولی در موقعیتی مناسب برای مقابله با ریسکها قرار دارد.

به نظر میرسد ریسکهای نزولی در بازار کار کاهش یافتهاند و اشتغال به شکل تدریجی و منظم در حال سرد شدن است.

اشتغال در سطحی پایینتر از میزان لازم برای ثابت نگه داشتن نرخ بیکاری قرار دارد.

من روند کلی تورم را در مسیر مناسب میبینم.

بازار کار به قوت خود باقی است.

فعالیتهای اقتصادی با سرعت قابل توجهی گسترش یافته است.

هزینههای مصرفکننده تابآور بوده و سرمایهگذاری تقویت شده است.

بازار کار منبع فشار تورمی نیست.

ریسکهای دستیابی به اهداف تقریباً در تعادل هستند.

شاخص مخارج مصرف شخصی کل احتمالاً در 12 ماه منتهی به نوامبر 2.5 درصد افزایش یافته است.

در ارزیابی میزان و زمانبندی تعدیلات نرخ بهره آتی، دادههای ورودی، تحولات چشمانداز اقتصادی و توازن ریسکها را مد نظر قرار خواهیم داد.

ریسکهای مرتبط با اهداف تورم و اشتغال تقریباً در حالت متوازن ارزیابی میشوند.

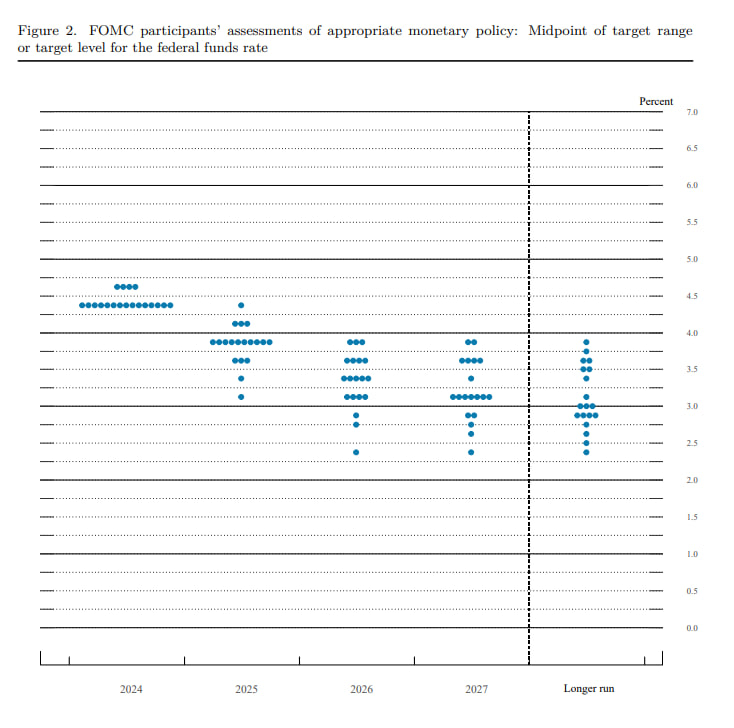

چهار مقام کاهش نرخ بهره به میزان 0.25 درصد یا کمتر را برای سال 2025 پیشبینی کردهاند.

هامک، رئیس فدرال رزرو کلیولند، با کاهش نرخ بهره در نشست اخیر مخالف بود.

بر اساس قیمتگذاری بازار، احتمال عدم تغییر نرخ بهره توسط فدرال رزرو در نشست ژانویه به بالای 90 درصد رسیده است.

همچنین، قیمتگذاری بازار تنها 2 کاهش 0.25 درصدی نرخ بهره در سال 2025 را نشان میدهد.

سیاستگذاران فدرال رزرو پیشبینی میکنند که نرخ بیکاری تا پایان سال ۲۰۲۵ به ۴.۳ درصد برسد که کمتر از پیشبینی ۴.۴ درصدی ماه سپتامبر است.

همچنین، پیشبینی میشود که نرخ تورم شاخص مخارج مصرف شخصی (PCE) تا پایان سال ۲۰۲۵ به ۲.۵ درصد افزایش یابد، در حالی که این رقم در پیشبینی سپتامبر ۲.۱ درصد بود. نرخ هسته این شاخص نیز برای پایان ۲۰۲۵ به ۲.۵ درصد افزایش یافته است، در حالی که در سپتامبر ۲.۲ درصد پیشبینی شده بود.

در مورد رشد اقتصادی، سیاستگذاران انتظار دارند که نرخ رشد تولید ناخالص داخلی (GDP) در سال ۲۰۲۵ به ۲.۱ درصد برسد که اندکی بیشتر از پیشبینی ۲.۰ درصدی سپتامبر است. پیشبینی رشد بلندمدت اقتصادی همچنان بدون تغییر و در سطح ۱.۸ درصد باقی مانده است.

بر اساس پیشبینیهای فدرال رزرو، نرخ بهره در سال 2025 به میزان 0.5 درصد و در سال 2026 نیز به همین مقدار کاهش خواهد یافت.

فدرال رزرو نرخ بهره خود را با یک کاهش 0.25 درصدی به 4.5 درصد رساند.

بر اساس گزارش وال استریت ژورنال، روسیه اقدام به انتقال تسلیحات پیشرفته از سوریه به لیبی کرده؛ تصاویر ماهوارهای نیز نشان میدهند که روسیه در حال جمعآوری تجهیزات نظامی خود در سوریه است.

گزارش هفتگی ذخایر نفت خام اداره اطلاعات انرژی ایالات متحده - Crude Oil Inventories

وزارت دفاع ایالات متحده در گزارش سالانه خود تحت عنوان «قدرت نظامی چین»، اعلام کرد که این کشور طی یک سال اخیر کلاهکهای هستهای خود را از ۵۰۰ به ۶۰۰ واحد افزایش داده است. این افزایش ۲۰ درصدی که از اواسط سال ۲۰۲۳ تا اواسط ۲۰۲۴ رخ داده است، بخشی از برنامهریزی ارتش آزادیبخش خلق (PLA) برای توسعه سریع نیروهای نظامی چین است.

این گزارش همچنین پیشبینی میکند که چین تا سال ۲۰۳۰ به ۱۰۰۰ کلاهک عملیاتی دست یابد. پنتاگون طی سالهای اخیر هشدار داده است که ایالات متحده بهزودی با دو قدرت هستهای همتراز مواجه خواهد شد، زیرا زرادخانه هستهای چین به سطحی نزدیک به آمریکا و روسیه میرسد.

چین با تأیید ضمنی افزایش تسلیحات هستهای خود، نگرانیهای واشنگتن را رد کرده و آن را بهانهای برای دستیابی آمریکا به «برتری استراتژیک مطلق» توصیف کرده است.

بر اساس این گزارش، پیشبینی میشود توسعه تسلیحات هستهای چین حداقل تا سال ۲۰۳۵ ادامه یابد. اما این گزارش برخلاف پیشبینی سال ۲۰۲۲ خود، دیگر اشارهای به احتمال دستیابی چین به ۱۵۰۰ کلاهک تا اواسط دهه آینده نکرده است؛ عددی که به میزان زرادخانه عملیاتی ایالات متحده و روسیه نزدیک خواهد بود.

بر اساس گزارش، نیروی موشکی PLA در حال توسعه موشکهای قارهپیمای جدیدی است که توانمندی نیروهای هستهای این کشور را به شدت تقویت خواهد کرد. با این حال، پنتاگون اعلام کرده که پیشبینی دقیق برنامههای بلندمدت چین با توجه به متغیرهای متعدد، دشوار است.

این گزارش همچنین به وجود «موج جدیدی از فساد» در میان فرماندهان ارشد PLA اشاره کرده است که ممکن است به پیشرفت نابرابر در اهداف مدرنسازی ارتش منجر شده باشد. در نیمه دوم سال ۲۰۲۳، حداقل ۱۵ مقام عالیرتبه نظامی و مدیران صنایع دفاعی چین، از جمله رئیس نیروی موشکی PLA، از سمتهای خود برکنار شدند.

در ماه گذشته، وزارت دفاع چین اعلام کرد که مائو هوآ، یکی از پنج مقام ارشد نظامی چین، تحت تحقیق به دلیل «نقض جدی انضباط» قرار دارد. همچنین، دو وزیر دفاع پیشین چین، وی فنگه و لی شانگفو، نیز به دلیل اتهامات فساد کنار گذاشته شدهاند.

گزارش پنتاگون در حالی منتشر میشود که مقامات آمریکایی منتظر هستند ببینند دونالد ترامپ، رئیس جمهور منتخب، چه رویکردی در قبال چین و تایوان اتخاذ خواهد کرد.

ایالات متحده بر این باور است که شی جینپینگ، رئیس جمهور چین، به ارتش این کشور دستور داده تا توانایی حمله به تایوان را تا سال ۲۰۲۷، همزمان با صدمین سالگرد تأسیس PLA، توسعه دهد. با این حال، مقامات پنتاگون تأکید کردهاند که چنین حملهای «اجتنابناپذیر یا قریبالوقوع» نبوده و آمریکا همچنان دارای بازدارندگی قوی در این زمینه است.

مائو نینگ، سخنگوی وزارت خارجه چین، در ماه اوت اظهار داشت که استراتژی هستهای چین مبتنی بر دفاع از خود بوده و این کشور همواره توانمندیهای هستهای خود را در سطح «حداقل مورد نیاز برای امنیت ملی» نگه داشته است. او همچنین ایالات متحده را عامل اصلی تهدیدات هستهای و ریسکهای استراتژیک جهانی دانست.