با عضویت در خبر نامه یـــــــــوتــــــــو تایــــــــــمز از اخبار بروکرها مطلع شوید

شاخص تولیدی فدرال رزرو نیویورک - Empire State Manufacturing (آوریل)

قیمتهای ماهانه صادرات ایالات متحده - Export Prices (مارس)

واقعی ................... 0.0 درصد

پیشبینی .............. 0.0 درصد

قبلی ...................... 0.1 درصد (به 0.5 درصد اصلاح شد)

قیمتهای ماهانه واردات ایالات متحده - Import Prices (مارس)

واقعی ................... 0.1- درصد

پیشبینی .............. 0.0 درصد

قبلی ...................... 0.4 درصد (به 0.2 درصد اصلاح شد)

بر اساس قیمتگذاری بازار، احتمال کاهش نرخ بهره توسط بانک مرکزی کانادا در جلسه روز چهارشنبه از 40 درصد پیش از انتشار دادههای تورم، اکنون به 50 درصد رسیده است.

موارد شروع به ساخت مسکن کانادا - Housing Starts (مارس)

انجمن املاک کانادا (CREA): فروش مسکن در کانادا در ماه مارس نسبت به فوریه ۴.۸ درصد کاهش یافته است.

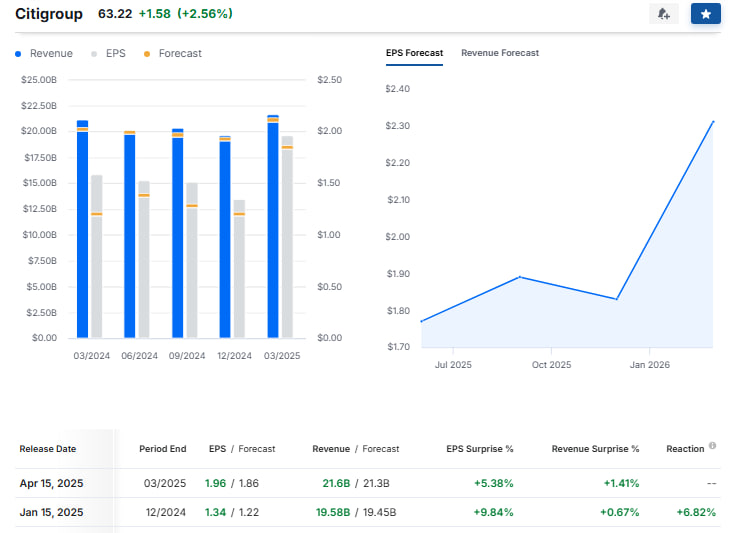

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

کمیسیون بورس و اوراق بهادار آمریکا (SEC) تصمیمگیری درباره صندوق استیکینگ اتریوم شرکت گریاسکیل را به تعویق انداخته و اعلام کرده که رأی نهایی تا ۱ ژوئن صادر خواهد شد.

انویدیا به خاطر انتخابات و تعرفهها تصمیم به اعلام ساخت سرورهای هوش مصنوعی گرفت.

به زودی پیشنهاداتی برای پایان دادن به جنگ اوکراین مطرح میشود.

بازارها پس از سازگاری با تعرفهها عملکرد بسیار قدرتمندی پیدا کردند.

ایران تمایل به مذاکره با ما دارد، اما روش آن را نمیداند؛ نشست دیگری با ایران در روز شنبه برنامهریزی شده است.

ایران نباید سلاح هستهای داشته باشد.

ایران باید از آرزوی دستیابی به سلاح هستهای دست بکشد، زیرا در غیر این صورت، با عواقب شدیدی مواجه خواهد شد.

هدف من حمایت از شرکتهای خودروسازی است, البته، آنها به مقداری فرصت نیاز دارند.

اتحادیه اروپا از خرید محصولات یا خودروهای ما خودداری میکند، پس باید باید برای مذاکره حاضر شود.

چین و ویتنام در حال بررسی راههایی برای آسیب زدن به آمریکا هستند.

بر اساس گزارش جدید فدرال رزرو نیویورک، انتظارات تورمی یکساله از ۳.۱۳ به ۳.۵۸ درصد افزایش یافته است. این افزایش در حالی رخ داده که خانوار نسبت به هزینههای مواد غذایی و اجاره مسکن بیشتر نگران شدهاند.

در کنار این، خوشبینی نسبت به بازار سهام نیز به پایینترین سطح از ژوئن ۲۰۲۲ رسیده است.

همچنین، سهم خانواری که وضعیت مالی خود را نسبت به گذشته بدتر ارزیابی میکنند، به بالاترین سطح از اکتبر ۲۰۲۳ رسیده است. افزون بر این، پاسخدهندگان نسبت به دسترسی به اعتبار، امنیت شغلی و رشد درآمدهای آتی نیز بدبینتر شدهاند.

دویچه بانک اکنون پیشبینی میکند که فدرال رزرو در دسامبر نرخ بهره را ۲۵ نقطهپایه کاهش دهد، در حالی که قبلاً انتظار داشت در سال ۲۰۲۵ هیچ کاهشی صورت نگیرد.

دویچه بانک انتظار دارد فدرال رزرو دو کاهش ۲۵ نقطهپایهای دیگر در سهماهه اول سال ۲۰۲۶ اعمال کند که نرخ بهره ترمینال را به ۳.۵ الی ۳.۷۵ درصد خواهد رساند.

به گزارش شینهوا، شی، رئیس جمهور چین، بار دیگر بر اهمیت روابط راهبردی با ویتنام تأکید کرده و از لزوم مقابله مشترک با «یکجانبهگرایی و زورگویی» سخن گفت. او در اظهاراتی صمیمی، خواستار آن شد که رهبران دو کشور مانند بستگان نزدیک، دیدارهای متقابل منظم داشته باشند.

به گفته شی، چین همواره بازار خود را به روی ویتنام باز نگه داشته و این آمادگی را دارد که همکاریهای اقتصادی دوجانبه را بیش از پیش تقویت کند. همچنین، دو کشور امروز ۴۵ سند همکاری دوجانبه را به امضا رساندند.

رویکرد مرحله به مرحله ترامپ در زمینه تعرفهها برای من امیدوارکننده است.

پیشبینی میکنم حجم زیادی از معاملات ادغام و تملیک در ماههای آینده اتفاق بیفتد.

انویدیا امکانات تولیدی را در آریزونا برای تراشههای بلکول و در تگزاس برای ابررایانههای هوش مصنوعی تخصیص داده است.

انویدیا کارخانههای تولید ابررایانه را در تگزاس احداث میکند؛ تولید انبوه در کارخانههای تگزاس ظرف ۱۲ تا ۱۵ ماه آینده افزایش خواهد یافت.

محدودیتهای مربوط به مواد معدنی کمیاب با دقت فراوان در حال بررسی است.

در کاخ سفید هیچ گونه معامله سودجویانه داخلی انجام نشده است.

کاخ سفید نگران چین است.

تمرکز ما بر نیمههادیهایی است که امنیت ملی را تحت تأثیر قرار میدهند.

گفتوگوهای ما با اتحادیه اروپا درباره تعرفهها به میزان چشمگیری پیشرفت کرده است.

اوپک در گزارش ماهانه جدید خود، پیشبینی رشد تقاضای جهانی نفت برای سالهای ۲۰۲۵ و ۲۰۲۶ را کاهش داده؛ تغییری که به وضوح بازتابدهنده نگرانیها از تداوم جنگ تجاری میان اقتصادهای بزرگ جهان است.

طبق این گزارش، رشد تقاضای جهانی نفت در سال ۲۰۲۵ از ۱.۴۵ به ۱.۳۰ میلیون بشکه در روز کاهش یافته و برای سال ۲۰۲۶ نیز از ۱.۴۳ به ۱.۲۸ میلیون بشکه تنزل پیدا کرده است. این تغییر در حالی اتفاق افتاده که اوپک همزمان پیشبینی رشد اقتصادی جهانی برای سال آینده را نیز کاهش داده و آن از ۳.۱ به ۳ درصد رسانده است.

در حوزه عرضه نیز دادههای ماه مارس نشان میدهد که تولید نفت خام روسیه با کاهش ۱۰ هزار بشکهای به ۸.۹۶۳ میلیون بشکه در روز رسیده که زیر سهمیه تعیین شده در توافق اوپک پلاس قرار دارد.

این در حالی است که قزاقستان با افزایش تولید ۳۷ هزار بشکهای، به ۱.۸۵۲ میلیون بشکه در روز رسیده و از سهمیه خود فراتر رفته است. در مجموع، تولید نفت اوپک پلاس در ماه مارس به طور میانگین ۴۱.۰۲ میلیون بشکه در روز بوده که نسبت به فوریه ۳۷ هزار بشکه کاهش داشته است.

سود هر سهم (EPS)

درآمدزایی فصلی (REVENUE)

گلدمن ساکس در گزارش مالی اخیر خود از افزایش ۱۵ درصدی سود در سهماهه اول سال خبر داد. نوسانات بازار باعث شد درآمد معاملات سهام این بانک سرمایهگذاری به رکوردی جدید برسد و عملکرد بخش اوراق با درآمد ثابت نیز تقویت شود.

بانک مرکزی اروپا احتمال توقف کاهش نرخ بهره را به تعویق انداخت

بانک مرکزی اروپا (ECB) روز پنجشنبه در شرایطی تشکیل جلسه میدهد که بازارهای مالی به دلیل سیاستهای تجاری ترامپ، رئیس جمهور آمریکا، دچار تلاطم شدهاند. ECB که پیشتر نرخ بهره را ۱۵۰ نقطهپایه کاهش داده بود، قصد داشت در آوریل چرخه کاهش نرخها را متوقف کند تا تأثیر سیاستهای انبساطی قبلی را ارزیابی نماید. اما اوضاع اقتصادی از ابتدای آوریل که ترامپ تعرفههای متقابل را علیه شرکای تجاری آمریکا اعمال کرد، به شدت وخیم شده است.

اگرچه هنوز برای ارزیابی تأثیر مستقیم این تعرفهها بر کسب و کارها زود است، اما واکنش بازارها نشان میدهد که سرمایهگذاران ترسیدهاند. از سوی دیگر، ECB با چالش محرکهای مالی بزرگ آلمان نیز مواجه است، چرا که مشخص نیست آیا این محرکها میتوانند از ناحیه یورو در برابر تهدیدهای تجاری ترامپ محافظت کنند یا خیر.

با این حال، به نظر میرسد با کاهش مجدد فشارهای تورمی در ناحیه یورو، کاهش بیشتر نرخ بهره گزینه مطمئنتری برای ECB باشد. معاملهگران پیشبینی میکنند که ECB در جلسه آوریل نرخ بهره را ۲۵ نقطهپایه کاهش دهد و دو کاهش دیگر نیز تا پایان سال در راه باشد.

البته انتظارات انبساطی تأثیر چندانی بر یورو نداشته است، زیرا مازاد تجاری اروپا با سایر کشورها در این دوره پرتلاطم، به یورو ویژگیهای یک دارایی امن بخشیده است. از طرفی با تضعیف دلار آمریکا، یورو به بالای سطح ۱.۱۳ دلار صعود کرده است.

اگر کریستین لاگارد، رئیس ECB، در کنفرانس خبری خود موضعی به شدت انبساطی اتخاذ کند، ممکن است واکنشی نزولی از یورو ببینم؛ در غیر اینصورت، واکنش چندان بعید است. در واقع، ریسک بزرگتر این است که لاگارد با لحنی کمتر از حد انتظار انبساطی، بازارها را ناامید کند.

در بخش دادههای اقتصادی، شاخص ارزیابی انتظارات اقتصادی آلمان روز سهشنبه و برآورد نهایی تورم ناحیه یورو برای مارس روز چهارشنبه منتشر خواهند شد.

آیا بانک مرکزی کانادا کاهش نرخ بهره را متوقف میکند؟

بانک مرکزی کانادا (BoC) یک روز قبل از ECB تصمیم خود را اعلام میکند، اما مشخص نیست که آیا نرخ بهره را کاهش خواهد داد یا خیر. صورتجلسه نشست مارس BoC نشان داد که سیاستگذاران بانک مرکزی کانادا در صورت عدم وجود تعرفههای ترامپ، نرخ بهره را در ۳ درصد ثابت نگه میداشتند. از آن زمان تاکنون تنشهای تجاری تشدید شده است، اما سرمایهگذاران تنها ۴۰ درصد احتمال کاهش ۲۵ نقطهپایهای نرخ بهره را میدهند.

کانادا به طور موقت از تعرفههای ۲۵ درصدی معاف شده است، اما عدم اطمینان درباره سطح تعرفههایی که صادرکنندگان کانادایی در ماهها و سالهای آینده با آن مواجه خواهند شد، میتواند به اقتصاد این کشور فشار وارد کند.

مشکل BoC این است که پیشتر نرخ بهره را در مجموع ۲۲۵ نقطهپایه کاهش داده و از طرفی شاخصهای تورم دوباره روند صعودی گرفتهاند. با توجه به تعرفههای تلافیجویانه کانادا بر برخی کالاهای آمریکایی، احتمالاً تورم در ماههای آینده بیشتر نیز خواهد شد.

به همین دلیل، گزارش تورم کانادا که روز سهشنبه منتشر میشود، به دقت رصد خواهد شد، چرا که احتمال دارد BoC روز بعد نرخ بهره را کاهش دهد. در این صورت، ممکن است دلار کانادا در برابر دلار آمریکا کمی تضعیف شود.

تورم و رشد دستمزدها در انگلستان؛ عوامل کلیدی برای پوند!

پوند در ابتدا از ضعف دلار سود برد، اما با فشار فروش در بازار سهام، روند صعودی آن متوقف شد. علاوه بر فضای ریسکگریزی و نگرانیها درباره تأثیر تعرفهها بر اقتصاد انگلستان، افزایش بازدهی اوراق قرضه دولتی نیز به پوند فشار آورده است، چرا که این امر اجرای سیاستهای انبساطی مالی توسط دولت نخست وزیر استارمر را دشوارتر میکند.

با این حال، عامل اصلی فشار بر پوند، انتظارات از کاهش تهاجمیتر نرخ بهره توسط بانک مرکزی انگلستان در سال جاری است. کاهش ۲۵ نقطهپایهای نرخ بهره در جلسه مه با احتمال ۹۰ درصد قیمتگذاری شده، اما این انتظارات در صورت انتشار دادههای قوی اشتغال و تورم ممکن است تغییر کند.

نرخ تورم انگلستان در فوریه به ۲.۸ درصد کاهش یافت و احتمالاً در مارس کاهش بیشتری خواهد داشت. گزارش تورم روز چهارشنبه منتشر میشود و پیش از آن، دادههای اشتغال روز سهشنبه در کانون توجه قرار خواهند گرفت. رشد دستمزدها به ویژه برای تصمیمگیریهای بانک مرکزی انگلستان تعیینکننده خواهد بود.

رشد اقتصادی چین در محدوده هدف باقی میماند

چین روز چهارشنبه برآورد جدید خود از تولید ناخالص داخلی را منتشر میکند. اقتصاد چین در سهماهه چهارم ۲۰۲۴ رشد ۵.۴ درصدی داشت، اما پیشبینی میشود این رقم در سهماهه اول ۲۰۲۵ به ۵.۱ درصد کاهش یابد.

دادههای تولید صنعتی و خرده فروشی مارس نیز در همان روز منتشر خواهند شد. احتمالاً این دادهها واکنش چندانی در بازار ایجاد نخواهند کرد، زیرا سرمایهگذاران بیشتر نگران نحوه مقابله چین با تهدیدهای تجاری ترامپ هستند.

با توجه به تعرفههای ۱۲۵ درصدی بر صادرات چین و تعرفههای مشابه بر کالاهای آمریکایی، حجم تجارت بین دو اقتصاد بزرگ جهان در ماههای آینده به شدت کاهش خواهد یافت. بنابراین، دولت چین ممکن است در کنفرانس خبری تولید ناخالص داخلی، از محرکهای جدیدی برای تقویت مصرف داخلی خبر دهد.

اشتغال استرالیا و تورم نیوزیلند و ژاپن

دلار استرالیا در صورت اعلام محرکهای جدید توسط چین، بیشترین بهره را خواهد برد. در حالی که احتمال کاهش نرخ بهره توسط بانک مرکزی استرالیا در ۲۰ مه افزایش یافته، گزارش اشتغال روز پنجشنبه ممکن است تأثیر چندانی بر این انتظارات نداشته باشد.

دلار نیوزیلند نیز نوسانات زیادی را تجربه کرده است. اما تمرکز بازار روز پنجشنبه بر دادههای تورم فصلی خواهد بود. بانک مرکزی نیوزیلند اخیراً نرخ بهره را به ۳.۵ درصد کاهش داده و کاهش ۲۵ نقطهپایهای دیگر در مه نیز کاملاً محتمل شده است.

ژاپن نیز روز جمعه دادههای تورم خود را منتشر میکند. اگر این دادهها نشان دهند که تورم در ژاپن به سرعت کاهش نمییابد، ین ممکن است به رشد در برابر دلار ادامه دهد.

آیا دادههای آمریکا تحتالشعاع تنشهای تجاری قرار میگیرند؟

در نهایت، دادههای خرده فروشی آمریکا که روز چهارشنبه منتشر میشوند، میتوانند امیدواری به عدم وقوع رکود را بالا ببرند. پیشبینی میشود خرده فروشی در مارس ۱.۳ درصد رشد داشته باشد.

شایان ذکر است بازارهای غربی روز جمعه به مناسبت عید پاک تعطیل خواهند بود.

سیاستهای دولتی اثرگذار بوده، اما اقتصاد را به رکود تورمی نکشانده است.

برای جلوگیری از رکود تورمی، باید به اهداف تورمی و اشتغال برسیم؛ البته، نباید به تک دادهها حساسیت بیش از حد نشان داد.

شاخصهای ذهنی ضعیف شدهاند، اما آمار عینی هنوز خوب است.

نظرسنجیها بدبینانه هستند، اما انتظارات تورمی در سطح مناسبی تثبیت شدهاند و هزینهها هنوز بالاست

اگرچه ابهامات سیاستهای تعرفهای کاهش یافته، اما پاسخ جهانی به این سیاستها نگرانکننده است.

شرکتها با ذخیرهسازی زودتر، خود را برای تعرفهها آماده میکنند.

طبق گزارش نیویورک تایمز، مذاکرات میان ایالات متحده و اوکراین درباره توافق منابع معدنی دوباره از سر گرفته شده است. دونالد ترامپ، رئیس جمهور آمریکا، این توافق احتمالی را به عنوان راهی برای بازگرداندن بخشی از کمکهای قبلی ایالات متحده به اوکراین تلقی میکند. در همین راستا، یک هیأت اوکراینی روز جمعه به واشنگتن سفر کرده تا مذاکرات تازهای را پیرامون این توافق آغاز کند.

این توافق که در مرحله بررسیهای فنی قرار دارد، به ایالات متحده امکان خواهد داد تا سهم قابل توجهی از منابع طبیعی اوکراین، به ویژه مواد معدنی کلیدی، را در اختیار بگیرد. طبق اظهارات مقامهای اوکراینی، این مذاکرات در سطح کارشناسی برگزار میشود و هنوز مقامات ارشد دو کشور در آن دخالت مستقیم ندارند.

در شرایطی که جهان بیش از پیش به سمت رقابت بر سر منابع حیاتی مانند لیتیوم، نیکل و سایر فلزات نادر میرود، چنین توافقی میتواند مزیتی راهبردی برای ایالات متحده باشد. از سوی دیگر، برای اوکراین که هماکنون درگیر جنگ و بازسازی است، این توافق میتواند ابزاری برای تأمین سرمایه و حمایتهای بیشتر غربی تلقی شود؛ هرچند برخی ناظران آن را نوعی واگذاری امتیاز نیز میدانند.

اثرات تعرفهها ممکن است چندین فصل یا سال طول بکشد تا در اقتصاد نمایان شود.

عدم قطعیت ناشی از اعلام تعرفهها یک مانع برای رشد اقتصادی است.

تعرفهها فعالیت اقتصادی را کاهش میدهند، زیرا شرکتها زنجیره تأمین را بازنگری میکنند و مصرفکنندگان با قیمتهای بالاتر مواجه هستند.

«هوش مصنوعی میتواند محرک قوی برای بهرهوری باشد.

گر انتظارات تورمی از کنترل خارج شوند، باید اولویت را به مبارزه با تورم بدهیم.

اکنون سناریوی محتمل، تورم بالاتر و بازار کار ضعیفتر است.

به طور کلی، شرایط مالی سختتر شده است؛ اگر این وضعیت برای چند ماه ادامه یابد، بر فعالیت اقتصادی تأثیر خواهد گذاشت.

رشد اقتصادی امسال به حدود ۱ درصد کاهش خواهد یافت و نرخ بیکاری به ۴.۵ تا ۵ درصد افزایش مییابد.

من کاملاً متعهد به بازگرداندن تورم به ۲ درصد هستم.

سوال کلیدی این است که آیا تورم بالا به سال ۲۰۲۶ کشیده میشود یا خیر.

اقتصاد با عدم قطعیت بسیار بالایی مواجه است؛ تعرفهها و مسائل تجاری از عوامل اصلی عدم قطعیت بالا هستند.

طیف غیرمعمول گستردهای از پیامدهای احتمالی برای اقتصاد وجود دارد؛ اما سیاست پولی فعلی فدرال رزرو برای شرایط پیش رو مناسب است.

سیاست پولی کمی محدودکننده کاملاً مناسب است، زیرا به فدرال رزرو فضای مانور برای واکنش میدهد.

اقتصاد سال را با پایههای قوی آغاز کرد و انتظارات تورمی بلندمدت تثبیت شدهاند.

بر اساس قیمتگذاری بازار، معاملهگران معتقدند فدرال رزرو در سال جاری نرخ بهره خود را سه بار کاهش خواهد داد و اولین کاهش در ژوئن اعمال میشود.

باید ببینیم آیا تورم زودگذر امروز، به تورم پایدار فردا تبدیل میشود یا خیر.

شرکتها از افزایش قیمتهای خود خبر میدهند، اما میگویند مشتریان نسبت به قیمتها حساستر شدهاند.

برای اجرای یک سیاست پولی کارآمد که همزمان به اشتغال کامل و ثبات قیمتها بپردازد، انتظارات تورمی باید به خوبی مهار شوند.

مقابله با تورم پایدار ناشی از تعرفهها ضروری است.

این احتمال وجود دارد حتی در شرایطی که بازار کار ضعیفتر شود، تورم افزایش یابد.

ریسکهای نزولی برای رشد و اشتغال افزایش یافته و موانع قابل توجهی پیش روی بازار کار وجود دارد.

بانکها از کاهش تقاضا برای وام، تضعیف پرتفوی وامهای مصرفی و شرایط دشوار بخش کشاورزی خبر میدهند.

برآورد ابتدایی شاخص احساسات مصرفکننده دانشگاه میشیگان - Consumer Sentiment (آوریل)

برآورد ابتدایی انتظارات تورمی یکساله دانشگاه میشیگان - Inflation Expectations (آوریل)

برآورد ابتدایی انتظارات تورمی پنجساله دانشگاه میشیگان - Inflation Expectations (آوریل)

نسبت مصرفکنندگانی که انتظار دارند نرخ بیکاری در سال آینده افزایش یابد، به بالاترین سطح از سال 2009 رسیده است.

یکی از مسائل مهمی که باید برای سیاستگذاران ایالات متحده نگرانکننده باشد، تغییر الگوی واکنش بازار در بحرانهاست. در بحرانهای قبلی، ایالات متحده از مزیت یک مرکز مالی جهانی برخوردار بود، به طوری که در مواقع بحران، بازارها به سمت اوراق خزانهداری بلندمدت میرفتند که باعث کاهش هزینههای استقراض میشد. این ویژگی به عنوان یک پوشش ریسک طبیعی در برابر اخبار منفی عمل میکرد. این چیزی بود که در اوایل بحران مالی جهانی دیده شد؛ جایی که با وجود بحران در بانکهای ایالات متحده و سقوط قیمتهای مسکن، بازدهی اوراق خزانه کاهش یافت.

اما این الگو در بحرانهای اخیر مانند بحران کرونا و جنگ تعرفهها تغییر کرده است. این بار، به جای آنکه مردم به سمت اوراق خزانه هجوم ببرند، فروش اوراق به دلیل فشارهای ناشی از معاملات مشتقه و معاملات مبنایی اتفاق افتاده است. در واقع، کسانی که در ابتدای بحران کرونا یا جنگ تعرفهها به خرید اوراق خزانه روی آورده بودند، اکنون با ضررهای سنگینی روبهرو شدهاند.

این تغییر در واکنش بازار نشان میدهد که ممکن است در بحرانهای آینده، دیگر خرید اوراق خزانه به عنوان یک راهحل مطلوب در نظر گرفته نشود. این مسئله برای سیاستگذاران ایالات متحده یک چالش جدی ایجاد میکند، چرا که دیگر نمیتوان به کاهش طبیعی نرخ بهره از طریق خرید اوراق خزانه در زمان بحران اعتماد کرد. در عوض، ممکن است با فشارهای بیشتری برای فروش اوراق مواجه شویم که میتواند به افزایش بازدهی و کاهش نقدینگی منجر شود.

این تغییر در الگوی واکنش بازار به این معنی است که فدرال رزرو باید آماده باشد تا در بحرانهای آینده به راهحلهای جدیدی مانند خرید مجدد اوراق خزانه به طور نامحدود (QE) روی آورد، هرچند که هزینههای این اقدامات در آینده بسیار بالاتر از قبل خواهد بود. در حال حاضر، بسیاری از تحلیلگران بر این باورند که پنجره فرصت برای اقدامات پیشگیرانه بسته شده و فدرال رزرو ممکن است در آینده مجبور شود وارد اقداماتی مشابه آنچه در بحرانهای قبلی انجام داده، شود.

فدرال رزرو احتمالاً با وجود تورم پایدار و سرسخت که به نظر میرسد پایدار است، نرخ بهره را کاهش نخواهد داد.

به گفته یک منبع آگاه، در گفتوگوهای محرمانه ساعات قبل از اعلام تعرفههای تلافیجویانه چین، دولت آمریکا به پکن هشدار داد که چنین اقدامی نکند و مجدداً از آنها خواست که تقاضای تماس تلفنی بین شی جینپینگ و ترامپ را بدهند. با این حال، تا امروز هیچ مذاکرهای انجام نشده است.

بر اساس قیمتگذاری بازار، نرخ سپردهگذاری بانک مرکزی اروپا تا دسامبر به ۱.۶۵ درصد، سطحی که پیش از توقف تعرفههای آمریکا مشاهده شد، میرسد.

پیشبینی میکنم تورم امسال به دلیل تعرفهها به بالای ۳ درصد برسد.

تعرفههای سنگینتر، آسیب اقتصادی شدیدتری دارد.

سهماهه اول را با اقتصاد پایدار شروع کردیم، اما روابط تجاری با چین عاملی کلیدی برای رشد اقتصادی است.

تصمیمات تعرفهای اهمیت بالایی دارد.

بازارها عملکرد مطلوبی دارند.

کسب و کارها ترجیح میدهند منتظر بمانند، زیرا تعرفهها به تورم دامن میزنند.

احتمال رکود وجود دارد.

زمان دقیق اثر تعرفهها بر تورم نامشخص است.

انتظارات تورمی بلندمدت ترکیبی از عوامل مختلف است.

به نظر میرسد فدرال رزرو مجبور باشد نرخ بهره را بیشتر ثابت نگه دارد.

تغییرات ماهانه شاخص قیمت تولیدکننده ایالات متحده - Producers Price Index (مارس)

تغییرات ماهانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (مارس)

واقعی ................... 2.7 درصد

تغییرات سالانه شاخص قیمت تولیدکننده خالص ایالات متحده - Core Producers Price Index (مارس)

در فضای پرتنش تجاری این روزها، پیتر ناوارو، مشاور تجاری کاخ سفید، در اظهاراتی جدید تأکید کرده که مذاکرات کنونی ایالات متحده با سایر کشورها کاملاً با دوران نخست ریاست جمهوری ترامپ متفاوت است. به گفته او، ترامپ شخصاً به عنوان مذاکرهکننده ارشد در جریان مذاکرات حضور دارد و رویکرد جدید دولت او، بیشتر بر عدالت و توازن تجاری متمرکز است.

ناوارو همچنین اعلام کرد که مذاکرات با کشورهای متحدی مانند استرالیا، بریتانیا، ژاپن و کره جنوبی، در جریان است. به گفته منابع آگاه، نخستین توافق تجاری جدید بین آمریکا و یکی از این کشورها تنها چند هفته با امضا فاصله دارد.

در همین حال، یکی از خبرنگاران فاکس نیوز در شبکه اجتماعی ایکس گزارش داده که ترامپ روز گذشته در گفتوگویی خصوصی به او گفته: «فکر میکنم توافق بسیار نزدیک است، اما باید توافقی باشد که ما آن را دوست داشته باشیم.»

ترامپ همچنین ادعا کرده که حدود ۷۵ کشور به طور رسمی به آمریکا مراجعه کردهاند تا درباره تعرفهها و موانع غیرتعرفهای که بر صادرات کالاهای آمریکایی تأثیر میگذارند، مذاکره کنند. این ادعا نشان میدهد که سیاست فشار حداکثری دولت او ممکن است باعث باز شدن درهای جدیدی برای مذاکرات دوجانبه شود؛ هرچند بسیاری از منتقدان این سیاست را عاملی برای بیثباتی جهانی در تجارت میدانند.