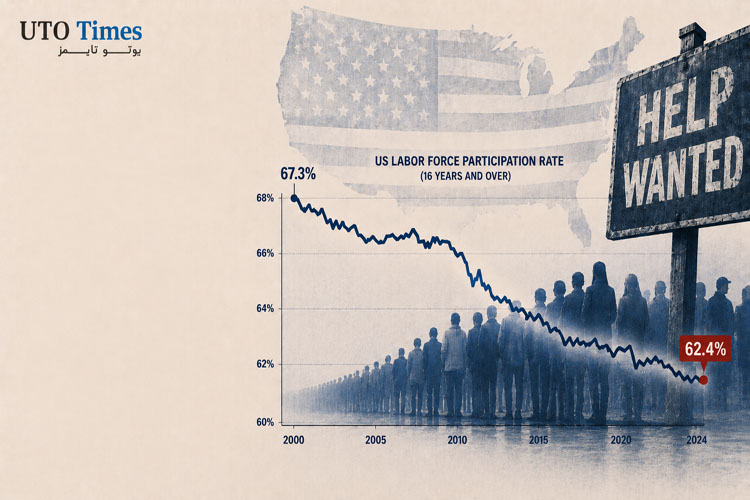

ضعف بازار کار آمریکا و چالش فدرال رزرو

در یک نگاه افزایش اشتغال آمریکا در ژوئن بهشدت کمتر از انتظار و تنها ۵۷ هزار نفر ثبت شد کاهش نرخ بیکاری به ۴.۲٪ ناشی از خروج نیروی کار از

در یک نگاه افزایش اشتغال آمریکا در ژوئن بهشدت کمتر از انتظار و تنها ۵۷ هزار نفر ثبت شد کاهش نرخ بیکاری به ۴.۲٪ ناشی از خروج نیروی کار از

در یک نگاه دادههای اشتغال آمریکا در ژوئن با رشد تنها ۵۷ هزار شغل و بازبینی نزولی آمار ماههای قبل، نشانهای از تضعیف روند بازار کار را نشان میدهد.

خروج نیروی کار از بازار کار همچنان ادامه دارد. با وجود نقاط قوت فراوان اقتصاد آمریکا، این نمودار یکی از نگرانکنندهترین شاخصهای آن را نشان میدهد. در یک نگاه

رئیس جدید فدرال رزرو، کوین وارش، همانطور که وعده داده بود، در نشست روز گذشته سینترا تقریباً هیچ نشانهای از دیدگاههای جدید فدرال رزرو ارائه نکرد. او ترجیح داد بازار

درحالیکه همگان منتظرند تا ببینند ژاپن در چه قیمتی ماشه مداخله در بازار ارز را میکشد، توکیو بیسروصدا در حال تغییر کل بازی است. مقامات ژاپنی اینبار بهجای هشدارهای مکرر

برایان موینیهان، مدیرعامل بانک آمریکا، گفت نرخهای بهره بالاتر به معنای رکود اقتصادی نیست، بلکه نشاندهنده تابآوری اقتصاد ایالات متحده و تلاش فدرال رزرو برای کنترل تورم است. او با

طبق نظرسنجی جدید رویترز، یورو در سه ماه آینده در ۱.۱۶ دلار، در شش ماه آینده در ۱.۱۷ دلار و طی یک سال در ۱.۱۸ دلار معامله خواهد شد؛ این

دلار آمریکا همچنان با قدرت معامله میشود و بخش عمده رشد خود از زمان نشست ماه گذشته کمیته بازار آزاد فدرال را حفظ کرده است. اکنون که فدرال رزرو دیگر

تورستن اسلوک، اقتصاددان ارشد شرکت Apollo: انتشار گسترده اوراق بدهی توسط شرکتهای بزرگ فعال در حوزه هوش مصنوعی (Hyperscalers) در حال منحرف کردن تقاضای سرمایهگذاران از اوراق خزانهداری آمریکا و

انتظار میرود سخنان مقامات بانک مرکزی اروپا (ECB) در نشست سینترا به طور کلی از انتظارات بازار برای یک افزایش دیگر نرخ بهره در سال جاری حمایت کند؛ موضوعی که

فعالیت کارخانهای چین در ژوئن دوباره به محدوده رشد بازگشت؛ اما موتور این احیا نه تقاضای داخلی، بلکه موج جهانی سرمایهگذاری در هوش مصنوعی است. شاخص رسمی مدیران خرید بخش

در یک نگاه فدرال رزرو با تغییر رویکرد ارتباطی خود، بازارها را بیش از گذشته به دادههای اقتصادی وابسته کرده است. تورم همچنان مهمترین دغدغه سیاستگذاران است و بخشی از

بانک بانک آمریکا پیشبینی میکند اقتصاد آمریکا در ماه ژوئن ۱۱۰ هزار شغل جدید ایجاد کرده باشد؛ برآوردی که بر پایه تداوم استحکام بازار کار انجام شده است. این بانک

شرکت مدیریت دارایی آموندی (Amundi) انتظار دارد فدرال رزرو در ماههای آینده نرخهای بهره را بدون تغییر حفظ کند. این شرکت پیشبینی میکند در صورت ادامه کاهش تورم، احتمال کاهش

دویچه بانک در آخرین گزارش خود به معاملهگران فارکس هشدار داده که اگرچه مدلهای بازبینی دارایی نشان میدهند جریانهای نقدینگی در پایان ماه و پایان سهماهه دوم به نفع دلار

داستان این روزهای ین ژاپن و دلار آمریکا، به فاز فوقالعاده حساسی رسیده است. قیمت دلار به مرز ۱۶۲ ین هجوم برده و تمام معاملهگران فارکس و سرمایهگذاران بازار جهانی،

بازارهای مالی در هفته جاری بیش از هر چیز بر دادههای اقتصادی آمریکا متمرکز خواهند بود. اگرچه انتظار میرود گزارش اشتغال غیرکشاورزی آمریکا (NFP) برای سومین ماه متوالی بالاتر از

در هفتهای که نگاه معاملهگران به تنشهای ژئوپلیتیکی، سیاستهای بانکهای مرکزی و آینده نرخ بهره دوخته شده بود، پول هوشمند بیسروصدا در حال بازچینی سبد سرمایهگذاری خود بود. آخرین گزارش

در یک نگاه قدرت دلار آمریکا بر بازارها سایه انداخته است؛ زیرا موضع انقباضی فدرال رزرو، اثر تحولات ژئوپلیتیکی و کاهش قیمت نفت را تحتالشعاع قرار داده است. هفته انتشار

بانک یوبیاس (UBS) انتظار دارد دلار آمریکا در نیمه دوم سال ۲۰۲۶ تقویت شود؛ این روند تحت تأثیر نرخهای بهره بالاتر و تابآوری اقتصاد آمریکا خواهد بود. این بانک پیشبینی

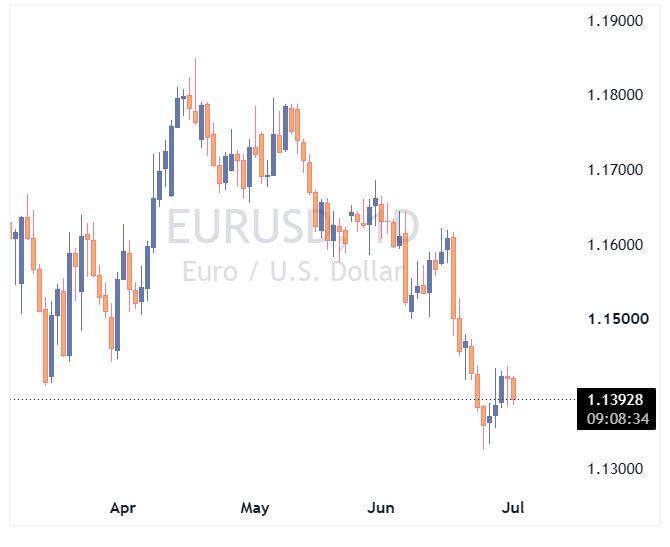

در بازار ارزهای جهانی، جفتارز EURUSD این روزها شرایط حساسی دارد. اگر این بازار را دنبال میکنید، حتماً دیدهاید که قیمت دوباره به مرزهای کلیدی خود برگشته است؛ مرزهایی که

با وجود ادامه نااطمینانی در فضای ریسک بازار، دلار آمریکا نتوانسته از اصلاح اخیر بازارهای سهام آسیا بهرهبرداری کند. این موضوع با دیدگاه ما همخوانی دارد که بخش زیادی از

انتظارات تورمی به نزدیکی هدف ۲ درصدی فدرال رزرو کاهش یافته است؛ موضوعی که تا حدی ناشی از افت قیمت نفت بوده است. با این حال، بازارها همچنان حداقل یک

بانک آمریکا (BofA Global Research) پیشبینی میکند بانک انگلستان (BoE) در سال ۲۰۲۶ نرخ بهره را بدون تغییر نگه دارد؛ این در حالی است که پیشبینی قبلی شامل دو افزایش

آرامتر شدن فضای بازارهای مالی به برخی ارزها فرصت داده تا در برابر دلار قدرتمند آمریکا کمی نفس بکشند. اگر ثبات در احساسات بازار ادامه پیدا کند، دادههای اقتصادی و

آشفتگی در بازار سهام به شتاب صعودی دلار آمریکا افزوده است؛ حرکتی که علاوه بر نگرانیهای بازار سهام، از اظهارات انقباضی مقامات فدرال رزرو نیز حمایت میشود. در اروپا، فیلیپ

شاید شما هم در روزهای گذشته شنیده باشید که بازار با هیجان زیادی روی افزایش دوباره نرخ بهره توسط فدرال رزرو شرطبندی کرده است؛ اما بانک بزرگ UBS در آخرین

بانک UBS اعلام کرد بازارها بهطور فزایندهای در حال قیمتگذاری برای افزایش نرخ بهره از سوی فدرال رزرو هستند، بهطوری که بازارهای پیشبینی احتمال سیاستهای انقباضیتر را بالا بردهاند. با

بازار فارکس در آغاز هفته با افزایش تقاضا برای دلار همراه شده است. در حالی که معاملهگران چشمانتظار سخنرانی مقامات فدرال رزرو هستند، احتمال مداخله ارزی ژاپن برای حمایت از

در یک نگاه استعفای کییر استارمر، نخستوزیر بریتانیا، نوسان محدودی ایجاد کرد اما پوند از فوریه تاکنون ۳ درصد ارزش خود را در برابر دلار از دست داده است. تمرکز