تنش خاورمیانه دلار را تقویت کرد؛ آیا فدرال رزرو دوباره انقباضیتر میشود؟

تشدید درگیریهای نظامی میان آمریکا و ایران و جهش قیمت نفت، برخلاف بازار اوراق قرضه، واکنش چندان شدیدی در بازار فارکس ایجاد نکرده است. با این حال، اگر قیمت نفت

تشدید درگیریهای نظامی میان آمریکا و ایران و جهش قیمت نفت، برخلاف بازار اوراق قرضه، واکنش چندان شدیدی در بازار فارکس ایجاد نکرده است. با این حال، اگر قیمت نفت

شاخص قیمت تولیدکننده چین (PPI) در ژوئن ۴.۱٪ نسبتبهسال قبل رشد کرده—چهارمین افزایش متوالی و بالاترین سطح از ژوئیه ۲۰۲۲—در حالیکه شاخص قیمت مصرفکننده (CPI) با افت به ۱.۰٪ نشان

بازارهای پیشبینی Kalshi اکنون با احتمال بیشتری روی این سناریو حساب میکنند که اقدام بعدی فدرال رزرو افزایش نرخ بهره باشد، نه کاهش آن. بهای نفت برنت پس از آنکه

بازارها در حال حاضر تنشهای دوباره میان آمریکا و ایران را چندان جدی نگرفتهاند و احتمال زیادی وجود دارد که امروز تمرکز اصلی معاملهگران بر دادهها و تحولات اقتصاد کلان

در یک نگاه به گفته استراتژیست دویچه بانک، مالیکا ساچدوا، ترکیب تأمینمالی کسری خارجی آمریکا از بدهی دولتی به سمت جریانهای سهامی خرد در حال چرخش است. این چرخش دلار

تصمیم دادگاه درباره اینکه آیا مارین لوپن اجازه حضور در انتخابات را خواهد داشت یا خیر، اگرچه پیامدهای مهمی برای سیاست فرانسه دارد، اما احتمالاً اثر محدودی بر بازارهای مالی

دادههای ضعیفتر دستمزد در ژاپن احتمالاً مسیر افزایش نرخهای بانک مرکزی ژاپن (BOJ) را تغییر نمیدهد، اما ضعف ین و رشد بازدهی اوراق قرضه ژاپن (JGB) میتواند ریسکهای جهانی ایجاد

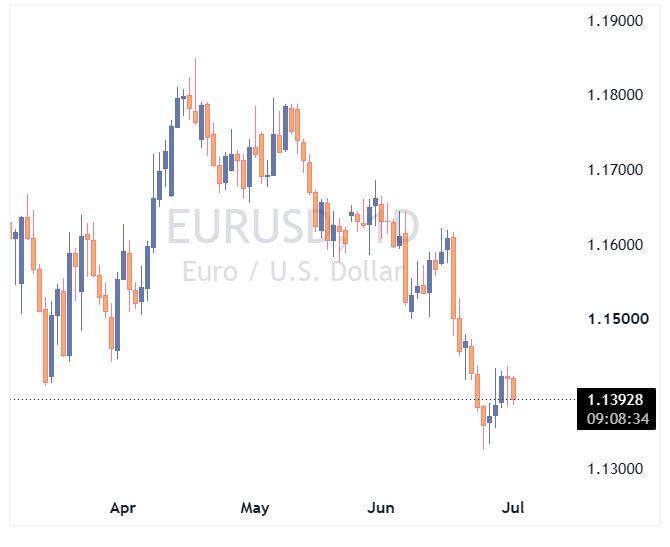

پس از ماهها فشار سنگین روی ارز مشترک اروپایی، نشانههایی از بازگشت خریداران به چشم میخورد. جفتارز یورو به دلار (EURUSD) که تحت تأثیر بحرانهای انرژی و کاهش انتظارات برای

بازارهای مالی جهانی این روزها در حال هضم یک معادله دو مجهولی بزرگ هستند: از یک طرف صندلی ریاست فدرال رزرو صاحب جدیدی پیدا کرده و از طرف دیگر قیمت

انتشار گزارش نسبتاً ضعیف اشتغال آمریکا در ماه ژوئن در روز پنجشنبه، نتوانست آسیب چندانی به دلار وارد کند. انتظار میرود دلار در هفته جاری نیز همچنان از حمایت برخوردار

پس از افت چشمگیر ارزش ارز ساموراییها، بانک بزرگ گلدمن ساکس با یک پیشبینی جنجالی بازار را تکان داد و به یکی از سرسختترین پیشبینان سقوط ین در والاستریت تبدیل

در یک نگاه تولید ناخالص داخلی، ثروت خانوار و سود شرکتهای آمریکایی در سهماهه اول ۲۰۲۶ به رکورد تاریخی رسیدند. رشد بهرهوری و سرمایهگذاری در فناوریهای پیشرفته، آمریکا را در

در یک نگاه دلار آمریکا پس از انتشار گزارش NFP افت کرد، اما بازارها همچنان انتظار دارند فدرال رزرو تا پایان سال نرخ بهره را افزایش دهد. شاخص PMI خدماتی

ضعیفتر از انتظار بودن آمار اشتغال آمریکا باعث تضعیف دلار شده است، اما از دید ما این موضوع بهتنهایی برای ادامه افت دلار کافی نیست. انتظار داریم شاخص دلار آمریکا

اگر پیگیر وضعیت طلا هستید، احتمالاً میدانید که این فلز گرانبها در ماههای گذشته زیر فشار شدید ترس از افزایش نرخ بهره بود و حتی تا کف قیمتی هشت ماهه

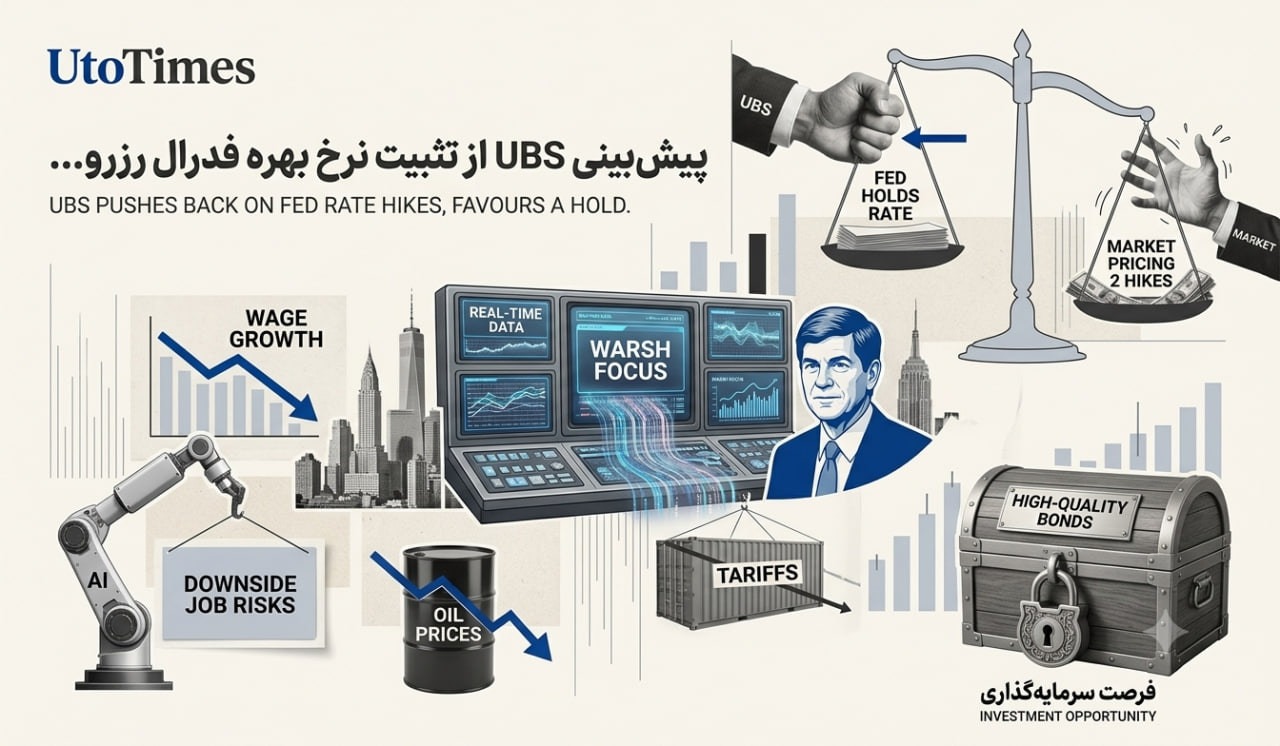

در حال حاضر معاملهگران بازار پیشبینی میکنند که فدرال رزرو طی ۱۲ ماه آینده، حدود دو مرحله نرخ بهره را افزایش دهد. اما بانک UBS این پیشبینی را بیش از

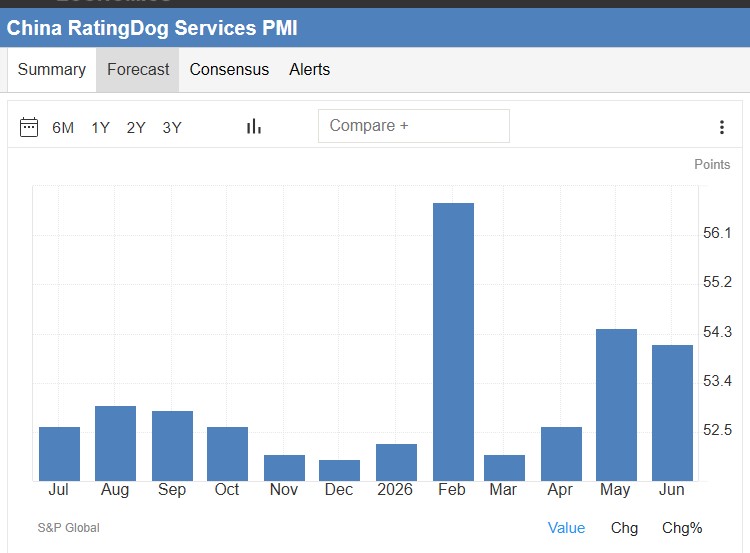

رشد بخش خدمات چین در ژوئن کمی آهسته شد، اما گسترش فعالیت همچنان قوی باقی ماند؛ در حالیکه سفارشات صادراتی به بالاترین سطح ۲۰ ماهه رسید و قدرت قیمتگذاری شرکتها

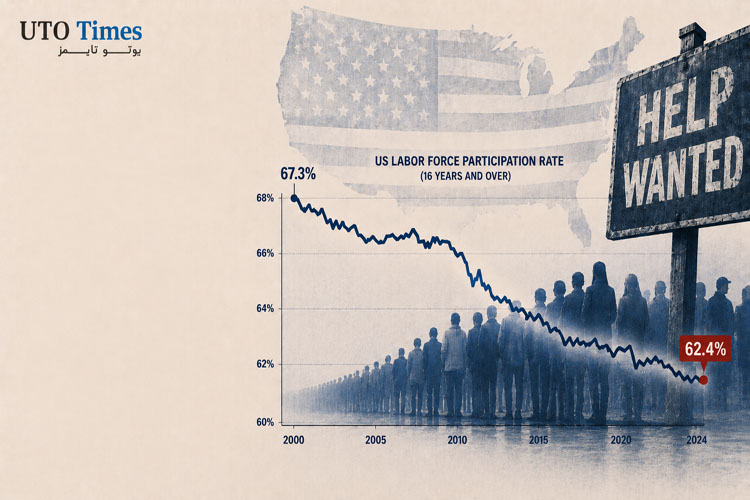

در یک نگاه افزایش اشتغال آمریکا در ژوئن بهشدت کمتر از انتظار و تنها ۵۷ هزار نفر ثبت شد کاهش نرخ بیکاری به ۴.۲٪ ناشی از خروج نیروی کار از

در یک نگاه دادههای اشتغال آمریکا در ژوئن با رشد تنها ۵۷ هزار شغل و بازبینی نزولی آمار ماههای قبل، نشانهای از تضعیف روند بازار کار را نشان میدهد.

خروج نیروی کار از بازار کار همچنان ادامه دارد. با وجود نقاط قوت فراوان اقتصاد آمریکا، این نمودار یکی از نگرانکنندهترین شاخصهای آن را نشان میدهد. در یک نگاه

رئیس جدید فدرال رزرو، کوین وارش، همانطور که وعده داده بود، در نشست روز گذشته سینترا تقریباً هیچ نشانهای از دیدگاههای جدید فدرال رزرو ارائه نکرد. او ترجیح داد بازار

درحالیکه همگان منتظرند تا ببینند ژاپن در چه قیمتی ماشه مداخله در بازار ارز را میکشد، توکیو بیسروصدا در حال تغییر کل بازی است. مقامات ژاپنی اینبار بهجای هشدارهای مکرر

برایان موینیهان، مدیرعامل بانک آمریکا، گفت نرخهای بهره بالاتر به معنای رکود اقتصادی نیست، بلکه نشاندهنده تابآوری اقتصاد ایالات متحده و تلاش فدرال رزرو برای کنترل تورم است. او با

طبق نظرسنجی جدید رویترز، یورو در سه ماه آینده در ۱.۱۶ دلار، در شش ماه آینده در ۱.۱۷ دلار و طی یک سال در ۱.۱۸ دلار معامله خواهد شد؛ این

دلار آمریکا همچنان با قدرت معامله میشود و بخش عمده رشد خود از زمان نشست ماه گذشته کمیته بازار آزاد فدرال را حفظ کرده است. اکنون که فدرال رزرو دیگر

تورستن اسلوک، اقتصاددان ارشد شرکت Apollo: انتشار گسترده اوراق بدهی توسط شرکتهای بزرگ فعال در حوزه هوش مصنوعی (Hyperscalers) در حال منحرف کردن تقاضای سرمایهگذاران از اوراق خزانهداری آمریکا و

انتظار میرود سخنان مقامات بانک مرکزی اروپا (ECB) در نشست سینترا به طور کلی از انتظارات بازار برای یک افزایش دیگر نرخ بهره در سال جاری حمایت کند؛ موضوعی که

فعالیت کارخانهای چین در ژوئن دوباره به محدوده رشد بازگشت؛ اما موتور این احیا نه تقاضای داخلی، بلکه موج جهانی سرمایهگذاری در هوش مصنوعی است. شاخص رسمی مدیران خرید بخش

در یک نگاه فدرال رزرو با تغییر رویکرد ارتباطی خود، بازارها را بیش از گذشته به دادههای اقتصادی وابسته کرده است. تورم همچنان مهمترین دغدغه سیاستگذاران است و بخشی از

بانک بانک آمریکا پیشبینی میکند اقتصاد آمریکا در ماه ژوئن ۱۱۰ هزار شغل جدید ایجاد کرده باشد؛ برآوردی که بر پایه تداوم استحکام بازار کار انجام شده است. این بانک