مقدمه

در هفتهای که گذشت، بازارهای مالی شاهد تحولات مهمی بودند که عمدتاً از تصمیمات و اظهارات بانکهای مرکزی تأثیر پذیرفتند. با نزدیک شدن به نشست ماه سپتامبر فدرال رزرو ایالات متحده، توجه بازارها به سیگنالهای اقتصادی و سیاستهای پولی معطوف شده است. اظهارات جروم پاول، رئیس فدرال رزرو، در کنفرانس جکسون هول، نقطه عطفی در بازارهای ارز بود که به تقویت انتظارات کاهش نرخ بهره انجامید. این در حالی است که در اروپا، یورو علیرغم مشکلات اقتصادی داخلی، نسبت به دلار آمریکا عملکرد بهتری داشته و بازارها همچنان نگران تورم و دینامیکهای دستمزد در منطقه یورو هستند. در این مقاله، به تحلیل بازار ارز و سیاستهای پولی ایالات متحده و منطقه یورو پرداخته شده و تأثیرات آنها بر بازارهای مالی بررسی میشود.

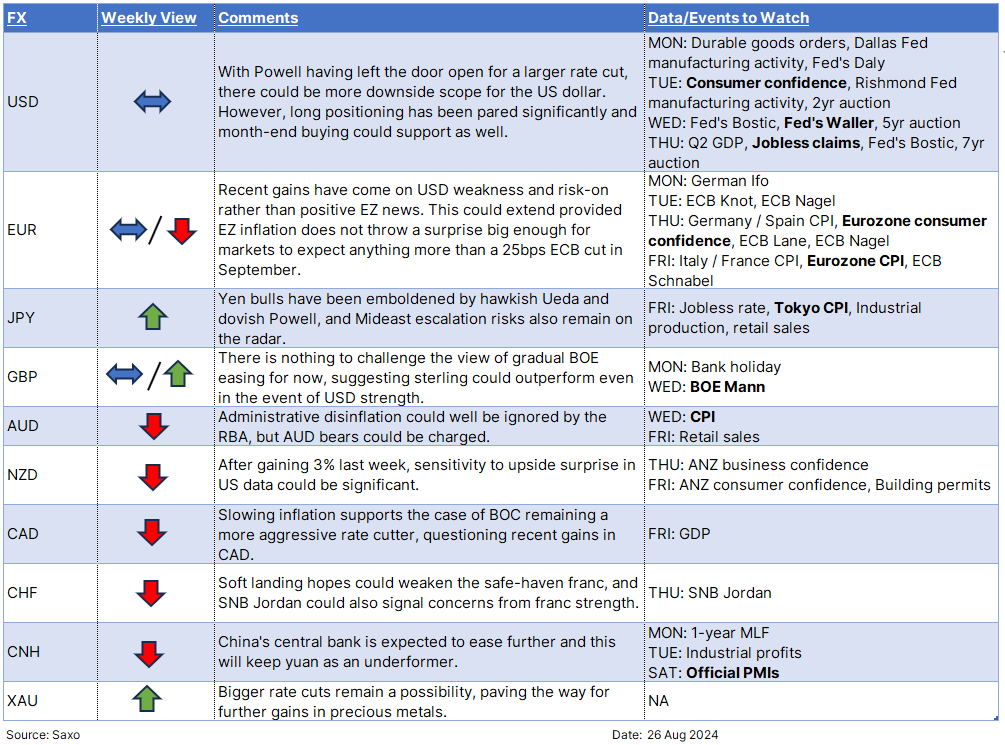

دلار آمریکا: پاول درهای کاهش نرخ بهره را باز نگه داشته است

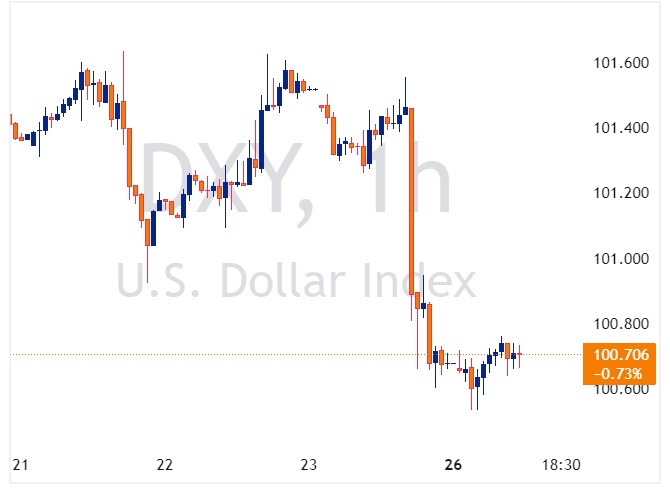

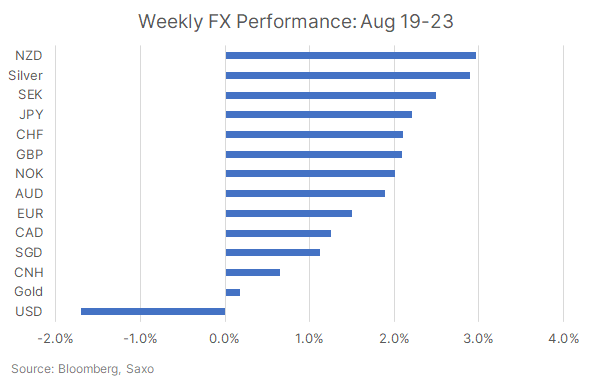

دلار آمریکا در هفته گذشته ضعیفترین عملکرد را در میان ارزهای گروه ده (G-10) داشت. جروم پاول، رئیس فدرال رزرو، در کنفرانس جکسون هول پیام جدیدی در مورد سیاستهای پولی ارائه داد که بر اساس آن، بازارها بر احتمال کاهش نرخ بهره در سپتامبر تأکید کردند. پاول به وضوح اشاره کرد که «زمان کاهش نرخ بهره فرا رسیده است» و حتی درهای کاهش نرخ بهره 50 نقطه پایه (50bps) را نیز باز گذاشت. این در حالی است که سایر اعضای فدرال رزرو به تغییرات تدریجی و آرامتر در سیاستها اشاره کرده بودند. سخنرانی پاول همچنین نشاندهنده حساسیت بیشتری به ضعفهای بازار کار بود و به نظر میرسد که افزایش نرخ بیکاری ممکن است باعث امیدواری بیشتر بازارها به کاهش نرخ بهره 50 نقطه پایه در سپتامبر شود.

در این هفته، برآورد دوم تولید ناخالص داخلی (GDP) برای سهماهه دوم و داده مدعیان اولیه بیکاری (هر دو قرار است در روز پنجشنبه منتشر شوند) از مهمترین شاخصها خواهند بود. در حالی که شاخص هزینههای مصرف شخصی (PCE) برای فدرال رزرو شاخص اصلی تورم است، فدرال رزرو در حال حاضر بیشتر بر روی شاخصهای رشد تمرکز دارد تا تورم. بنابراین، هرگونه سورپرایز قابل توجه در شاخص PCE ممکن است نگرانیها در مورد تورم را دوباره به اوج برساند.

در حالی که درهای باز برای کاهشهای بیشتر نرخ بهره فدرال رزرو میتواند به معنی ضعف بیشتر دلار آمریکا در این هفته باشد، چندین عامل دیگر نیز باید تحت نظر قرار گیرد، از جمله:

- درآمدهای Nvidia که همچنان برای سنتیمنت ریسک کلی مهم است. هر گونه ریسک از کاهش تقاضا یا هزینهها در زمینه هوش مصنوعی میتواند باعث معکوس شدن شدید در سنتیمنت ریسک (ریسک گریزی) و تقویت دلار آمریکا شود.

- ریسک تشدید تنشهای ژئوپلیتیک که همچنان نشاندهنده شاخص مهمی از سنتیمنت ریسک هستند.

- دادههای CFTC نشاندهنده فروش وسیع دلار آمریکا در هفتهی 20 اوت که فضای برای تثبیت کوتاهمدت را نشان میدهد.

- تقاضای پایان ماه برای دلار آمریکا که ممکن است همچنان تأثیرگذار باشد.

یورو: کاهشهای نرخ بهره تهاجمی بعید به نظر میرسد

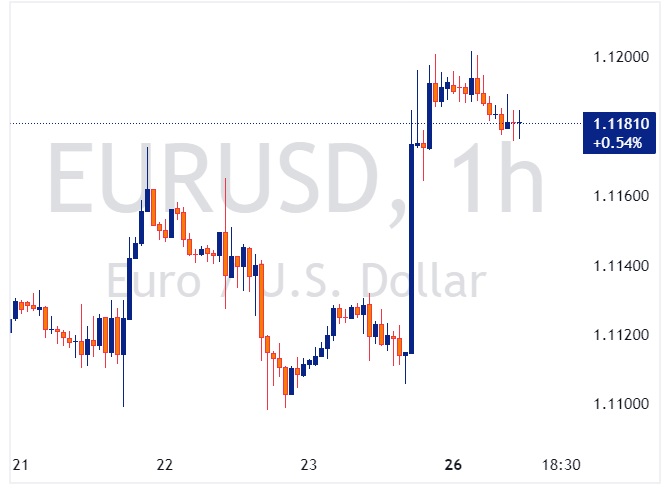

یورو در هفته گذشته باوجود آمار ضعیف PMI از آلمان، عملکرد قابل توجهی داشته است. این موضوع نشاندهنده این است که برخلاف فدرال رزرو، بازارها در حال حاضر بیشتر نگران تورم و دینامیکهای دستمزد در منطقه یورو هستند تا دینامیکهای رشد اقتصادی. در حالی که شاخص دستمزدهای توافقشده بانک مرکزی اروپا (ECB) از 4.7% به 3.6% در سهماهه دوم کاهش یافته است، دادههای دستمزد آلمان نگرانیهای بیشتری را نشان میدهند که ممکن است تورم برای مدتی بالا بماند.

بازارها به نظر میرسند که انتظارات کمتری از کاهش نرخ بهره ECB در نشست سپتامبر دارند و کمتر از سه کاهش کامل نرخ بهره برای امسال قیمتگذاری شده است. دادههای تورم این هفته باید تغییرات قابل توجهی را نشان دهند تا انتظارات را تغییر دهند. به این ترتیب، یورو ممکن است در حال حاضر بیشتر تحت تأثیر حرکات دلار آمریکا باشد تا انتظارات از سیاستهای پولی ECB.

منبع: saxo