قیمت گذاری برای کاهش نرخ بهره بین دو جلسه فدرال رزرو، در پی دادههای بهتر و سخنان آرام بخش مقامات فدرال رزرو تعدیل شده است. با این وجود، عدم قطعیت در مورد مسیر نرخهای سیاست فدرال رزرو همچنان بالا است، بنابراین در اینجا به سناریو پایه موسسه ING در برابر قیمتگذاری بازار و اینکه چگونه سناریوهای جایگزین میتوانند به نتیجه برسند، نگاه میکنیم.

بازارها شرط بندی بر روی کاهش تهاجمی نرخ بهره را کاهش میدهند، اما عدم اطمینان بالا است

دادههای ضعیفتر، تورم ملایمتر، تغییرات ظریف در تفکر فدرال رزرو و گزارش ضعیف اشتغال ماه ژوئیه منجر شد که بازارها بهطور چشمگیری در هفته گذشته شرط بندیهای کاهش نرخ بهره را افزایش دادند. این حرکتها سپس در بازارهای پر تب و تاب تشدید شد، چرا که کاهش معاملات حملی ین منجر به فرار به داراییهای امن شد. در مقطعی، بازار انتظار کاهش نرخ بهره بین جلسات توسط فدرال رزرو را با کاهش نزدیک به 140 نقطه پایهای تا پایان سال جاری داشت. آرامش از آن زمان با قیمتگذاری کمتر از 40 نقطه پایه در روز برای جلسه FOMC در سپتامبر و همچنین کاهش 100 نقطه پایهای از هم اکنون تا پایان سال به بازار بازگشته است. در پی نوسانات بازار در هفته گذشته، مقایسه دیدگاه موسسه ING در مورد آنچه که فدرال رزرو احتمالاً انجام خواهد داد، در مقابل قیمت گذاری بازار، مفید خواهد بود. این موسسه همچنین چند سناریو دیگر را اضافه کرده است – یک سناریو که در آن بازار کار با سرعت بیشتری نسبت به پیشبینی این موسسه بدتر میشود و دیگری که در آن تورم برای مدت طولانیتری بالاتر میماند و ترس از رکود تورمی ایجاد میکند. این برای نشان دادن این نکته است که عدم اطمینان اقتصادی به این معنی است که نوسانات بازار بالا میتواند برای مدتی با ما باقی بماند.

آنچه در بازار در حال حاضر قیمت گذاری می شود

جروم پاول با صدایی نسبتاً داویش در جدیدترین نشست FOMC نشان داد که اطمینان بیشتری وجود دارد که تورم در مسیری پایدار تا 2 درصد قرار دارد، به این معنی که فدرال رزرو میتواند در مورد هدف دوم خود – حداکثر اشتغال در ایالات متحده بیشتر فکر کند. گزارش اشتغال ضعیف بعدی که نرخ بیکاری به 4.3 درصد رسید، به این روایت منجر شد که فدرال رزرو در پشت منحنی قرار دارد و برای جلوگیری از رکود و رسیدن به هدف خود که فرود نرم (Soft-landing) است، باید نرخهای بهره را با شدت بیشتری کاهش دهد. همانطور که بازار در حال حاضر وضعیت را ارزیابی میکند، فدرال رزرو امسال 100 نقطه پایه کاهش نرخ بهره خواهد داشت و نرخ بهره فدرال رزرو تا اواسط سال 2025 به سطح “خنثی” 3-3.25٪ میرسد.

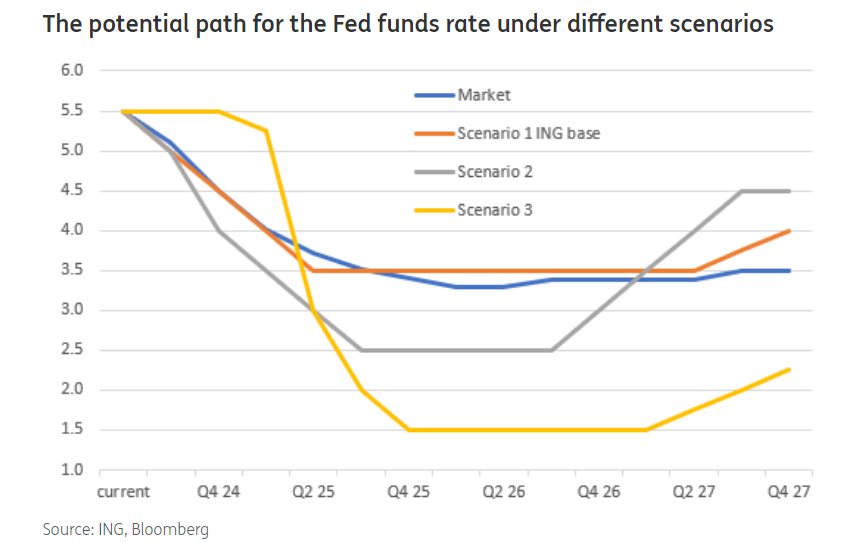

مسیر بالقوه برای نرخ وجوه فدرال رزرو تحت سناریوهای مختلف

سناریو 1

فدرال رزرو در ماه سپتامبر نرخ بهره را 50 نقطه پایه و در ماه نوامبر و دسامبر نرخ بهره را 25 نقطه پایه کاهش خواهد داد. نرخ بهره سپس در سال 2025 به 3.5% کاهش خواهد یافت. (احتمال 50 درصدی)

اقتصاد همچنان در حال رشد است، مشاغل افزایش مییابند و تورم بالاتر از هدف است. اما البته، فدرال رزرو نمیخواهد با حفظ سیاستهای خیلی انقباضی، در صورتی که بتواند از آن جلوگیری کند، رکود ایجاد کند. تورم همچنان رفتار خوبی از خود نشان میدهد و به فدرال رزرو اجازه می دهد تا تاکید بیشتری بر هدف بازار کار خود یعنی «حداکثر اشتغال» داشته باشد. با این وجود، فدرال رزرو اذعان میکند که پیش بینیهای ژوئن آن بسیار خوش بینانه بود (برای مثال نرخ بیکاری در پایان سال 4 درصد). در غیاب هیچ گونه تهدیدی برای سیستم مالی، با توجه به دادههای فعلی فدرال رزرو چرخه کاهش نرخ بهره خود را با کاهش 50 نقطه پایهای آغاز میکند، اما سپس به افزایشهای معمولی 25 نقطه پایهای برمیگردد. این مسئله نرخ بهره را به سمت سطح “خنثی” 3.25-3.5٪ با “فرود نرم” میبرد.

این یک سناریوی نزولی ملایم برای دلار است. جفت ارز EURUSD احتمالاً میتواند تا 1.10 در شروع چرخه سیاستهای تسهیلی فدرال رزرو معامله شود، اما ممکن است رشدهای بیشتر سختتر باشد چرا که اروپا نیز در حال درگیر شدن در ترکیب سیاستهای مالی انقباضیتر و سیاستهای پولی انبساطیتر است.

سناریو 2

نگرانیها در مورد اخراجها، فدرال رزرو را وادار میکند تا نرخ بهره را با شدت بیشتری کاهش دهد تا از ریسک رکود جلوگیری کند (احتمال 35٪).

افزایش بیکاری تاکنون ناشی از عرضه نیروی کار بیشتر از تقاضا برای کارگران بوده است تا اخراجها. با این حال، این روایت با افزایش تعداد اخراجها شروع به تغییر میکند، و در محیطی که نگرانیهای تورمی کاهش مییابد، فدرال رزرو با شدت بیشتری نرخ بهره را کاهش میدهد و نرخ بهره را به قلمروی محرک ملایم میبرد. سپس در اواخر سال 2026 با تثبیت اقتصاد شروع به حرکت به سمت موضعی خنثیتر میکند.

افت دلار در اینجا باید عمیقتر باشد، با توجه به اینکه نرخ ترمینال 2.5 درصد بسیار پایینتر از نرخی است که در حال حاضر در منحنی آتی (Forwards Curve) نرخ بهره قیمت گذاری شده است.

سناریو 3

ترس از رکود تورمی به معنای افزایش نرخهای کوتاه مدت است که باعث رکود میشود. فدرال رزرو در نهایت واکنش تهاجمیتری نشان میدهد که منجر به کاهش هزینههای استقراض بلندمدت می شود (احتمال 15 درصدی)

تورم بیشتر از حد انتظار باقی میماند و فدرال رزرو را مجبور میکند سیاستهای خود را برای مدت طولانیتری انقباضی نگه دارد. با تضعیف بازار کار، ترس از رکود تورمی افزایش مییابد. عمیقتر شدن رکود از اواخر سال 2024 تا اوایل سال 2025 به کاهش فشارهای قیمتی کمک میکند و به فدرال رزرو فرصت میدهد تا کاهش نرخ بهره را از اواخر سه ماهه اول سال 2025 آغاز کند. فدرال رزرو باید سختتر و سریع تر عمل کند تا از اقتصاد حمایت کند و از پایین آمدن بیش از حد تورم از هدف خود جلوگیری کند. سیاست پولی به سمت قلمرو محرک حرکت میکند و سپس از اواسط سال 2027 شروع به عادی سازی میکند.

رکود تورمی ظاهر خوبی برای بازارهای فارکس ندارد. منحنی بازده اوراق ایالات متحده دوباره معکوس خواهد شد که به نفع دلار در برابر ارزهای چرخهای و به طور کلی اکثر ارزهای نوظهور خواهد بود. این امر ممکن است زیانهای سنگینی برای ارزهای کامودیتی در پی داشته باشد تا زمانی که فدرال رزرو در زمینه تورم اطمینان خاطر اعلام کند. پس از آن، دلار میتواند به شدت در سراسر صفحه سقوط کند و به سطوح عمیقتر از سناریوهای 1 و 2 برسد – چرا که فدرال رزرو نرخ بهره را به زیر 2٪ کاهش میدهد.

سیاست نیز نقشی خواهد داشت

ذکر این نکته ضروری است که این یک تحلیل سناریوی کلان است. موسسه ING از این ریسک چشم پوشی نکرده است. سناریو اصلی این است که ترکیب سیاستهای دونالد ترامپ از کاهش مالیاتها، کنترل مهاجرتها و تعرفههای تجاری احتمالا بیشتر از رشد تقاضای داخلی در کوتاه مدت حمایت میکند. این ممکن است تورم را کمی بالاتر نگه دارد در حالی که کنترل مهاجرتها میتواند فشار دستمزدها را افزایش دهد در حالی که تعرفهها زنجیره تامین را با ریسک قیمتهای بالاتر برای مصرف کنندگان مختل میکند. رشد اندکی قویتر با تورم بالاتر ممکن است فدرال رزرو را در مورد کاهش نرخ بهره در دوران ریاست جمهوری ترامپ محتاطتر کند، در حالی که در دوران ریاستجمهوری هریس، فدرال رزرو ممکن است احساس کند که دامنه بیشتری برای سیاستهای پولی ضعیفتر وجود دارد، شاید به اندازه نرخ بهره ترمینال 50 نقطه پایه پایینتر.

سیاست البته نقش مهمی در داستان دلار نیز دارد. مسیر دلار بعد از نوامبر تا حد زیادی با حضور در کاخ سفید و ترکیب کنگره تعیین خواهد شد. ترکیب سیاستهای مالی انبساطیتر و پولی انقباضیتر از نظر مالی در دوران دونالد ترامپ، ترکیب سیاست قویتری برای دلار خواهد بود. کامالا هریس به عنوان رئیس جمهور احتمالاً منجر به کاهش دلار در چشم انداز سیاستهای مالی انقباضیتر – به علاوه یک دستور کار کمتر تهاجمی برای تجارت و سیاست خارجی – خواهد شد.